- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- 非保証要素の活用-金利上昇に対応するための保険価格設定とは?

非保証要素の活用-金利上昇に対応するための保険価格設定とは?

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員 篠原 拓也

文字サイズ

- 小

- 中

- 大

1――はじめに

一方、日本は、長らく続いたマイナス金利状況を脱したものの、低金利はまだ続いており、いまのところ欧米のような金利上昇は見られない。ただ、金利上昇時にとるべき経営戦略については、保険会社等で検討が進んでいる模様だ。

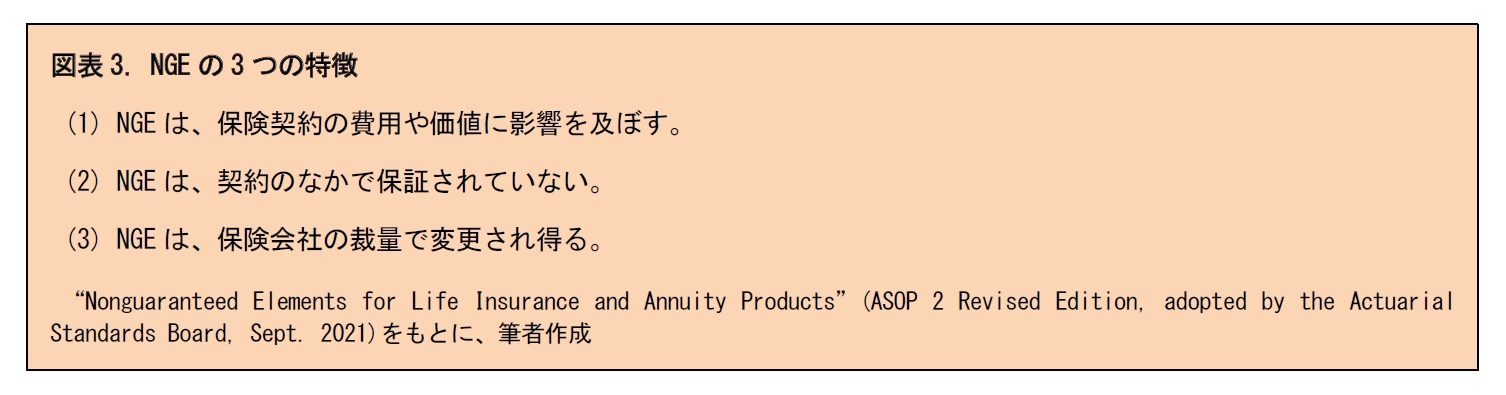

アメリカの保険会社では、過去の金利上昇時に、価格設定に長期保証を行うことのリスクを踏まえて、非保証要素(non-guaranteed elements, NGE)を保険商品に組み込む動きが進んだ。これは、基礎率の保証をせずに当初の保険料を下げるとともに、金利低下等の環境変化に応じて価格を見直すことのできる仕組みといえる。2022年11月に、アメリカのアクチュアリー会研究所は、NGEの概要に関する報告書(以下、「報告書」と呼称)を公表している1。本稿では、それをもとにNGEについて見ていく。

1 “Overview of Nonguaranteed Elements (NGEs)”(SOA Research Institute, Nov. 2022)

2――NGEの経緯

1|長期保証の困難さが認識された

アメリカでは、1970年代以降、長期に渡り保険料と利率を保証する生命保険や年金の価格設定は困難とされてきた。その背景には、不安定な金利動向と、急速に進む死亡率の低下があった。

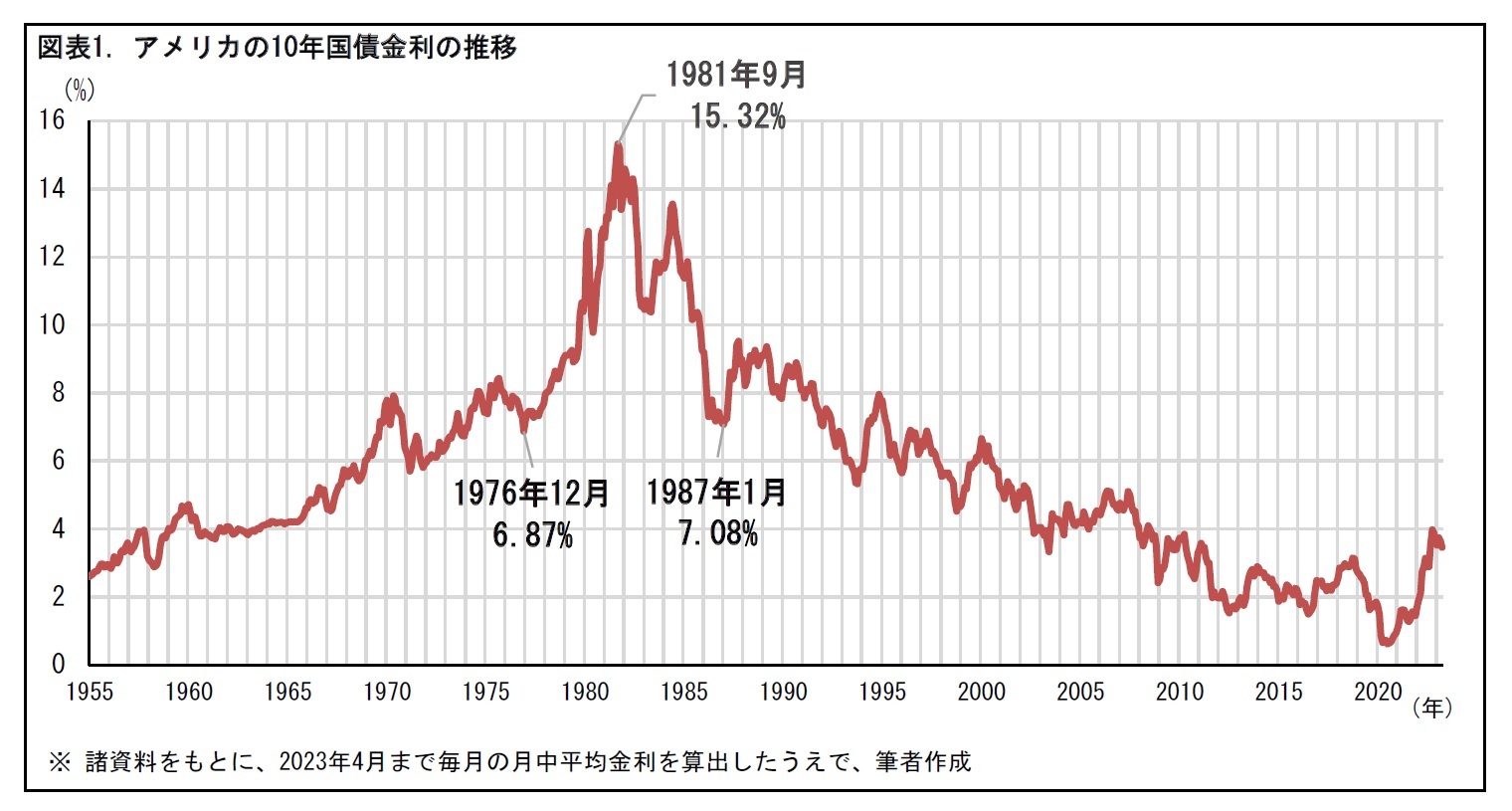

アメリカの長期金利は、1970~80年代にかけて乱高下した。1976年12月に6%台後半だった金利水準は、約5年後の1981年9月には15%以上へと、倍以上に上昇。その後、1987年1月には、7%台にまで急低下している。こうした金利変動を受けて、利率の長期保証の難しさが広く認識されたという。

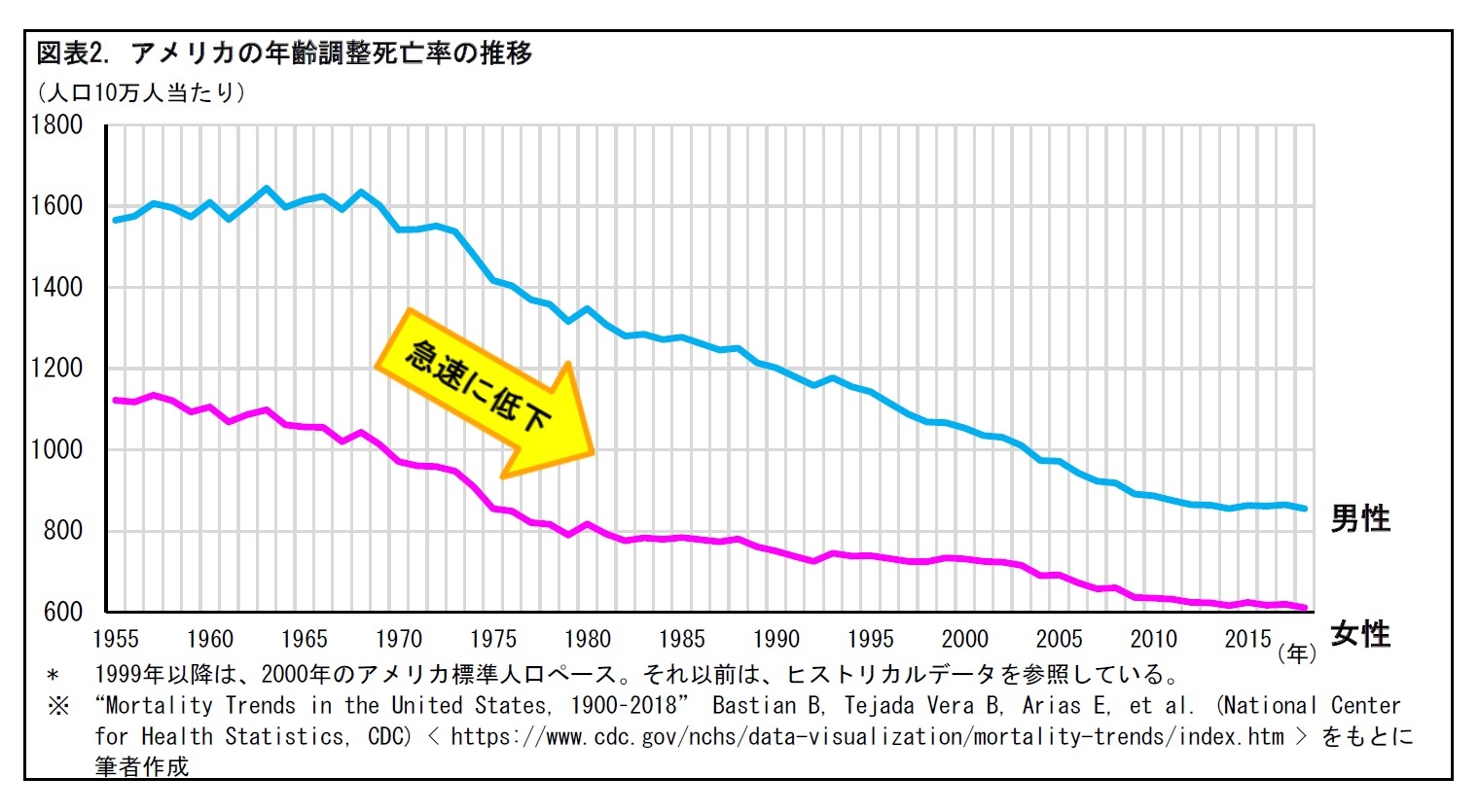

アメリカの死亡率は、1970年代に急速に低下した。その後、女性は低下の勢いが弱まる一方、男性の勢いは続いている。1970~80年代当時、この低下が将来も続くかどうかわからなかったと見られる。

1970年代後半以降、パーソナルコンピュータと、オペレーティングシステムや各種ソフトウェアの開発など、デジタル環境の整備が進んでいった。その結果、NGEを設定する際に必要となる、データ処理やモデリングの実施が徐々に可能となった。

3|NGEを組み込んだ商品設計が進んだ

こうした金利や死亡率の変動と、デジタル環境整備の開始を受けて、生命保険や年金では長期保証を行わずに、NGEを組み込む商品設計が進んだ。その代表的な商品として、ユニバーサル保険が挙げられる。ユニバーサル保険は、NGEの1つである保険費用(後述)を保障の財源とするもので、終身保険の死亡保障と資産運用を分解したものと位置づけられる。NGEは、既存の保険にも導入され、運用利回りの変化に即応できるような柔軟性の高い商品の開発を可能とした。

3――NGEの特徴と種類

2 報告書の第2.1節に記載の7つのタイプを取り上げている。

保険会社が資産運用を通じて獲得する運用利回りは、時間とともに変動する。保険会社は、獲得した運用利回りに応じて付与加算利率を修正することにより、終身保険や年金の契約者のアカウントに成果の上乗せを行う。通常、最低付与加算利率が保証されており、付与加算利率がその水準を下回ることはない。最低付与加算利率は、契約書に明記される。

2|保険料ローディングとその他経費徴収 (premium loads and other expense charges) : 事業費徴収を調整

保険会社は、総保険料の一定率や保険金額の一定割合(またはその両方)を事業費として徴収する。この徴収額は固定されていない。保険会社は、実際にかかった経費等をもとに、徴収額を調整することができる。徴収額の当初の水準と、保証額(徴収限度額)は、契約書に明記される。

3|保険費用徴収 (cost of insurance charges) : 死亡率の変化に応じて保障コスト徴収を調整

通常、死亡保障に要するコストとして、危険保険金額に対する率として表示される。死亡保障の契約クラス、性別、到達年齢、契約年齢、保険年度により異なることが多い。その徴収の最大額は最大保証保険費用として保証されている。通常、最大保証保険費用は、不没収基準死亡率という死亡率を用いて設定される3。最大保証保険費用の率は、保険証券に明記される。

3 州の不没収法と、連邦政府の内国歳入法の遵守の充足に関連する理由からとされる。なお、予想される死亡率が、不没収基準死亡率を超える商品については、最大保証保険費用を、より高い水準に設定することができる。

指数連動型年金や指数連動型ユニバーサル保険などでは、参照する株価指数(S&P 500など)等を基礎として、アカウントバリューへの付与額が決まる。一般に、指数には、キャップ率やパーティシペーション率といった限度が設定される。キャップ率は指数の上限。パーティシペーション率は指数に掛け算する一定割合を指す4。通常、適用されるキャップ率やパーティシペーション率は、保険会社から定期的に公表される。

4 例えば、指数が15%上昇して、パーティシペーション率が75%の場合、アカウントバリューへの付与は、11.25%(=15%×75%)となる。

保険商品には、一定の条件のもとで、商品価値に上乗せして加算したり、代金の一部を返金したりするボーナスが組み込まれている場合がある。ボーナスは、保証されていない。

6|特約徴収 (rider charges) : 変額年金の保証特約の対価徴収を変更

変額年金には、終身引出保証特約や最低年金保証特約などによる給付があり、それらに対して、明示的に特約の対価を徴収している場合が多い。保険会社によっては、保険契約上に記載された最大額までの範囲で、こうした徴収額を変更することができる場合もある。

7|不確定保険料 (indeterminate premiums) : 保証なしの保険料率を規定

一昔前の伝統的な定期保険と終身保険の中には、保証付きの保険料率と保証なしの保険料率を規定しているものがあった。保証なしの保険料率が、不確定保険料となる。現在は、10年間保険料固定タイプの毎年更新型定期保険のように、契約の一定期間だけ保険料が保証される商品が販売されている。

4――NGEの規制と専門職ガイダンス

5 第4章と第5章は、注記1の報告書の第3節、第4節、第6節の内容を参考にしている。

前章で見たとおり、NGEは、保険契約の費用や価値に影響を及ぼすものでありながら、保証されておらず、保険会社の裁量で変更が可能である。そこで、利用者保護の観点から、法律等による規制が必要となる6。アメリカでは、NAIC(全米保険監督官協会)の生命保険募集文書モデル規則があり、そこで、NGEに対する規制の枠組みが示されている。

例えば、生命保険モデル規則582では、募集文書の基本図として、死亡保険金、契約価値、保険料支出の数値概要を含めることとされている。その際、(a)契約の保証率、(b)募集文書率、(c)募集文書率だがNGEについては削減を行った率7、の3つのベースで、数値概要を表示することが求められる。(b)は(a)よりも保険契約者にとって有利な率であるが、NGEについては、両者の中間にあたる(c)も表示することを求める内容となっている。

また、NGEについては、どの期間であっても、募集文書率より保険契約者に有利な率に基づいて表示してはならない―すなわち、NGEの将来の改善(付与加算利率の上昇、保険費用徴収の減少など)を表示に織り込んではならない、とされている。なお、NGEが非保証であることを明確にするために、必ず「保証なし」と表示しなければならない、ともされている。

6 アメリカでは、原則として保険事業に関する規制・監督は各州で州法を通じて行われる。州法のベースとして、NAICが、モデル法やモデル規制を策定・公表している。

7 具体的には、配当については募集文書率に含まれる配当の50%(ここでのNGEには、配当も含めている)。保証率と募集文書率の平均となる率での付与加算利率。保証率と募集文書率の平均となる率でのすべての非保証徴収(定期保険徴収や死亡率・経費率の徴収を含むがそれらに限らない)と、されている。(“Model Regulation 582”(NAIC)のsection 7. C. をもとに筆者がまとめた。)

NGEは、アクチュアリーにとって、取扱いに注意を要する項目といえる。アメリカのアクチュアリー会は、NGEについて、保険数理実務基準(ASOP)を公表している。NGEは、主にASOP 2 (生命保険および年金商品の非保証要素)に記載されているが、それ以外にも、いくつかのASOPに関連の記載がある8。

ASOP 2では、NGEの枠組みを決定するための方針やプロセスが示されている。NGEは、最初に設定した後も、状況の変化に応じて見直しが必要となる場合がある。このため、分析に用いる諸データや、計算モデルに関する検討を、継続して行う必要がある。

8 例えば、ASOP 12 (リスク分類 (すべての実務分野向け))、ASOP 23 (データ品質)、ASOP 24 (NAIC 生命保険募集文書規制への準拠)、ASOP 25 (信頼性手順)、ASOP 41 (数理コミュニケーション)、ASOP 54 (生命保険および年金商品の価格設定)、ASOP 56 (モデリング)に記載があるという。

5――実務上の問題

1|利用可能な情報が限られる

NGEの分析では、設定や改定にあたり、実績を確認する作業が求められる。そのために、関連するデータの情報が必要となる。しかし、実際には、必要なデータがすべて揃っているということはまれで、通常は完全な情報がないまま分析を行うこととなる。ASOP 2は、情報が入手できない場合、NGEの決定を再構築するための合理的なアプローチを選択して、それを文書化するよう指示している。

2|業界標準が確立していない

NGE率を設定する際に、どの要素の変化を評価するか、という点について業界標準の方法はない。ASOP 2は一般的なガイダンスを提供しているが、業界の標準的方法というわけではない。NGE率を改定するために用いられる方法は、保険会社によって異なるものと見られる。

3|実装に負荷が伴う

多くの場合、既存商品は、NGE率の実装が困難なレガシーシステム上で管理されている。このため、新商品に比べて負荷が大きくなる。例えば、契約者への通知や、新たな募集文書の作成のためのシステム改定に、追加の人員が必要となる場合がある。ASOP 2は、実務上の困難さや重要性を考慮したうえで、既存商品への実装を検討できるとしている。

6――おわりに (私見)

しかし、今後、金利上昇や、契約者行動の変化等により、保険価格の設定に用いている要素を長期に保証することが難しくなる事態も考えられる。そのような場合には、NGEの活用の検討が求められるようになるかもしれない。

引き続き、生命保険や年金を巡る価格設定、特にNGEの保険商品への組み込みについて、欧米や日本の動向を注視していくこととしたい。

(参考資料)

“Overview of Nonguaranteed Elements (NGEs)”(SOA Research Institute, Nov. 2022) =「報告書」

“Mortality Trends in the United States, 1900–2018” Bastian B, Tejada Vera B, Arias E, et al. (National Center for Health Statistics, CDC)

https://www.cdc.gov/nchs/data-visualization/mortality-trends/index.htm

“Nonguaranteed Elements for Life Insurance and Annuity Products”(ASOP 2 Revised Edition, adopted by the Actuarial Standards Board, Sept. 2021)

“Model Regulation 582”(NAIC)

(2023年05月30日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員

篠原 拓也 (しのはら たくや)

研究・専門分野

保険商品・計理、共済計理人・コンサルティング業務

03-3512-1823

- 【職歴】

1992年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所へ

【加入団体等】

・日本アクチュアリー会 正会員

篠原 拓也のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/05/27 | 気候指数 2024年データへの更新-日本の気候の極端さは1971年以降の最高水準を大幅に更新 | 篠原 拓也 | 基礎研レポート |

| 2025/05/20 | 「次元の呪い」への対処-モデルの精度を上げるにはどうしたらよいか? | 篠原 拓也 | 研究員の眼 |

| 2025/05/13 | チェス盤を用いた伝心-愛情と計算力があれば心は通じる? | 篠原 拓也 | 研究員の眼 |

| 2025/05/09 | 国民負担率 24年度45.8%の見込み-高齢化を背景に、欧州諸国との差は徐々に縮小 | 篠原 拓也 | 基礎研マンスリー |

新着記事

-

2025年10月16日

EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- -

2025年10月16日

再び不安定化し始めた米中摩擦-経緯の振り返りと今後想定されるシナリオ -

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【非保証要素の活用-金利上昇に対応するための保険価格設定とは?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

非保証要素の活用-金利上昇に対応するための保険価格設定とは?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.