- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 資産運用 >

- 長期投資のリスクに注意-25年間だと1年間の投資と比べて「リターンは25倍、リスクは5倍」は本当か?

長期投資のリスクに注意-25年間だと1年間の投資と比べて「リターンは25倍、リスクは5倍」は本当か?

金融研究部 主任研究員・年金総合リサーチセンター・ジェロントロジー推進室・サステナビリティ投資推進室兼任 高岡 和佳子

文字サイズ

- 小

- 中

- 大

ハイリターンの長期投資の場合、μの絶対値の大きさと投資期間の長さが、√T倍ルールに基づき算出したリスクとの乖離の原因となるが、リスクの大きさも乖離の原因になる。σが1(100%)を超えない限りσの(2×i)乗は、iが大きいほど0(ゼロ)に近づくが、σが大きいほど0(ゼロ)に近づくスピードが緩くなる。その上、Tが大きくなるほど、「T個の中から2個を選ぶ組み合わせの数」や「T個の中から3個を選ぶ組み合わせの数」は急激に大きくなり3、最後の行以外も無視できないからである。

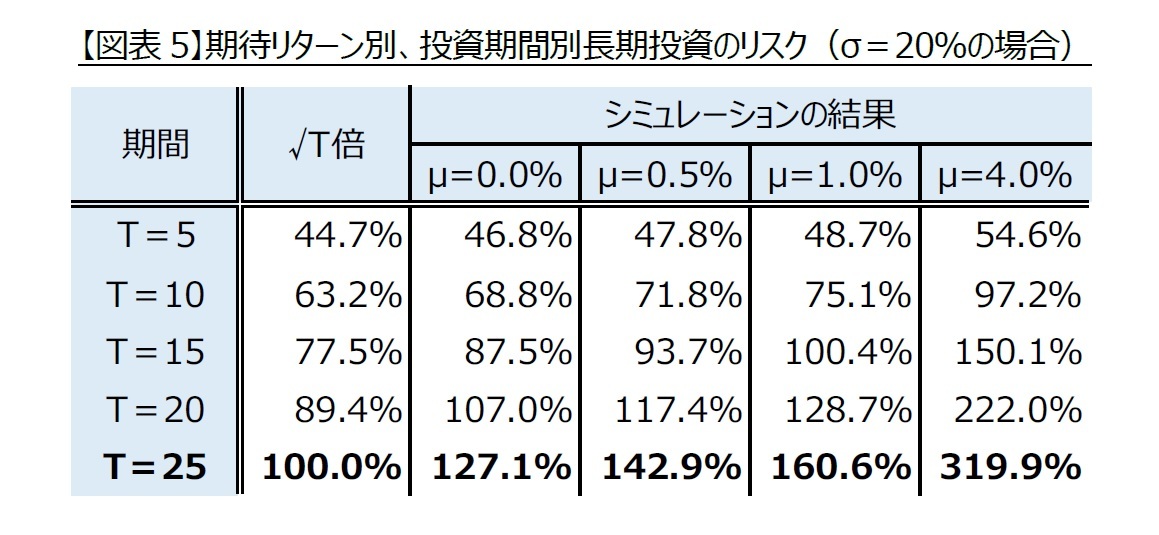

先ほどと同じ手法で、σ=10%とσ=20%のリスクを計算した結果を図表4及び図表5に示す。リスクが大きいほど、√T倍ルールに基づき算出したリスクとの乖離は大きくなり、σ=20%、μ=4.0%、T=25のケースでは、3.2倍に及ぶ。

3 「T(≧n)個の中からn個を選ぶ組み合わせの数」はT!÷(T-n)!÷n!なので、n=2ならT×(T-1)÷2となる。

4――リターンとリスクの整合性を保つとどうなるか

また、長期投資のリスクを投資期間終了時点の利益の合計のばらつきで評価するか、投資期間終了時点の価値と初期投資額から計算した1年間当たりのリターンのばらつきで評価するかによっても長期投資のリスクに対する考え方が異なる。そこで、単利の場合と複利の場合に分けて、投資期間終了時点の利益の合計をリターン、そのばらつきをリスクと捉えるか、年率換算した1年あたりの利益率をリターン、そのばらつきをリスクと捉えるかによって、長期投資の効果がどのように異なるのかを整理する。効果はリターン、リスク、投資期間によって異なるが、本稿では1年あたりμ=4.0%、σ=20%で、投資期間が25年、初期投資額が100万円を前提とし、√T倍ルールを導出する際の様々な仮定の下で確認する。

単利の場合は簡単である。まず、長期投資のリスクを投資期間終了時点の利益の合計は、複利効果が期待できないので、25年間で期待できる利益の平均値は100万円(4.0%×100万円×25年)だし、√T倍ルールが適用できるので、リスク(25年間の利益の合計の標準偏差)は、100万円(20%×√25×100万円)になる。そして、√T倍ルールを導出する上での様々な仮定の一つ、正規分布を前提とすれば、25年間の利益の合計がマイナスになる確率は16%程度で、エクセルなど表計算ソフトに含まれる関数を用いて簡単に計算できる。1年間の投資の場合、利益の平均値は4万円、リスク(1年間の利益の標準偏差)が20万円(20%×100万円)なので1年間の利益がマイナスになる確率は42%程度となり、明らかな差がある。

また、25年間の利益の合計が毎年の利益の合計になる単利の場合は、年率換算した1年あたりの利益率(リターン)も、そのばらつき(リスク)も、25年間で期待できる利益を初期投資額と投資年数で割ればよく、リターンもリスクも4.0%になる。

このように、単利は扱いやすいのだが、リスクを伴う金融商品に対する長期投資の効果を、単利を基準に考えることが現実的かどうかも考えるべきだろう。単利は、毎年の利益を回収し翌年以降の投資に回さない前提であるが、リスクを伴う金融商品に投資する場合、損失が発生する可能性もあり、そのような場合は補填する必要がある。果たして、これは現実的な投資行動だろうか。

複利の場合、25年間で期待できる利益の平均値は167万円程度(100万円×(1+4.0%)25年‐100万円)だが、√T倍ルールは適用できないので、リスク(25年間の利益の合計の標準偏差)は、320万円程度(100万円×319.9%)になる(図表5のシミュレーション結果参照)4。そして、毎年のリターンが正規分布に従うと仮定しても、価値(初期投資額と合計利益の和)が毎年のリターンに1を加えた値の掛け算で決まる複利の場合、25年間で期待できる利益は正規分布ではなく、25年間の利益の合計がマイナスになる確率も単利の場合ほど簡単には計算できない。3章のシミュレーション結果から25年間の利益の合計がマイナスになる確率を推計すると31%程度である。1年間の利益がマイナスになる確率、42%程度と比較するとリスクは低下するが、単利ほど劇的な効果はない。また、25年間で期待できる利益は正規分布ではないので、平均値と中央値にも乖離が生じ、中央値も3章のシミュレーション結果から推計すると68万円程度になる。平均値と中央値の差が100万円程度と大きい理由は、毎年のリターンが高いシナリオほど高い複利効果が発揮され、利益が莫大になるからである。一部の富裕層が多額の資産を保有しているために、保有資産額の平均値が高くなるのと同じ構図である。

年率換算した1年あたりの利益率のばらつきをリスクとして計算すると4%になるが、その代わりリターンの平均値は2.0%になる。算術平均と幾何平均の差2.0%(20%×20%÷2)だけ低くなるのである。そして、毎年のリターンが2.0%に一致する前提で25年間運用した場合の利益の合計は64万円程度で、シミュレーションで推定した中央値68万円程度と同水準になる。

4 前述の複雑な式に基づいて計算すると324万円だが、本稿ではシミュレーション結果を前提に説明する。

5――終わりに(そもそも仮定が妥当ではないかもしれない)

ここまで、√T倍ルールを導出する上での様々な仮定を前提に、長期投資のリスクの特徴について考察し、複利を前提としたハイリスク・ハイリターンの長期投資の場合、√T倍ルールは不適切であり、過小評価になると説明してきた。それでも、筆者は、20年を超えるような長期投資は、1年間の投資よりリスクは小さくなる可能性もあると考えている。そのように考える理由は、1年間の利益がマイナスになる確率が42%程度に対して、25年間の利益の合計がマイナスになる確率が31%程度(4章の試算結果)になるからではない。√T倍ルールを導出する上での様々な仮定、特に今年のリターンは去年のリターンや2年前のリターンなど過去のリターンとは無関係に決まるという仮定が必ずしも適切ではないと考えるからである。リスクオン・オフといった投資家心理は複雑なので、今日のリターンが昨日や一昨日のリターンとは無関係であるといった仮定ならさほど違和感はないが、景気は数年単位で循環するので、年単位のリターンが過去のリターンと全く無関係であるという仮定を素直に受け入れることができない。では、各仮定の適否を検証すればよいと思うかもしれないが、長期間の収益率の特徴を検証するほどのデータは存在しない。仮にそのようなデータがあるなら、√T倍ルールを利用する必要がない。

内閣府が公表5する過去の景気循環に要した期間(山からその次の山までに要した期間、以下周期)を確認すると、最短で31か月最長でも87か月で一巡する。運悪く景気後退直前に投資した場合、投資期間が1年間なら、大きな損失を免れない。しかし、投資後数年内に景気拡大期が訪れるので、投資期間が8年間以上ならさほど大きな損失にはならないと考えられる。

結局のところ、十分なデータがあるわけではないので、長期的なリスクの定量化を試みても限界がある。いい年もあるけど悪い年もある、悪い年ばかりではあるまいし、均してみれば差は小さくなるだろう。投資期間が長ければリスクを取っても影響は小さいし、仮に短期的に損失が膨らんでも先が長いので気にしない。これくらいの考えが現実的ではないだろうか。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2023年05月17日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1851

- 【職歴】

1999年 日本生命保険相互会社入社

2006年 ニッセイ基礎研究所へ

2017年4月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

高岡 和佳子のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/20 | ブルーファイナンスの課題-気候変動より低い関心が普及を阻む | 高岡 和佳子 | 研究員の眼 |

| 2025/07/03 | 国内企業年金が好むオルタナティブ投資 | 高岡 和佳子 | ニッセイ年金ストラテジー |

| 2025/06/30 | 食品ロス削減情報の比較可能性-何のための情報開示か? | 高岡 和佳子 | 基礎研レター |

| 2025/04/30 | ふるさと納税のピットフォール-発生原因と望まれる改良 | 高岡 和佳子 | 基礎研レポート |

新着記事

-

2025年10月31日

行政の枠を越えた流域単位の水管理-気候変動時代に求められる広域的な水マネジメント戦略 -

2025年10月31日

雇用関連統計25年9月-女性の正規雇用比率が50%に近づく -

2025年10月31日

ユーロ圏GDP(2025年7-9月期)-前期比プラス成長を維持し、成長率は加速 -

2025年10月31日

ユーロ圏失業率(2025年9月)-失業率は6.3%で横ばい推移 -

2025年10月30日

潜在成長率は変えられる-日本経済の本当の可能性

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【長期投資のリスクに注意-25年間だと1年間の投資と比べて「リターンは25倍、リスクは5倍」は本当か?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

長期投資のリスクに注意-25年間だと1年間の投資と比べて「リターンは25倍、リスクは5倍」は本当か?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.