新着記事をお届け!

確定拠出年金やNISAでは何に投資したら良いのか【2023年3月版】-国内債券型、国内株式型、外国株式型等でパフォーマンスを比較してみた | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 資産運用 >

- 確定拠出年金やNISAでは何に投資したら良いのか【2023年3月版】-国内債券型、国内株式型、外国株式型等でパフォーマンスを比較してみた

確定拠出年金やNISAでは何に投資したら良いのか【2023年3月版】-国内債券型、国内株式型、外国株式型等でパフォーマンスを比較してみた

金融研究部 熊 紫云

文字サイズ

- 小

- 中

- 大

このレポートでは、確定拠出年金やNISAなどで、老後に備え、毎月積立投資をする場合に、国内債券型、国内株式型、外国株式型など何に投資したら良いのかを考えたい。まずは、直近の金融市場動向に注目したいと思う。その上で、日本における代表的な4つの金融・経済危機直前から、バランス型や国内債券型、国内株式型、外国株式型などへ毎月2万円ずつ積立投資をし、2023年3月末にそれぞれ最終的にいくらになったのかについて確認したい。

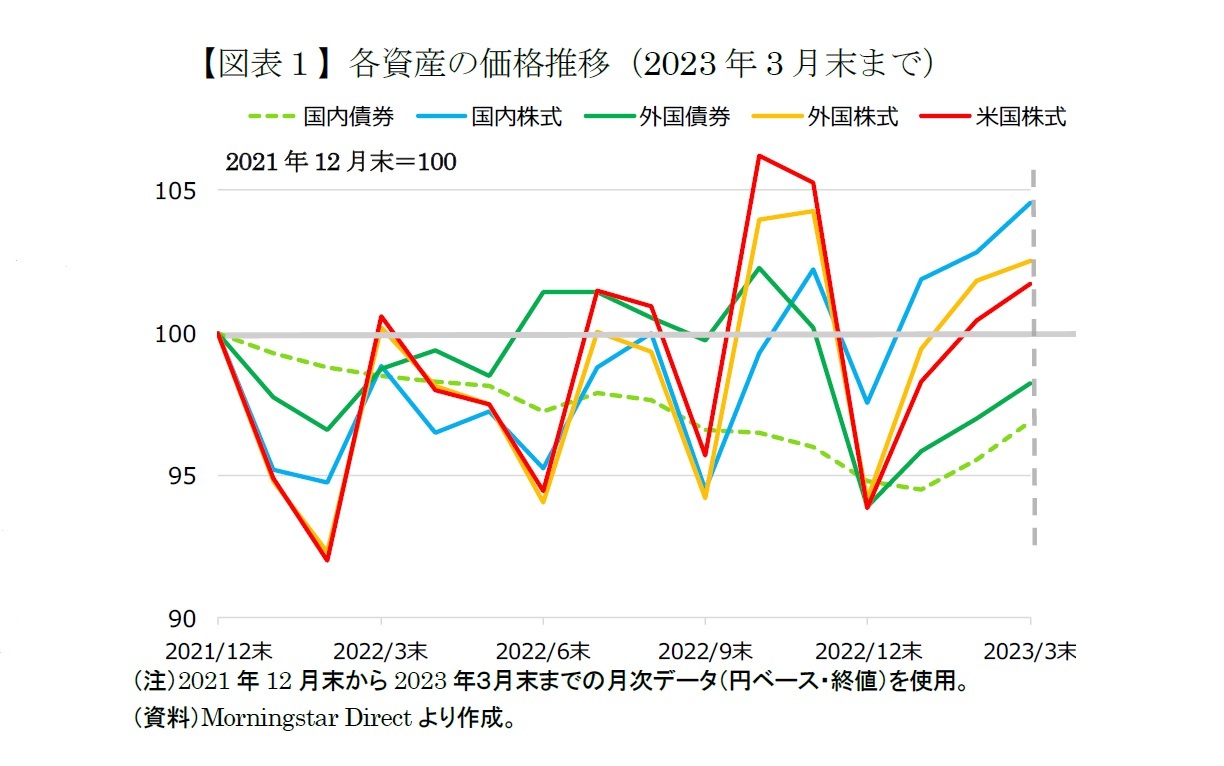

1――2021年12月末から2023年3月末まで直近15か月間の各資産の価格推移

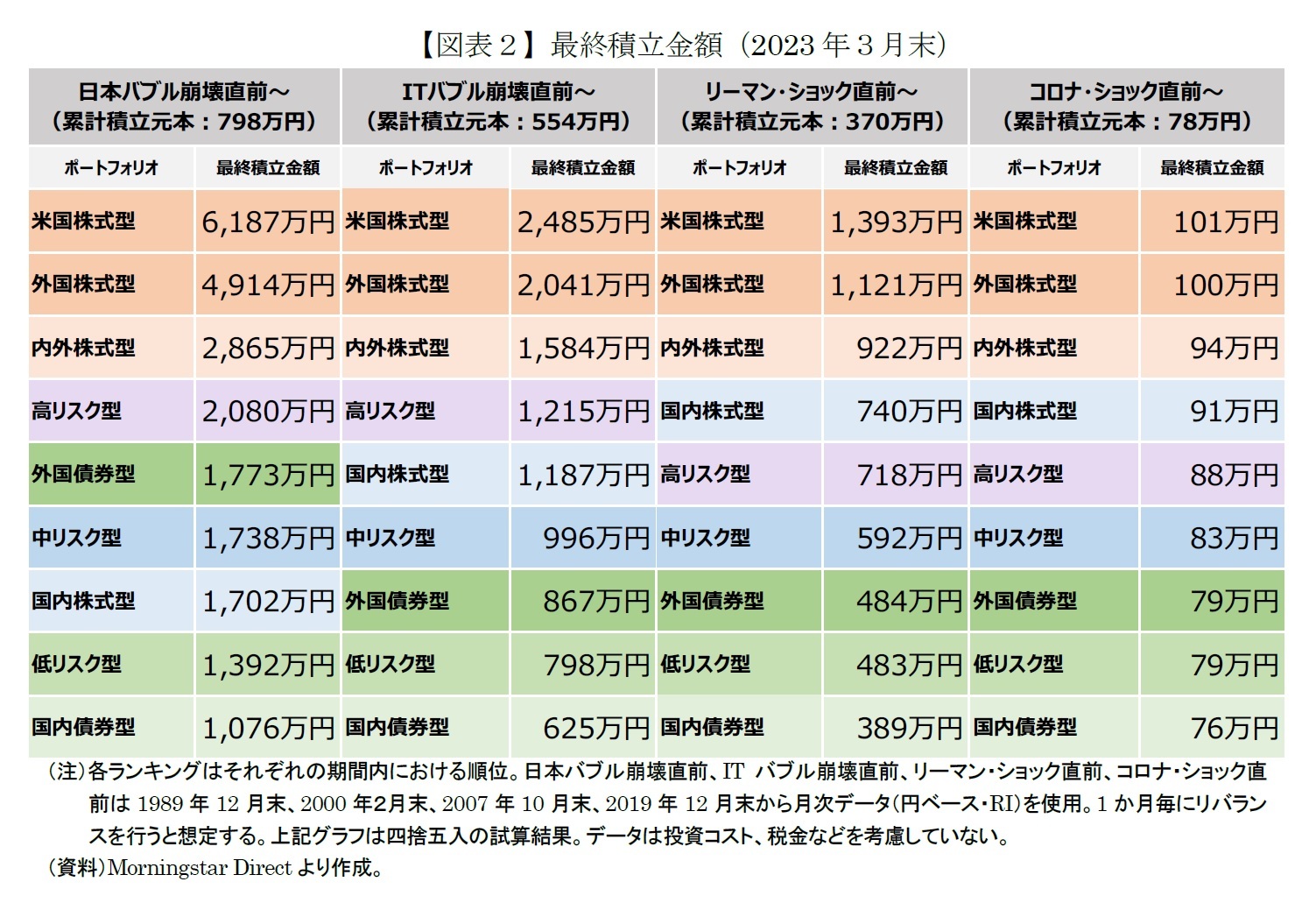

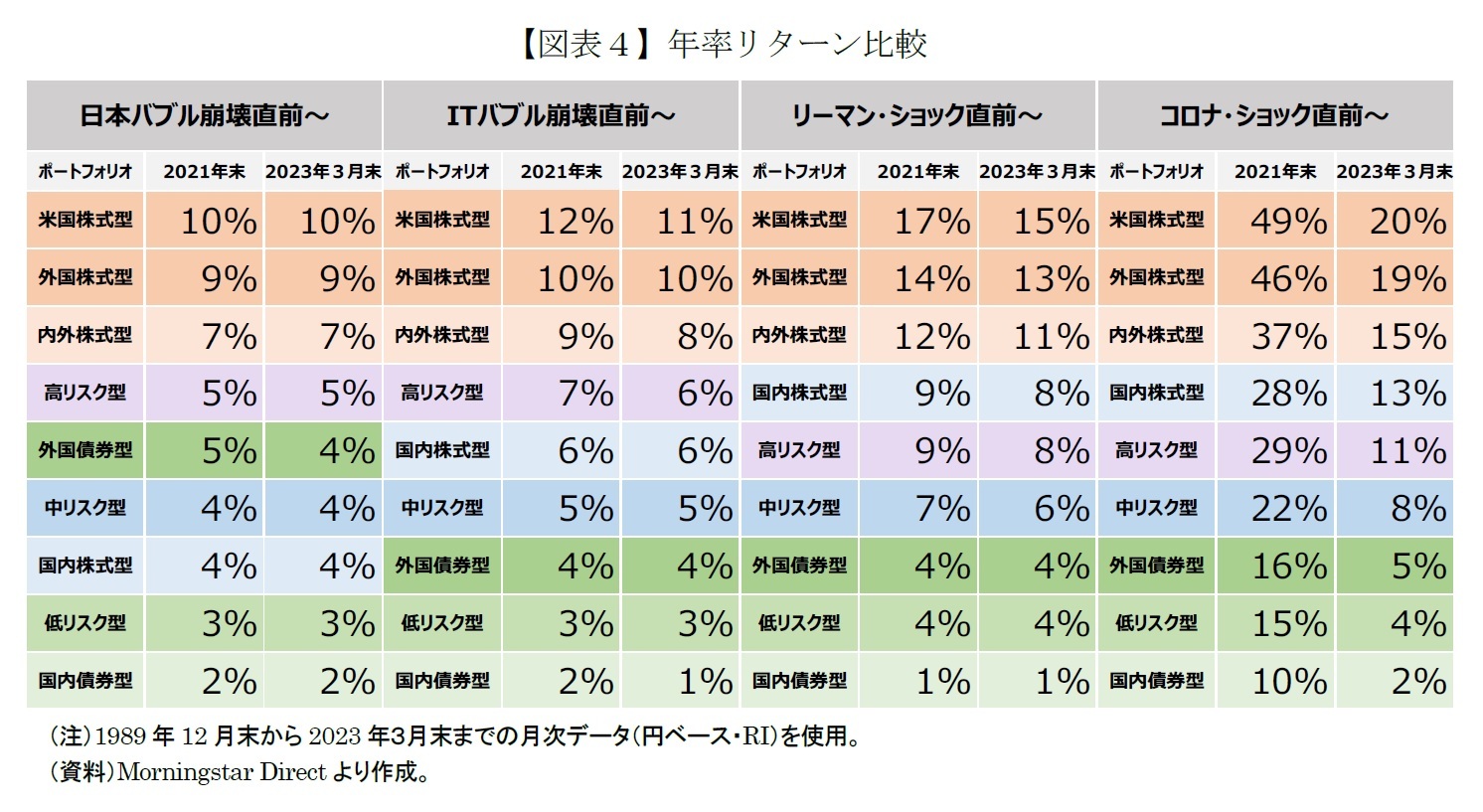

2――代表的な金融危機直前から2023年3月末まで毎月2万円を積立投資したらいくらになるのか

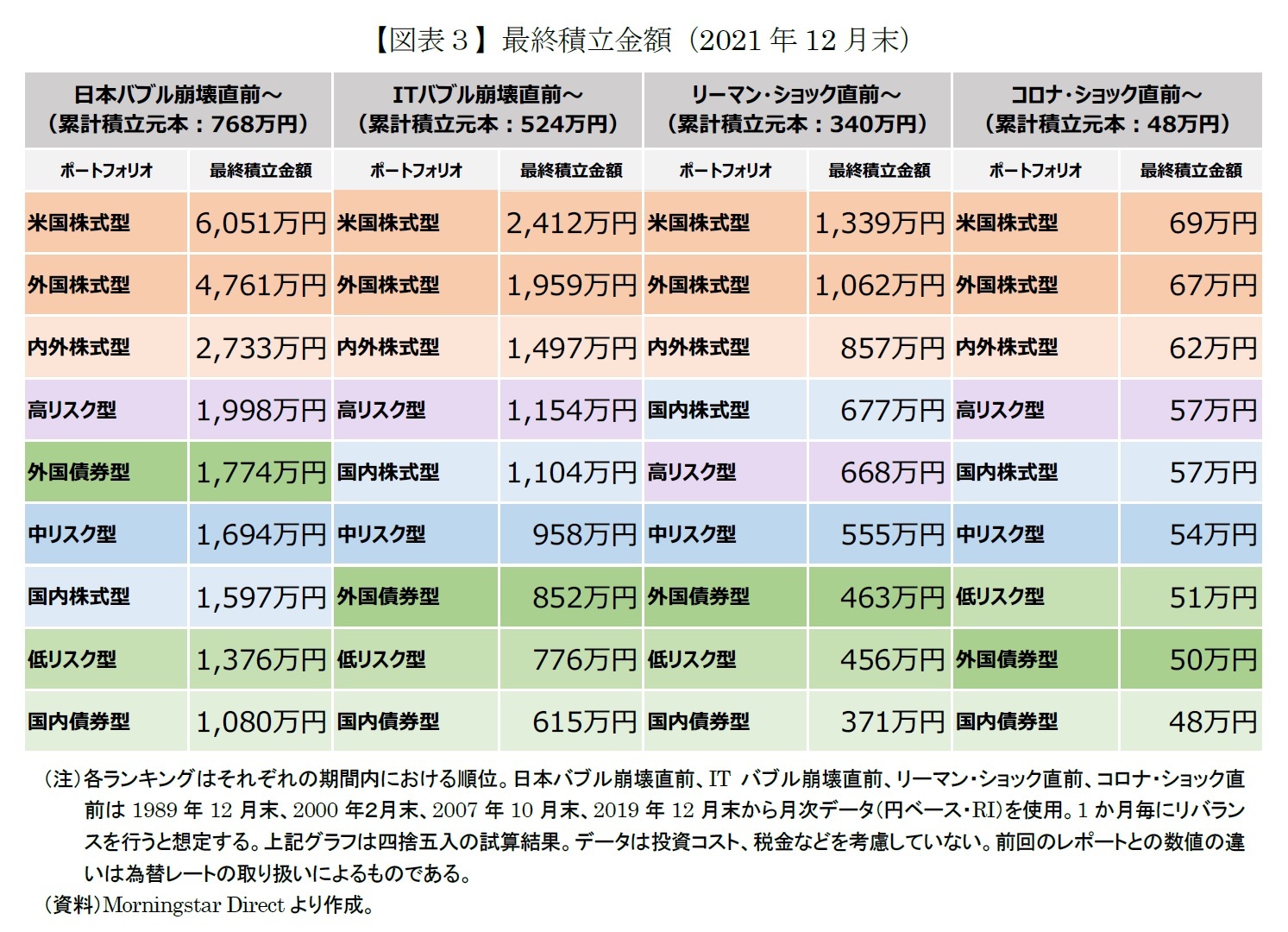

2021年12月末と比べて、2023年3月末の最終積立金額の順番が変わったのは、比較的投資期間が短いコロナ・ショック直前から投資した場合で、国内株式型と高リスクバランス運用型(高リスク型)、外国債券型と低リスクバランス運用型(低リスク型)の2か所だけである。

総じて順番はあまり変わっていない。国内債券型など債券型が下位にあるのに対して、米国株式型と外国株式型など株式型が依然として上位にあることに変わりがないことが確認できる。

長期の積立投資ではやはり外国株式などの高いリターンが期待できる資産が有利である。例えば、日本バブル崩壊直前から2023年3月末までと2021年末まででは、毎月2万円の積立投資で米国株式が6,000万円程度、外国株式が4,700~4,900万円程度と、十分な資産形成ができている。

1 基礎研レポート「確定拠出年金では何に投資したら良いのか?-外国株式型、国内株式型、バランス型、外国債券型と国内債券型でパフォーマンスを比較してみた」(https://www.nli-research.co.jp/report/detail/id=70490?site=nli)

3――長期投資ではリスクよりリターンが大切である理由

投資の世界では、「リターン」と「リスク」には、過去に実現したものと将来に実現する可能性があるものがある。過去の実績リターンと違い、将来のリターンは期待値である。また、損することをリスクとするのではなく、リターンの期待値に対するばらつきをリスクと捉えることが多い。例えば、リターンの期待値が1年間5%と仮定すると、1年後4%で期待値を下回ったり、6%で上回ったりすることがある。このばらつきをリスクと呼ぶ2。

個人投資家は、自分に適した金融商品を選択する前には、その商品の将来のリターンとリスクなどの特徴を理解しておく必要がある。一般的に投資の世界では、将来のリターンは「正規分布」に従うことを前提とし、将来のリターンとして最も可能性が高い値が期待値とされる。そして、将来のリターンのばらつきを正規分布の標準偏差で表現し、これをリスクとしている。将来のリターンの期待値や標準偏差は過去のリターンを参考にして推定することが多い。ここでは、将来のリターンの期待値として過去の月次リターンを年率換算して年率リターンを算出し、将来のリスクとして過去の月次リターンの標準偏差「σ(シグマ)」を年率換算して年率リスクを算出することとする。

2 幸田博人/川北英隆編著『金融リテラシー入門 応用編』125-130頁を参照した。

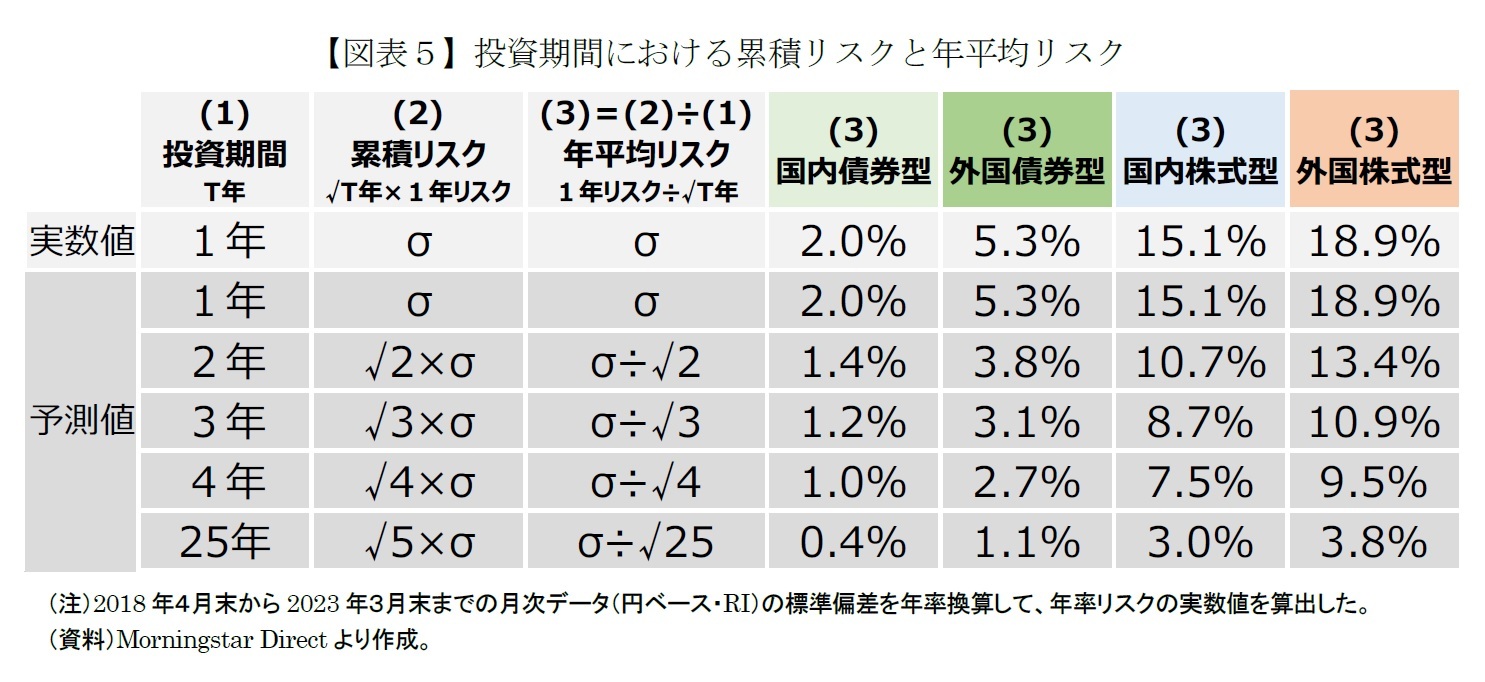

もし将来のリターンが正規分布に従ってランダムに変化するならば、投資期間が長くなればなるほど、当然のことながら累積のリスクは大きくなるが、投資期間がT年であればリスクはT倍になるのではなく、√T倍になる。年平均リスクはT年の累積リスクをT年で割るので、投資期間が長くなればなるほど小さくなる。投資期間1年の場合のリスク(σ:年率リスク)を基準とすると、投資期間2年の場合の年平均リスクは√2分の1、投資期間3年の場合は√3分の1、投資期間4年の場合は√4分の1、つまり2分の1になる。さらに、投資期間25年の場合の年平均リスクは√25分の1、つまり5分の1になる。投資期間1年の場合のリスクに比べ、長期投資における年平均リスクは、それほど大きくない。

それでは、具体的にイメージが分かるように、確定拠出年金やNISAで採用されている代表的な金融商品のリスクについて説明してみたい。

過去5年間の月次リターンの実績値を用いて計算した年率リスクは国内債券で2.0%、外国債券で5.3%、国内株式で15.1%、外国株式で18.9%だが、過去と将来が同じであると仮定して、将来のリターンのばらつきである年平均リスクを計算したのが図表5である。

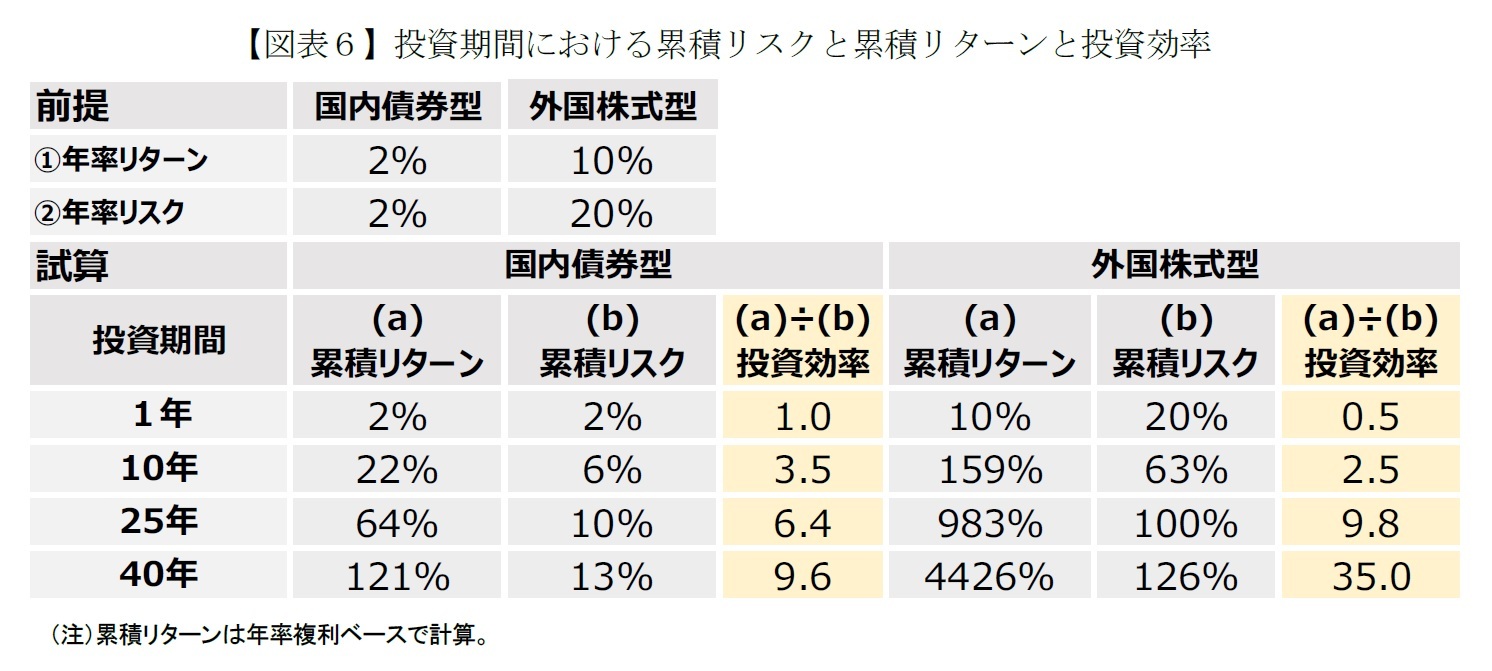

次に、投資期間とリターンとリスクの関係について説明する。投資効率を表す指標としてリターンをリスクで割るシャープレシオというものがある。厳密に言うとリターンからリスクフリーレートを引いて算出するのだが、簡単に言うと、リスクに見合うリターンがあるかどうかの指標である。

本レポートもこのシャープレシオを参考に、投資期間内の累積リターンを累積リスクで割った数値を算出して金融商品の投資効率とし、投資期間とリターンとリスクについて考えてみたい。

計算を簡単にするため、将来、国内債券型の年率リターンが2%、年率リスクが2%、外国株式型の年率リターンが10%、年率リスクが20%と仮定する。将来のリターンはランダムで正規分布に従うとする。

その仮定を前提に、投資期間1年、10年、25年、40年で累積リターン(a)と累積リスク(b)及び(a)を(b)で割った投資効率を算出してみた(図表6)。

単純な計算ではあるが、投資期間が長ければ長いほど、投資効率が良くなることが分かる。このことは、一般的に長期投資が良いということの根拠の一つであると言えるのではないだろうか。また、国内債券型と外国株式型を比べると、1年、10年といった比較的短い投資期間だと国内債券型の投資効率は外国株式型より良い。一方で、25年とか40年の超長期の投資期間では、外国株式型のリターンが加速度的に大きくなり、リスクはそれほど増えないので、外国株式型の投資効率の方が格段に良くなる。

但し、高いリターンが期待できるからと言って、よほどの投資プロやベテランでない限り、個別銘柄投資はあまりお勧めしない。長期投資においても複数の銘柄、投資先の国や地域を分散する資産分散と資金投入時期を分散する時間分散は重要であり、十分に銘柄分散や銘柄選択がされている外国株式インデックスなどへの積立投資が良いと思われる。

(2023年04月28日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!金融研究部

熊 紫云

熊 紫云のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/03/18 | 長期投資の対象、何が良いのか-S&P500、ナスダック100、先進国株式型で良かった | 熊 紫云 | 基礎研レター |

| 2025/03/14 | 株式インデックス投資において割高・割安は気にするべきか-長期投資における判断基準について考える | 熊 紫云 | 基礎研レポート |

| 2025/01/22 | 日本の株式インデックスは長期投資に向いているのか~なぜ海外の主要な株式インデックスは上昇してきたのか | 熊 紫云 | 基礎研レポート |

| 2024/11/26 | 新NISA、積立投資と一括投資、どっちにしたら良いのか~なぜ米国株式型が強かったのか~ | 熊 紫云 | ニッセイ景況アンケート |

新着記事

-

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を -

2025年10月21日

インバウンド消費の動向(2025年7-9月期)-量から質へ、消費構造の転換期 -

2025年10月21日

中国、社会保険料徴収をとりまく課題【アジア・新興国】中国保険市場の最新動向(71) -

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【確定拠出年金やNISAでは何に投資したら良いのか【2023年3月版】-国内債券型、国内株式型、外国株式型等でパフォーマンスを比較してみた】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

確定拠出年金やNISAでは何に投資したら良いのか【2023年3月版】-国内債券型、国内株式型、外国株式型等でパフォーマンスを比較してみたのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.