- シンクタンクならニッセイ基礎研究所 >

- 暮らし >

- 女性 >

- 増加する単独高齢女性とその暮らし~平均年収は男性より約70万円低く、3割が年収150万円未満

増加する単独高齢女性とその暮らし~平均年収は男性より約70万円低く、3割が年収150万円未満

生活研究部 准主任研究員・ジェロントロジー推進室兼任 坊 美生子

文字サイズ

- 小

- 中

- 大

1――はじめに

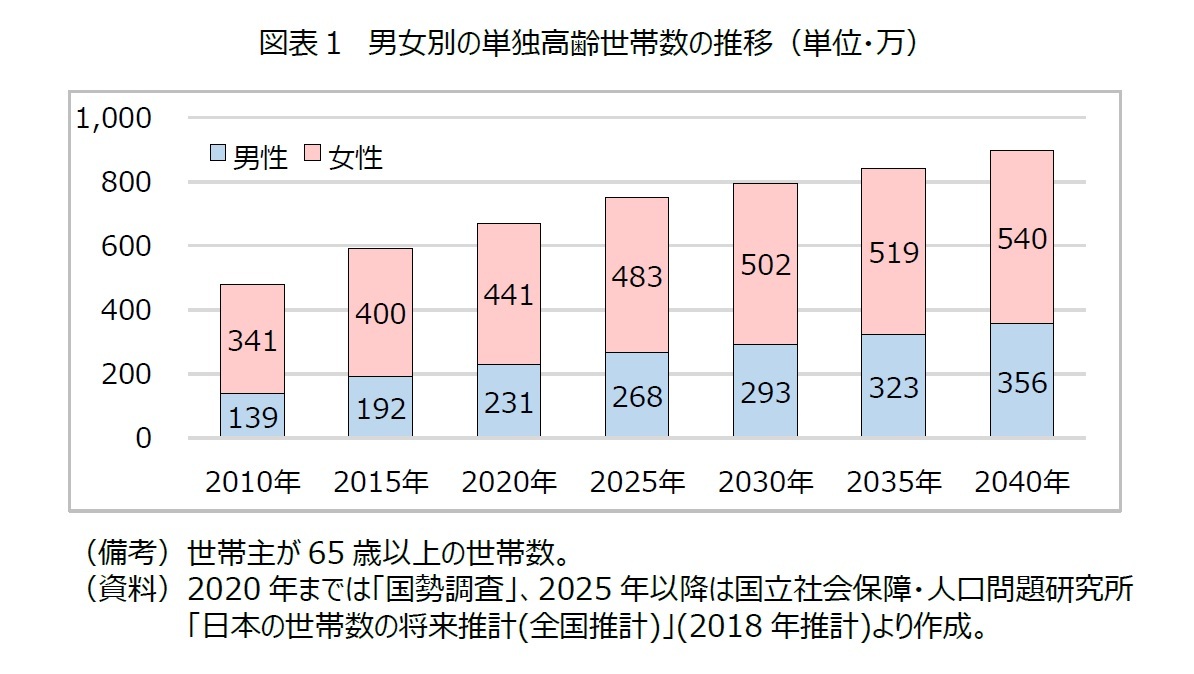

2――単独高齢女性の増加

国立社会保障・人口問題研究所の将来推計によると、高齢者の単独世帯は今後も増え続けるが、女性がそのうち6割以上を占める状況は変わらない。単独高齢女性世帯は2030年には約500万世帯、2040年には約540万世帯まで増加すると見込まれている。国内の総世帯数に占める単独高齢女性世帯の割合は、2020年時点の8%から、2030年には9%、2040年には11%となる見込みである。

1 国勢調査の「単独世帯」には、会社などの独身寮や間借り・下宿屋などの単身者も含まれるが、寮・寄宿舎の学生・生徒などは含まれていない。

3――年間収入の男女差

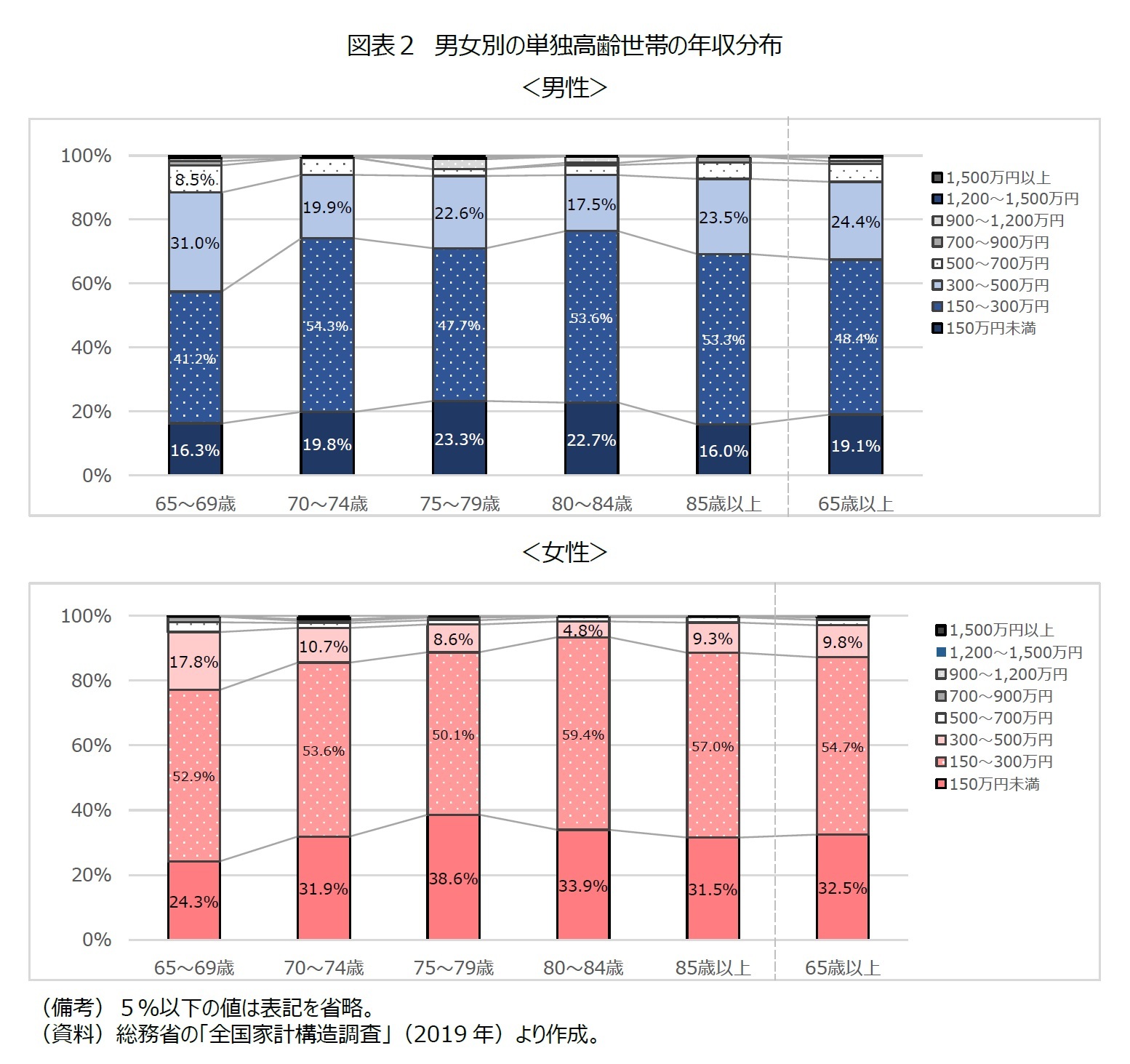

「65歳以上」でみると、「年収150万円以下」の割合は男性19.1%に対して女性は32.5%と、女性の方が10ポイント以上高い。また「65歳以上」の平均年収は、男性282万円に対して女性209万円と、女性の方が73万円低い。

2 「全国家計構造調査」における「単身世帯」は、世帯員が一人のみで生活している世帯。国勢調査の「単独世帯」とほぼ同じ。

4――年収の男女差の要因

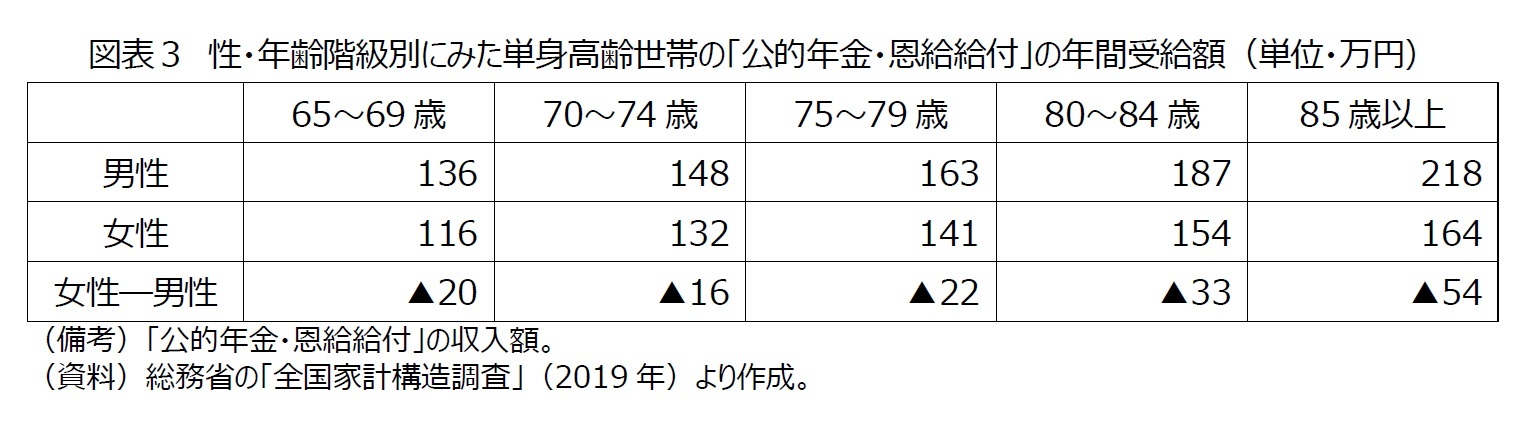

3で、単身高齢世帯の年間収入は、男女差が大きいことを説明した。本項では、その要因として考えられる、年金受給額の男女差と、就業率の男女差についてみていきたい3。まず年金受給の状況について、同じく2019年全国家計構造調査から、単身高齢世帯の「公的年金・恩給給付」の年間受給額を性・年齢階級別に見ると、いずれの年齢階級でも女性の方が男性より低かった(図表3)。その差額は最少で「70~74歳」の16万円、最大で「85歳以上」の54万円に上る。

公的年金・恩給給付の男女差の要因としては、女性の方が専業主婦が多いため、厚生年金保険等の被保険者本人に給付される場合よりも給付額が少ない「遺族年金」の受給者が多いことや、結婚・出産・育児等を機に退職し、その後再就職した場合でも、勤続年数が短いことなどから、厚生年金受給額が少ないことなどが考えられる4。

3 総務省の「全国家計構造調査」(2019年)によると、65歳以上単独世帯の年間収入に占める「公的年金・恩給給付」の割合は、男性は約57%、女性は約69%であり、高齢者にとって年金が最大の収入源である。同じく「勤め先収入」の割合は、男性は約18%、女性は約11%であり、ともに2番目に構成割合が大きい。

4 厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」によると、厚生年金受給額の算定ベースとなる標準報酬月額は、男性361,563円に対し、女性は251,727円と、10万円以上の差がある。

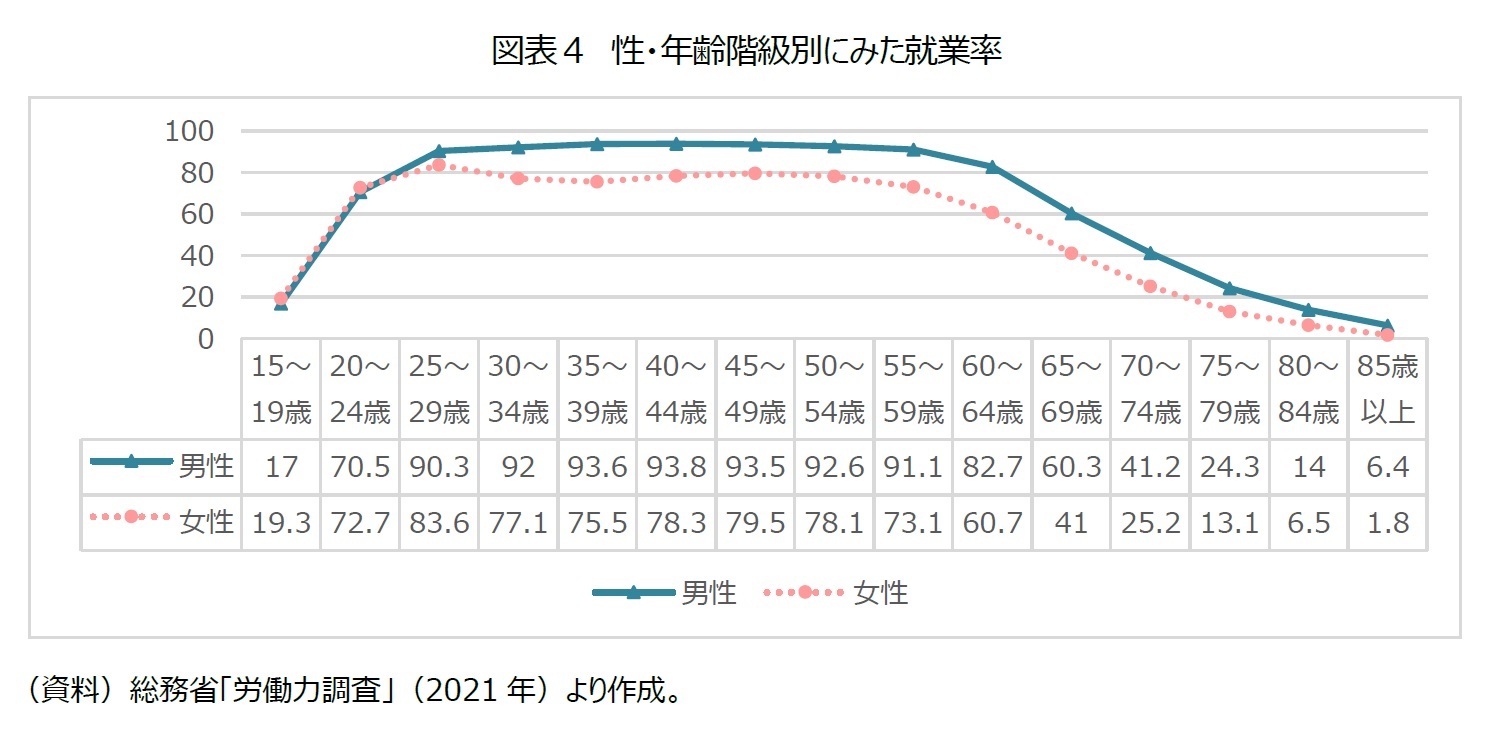

次に、高齢者の就業率を総務省「労働力調査」(2021年)からみると、男性の就業率は「65~69歳」では6割を超え、「70~74歳」でも4割を超える(図表4)。これに対して女性は「65~69歳」では約4割、「70~74歳」では3割弱である。いずれも同じ年齢階級の男性とは20ポイント前後の差がある。このような高齢期における就業率の差が、年間収入の男女差の一因になっていると見られる。

さらに、高齢期だけでなく、ライフコース全体でみた就業状況は、年金収入の金額にも影響する。1|でも述べたように、結婚・出産・育児を機に退職し、その後パートとして再就職したが、会社員である夫の扶養に入っていたというような場合は、夫と死別した後、被保険者本人が受給するよりも給付額が低い遺族厚生年金の受給者となる。また、正社員として再就職した場合でも、就業期間が男性よりも短く、育児との両立のためにキャリアアップが難しく、賃金が抑制された、といったような場合にも、年金受給額が抑制されるためである。

ここで、15歳以降のすべての年齢階級の就業率を概観しておくと、高卒で就職する人を含む「15~19歳」と、短大卒・大卒で就職する人を含む「20~24歳」では、女性の方が男性を上回っている。これには大学院への進学率の男女差などが関係すると考えられる。その後、結婚・出産期に当たる20歳代後半から女性の就業率が低下する。以前に比べると、女性の出産・育児期に就業率が下がって子が成長した後に再就職する傾向を示す「M字カーブ」はほぼ解消したが、現在の高齢女性は、M字の谷が大きかった時代に結婚・出産した世代であり、年金にも大きな影響を受けていると考えられる。

5――男女別の家計の状況

全国家計構造調査から、性・年齢階級別に家計の状況をみると、男性の高齢層では、70歳代までは1か月あたりの可処分所得を消費支出が約8,000~約1万9,000円上回る赤字となっている(図表5)。赤字分は、貯蓄を取り崩して生活していると考えられる。80歳代以上では可処分所得自体が上昇しており、家計収支も1万7,000円~4万2,000円の黒字である。

女性の高齢層では、同様に70歳代までは1か月あたりの可処分所得を消費支出が上回る赤字であり、赤字幅は男性よりも大きい約1万7,000円~約2万4,000円となっている。男性よりも、貯蓄の取り崩しが大きいと言える。また80歳代以上では、男性同様に、可処分所得自体が若干上昇しており約4,000円~約7,000円程度の黒字となっている。

無職の単身高齢世帯では、70歳代までは、貯蓄を取り崩しながら生活している点は男女とも同じだが、1で述べたように、女性の方が平均余命が長いため、保有する貯蓄額によっては、男性よりも困窮状態に陥るリスクが大きいと言える。

(2023年03月31日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1821

- 【職歴】

2002年 読売新聞大阪本社入社

2017年 ニッセイ基礎研究所入社

【委員活動】

2023年度 「次世代自動車産業研究会」幹事

2023年度 日本民間放送連盟賞近畿地区審査会審査員

2023年度~ 和歌山市「有吉佐和子文学賞」意見聴取員

坊 美生子のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/10 | 女性とリスキリング~男性より大幅に遅れ、過去の経験不足の影響も~ | 坊 美生子 | 基礎研レポート |

| 2025/07/09 | 低所得の妻に「所得補償」を続けるのか、「生活再建」を促すのか~通常国会で法改正された「年収の壁」と「遺族年金」から考える~ | 坊 美生子 | 研究員の眼 |

| 2025/03/31 | 男女別にみたミドル(40代後半~50代前半)の転職状況~厚生労働省「雇用動向調査」(2023年)より~ | 坊 美生子 | 基礎研レポート |

| 2025/03/17 | 男女別にみたシニア(50代後半~60代前半)の転職状況~厚生労働省「雇用動向調査」(2023年)より~ | 坊 美生子 | 基礎研レポート |

新着記事

-

2025年09月16日

今週のレポート・コラムまとめ【9/9-9/12発行分】 -

2025年09月12日

ECB政策理事会-2会合連続で全会一致の据え置き決定 -

2025年09月12日

欧州経済見通し-関税合意後も不確実性が残る状況は続く -

2025年09月12日

「イマーシブ」の消費文化論-今日もまたエンタメの話でも。(第7話) -

2025年09月12日

グローバル株式市場動向(2025年8月)-米国の利下げ期待から堅調な推移

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【増加する単独高齢女性とその暮らし~平均年収は男性より約70万円低く、3割が年収150万円未満】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

増加する単独高齢女性とその暮らし~平均年収は男性より約70万円低く、3割が年収150万円未満のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.