- シンクタンクならニッセイ基礎研究所 >

- 暮らし >

- 消費者行動 >

- さらなるキャッシュレス化に向けた課題について整理する(2)-さらなるキャッシュレス化に必要な施策について考える

さらなるキャッシュレス化に向けた課題について整理する(2)-さらなるキャッシュレス化に必要な施策について考える

金融研究部 金融調査室長・年金総合リサーチセンター兼任 福本 勇樹

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

キャッシュレス化による人件費削減の効果やデータ利活用の効果などでは規模の経済性6や範囲の経済性性7が働きやすく、中小企業と大企業で得られる効果に違いがある。図表2では、大企業の店舗ほど、消費者がキャッシュレス決済を使えるイメージを持っていることがうかがえる。

企業規模によってキャッシュレス化から得られる効果に違いが生じることは、従来より認識されており、この問題に対処すべく様々な施策が実行に移されている。2019年10月から2020年6月にかけて実施された政府によるキャッシュレス・ポイント還元事業では、中小企業に対して導入費用や決済手数料の負担を軽減する施策も導入したことで店舗サイドのデメリットを低減させた。決済事業者の中には、中小企業に対する決済手数料を一時的に無料や低水準に設定するなどして、大企業よりも相対的にデメリットを小さくすることでキャッシュレス決済の導入を促すケースもみられる。

6 規模の経済性とは、ある商品・サービスの規模の拡大に伴ってコストが下がり、生産性が向上することを指す

7 範囲の経済性とは、商品・サービスの範囲を広げることで、生産性が向上すること

図表2では、商品単価の高いの店舗ほど、消費者がキャッシュレス決済を使えるイメージを持っていることがうかがえる。キャッシュレス決済では、商品やサービスに対して一定の料率がかかる。店舗の決済インフラにかかる費用(導入費用、決済手数料、資金繰りコストなど)に対して収益を確保する必要があるという意味で、収益性の高いビジネスモデルを採用している店舗の方がキャッシュレス化によって得られるメリットがデメリットに対して大きくなる。一方で、薄利多売のビジネスモデルを採用しているような店舗ほどキャッシュレス化にかかるコストに対比してメリットを実感するのは難しい。ただし、病院については、診療報酬制度においてキャッシュレス化にかかるコストを消費者に転嫁できない、自己負担分以外はレセプトによって診療報酬を得られるのに2か月程度かかるため後払いの決済手段を避けるインセンティブが強まるなどの特殊要因も影響しているとみられる。

同様の問題は決済事業者にも生じる。決済事業者から見ると、決済1件当たりの収入が大きいほど、決済システムの維持にかかる費用をカバーするのは容易になる。本来は、決済単価の小さい店舗がキャッシュレス化すると、決済システムという社会インフラの維持という意味では店舗の費用負担が小さくなるため外部経済性8が働いているのだが、先に触れた商品単価による費用対効果の差異があることで、この外部経済性によるメリットを店舗サイドが実感するのも難しいだろう。

商品単価の違いは、ポイント還元額の大小を通じて消費者サイドのキャッシュレス決済利用のインセンティブ低下にも影響しており、商品単価の低い店舗に対して相対的に導入メリットが感じられない要因になっていると考えられる。昨今硬貨を取り扱うコストが増大しているため、商品単価の低い店舗では硬貨の取り扱いがより一層重要な課題になっており、これらの店舗に対してキャッシュレス化を後押しする要因になる。そのため、今後キャッシュレス化のメリットについて説明していくことで商品単価の低い領域で急速にキャッシュレス化が進展する可能性がある。これらの点については次項の「硬貨による決済への対応」において改めて議論したい。

8 外部経済性が大きいほど、自ら以外の外部主体がコストを負担することで得られる効果が大きくなる

図表2では業種業態ごとのビジネスモデルの特徴がキャッシュレス決済の利用頻度に影響していることが垣間見られる。先に触れたように「キャッシュレス高利用」に該当するホテル、航空券、百貨店、家電量販店といった業態は商品単価が高く、消費者のメリットが大きいだけでなく、決済事業者にとっても決済1回あたりの手数料が大きくなり、キャッシュレス化する合理性が高い領域と言える。

次に「キャッシュレス決済利用躊躇」に該当するコンビニ、ドラッグストア、スーパー、飲食(チェーン)、ファストフードといった業態は、キャッシュレス決済を導入して決済スピードを速めて行列を早く捌くことで、消費者の回転率の向上が見込まれる領域と言える。つまり、これらはキャッシュレス決済を導入することによる売上拡大の効果がイメージしやすい業種業態と言える。また消費者一人当たりの接客にかかる時間がそれほど長くなく、行列に並ぶことによる時間の浪費やストレスを軽減することは直接的に顧客満足度の向上にもつながる業態ともいえる。

一方で「キャッシュレス決済低利用」に該当するタクシー、小物雑貨、理美容室、病院、飲食(個点)、クリーニング店といった業態は、キャッシュレス決済を導入したとしても、消費者一人当たりにかかる接客にかかる時間の長さから考えると決済にかかる時間は十分に短いため、相対的に決済にかかる時間はストレスにはなりにくい。決済時間を短くすることよりも、商品やサービスそのものの質が顧客満足度の向上に大きく影響する業態といえる。また大規模なポイント還元策があったとしても、消費者一人当たりの接客にかかる時間が長いため、店側のリソースにも限りがあり、対応できる消費者の数にも限りがある。このような業態では、一時的なキャンペーンで誘客された消費者等から客単価を引き上げて売る上げ拡大を図るよりも、接客時間の長さを生かして末永くリピートしてもらえるような関係を消費者と築きあげておくことの方がメリットが大きいことが多いのかもしれない。例えば、これらの業種・業態においてキャッシュレス化を進展させるには、地域デジタル通貨などの決済手段のポイント還元率を相対的に引き上げることで近隣に住むリピート客を優遇できるようにするといった手段が効果的かもしれない。「キャッシュレス決済利用躊躇」の業種・業態のように、決済スピードの速い決済手段の普及を進めても「キャッシュレス決済低利用」の業種・業態には限界があることが見込まれ、消費者のロイヤルティの向上への寄与、業務効率化やデータ利活用の観点も含めたその他の導入メリットについても丁寧に説明していく必要がある。

前項でも述べたが、図表2でも示されているように、商品単価の低い業態に対して消費者はキャッシュレス決済の利用に積極的ではないという傾向がみられる。店舗側がキャッシュレス化に積極的かどうかに関わらず、「キャッシュレス決済利用躊躇」の領域や「キャッシュレス決済低利用」の領域では消費者がキャッシュレス決済を使用しない傾向がみられるのである。消費者のキャッシュレス化に対するニーズが小さければ、コストメリットが相対的に厳しくなる商品単価の低い店舗サイドにおいてもキャッシュレス化する動機付けは低くなる。

この背景として「キャッシュレス決済によるポイント還元額が小さいため、高額決済の領域と比較してメリットが小さく感じられる」「低単価の領域で主に使用されている電子マネーの最低チャージ額が一般的な硬貨よりも高く設定されている9」「キャッシュレス化の進展に応じて、財布の中の硬貨を減らす手段が店舗や自動販売機での支払いに限られてきている」などの事情が考えられる。

特に「キャッシュレス化の進展に応じて、財布の中の硬貨を減らす手段が店舗や自動販売機での支払いに限られてきている」ことについて、この2年間くらいで硬貨をキャッシュレス化する民間サービスが急速に縮小している。2022年1月17日よりゆうちょ銀行ではATMにて硬貨を用いて預け入れや振込をする際に、枚数に応じた手数料がかかるようになった。例えば、ATMで預け入れをする場合、硬貨の種類に関わらず、1~25枚で110円、26~50枚で220円、51~100枚で330円の手数料が課されるようになった。ゆうちょ銀行による硬貨手数料の導入直前には、硬貨の預け入れに関する一定の駆け込み需要が発生し、ゆうちょ銀行のATMが故障するといった事態も生じた。

特に消費者の単価が1,000円以下で硬貨での支払いが多いような店舗では、このような金融機関による硬貨手数料の導入は追加的な現金取扱コストとして無視できないものとなる。現時点では、枚数制限が設けられている場合はあるものの、ATMでの預け入れについては無料で受け付けている金融機関があるため影響は限定的だが、硬貨の取り扱いにかかるコストを憂慮して、客単価の低い業種・業態でもキャッシュレス化が進展する可能性がある。

金融機関以外でも硬貨をキャッシュレス化するサービスから徐々に撤退・縮小する動きがみられるようになってきている10。硬貨の取り扱いによってシステム障害が頻発することで、サービス事業者にとって1回あたりのサービスから得られる収益がインフラ整備にかかる費用に見合わないことが根本的な課題になっている。

このように、硬貨をキャッシュレス化するようなサービスでは規模の経済が働きにくいため、1件当たりの決済にかかるインフラ維持コストが相対的に高くなり、低単価の決済に対して利便性の高いサービスが提供されにくいといった問題点が考えられる。硬貨をデジタル化する民間のサービスは急速に縮小しており、市場の失敗を是正するような対応策が政府に求められるかもしれない。例えば、韓国では中央銀行が「コインレス社会を実現する」として、現金で決済した際のおつりを店舗カードのポイントかICカードに返金する仕組みを導入したが、日本においても参考になるかもしれない。

9 電子マネーでは10円からチャージ可能なサービスがあるものの、おおよそ500円や1,000円をチャージ最低額としているサービスが一般的である。

10 例えば、日本円硬貨を電子マネーに交換するサービスを提供していたポケットチェンジ社は、日本円大量投入による障害急増に起因して、2022年1月27日より当該サービスの提供を終了し、外貨のみの取り扱いに限定した。

「決済の失敗」により損害を被るリスク(決済リスク)は、消費者のみならず店舗サイドにとっても低減すべきリスクの一つである。この種の決済の間違いによって生じるリスクには、釣銭間違いによる現金過不足といった直接的な損失に限らず、決済の間違いに起因するレピュテーションの低下なども含まれるだろう。決済のデジタル化が進展すると現金決済に起因する決済リスクは低減するが、店舗サイドには決済デジタル化に伴う新しいタイプの決済リスクに直面するものと考えられる。

店舗における決済リスクに伴う損害は、「1回あたりの決済の間違いによる損害」と「決済の間違いが起こる確率」に分解して考えることができる。金融業界には「現金その場限り」という言葉がある。「現金決済において、後から多かった、少なかったという状況が起こらないようにしなければならない」という意味である。決済時に正確に取引金額を受け取り、現金過不足などが発生しないようにすることは企業活動において非常に大切なことである。これまでは、現金には匿名性があることから、特に高額決済ではあえて手でお金を数え、店舗と消費者双方でいくら決済したかその場で確認する必要性があった。このような手間を加えることは「1回あたりの決済の間違いによる損害」と「決済の間違いが起こる確率」の両方を引き下げる効果を持っていたと考えられる。

キャッシュレス化すれば、電子データのやり取りで決済が完結するため、現金過不足の発生可能性が極小化し、会計時に消費者と店舗の双方の目で決済額が正しいかどうか確認する必要性はなくなっていくことが予想できる。一方で、無人レジなどが分かりやすいが、会計時の確認が行われないということは、事前に必要な情報(価格、クーポン、税金など)が決済システムにおいて正確に登録されていることが前提となる。さらに、決済のデジタル化・無人化が進展すれば、消費者のみで決済を完結することが増えるため、店舗サイドが直接的に消費者と決済が正しく行われているか確認できる局面も減っていくことになる11。

ある飲食チェーンではクーポン情報が正しく登録されてなかったために差額分を後日返金する必要に迫られた。このような事態が生じると、異例対応が増えるだけでなく、店舗のレピュテーションが悪化するなどの悪影響を被ることになる。決済システム起因の決済リスクについてはシステム設定ミスがあれば「決済の間違いが起こる確率」は最悪100%に達することになり、「1回あたりの決済の間違いによる損害」が小さかったとしても、従来の現金決済における決済リスクと比べて損害額が飛躍的に大きくなることもありえる。場合によっては、あえて現金取扱業務にコストをかけて対応しておいた方がよかったという結論になるかもしれない。このような決済リスクを低減させるには、キャッシュレス化によって決済現場における業務効率化が実現できる反面、決済システムが完全なものかどうか確認するコスト負担が増える点について十分認識する必要がある。

11 この問題点の対処として、電子タグを活用した監視システムを別途導入などの対応策が考えられる。

キャッシュレス化すれば、決済データを正確にかつ早く収集できるようになり、家計簿ソフト等を活用した家計管理が容易になる。2023年4月に給与デジタル払いが解禁され、もしかすると給与デジタル払いのような決済用に別途給与を受け取る考え方が一般的になるかもしれない。つまり、これまでは「現金決済の財布」、「現金以外の決済・貯蓄・投資用の預貯金口座・証券口座」に分かれていた役割が、キャッシュレス化に伴って決済の用途になっていた財布と預貯金口座の役割が統合され、「決済口座」と「貯蓄・投資用の預貯金口座・証券口座」に再構成されることになるのではないかと思われる。

家計管理が高度化すれば、あらかじめどの程度消費を行うのか計画が立てやすくなるだけでなく、どのくらい貯蓄・投資ができるのかについても計画が立てやすくなる。このような行動変容を促していくことで、貯蓄から投資の流れをより一層加速することができるようになるかもしれない。

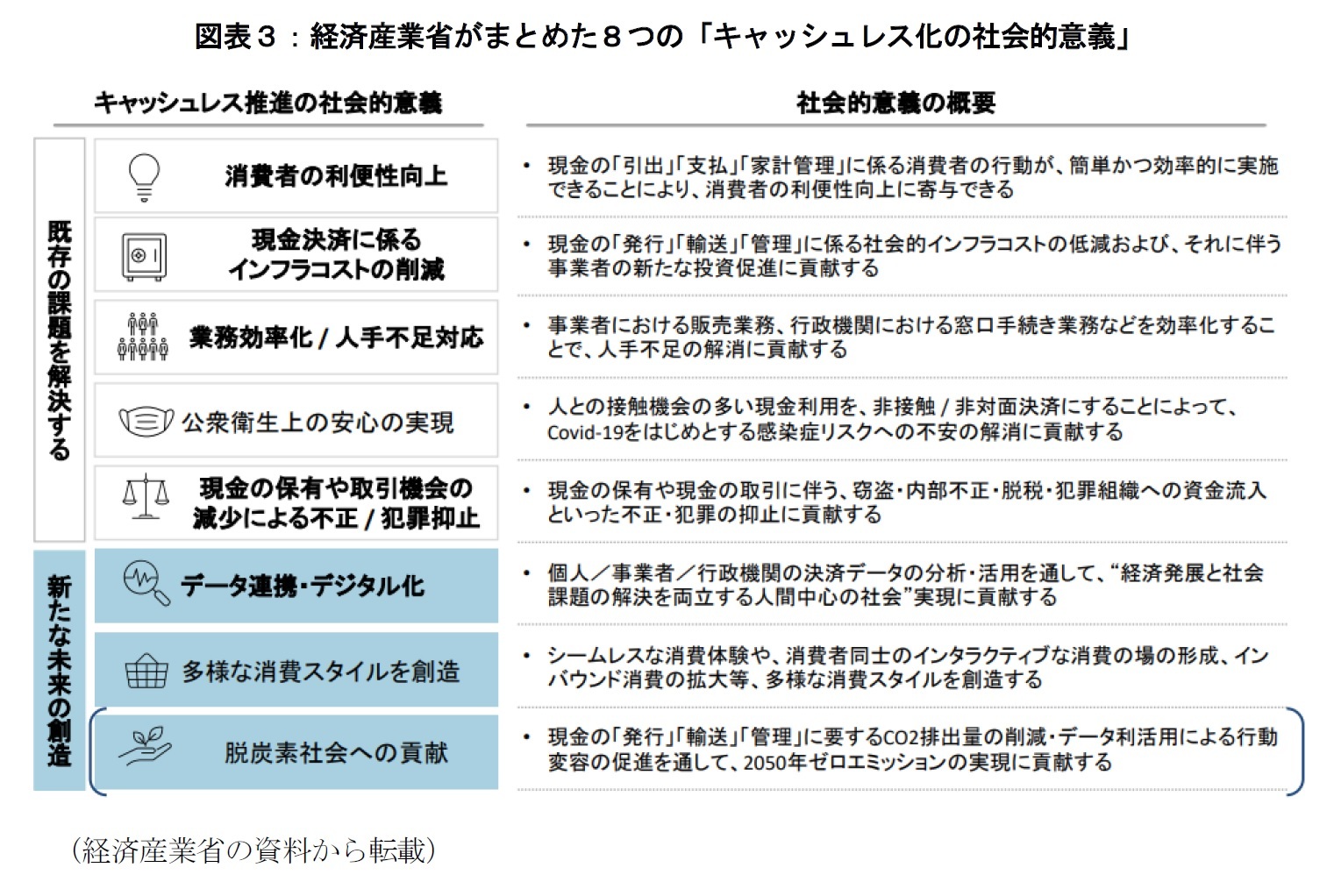

最後に、2023年3月に経済産業省により公表された「キャッシュレス将来像の検討会(概要版)」にて言及されている「8つのキャッシュレス化の社会意義」について触れたい。この報告ではキャッシュレス推進の社会的意義として「消費者の利便性向上」「現金決済に係るインフラコストの削減」「業務効率化/人手不足対応」「公衆衛生上の安心の実現」「現金の保有や取引機会減少による不正/犯罪の抑止」といった既存の課題の解決だけではなく、「データ連携・デジタル化」「多様な消費スタイルを創造」「脱炭素社会への貢献」といった新しい未来の創造についても触れられている。

2つめの「多様な消費スタイルを創造」については、実店舗に留まらない様々なエコシステムが並立・乱立するようになって、消費スタイルが多様化している中で、消費が起こる接点の多様化も加速している。インバウンド復活によりキャッシュレス化が進んだ海外から来た観光客からの消費需要に答えることはもちろんだが、帰国した後にネットショッピングを通じた接点についても確保しておくことで、継続的に海外からの消費需要を取り込むことができるようになるかもしれない。一方で、エコシステムが多様化していく中で、メタバース等の新しい消費者との接点が創出されるたびに店舗も対応していかなければ、徐々に消費を取りこぼしてしまうことにつながる可能性についても憂慮しなければならなくなるだろう。

最後に「脱炭素社会への貢献」だが、キャッシュレス決済の利用が環境にやさしいのかどうかについては様々な議論があり12、経済産業省の報告書においても「脱現金の脱炭素への効果については今後検証が必要」としている。IoT家電のデータ、購買履歴データ、位置データや物流・流通データをシームレスに連携して消費者の購入量や利用量を推測できるようになれば、それに応じた広告を流すことで需要を喚起できるだけでなく、需要予測に応じた商品・サービスの提供が可能になるかもしれないという議論がある。このような活用法は食品ロス等の環境負荷の低減にも寄与するかもしれない。また、スウェーデンでは消費者の脱炭素に向けた行動変容を促すクレジットカードが発行されている。そのクレジットカードでは、商品購入のデータから日々の消費活動におけるCO2排出量を測定管理できる。各種データをシームレスに連携できれば、このような技術活用から、データ分析により算定される排出量に応じて、警告を発したり、炭素税を累進的に課税するなどで需要を抑制することも技術的にできるようになるかもしれない。ただし、このような技術を実用化していくには、排出量に関する測定技術の正確性や決済システムの完全性が必要条件になってくることを付け加えておく。各種データから得られた排出量の算定結果の利活用については、キャッシュレス化と脱炭素との関連で新しい課題として今後議論されるようになるかもしれない。

これまではキャッシュレス決済を導入する意義として、ポイント還元策に代表される経済メリットがキャッシュレス化のドライバーの役割を担っていた。経済産業省にてキャッシュレス化の社会的な意義についても整理されたことで、今後これらを実現するべく官民で様々な政策が実施されることになる。

日本においてキャッシュレス化が進展していく上で、経済メリットだけではなく、「キャッシュレス化は社会によって有意義なものだ」ということも広く認知されていくことを期待したい。

12 「キャッシュレス化は本当に環境にやさしいのか」(基礎研レター、2022年10月24日)などを参照されたい。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2023年03月20日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1848

- 【職歴】

2005年4月 住友信託銀行株式会社(現 三井住友信託銀行株式会社)入社

2014年9月 株式会社ニッセイ基礎研究所 入社

2021年7月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・経済産業省「キャッシュレスの普及加速に向けた基盤強化事業」における検討会委員(2022年)

・経済産業省 割賦販売小委員会委員(産業構造審議会臨時委員)(2023年)

【著書】

成城大学経済研究所 研究報告No.88

『日本のキャッシュレス化の進展状況と金融リテラシーの影響』

著者:ニッセイ基礎研究所 福本勇樹

出版社:成城大学経済研究所

発行年月:2020年02月

福本 勇樹のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/08/15 | 生成AIを金融リスク分析の視点から読み解いてみる-なぜ人間によるファクトチェックが必要なのか | 福本 勇樹 | 研究員の眼 |

| 2025/07/08 | 家計はなぜ破綻するのか-金融経済・人間行動・社会構造から読み解くリスクと対策 | 福本 勇樹 | 基礎研マンスリー |

| 2025/06/24 | 日本国債市場における寡占構造と制度的制約-金利上昇局面に見られる構造的脆弱性の考察 | 福本 勇樹 | 基礎研レポート |

| 2025/06/12 | 金融技術革新の4類型とその波及効果-キャッシュレス化にみる「制度から始まるイノベーション」の形 | 福本 勇樹 | 基礎研レポート |

新着記事

-

2025年10月30日

潜在成長率は変えられる-日本経済の本当の可能性 -

2025年10月30日

米FOMC(25年10月)-市場予想通り、政策金利を▲0.25%引き下げ。バランスシート縮小を12月1日で終了することも決定 -

2025年10月30日

試練の5年に踏み出す中国(後編)-「第15次五カ年計画」建議にみる、中国のこれからの針路 -

2025年10月30日

米国で進む中間期の選挙区割り変更-26年の中間選挙を見据え、与野党の攻防が激化 -

2025年10月29日

生活習慣病リスクを高める飲酒の現状と改善に向けた対策~男女の飲酒習慣の違いに着目して

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【さらなるキャッシュレス化に向けた課題について整理する(2)-さらなるキャッシュレス化に必要な施策について考える】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

さらなるキャッシュレス化に向けた課題について整理する(2)-さらなるキャッシュレス化に必要な施策について考えるのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.