- シンクタンクならニッセイ基礎研究所 >

- 暮らし >

- 消費者行動 >

- さらなるキャッシュレス化に向けた課題について整理する(2)-さらなるキャッシュレス化に必要な施策について考える

さらなるキャッシュレス化に向けた課題について整理する(2)-さらなるキャッシュレス化に必要な施策について考える

金融研究部 金融調査室長・年金総合リサーチセンター兼任 福本 勇樹

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1――さらなるキャッシュレス化に向けた課題

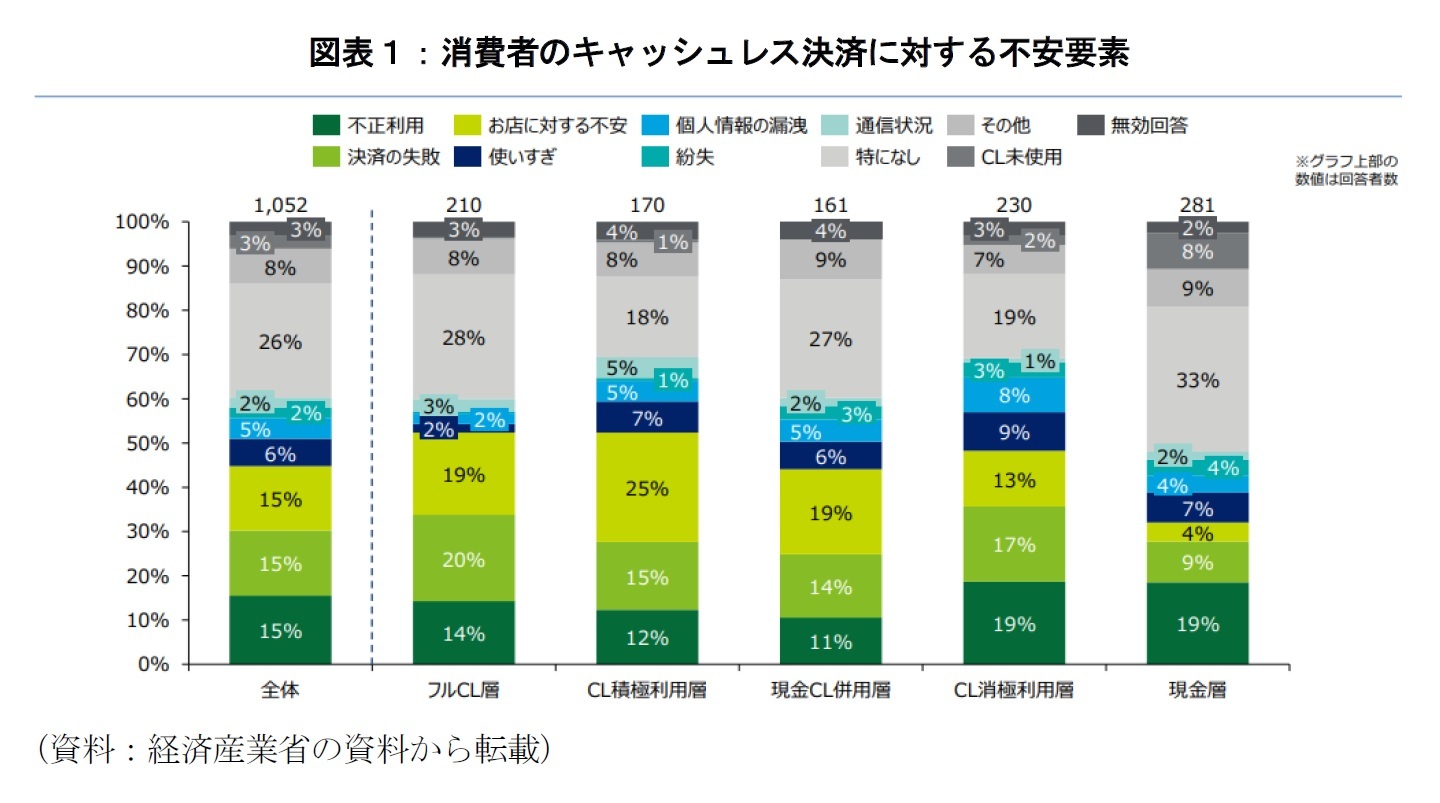

消費者にとってキャッシュレス化のメリットはポイント還元等の経済的なものに留まらず、紛失等に対する補償の充実、ネットショッピング・オンライン予約・フードデリバリーなどのデジタルエコノミーとの親和性の高さ、安価で家計簿ソフトを利用して家計管理が効率化できることなども挙げられる。しかしながら、キャッシュレス決済に対して不安を抱える消費者は依然として少なからず存在している。2023年3月の経済産業省の消費者実態調査ではキャッシュレス決済に対する不安について詳細な分析が行われており、全体において上位を占めているのが「お店に対する不安(15%)」「決済の失敗(15%)」「不正利用(15%)」「使いすぎ(6%)」「個人情報の漏洩(5%)」で、キャッシュレス決済の利用頻度の違いで見てもおおよそ同様の傾向を示している(図表1)。

さらに、店舗側がキャッシュレス決済を歓迎するような解決策も求められるだろう。キャッシュレス決済には「消費者はポイント還元で得をする」「店舗サイドは追加的なコストで損をする」という相反する構図があることから、店舗との長期的な関係を重視する消費者ほどキャッシュレス決済の利用をためらう動機が高まる。昨年よりほとんどの大手の決済サービスでは決済手数料が課されるようになったため、この相反する構図が再びクローズアップされるようになる。店舗サイドのメリットについても理解を求めていくことで、キャッシュレス化に伴う追加的なコストを理由に導入をためらう店舗サイドの姿勢に変化を与えることが求められる。店舗サイドのキャッシュレス化に関する課題については次項の「店舗サイドのメリット・デメリットに対する細分化した施策の必要性」においても考察している。

「決済の失敗」は、デジタル化のデメリットが反映された回答だと捉えることができる。キャッシュレス化に代表されるようなデジタル化では、店舗サイドの業務効率化が期待される一方で、消費者サイドの手間が増えるなどのデメリットが発生する。店舗でキャッシュレス決済を利用するには、前もって消費者はキャッシュレス決済の使い方について学んでおく必要がある。店舗サイドには業務効率化が期待できる一方で新たなリスクが生じるのだが、この点については「決済デジタル化に伴う店舗サイドの新たなリスクへの対処」の項で述べる。前払式の決済手段では、オートチャージ機能を付加することで幾分解決はされているものの、消費者はこれから購入する商品・サービスの金額に対して十分にチャージできているかを事前に確認する必要があり、不足していればチャージする手間が増える。無人対応の仕組み(無人店舗、無人レジなど)も増えており、これらの機器の使い方を学ぶ必要があるだけでなく、店舗にこれらの機器の使い方を教えてもらうにも従業員を呼んでくるなどの手間がかかるようになる。「無人レジ等の使い方を間違えることで『意図しない万引き』をしてしまう」といった新しい課題も生まれている。決済関連のデジタル化に伴って、消費者が正しい使い方を学ぶ必要に迫られることが増えるのだが、このような消費者が間違った使い方をしたことで被る被害に対する「新しい利用者保護」についても今後整理していく必要性があるだろう。

「不正利用」への懸念に対して、あえて現金決済を選択することで、キャッシュレス決済に伴う不正利用によって損害を被るリスクを逓減させようとしている消費者が一定数存在しているものと考えられる。この点、不正利用に対しては決済事業者による補償制度が充実してきており、消費者に対して一定の安心感につながっているものとみられる。

「使いすぎ」への対応については金融教育の役割が重要になる。行動経済学の観点から「使いすぎ」に対する消費者の懸念は、メンタル・アカウンティングにその原因を求めることができる。メンタル・アカウンティングとは、同じお金であっても資金の出所や用途によって使い方を変えることを指す。メンタル・アカウンティングには良い面があることが指摘されており、子どもの養育費や退職後の生活費を別管理にして使用しない、などの対策には有効性がある。あえて「現金以外の決済手段を使用しない」というメンタル・アカウンティングを行うことで、クレジットカードの信用枠を敢えて活用しないなどの、生活費を節約するための対策を講じている可能性がある。しかしながら、行動経済学ではメンタル・アカウンティングは認知バイアスの一つとされており、金融教育を行うことで認知バイアスを抑制できるとされている。キャッシュレス決済では、消費者において上記の「決済の失敗」で指摘したような追加的な「学び」が必要になる。キャッシュレス化を進めていくには、消費者自身がキャッシュレス決済について学習して認知バイアスを抑制し、自らの消費行動をコントロールしながらキャッシュレス決済の利便性を享受する方向に促していく必要があるだろう。特に日本では若者の金融リテラシーが低いとの調査結果があり、学校教育にてキャッシュレス決済の使い方を学ぶことで解決できる可能性がある。

「個人情報の漏洩」については、程度の違いこそあるが、キャッシュレス決済の利用に際して個人情報の管理に対して懸念するのは、日本に限ったことではなく世界共通の認識である。INGの欧州諸国におけるキャッシュレス化に対するアンケート結果1は、日本と同様に個人情報に対する意識の高いドイツにおいて、「個人情報の確保のレベルが高い」または「とても高い」と回答した割合は、現金決済で86%、キャッシュレス決済で28%であった。当該アンケートの対象となっている欧州諸国の中で、ドイツは現金決済に対して個人情報が確保される程度が高いと答えた割合が最も大きいが、欧州諸国の平均で見ても現金決済に対して66%、キャッシュレス決済に対して37%と回答しており、この結果から、欧州でも一般的にキャッシュレス決済による様々な利便性が個人情報の流出リスクとトレードオフにあると認識されているといえるだろう。データ利活用の拡大はキャッシュレス化が経済成長に結びつくかどうか、新しいイノベーションに繋がっていくかという観点で重要な要素になるが、個人情報の漏洩に対する消費者の懸念は、データ利活用を進めていく上で大きな障壁になっている。決済のデジタル化を経済成長につなげていけるのかという観点でも、個人情報の漏洩やそれに伴う不正使用に対する懸念の払拭は解決すべき重要な課題といえる。

1 ”ING International Survey Mobile Banking 2017 – Cashless Society April 2017”

店舗サイドには、導入費用、決済手数料や資金繰りに追加的なコストがかかるなどのデメリットがあることがしばしば指摘される。2022年3月に経済産業省により公表された「キャッシュレス決済の中小店舗への更なる普及促進に向けた環境整備検討会 とりまとめ」では、加盟店手数料の負担等でコストに比較してメリットが実感できない店舗の存在が指摘され、2022年11月末よりインターチェンジフィー2の標準料率が公表されるなど、加盟店手数料の低減に向けた施策が実施されている。

一方で、店舗サイドにもキャッシュレス化によるメリットはある。例えば、以下の点が挙げられる。

〇現金取扱業務の効率化(コスト削減への寄与)

キャッシュレス決済の割合が増えるほど決済にかかる時間が短縮され、レジ締めにかかる時間や作業も効率化から現金取扱業務にかかる人件費の削減が実現し、人手不足対策にもなる3

〇購買履歴などのデータ利活用による購買の促進(売上拡大への寄与)

消費者個人の購買履歴データや位置データなどを人工知能技術等を用いて分析することで、消費者の嗜好に合わせた広告の配信、マーケティングや商品開発を行うことができる

〇客単価の向上が期待できる(売上拡大への寄与)

現金よりもキャッシュレス決済(特にクレジットカード)を利用する消費者の方が客単価が大きいとする調査結果4がある

〇消費者の回転率向上が期待できる(売上拡大への寄与)

決済スピードが上がることで消費者の回転率が向上し、売上が増加する

〇キャッシュレス決済利用の消費者層に対する満足度の向上や新規開拓(売上拡大への寄与)

決済事業者によるポイント還元策の活用で顧客満足度が向上するだけでなく、ポイント還元目的の消費者やオンライン経由での消費者の新規開拓が期待できる

〇現金過不足の回避や犯罪の抑止(現金決済に伴う各種リスクの削減)

キャッシュレス化すると決済が正確に行われるため、従業員が釣り銭を間違うなどの要因で現金過不足が発生する事態を極小化できるだけでなく、窃盗・横領などの犯罪抑制にもつながる

〇非接触型決済による衛生対策(消費者や従業員の不安解消)

非接触型のキャッシュレス決済を導入することで、消費者と従業員の接触可能性を低下させ、新型コロナウイルス感染症等から消費者や従業員を守る効果が期待できる

先に指摘した消費者による「お店に対する不安」を解消していくには、店舗におけるキャッシュレス化を進展させる必要があり、これらのメリットを極大化し、デメリットを極小化していく施策が求められるだろう。ただし、店舗間でこれらのメリット・デメリットに濃淡があることも顕在化してきている。

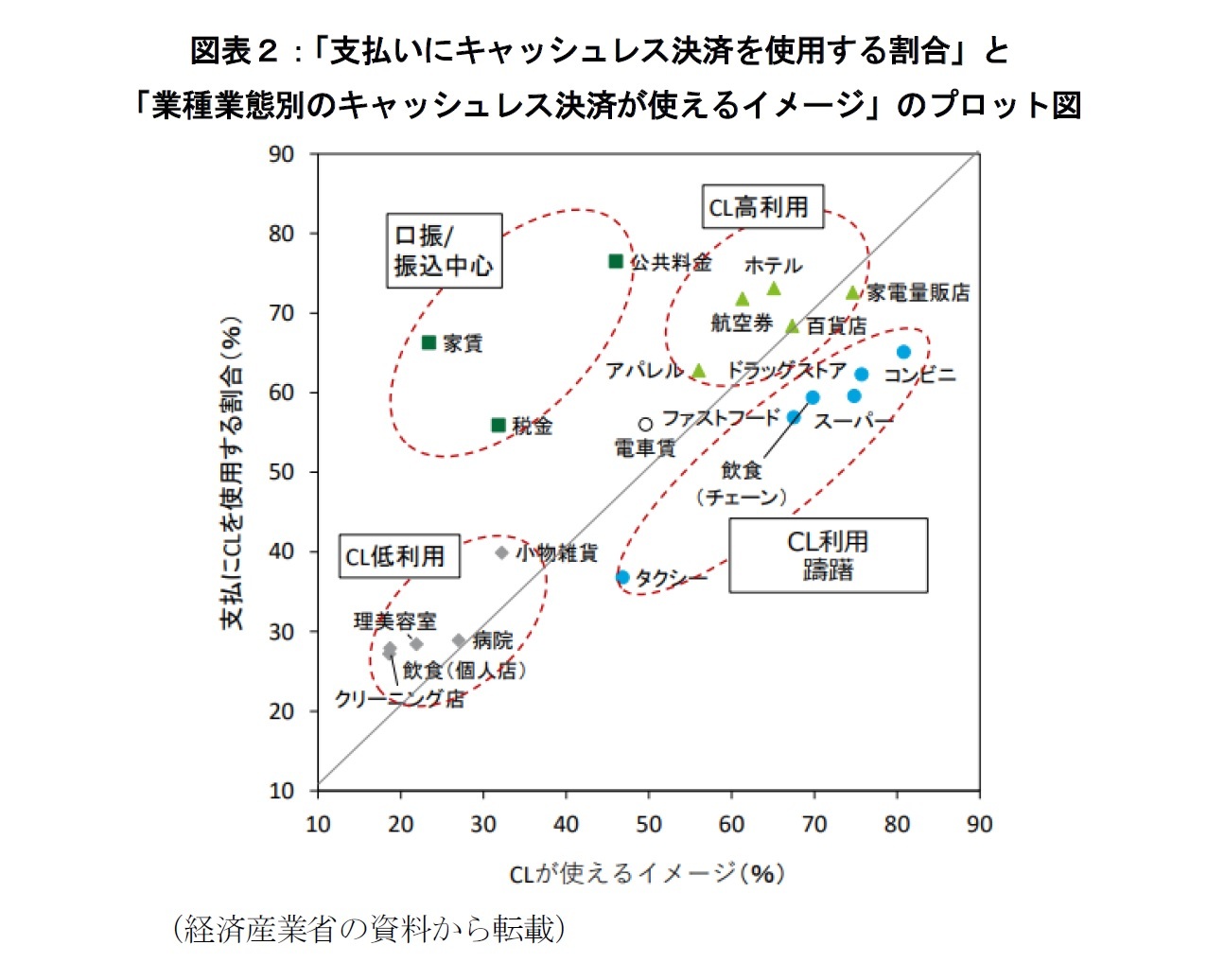

経済産業省の資料5では消費者に対するWEB調査に基づいた「支払いにキャッシュレス決済を使用する割合」と「業種業態別のキャッシュレス決済が使えるイメージ」をプロットした図が示されている(図表2)。このプロット図から、キャッシュレス化の進展状況に以下のような濃淡が生じていることが分かる。

〇コンビニ、ドラッグストア、スーパー、飲食(チェーン)、ファストフードではキャッシュレス決済が使用できる可能性が高いと捉えられているが、消費者は高額決済の領域のものと比較してキャッシュレス決済を使用しない傾向がみられる(キャッシュレス決済利用躊躇)

〇タクシー、小物雑貨、理美容室、病院、飲食(個点)、クリーニング店は高額決済の領域のものほどキャッシュレス決済が使用できる可能性が高いと捉えられておらず、消費者もキャッシュレス決済を使用しない傾向がみられる(キャッシュレス決済低利用)

このような濃淡が生じる背景について、「企業規模」「商品単価」「業種業態」に違いに分けてその要因について考察してみたい。

2 クレジットカードでの決済があった際に、アクワイアラがイシュアに支払う手数料のこと

3 「キャッシュレス将来像の検討会(概要版)」(経済産業省、2023年3月3日)によれば、「売上に占めるキャッシュレス決済の割合が3~4割を超えると、店舗サイドが導入効果を感じる割合が高まる」とある。

4 「民泊とキャッシュレスを両輪とする地域を巻き込んだ観光立国推進に向けて」(日本クレジットカード協会、2018年2月28日)では、クレジットカード決済による購買単価は現金決済と比べて約1.7倍(全業種平均)とある。

5 「キャッシュレス将来像の検討会(概要版)」(経済産業省、2023年3月3日)

(2023年03月20日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1848

- 【職歴】

2005年4月 住友信託銀行株式会社(現 三井住友信託銀行株式会社)入社

2014年9月 株式会社ニッセイ基礎研究所 入社

2021年7月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・経済産業省「キャッシュレスの普及加速に向けた基盤強化事業」における検討会委員(2022年)

・経済産業省 割賦販売小委員会委員(産業構造審議会臨時委員)(2023年)

【著書】

成城大学経済研究所 研究報告No.88

『日本のキャッシュレス化の進展状況と金融リテラシーの影響』

著者:ニッセイ基礎研究所 福本勇樹

出版社:成城大学経済研究所

発行年月:2020年02月

福本 勇樹のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/08/15 | 生成AIを金融リスク分析の視点から読み解いてみる-なぜ人間によるファクトチェックが必要なのか | 福本 勇樹 | 研究員の眼 |

| 2025/07/08 | 家計はなぜ破綻するのか-金融経済・人間行動・社会構造から読み解くリスクと対策 | 福本 勇樹 | 基礎研マンスリー |

| 2025/06/24 | 日本国債市場における寡占構造と制度的制約-金利上昇局面に見られる構造的脆弱性の考察 | 福本 勇樹 | 基礎研レポート |

| 2025/06/12 | 金融技術革新の4類型とその波及効果-キャッシュレス化にみる「制度から始まるイノベーション」の形 | 福本 勇樹 | 基礎研レポート |

新着記事

-

2025年10月30日

潜在成長率は変えられる-日本経済の本当の可能性 -

2025年10月30日

米FOMC(25年10月)-市場予想通り、政策金利を▲0.25%引き下げ。バランスシート縮小を12月1日で終了することも決定 -

2025年10月30日

試練の5年に踏み出す中国(後編)-「第15次五カ年計画」建議にみる、中国のこれからの針路 -

2025年10月30日

米国で進む中間期の選挙区割り変更-26年の中間選挙を見据え、与野党の攻防が激化 -

2025年10月29日

生活習慣病リスクを高める飲酒の現状と改善に向けた対策~男女の飲酒習慣の違いに着目して

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【さらなるキャッシュレス化に向けた課題について整理する(2)-さらなるキャッシュレス化に必要な施策について考える】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

さらなるキャッシュレス化に向けた課題について整理する(2)-さらなるキャッシュレス化に必要な施策について考えるのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.