- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 労働市場 >

- コロナ禍後の人手不足-注目される労働供給の減少

コロナ禍後の人手不足-注目される労働供給の減少

経済研究部 主任研究員 高山 武士

文字サイズ

- 小

- 中

- 大

1――要旨

コロナ禍からの回復過程で顕在化した「人手不足」は、インフレの一因であり、かつインフレ長期化の要因として懸念されている。そこで本稿では主要国におけるコロナ禍後の労働市場の変化を概観する。得られた主な結果は以下の通りである。

・OECD加盟国全体で見ると、労働供給(労働の直接の担い手である「就業者」や、「就業者」に就業の意思のある「失業者」を加えた「労働力人口」)がコロナ前トレンド(18-19年の傾向線)まで回復していない。

・一方で、「15才以上人口」は、コロナ禍後も概ねトレンドに沿っている。消費活動を行う人口がほぼトレンドから変化せず、生産を担う就業者や労働力人口がトレンド比で下振れしていることが、「人手不足」の要因と見られる。

・主要国・地域別に見ても米国や日本など、労働供給がコロナ前トレンドまで回復していない国・地域は多い。欧州全体(EU)は「労働力人口」や「就業者数」の下振れ幅が相対的に小さいが、EUでも労働需給はひっ迫している。背景には、1人当たり労働時間が短縮化されたことで、労働時間(就業者数×労働時間)で見た労働供給がトレンド比で下振れしていることが挙げられる。背景として、余暇の重視や家族の世話(育児など)、病気(コロナの後遺症など)、低賃金かつ感染リスクが高い業種の忌避、国境封鎖による外国での就労制限などが考えられる。

・短期的には賃金インフレはインフレを持続的にさせることから、中央銀行の金融政策予想に関連して、人手不足がいつ解消されるかが注目される。一方で、中長期的には労働意欲の変化が永続的であるかが注目される。永続的な変化により、コロナ禍後の労働投入トレンドがコロナ禍前と比較し下方に屈折すれば、コロナ禍前と同じ成長率を維持するために、それだけ労働生産性を高める必要があるということを意味する。

・コロナ禍以降、経済に様々なショックが生じたが、一時的なショック要因は解消に向かっている。今後、新たな労働市場の需給がどのようにバランスするのか、労働市場の動向が注目される。

2――主要国の労働供給概観

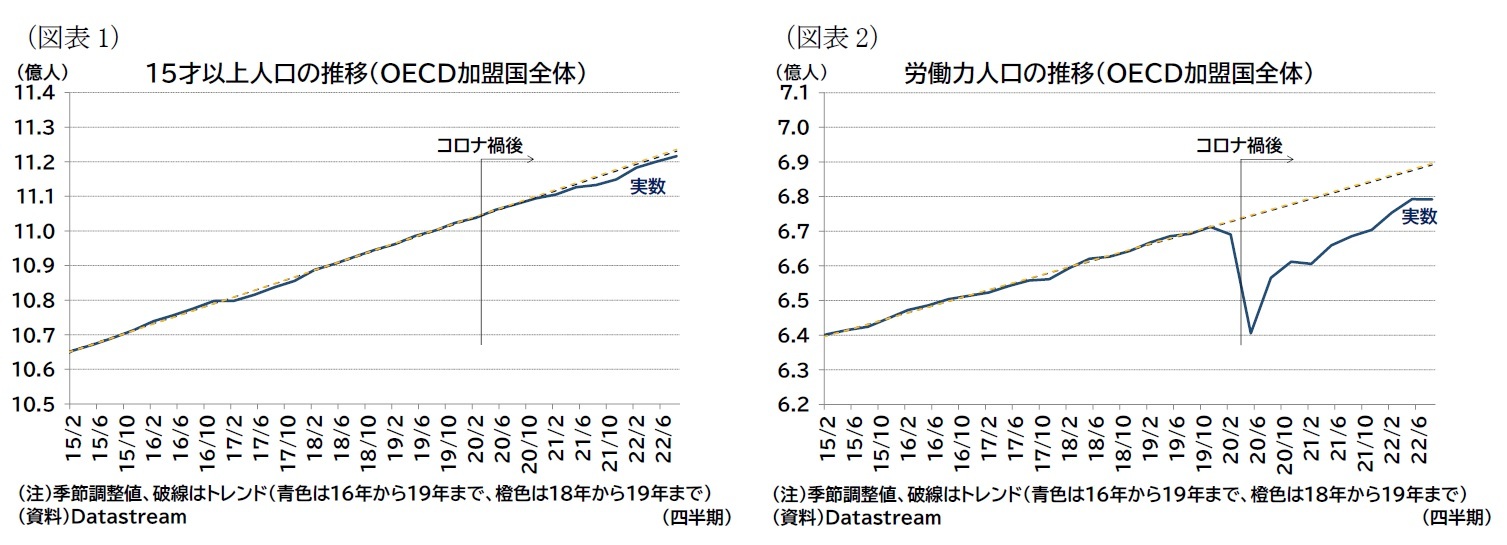

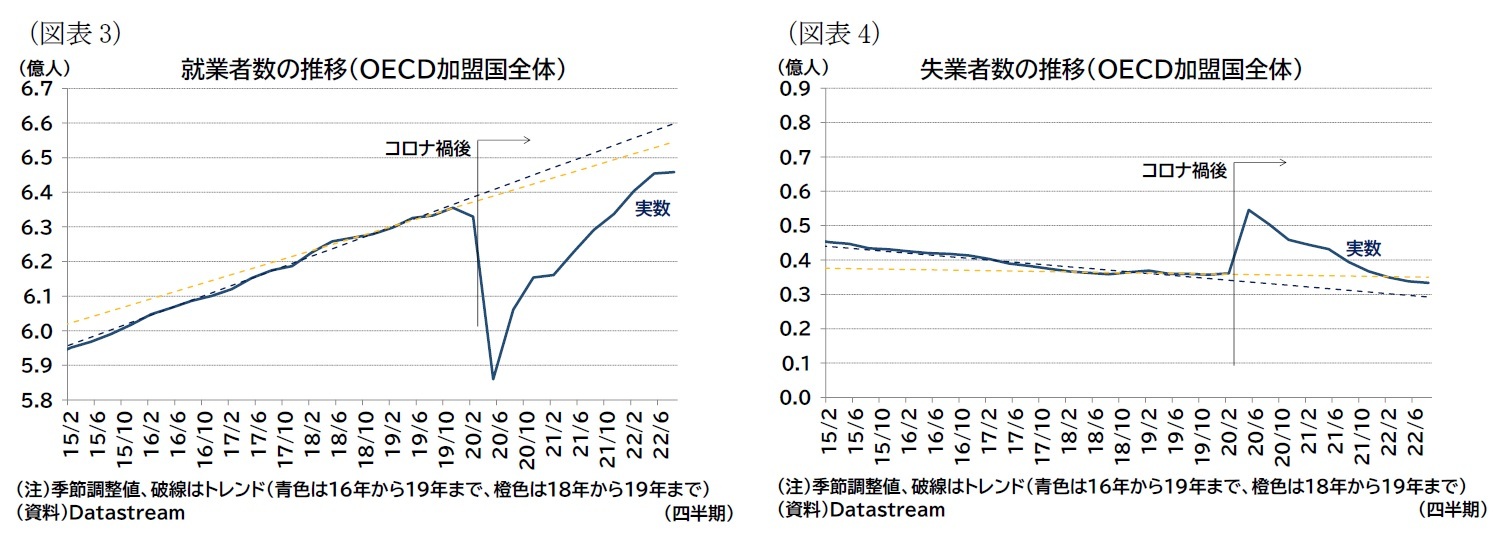

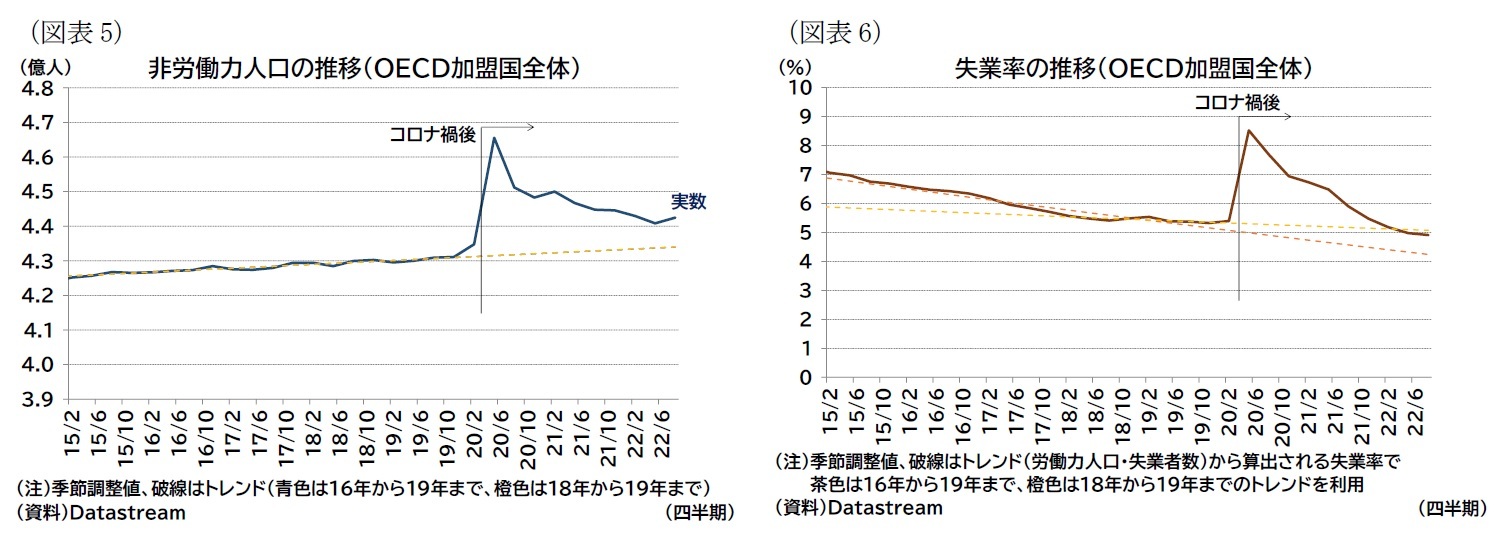

具体的にOECD加盟国全体のコロナ禍前後での「15才以上人口1」「労働力人口」「就業者」「失業者」「非労働力人口」および失業率の推移を見たものが図表1-6である。いずれもコロナ前トレンドを破線で示し(16-19年トレンドが青破線、18-19年のトレンドが橙破線)、実績値(22年7-9月期が最新値)と比較している。

まず、母数となる「15才以上人口」は、コロナ禍後でも概ねトレンドに沿った動きをしている(図表1)。コロナ禍による死亡者は人口に影響を及ぼす要因となり、Out World In Dataの集計によれば、22年末時点でのコロナ禍による死亡者数はOECD加盟国の累積で321万人とされている2。ただし、OECD集計の労働力調査による「15才以上人口」はそれほどトレンドから大きく外れるほど下方に乖離していなかった3。

一方、「労働力人口」はトレンドを大きく下回り(図表2)、「非労働力人口」はトレンドを大きく上回った状況となっている(図表3)。また「労働力人口」の内訳である「就業者数」と「失業者数」を見ると、「就業者数」がトレンドを大きく下回る(図表4)。失業者数や失業率はトレンドの取り方で評価が変わり、16-19年のトレンドと比較すると、実績値が上振れする一方、コロナ禍前の2年(18-19年)のトレンドで見ると、トレンドと実績値の乖離は足もとでは、ほぼ解消されている(図表5・6)。労働力人口が減少(=非労働力人口の増加)した理由、つまり求職意欲が低下した理由としては、コロナ禍後に、早期退職をしたい(余暇を楽しみたい)という意向が増えたこと、家族の世話(休校に伴う育児負担など)の増加、病気(コロナによる後遺症など)で働けなくなった人がいること、接客や看護といった低賃金で感染症に罹患するリスクが高いサービス産業への就職が忌避されるようになったこと、国境封鎖による外国での就労制限などが挙げられるだろう。

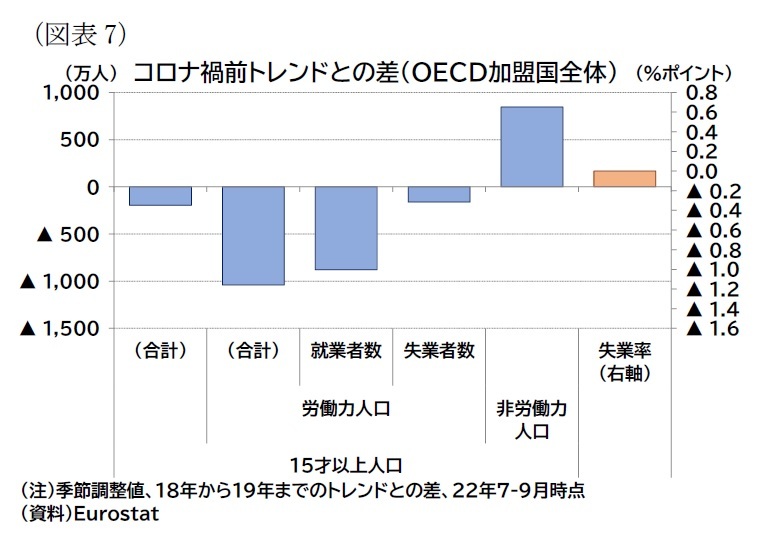

以上、OECD加盟国全体で見ると、消費活動を行う人口がほぼトレンドから変化せず4、生産を担う就業者や労働力人口がトレンド比で減少していることが分かった。「人手不足」感はこうした労働需給の変化によって強まったと言える(図表7)。

以上、OECD加盟国全体で見ると、消費活動を行う人口がほぼトレンドから変化せず4、生産を担う就業者や労働力人口がトレンド比で減少していることが分かった。「人手不足」感はこうした労働需給の変化によって強まったと言える(図表7)。1 国によっては16才以上人口。

2 Our World In Data, COVID-19 Data Explorer。なお各国の超過死亡者数で見ると、開示されている国のみの合計(OECD集計)でもこの数値より多い。

3 なお、「人手不足」の観点から見ると、人口の減少は、供給(労働力)を減らす要因になるとともに、需要(消費等)を減らす要因にもなるため、人手不足の深刻化要因であるとは一概には言えない。

3――国・地域別の労働供給

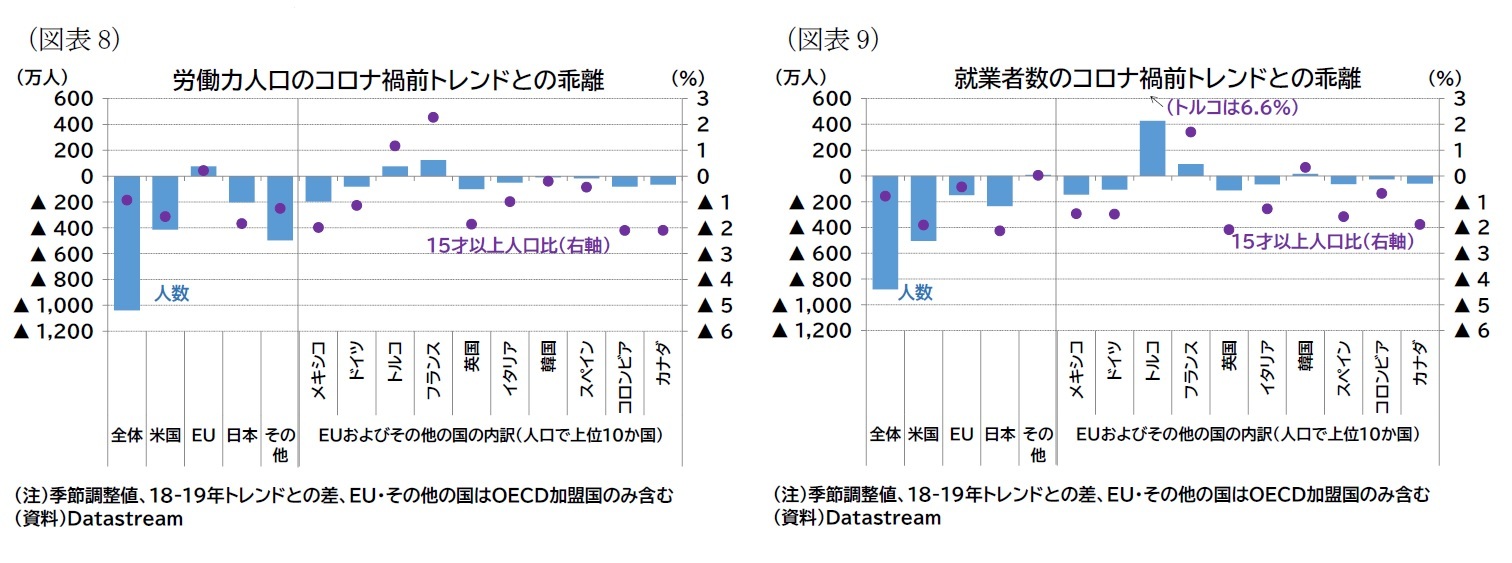

労働力人口や就業者数のトレンド(18-19年)からの下振れ幅(22年7-9月時点)を国・地域別に見ると、図表8-9のようになる。

図表では実数(人数ベース)のトレンドとの比較を棒グラフ、人口比ベースでの比較を丸印で記載している。ここからは、トルコやフランスといった一部の国を除き、労働力人口や就業者数はトレンド対比で下振れしていることが分かる。人口比ベースで見ると、米国や日本のほか、英国やカナダでも下振れ幅は大きい。労働供給の減少は、人口の多い一部の国に限った現象ではなく、OECD主要国で、共通している現象と言えるだろう。

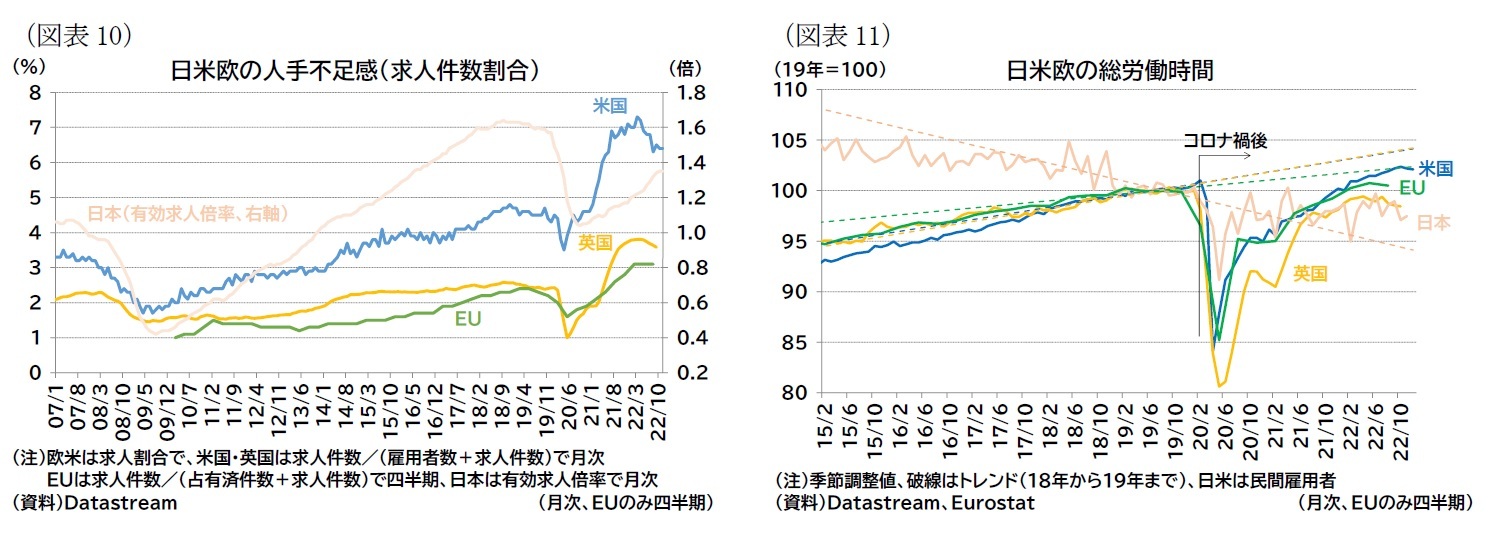

この要因として、1人当たり労働時間がコロナ禍前と比較して短くなっている、つまり就業者数はそれほど(トレンド比で)下振れていないものの、労働時間が短くなったことが生産活動への下押し要因になった点が挙げられる。労働力人口や就業者数の減少と同様の理由により、職には就いているが、労働者が短時間労働を希望する可能性は十分にある。EUの中核国や日本は、米国や英国と比較して雇用の流動性が低いため、労働よりも余暇や家族の世話に時間を割く場合でも、離職ではなく雇用を維持したまま労働時間を短縮する傾向が強くなるものと思われる(病気等の場合も、雇用関係を維持したまま休職するケースが考えられる)。労働供給を就業者数ではなく、総労働時間(就業者数×労働時間)で見ると、米国、欧州(EU)、英国、日本のうち、米国、欧州(EU)、英国でトレンドまで回復していないことが分かる(図表11)5。

5 なお、総労働時間に関する調査は、米国が「雇用統計(事業所調査)」、日本が「毎月勤労統計」が原典となっており、対象が民間部門の雇用者(≒給与所得者)である点に留意が必要。これらの統計によると、足もとで、米国の総労働時間の伸び悩みは雇用者数の減少による部分が大きく、英国は就業者と労働時間が同程度の寄与となっている。日本の場合、民間雇用者ベースの総労働時間はコロナ前トレンド(低下傾向にあった)を上回っているが、総労働時間の伸びは雇用者数の伸びを下回っており、労働時間への下押し圧力が強い。

4――労働供給の減少がもたらすもの

人手不足が賃金上昇を通じてインフレを持続させるとの警戒感から、欧米各国は積極的に利上げを実施し、需要の減速を図っている。こうした取り組みもあり、米英では求人件数のピークアウトも見られるため(前掲図表10)、当面は、いつ需給ひっ迫が解消し、賃金上昇圧力の低下が確認できるかが注目点となるだろう。

ただし、労働意欲の変化が永続的なものであれば、人手不足の影響がより中長期に及ぶと考えられる。コロナ禍前と比較して労働投入トレンドが下方に屈折すれば、それは、コロナ禍前と同じ成長率を維持するために、それだけ労働生産性を高める必要があるということを意味する。

コロナ禍期間にはデジタル化手段なども普及し、こうした技術の利用により生産性も高められている可能性があるが、現時点では労働供給の縮小を補完するほど生産性が高まっているかは分からない。

現時点では、コロナ禍期間中に積みあがった「過剰貯蓄」が需要を支えているといった一時的な要因もあり、コロナ禍などのショックが解消した後という意味での「正常化後」の労働需給の姿は見えにくくなっている。

ただし、コロナ禍による一時的な要因は今年中に概ね解消に向かうように思われる。半導体不足などの供給制約もかなり解消が進んでいる。生産国として存在感の大きい中国は、急速にウィズコロナに舵を切り、経済・社会活動の制限がなくなりつつある。消費国として存在感が大きく、労働市場のひっ迫感の強い米国では「過剰貯蓄」の取り崩しが進み、今年、この要因も解消に向かうと見られる。新たなショックが発生しなければ、「正常化」後の姿が垣間見えるかもしれない。

時間が経過することで、求人件数(需要)と就業者数(供給)のバランスがコロナ禍前程度に戻り、賃金上昇圧力も緩和しているのか、それとも労働需給のひっ迫がより構造的なものだと判明するのか(その場合、よりタカ派的な金融政策が求められることになる)、今後の動向が引き続き注目される。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2023年02月01日「基礎研レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1818

- 【職歴】

2006年 日本生命保険相互会社入社(資金証券部)

2009年 日本経済研究センターへ派遣

2010年 米国カンファレンスボードへ派遣

2011年 ニッセイ基礎研究所(アジア・新興国経済担当)

2014年 同、米国経済担当

2014年 日本生命保険相互会社(証券管理部)

2020年 ニッセイ基礎研究所

2023年より現職

・SBIR(Small Business Innovation Research)制度に係る内閣府スタートアップ

アドバイザー(2024年4月~)

【加入団体等】

・日本証券アナリスト協会 検定会員

高山 武士のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/31 | ECB政策理事会-3会合連続となる全会一致の据え置き決定 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/31 | ユーロ圏GDP(2025年7-9月期)-前期比プラス成長を維持し、成長率は加速 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/31 | ユーロ圏失業率(2025年9月)-失業率は6.3%で横ばい推移 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/15 | IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 | 高山 武士 | 経済・金融フラッシュ |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【コロナ禍後の人手不足-注目される労働供給の減少】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

コロナ禍後の人手不足-注目される労働供給の減少のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.