- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 東南アジア経済の見通し~観光関連産業の回復により内需中心に安定した成長が続く

2022年12月19日

文字サイズ

- 小

- 中

- 大

1.東南アジア経済の概況と見通し

(経済概況:コロナ規制の緩和による経済回復が続く)

東南アジア5カ国(マレーシア、タイ、インドネシア、フィリピン、ベトナム)はコロナ禍からの経済の回復が続いている。各国政府はオミクロン株の感染が改善に転じた今春から観光産業の早期回復を目指して外国人観光客の受け入れを加速、これまで水際対策として実施していた入国規制(入国後の隔離措置や入国時の陰性証明書など)をほぼ撤廃したほか、オミクロン株の流行に伴い見合わせていた活動制限を更に緩和した。このため観光関連産業が持ち直し、国内の雇用所得環境が改善して内需が景気の牽引役となったほか、海外経済の回復により財貨輸出も堅調に推移している。

東南アジア5カ国(マレーシア、タイ、インドネシア、フィリピン、ベトナム)はコロナ禍からの経済の回復が続いている。各国政府はオミクロン株の感染が改善に転じた今春から観光産業の早期回復を目指して外国人観光客の受け入れを加速、これまで水際対策として実施していた入国規制(入国後の隔離措置や入国時の陰性証明書など)をほぼ撤廃したほか、オミクロン株の流行に伴い見合わせていた活動制限を更に緩和した。このため観光関連産業が持ち直し、国内の雇用所得環境が改善して内需が景気の牽引役となったほか、海外経済の回復により財貨輸出も堅調に推移している。

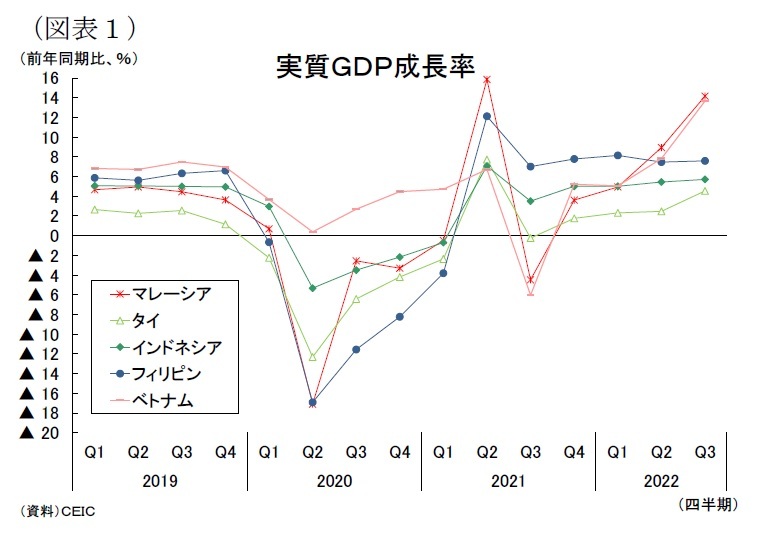

22年7-9月期の実質GDP成長率(前年同期比)はマレーシア(同+14.2%)、ベトナム(同+13.7%)フィリピン(同+7.6%)、インドネシア(同+5.7%)、タイ(同+4.5%)の5カ国が揃って4-6月期から上昇した(図表1)。特にマレーシアとベトナムは前年同期の実質GDPがデルタ株の感染拡大と活動制限措置の影響で低水準だったことによるベース効果が大きく二桁成長を記録した。

22年7-9月期の実質GDP成長率(前年同期比)はマレーシア(同+14.2%)、ベトナム(同+13.7%)フィリピン(同+7.6%)、インドネシア(同+5.7%)、タイ(同+4.5%)の5カ国が揃って4-6月期から上昇した(図表1)。特にマレーシアとベトナムは前年同期の実質GDPがデルタ株の感染拡大と活動制限措置の影響で低水準だったことによるベース効果が大きく二桁成長を記録した。 (物価:年内高止まり、来年低下へ)

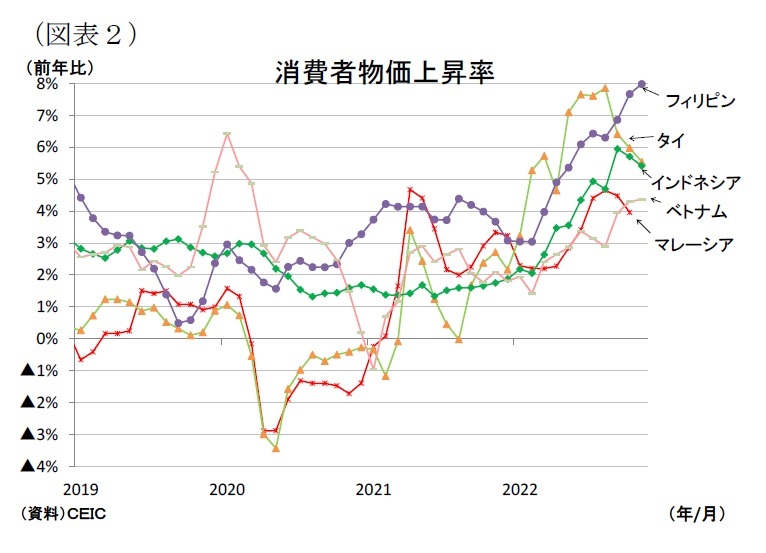

(物価:年内高止まり、来年低下へ)東南アジア5カ国の消費者物価上昇率(以下、インフレ率)は今年に入ってインフレが加速した(図表2)。経済活動の再開により内需が回復、ウクライナ情勢の悪化を受けて燃料や食品、金属など商品価格が幅広く上昇、そして米国利上げ開始により東南アジア通貨の減価傾向が強まり輸入インフレが加速したことが物価の押し上げ要因となった。もっとも足元では国際商品市況の頭打ちや金融引き締め効果の発現などによりタイやインドネシアではインフレ率がピークアウトしつつある様子が窺える。

先行きのインフレ率は、当面は米利上げペースの減速により各国通貨の減価圧力が弱まるものの、コロナ禍からの経済活動の回復により受給面からの物価上昇圧力が働いて高止まりするだろう。その後はこれまでの利上げ効果と通貨安による輸入物価上昇の一巡を受けてインフレが減速し、次第に落ち着きを取り戻すと予想する。

(金融政策:2023年前半まで金融引き締め継続)

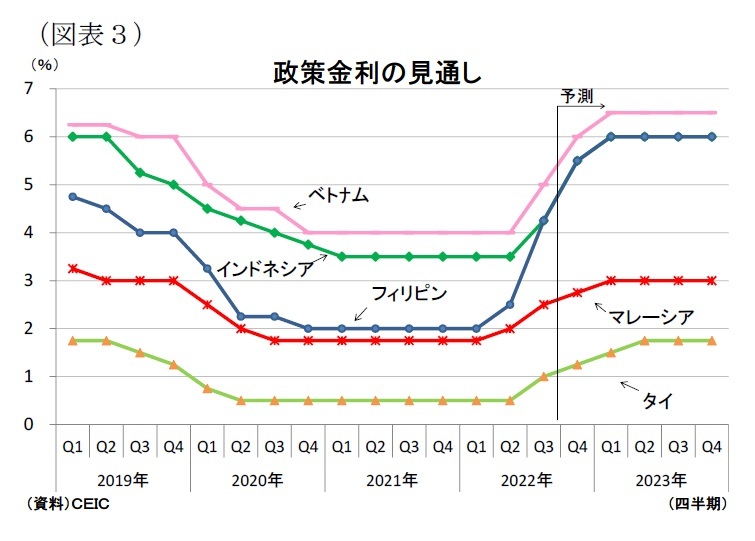

(金融政策:2023年前半まで金融引き締め継続)東南アジア5カ国の金融政策は今年、コロナ禍からの経済回復とインフレの加速、米国の利上げを背景とする自国通貨安を受けて金融引き締め策に転じた(図表3)。2022年累計の利上げ幅は未だインフレの加速が続くフィリピンが+3.5%と積極的な利上げを実施、続いてベトナムが+2.0%、インドネシアが+1.75%、マレーシアが+1.0%、タイが+0.75%となっている。

金融政策の先行きは、当面コロナ禍からの経済回復が続くなかでインフレが高止まりすることや米国の利上げ継続により各国中銀は金融引き締めを続けるだろう。しかし、2023年に入ると米国の利上げの打ち止めにより自国通貨の減価圧力が弱まるほか、各国のインフレ圧力が低下するなか、東南アジア5カ国の金融引き締め策は年前半に終了すると予想する。

(経済見通し:観光関連産業の回復により安定した成長が続く)

東南アジア5カ国の経済は、昨年の感染拡大に伴う経済停滞によるベース効果が剥落して10-12月期の成長率が低下、その後も財貨輸出の鈍化により景気回復の勢いが弱まるものの、内需を中心に安定した成長が続くと予想する。

外需はサービス輸出の好調が続く一方、財貨輸出の鈍化と輸入の拡大により経済成長の牽引力が弱まるだろう。財貨輸出はロックダウンによる景気の持ち直しが見込まれる中国向けの輸出が回復、資源関連の需要が持続するものの、金融引き締めによる欧米経済の減速や半導体需要の減退などから伸びが鈍化するだろう。一方、サービス輸出は北東アジアからの外国人観光客が増加するためインバウンド需要の回復が続くだろう。

東南アジア5カ国の経済は、昨年の感染拡大に伴う経済停滞によるベース効果が剥落して10-12月期の成長率が低下、その後も財貨輸出の鈍化により景気回復の勢いが弱まるものの、内需を中心に安定した成長が続くと予想する。

外需はサービス輸出の好調が続く一方、財貨輸出の鈍化と輸入の拡大により経済成長の牽引力が弱まるだろう。財貨輸出はロックダウンによる景気の持ち直しが見込まれる中国向けの輸出が回復、資源関連の需要が持続するものの、金融引き締めによる欧米経済の減速や半導体需要の減退などから伸びが鈍化するだろう。一方、サービス輸出は北東アジアからの外国人観光客が増加するためインバウンド需要の回復が続くだろう。

内需は堅調な伸びを維持すると予想する。引き続きこれまでの入国規制や飲食店・娯楽施設などの営業制限の緩和により観光関連産業の回復が見込まれるため、サービス業を中心に雇用情勢が改善して賃金の上昇傾向が続くだろう。足元の物価と金利の上昇や政府の消費者支援策の規模縮小が消費への下押し圧力となるものの、民間消費は堅調な伸びが続くと予想する。また投資は当面消費需要の回復による企業収益の増加やコロナ禍で遅れていたインフラ整備の進展が見込まれるが、財貨輸出の鈍化や金融引き締めによる企業の資金調達コストの増加などにより増勢が鈍化すると予想する。なお、中国からの生産移転による投資の流入は引き続き投資の下支えとなるだろう。

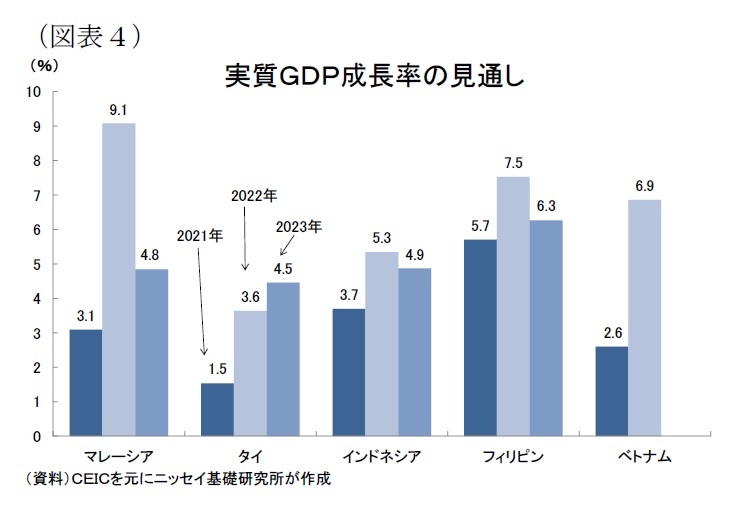

内需は堅調な伸びを維持すると予想する。引き続きこれまでの入国規制や飲食店・娯楽施設などの営業制限の緩和により観光関連産業の回復が見込まれるため、サービス業を中心に雇用情勢が改善して賃金の上昇傾向が続くだろう。足元の物価と金利の上昇や政府の消費者支援策の規模縮小が消費への下押し圧力となるものの、民間消費は堅調な伸びが続くと予想する。また投資は当面消費需要の回復による企業収益の増加やコロナ禍で遅れていたインフラ整備の進展が見込まれるが、財貨輸出の鈍化や金融引き締めによる企業の資金調達コストの増加などにより増勢が鈍化すると予想する。なお、中国からの生産移転による投資の流入は引き続き投資の下支えとなるだろう。以上の結果、2022年はコロナ禍からの経済の正常化により成長率が大きく上昇するが、2023年は財貨輸出の鈍化や高インフレ、金利の上昇などから成長率が低下する国が多くなると予想する(図表4)。

(2022年12月19日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

関連レポート

- ASEANの貿易統計(12月号)~10月の輸出は中国向けが再び減少して大きく鈍化

- インド経済の見通し~輸出悪化や高インフレ、金融引き締めが逆風となり景気減速へ(2022年度+7.0%、2023年度+6.0%)

- タイ経済:22年7-9月期の成長率は前年同期比4.5%増~観光業の回復が続き、約1年ぶりの高成長に

- マレーシア経済:22年7-9月期の成長率は前年同期比+14.2%~内外需ともに堅調、約1年ぶりの二桁成長に

- フィリピン経済:22年7-9月期の成長率は前年同期比7.6%増~インフレ下でも内需が堅調で、景気減速回避

- インドネシア経済:22年7-9月期の成長率は前年同期比+5.72%~輸出の好調続き、成長加速

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1780

経歴

- 【職歴】

2008年 日本生命保険相互会社入社

2012年 ニッセイ基礎研究所へ

2014年 アジア新興国の経済調査を担当

2018年8月より現職

斉藤 誠のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/07 | ベトナム経済:25年7-9月期の成長率は前年同期比8.23%増~追加関税後も高成長を維持 | 斉藤 誠 | 経済・金融フラッシュ |

| 2025/09/22 | 東南アジア経済の見通し~輸出減速するも内需が下支え | 斉藤 誠 | Weekly エコノミスト・レター |

| 2025/09/16 | インド消費者物価(25年9月)~8月のCPI上昇率は+2.1%に上昇、GST合理化でインフレ見通しは緩和 | 斉藤 誠 | 経済・金融フラッシュ |

| 2025/09/16 | タイの生命保険市場(2024年版) | 斉藤 誠 | 保険・年金フォーカス |

新着記事

-

2025年10月14日

厚生年金の加入制限が段階的に廃止へ。適用徹底には連携強化が課題。~年金改革ウォッチ 2025年10月号 -

2025年10月14日

貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 -

2025年10月14日

中国の貿易統計(25年9月)~輸出、輸入とも加速。対米輸出は減少が続く -

2025年10月14日

ロシアの物価状況(25年9月)-低下が続くが、足もとインフレ圧力の強まりも -

2025年10月14日

今週のレポート・コラムまとめ【10/7-10/10発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【東南アジア経済の見通し~観光関連産業の回復により内需中心に安定した成長が続く】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

東南アジア経済の見通し~観光関連産業の回復により内需中心に安定した成長が続くのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.