- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- 「トリプル安」後の英国-日本が真に学ぶべきことは?-

「トリプル安」後の英国-日本が真に学ぶべきことは?-

経済研究部 常務理事 伊藤 さゆり

文字サイズ

- 小

- 中

- 大

9~10月にかけて、日本の通貨当局は、急激な円安を牽制するための介入に動いたが、英国は、「トリプル安」対応としての為替市場への介入は行っていない。

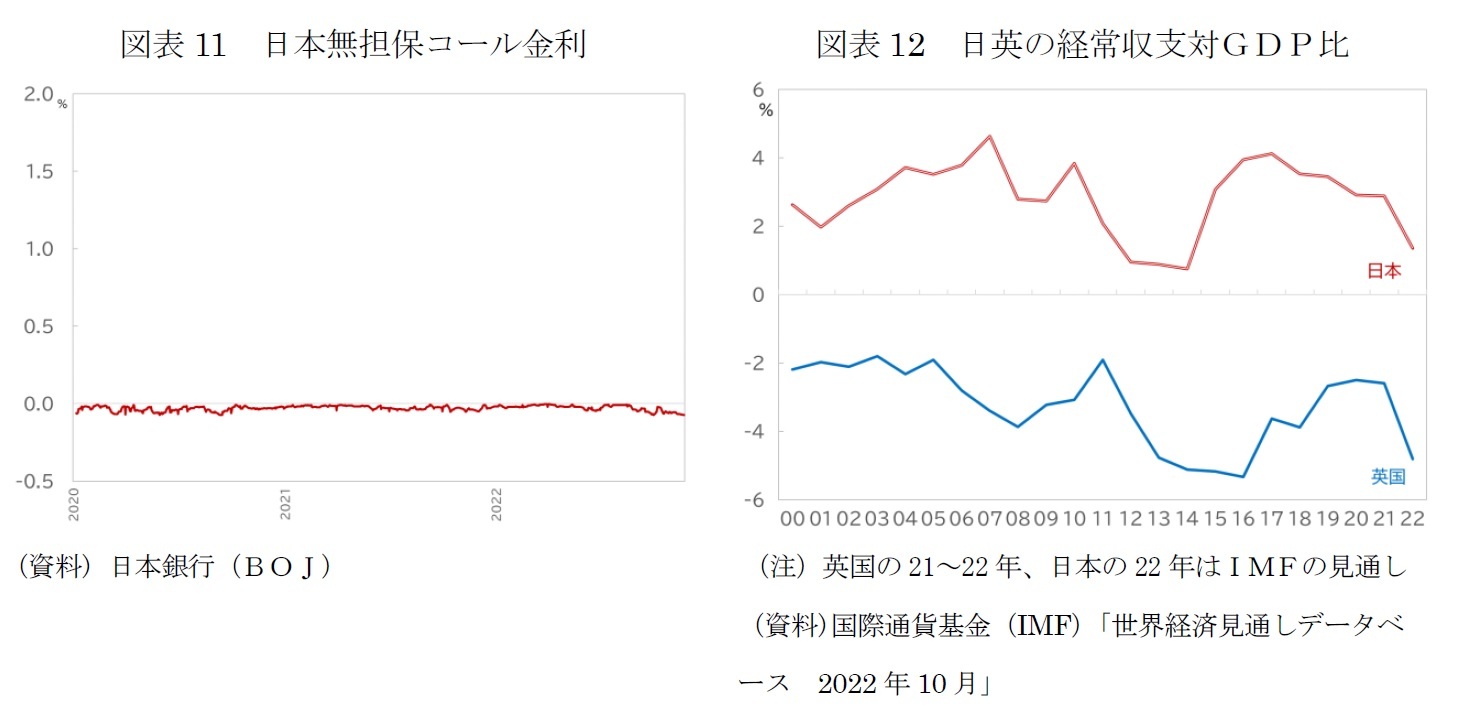

英国は、貿易収支の大幅な赤字に加えて、所得収支も赤字であるため、経常収支は赤字基調である(図表12-青線)。外貨準備高は、22年10月末時点で1761.0億ドルである17。通貨当局の意思はともかく、介入で通貨安に歯止めを掛ける能力はそもそも十分に有していない。

日本でも、2021年7~9月期に貿易収支が赤字に転じ、原油価格の高騰や円安による輸入金額の増加で赤字幅は拡大方向にあるが、所得収支が大幅な黒字を計上しており、経常収支の赤字転化は免れている(図表12-赤線)。

日本の外貨準備高は、中国に次ぐ世界第2位の水準に積みあがっているが、円買い介入と保有する米国債の価値が金利の上昇で目減りしたことで減少傾向にある。円買い介入の規模は、9月は2.8兆円、10月は6.3兆円規模に達し、外貨準備残高は22年10月末時点で1兆1945億ドルとピークの21年8月の1兆4243億ドルから16%減少している。

それでも、日本の外貨準備高は英国のおよそ7倍あり(図表13)、介入により通貨安に歯止めを掛ける能力は英国より高い。他方、介入によって為替相場のシグナルが働きにくくなる面もある。

17 UK official holdings of international reserves – October 2022, HM Treasury Statistical Release, 3 November 2022

22年3月以降、米連邦準備制度理事会(FRB)が、インフレ対応として急ピッチの利上げを行ってきたため、市場はFRBの利上げの速度と到達点に関わる材料に反応しやすくなっている。

ミニ予算への市場の反応は公表のタイミングも影響した。ミニ予算は、9月21~22日に開催された米連邦公開市場委員会(FOMC)の直後に公表された。この会合で、FRBは3会合連続の75bpの利上げを決め、参加者の政策金利見通しは大幅に上方修正された。FRBの利上げの最終的な到達点(ターミナルレート)の見通しが引き上げられ、長期金利、ドルには押し上げ圧力が加わった(図表14)。

11月のFOMCは、日本の総合経済対策の公表と第2次補正予算案が閣議決定の間に開催され、4会合連続の75bpの利上げを決めたが、市場の受け止めは9月とは対照的だった。声明文に、新たに追加された「将来の目標レンジの引上げペースを決定する際に、委員会は金融政策の累積的な引締め、金融政策が経済活動やインフレに影響を与える時間差、経済・金融情勢を考慮する」との文言が、利上げペース縮小を示唆すると理解された。

足もとの市場には、11月10日の市場予想を下回る10月の米国のCPI統計の公表後の「逆CPIショック」、つまりFRBの利上げペースの鈍化への期待からドル高の修正、長期金利の低下、株価の上昇が急激に進んだ余波が残っている。12月13~14日のFOMCでは、利上げ幅の50bpへの縮小が見込まれているが、今後の展開次第では、やや過剰に楽観的とも言える市場の反応を牽制するような動きに出る可能性もある。12月のFOMCでは、政策決定の内容と併せて公表される参加者の経済見通し、政策金利の見通しが、根強いインフレ圧力と引き締め継続の必要性を示唆する内容となる可能性もある。その場合は、ドル高、長期金利の上昇、株価下落のきっかけとなり得る。

国債利回りの上昇と過度の円安を抑えられる日本の政策の持続可能性、日本の相対的な低インフレと景気回復の持続力は、かなりの部分、米国の金融政策、その判断材料となるインフレの持続力次第、ということになる。

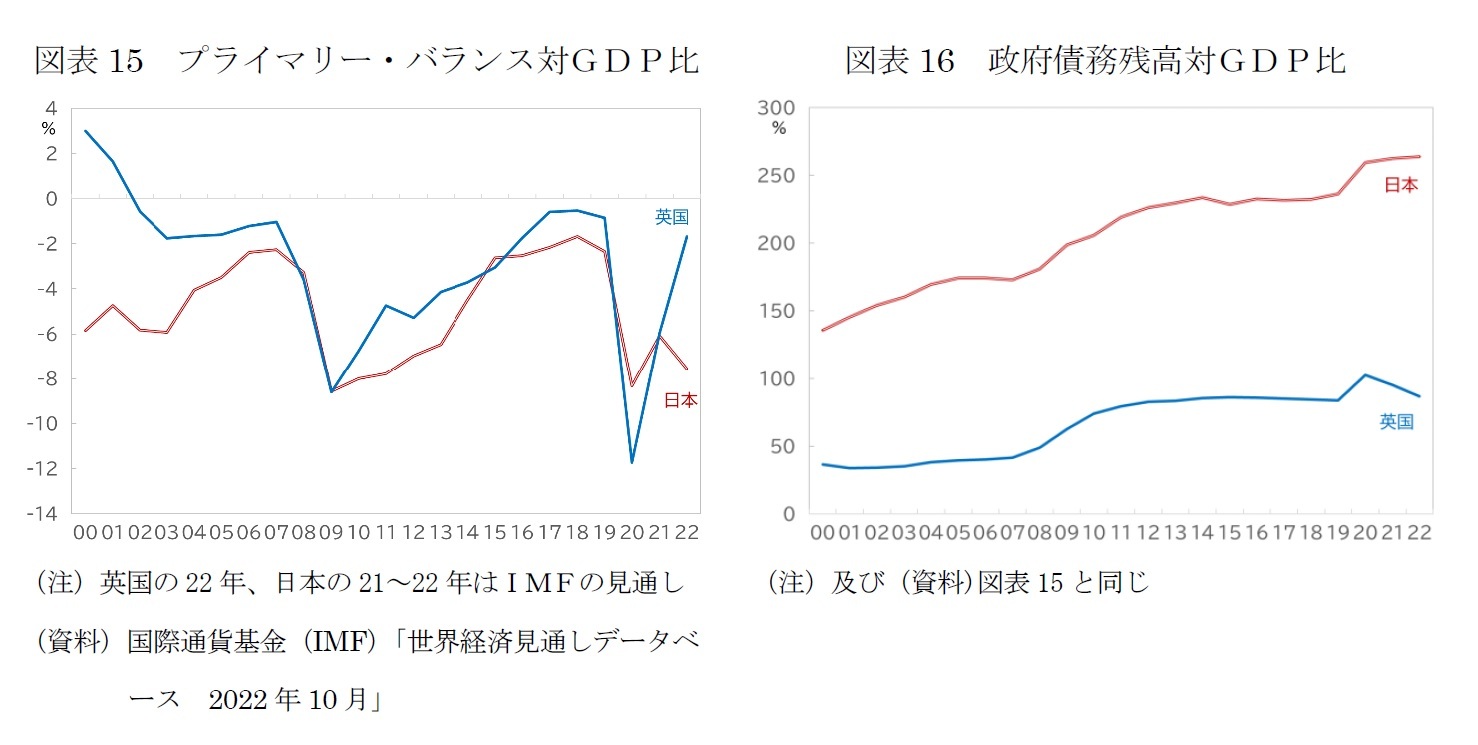

英国の「トリプル安」は、放漫財政の結果として生じたものではない点に注意が必要だ。

プライマリー・バランスや、政府債務残高などの指標を比較すると、英国の方が日本よりも遙かに健全である(図表15、図表16)。英国は、財政の健全性や透明性を保つルールや制度では先進してきた国でもある。

英国では、1997年に発足した労働党のブレア政権が中期的な予算編成の仕組みを取り入れ、政府の借入れは投資目的に限る「ゴールデン・ルール」と、ネットの政府債務残高を対GDP比に関わる「サスティナビリティ・ルール」に基づく財政運営を行った。以後、景気拡大の追い風もあり、政府純債務残高は、当時の目標のGDP比40%を下回る水準に抑えられていた。しかし、世界金融危機とその後の景気後退で、政府債務は急拡大し、保守党に政権交代した2010年度には同60%を超えていた(図表17)。

2010年に発足した第1次キャメロン政権は自由民主党との連立政権であったが、歳出削減に重きを置いた厳しい財政健全化に取り組んだ。制度面では独立財政機関・予算責任局(OBR)の創設、財政の健全な運営のためのルール面では「2011年予算責任及び会計検査法」により予算責任憲章の作成を義務付けた。

今年3月のOBRの「経済・財政予測」では、「22年度予算案(22年4月~23年3月)」について、予算責任憲章で主要な責務とする「予測期間の3年目までの政府純債務残高(イングランド銀行を除く公的部門)の対GDP比減少」、補完的な指標である「3年目までの経常収支均衡」、「5年間の予測期間平均での純投資(公的部門)対GDP比3%以下」、「福祉支出に設定された上限」について、すべて適合との判断を示している19。

OBRの予測や予算案の財政ルールへの適合性の判断は、英国の財政運営への透明性を高め、信頼を確保する役割を果たしてきた。しかし、トラス政権の「ミニ予算」は、OBRによる予測の公表に先行して、例年の「秋季財政演説」よりもかなり早い9月に発表された。トラス政権の政策のうち、エネルギー価格安定化策は、10月1日からの光熱費引き上げが迫っていただけに急を要していた。しかし、「ミニ予算」は、OBRの見通し作成が間に合わないタイミングで公表するほど急ぐ必要はなかった。

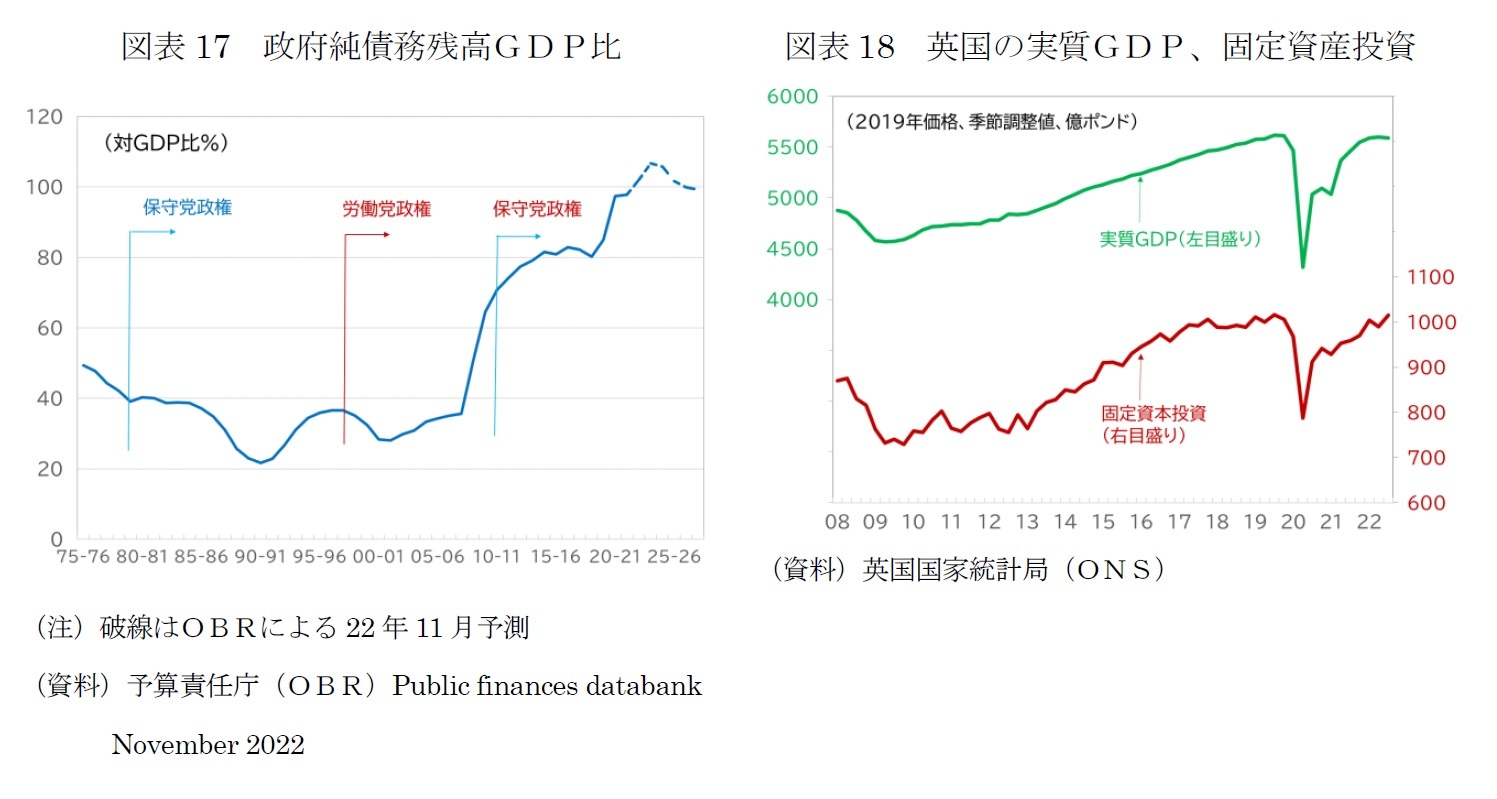

トラス政権は、「ミニ予算」が、財政ルールやOBRの予測で阻まれないよう意図的に強引な手法をとったと考えられる20。トラス前首相は、保守党党首選で、「多くの専門的なアドバイザーや独立した機関、ルールや規則こそが英国の問題の1つ」と発言もしている。「ミニ予算」は、保守党政権誕生以来続く低成長、投資の停滞(図表18)を減税や規制改革で解決することを狙ったものだ。経済の長期にわたる低迷は「分配重視の経済政策」と「大企業や富裕層への過剰な負担」があるとの認識に基づいている。「ミニ予算」には明確な根拠のなく「2.5%のトレンド成長」という目標を掲げ、成長の加速で税収が増えるとの試算結果を盛り込んだ21。財政は、減税と規制改革で経済が成長すれば健全化するというメッセージである。

しかし、英国の低成長、投資の停滞の真の原因は一貫性を欠く政策と不透明な環境が続いたことにあるとの見方は専門家の間では広く共有されており、「ミニ予算」は却って問題を悪化させた。世界金融危機と英国内の住宅バブル崩壊(2008年)、大規模歳出削減(2010年代前半)、EU離脱を問う国民投票(16年6月)に向けた不透明感、国民投票後の離脱のタイミングやプロセスを巡る混乱、20年春からのコロナ禍が広がり、今年2月以降のロシアのウクライナ侵攻と不確実性の高い状態が続く。

EU離脱の英国経済の重石となっている。英国はEUから20年1月に正式に離脱、激変緩和のための移行期間も20年末に終了し、21年初からは関税ゼロの自由貿易協定(FTA)を柱とする通商協力協定(TCA)に基づく関係に移行した。コロナ禍による制限や供給網の混乱もあり、離脱ショックの把握は難しいものの、人の自由移動の終了は、英国の労働力不足を深刻化させた。貿易に関わる手続きの発生は、コストを押し上げる要因になり、輸出停滞や物価上昇を招いた。OBRは、「EU離脱は残留していた場合に比べて長期的な生産性を4%低下させる」、「輸出入は15%縮小する」との判断に基づき見通しを作成している22。世論調査では、EU離脱を「間違いだった」と答える割合が50%を超えるようになっている23。国民もEU離脱による悪影響を感じるようになっていると思われる。

現実を見れば、英国が経済の停滞を打開するために行うべきことは政策の一貫性の向上、移民政策の見直しやEUとの関係の改善などだ。しかし、離脱を推進した保守党の政権は、EU離脱による経済的なベネフィットを強調してきたため、離脱の不利益を認め、適切な対応を講じることができないという根本的な問題を抱える。

トラス政権が、誤った問題認識に基づく政策を遂行するため、これまで構築してきた信頼確保の仕組みを否定するような行動に出たことに、市場が激しく反応するのは当然だった。

次節で見る通り、ハント財務相-スナク首相の下で、財政政策の軌道は修正されたものの、EU離脱の悪影響を認められないという点は改善されていない24。

18 OBR publications

19 OBR Economic and Fiscal Outlook, March 2022, p.19 Table 1.4

20 HM Treasury Growth Plan 2022, September 2022, P.27 Table 4.3

21 Hannah White ‘Liz Truss is breaking with more than ‘economic orthodoxy’’ Institute for Government Comment, 24 Sept 2022

22 OBR Brexit analysis

23 Peter Raven ‘One in five who voted for Brexit now think it was the wrong decision’, YouGov, 17 Nov 2022

24 ‘Hunt Contests Watchdog’s Forecast of 4% Brexit Hit to UK Economy’ Bloomberg 25 Nov 2022

日本の場合、財政ルールは利払い費を除く「国・地方を合わせたプライマリー・バランスの黒字化」と「債務GDP比の安定的な引下げ」を目指すもので、そもそも高債務国のルールとしては、かなり緩やかである。

ルールの運用も極めて柔軟だ。「プライマリー・バランスの黒字化」目標は、2002年に掲げられた時点では「2010年代初頭」だったが、2010年には「2020年度」となり、2018年に「2025年度」となるなど先延ばしされ続け25、結果として、今に至るまで1度も黒字を達成していない(図表15)。

運用はさらに柔軟化されつつある。今年6月に策定された「経済財政運営と改革の基本方針2022(骨太の方針)」では、中長期の経済財政運営の方針として、「これまでの財政健全化目標に取り組む」としつつ、「現行の目標年度により、状況に応じたマクロ経済政策の選択肢が歪められてはならない」、「経済をしっかり立て直し、そして財政健全化に向けて取り組む」、当面の経済運営の方針も、「経済・財政一体改革を着実に推進する」が、「重要な政策の選択の幅をせばめることがあってはならない」とし、景気や内外環境変化への対応に重点が移りつつあるように受け取れる。

ルールの緩やかな運用、目標の先送りの恒常化とともに、各年度の予算編成時には概算要求基準(シーリング)の抜け穴としての補正予算の多用も常態化している。日本は、主要先進国で独立財政機関が存在しない唯一の国である26。国・地方のプライマリー・バランスの見通しは、内閣府が年2回作成し、経済財政諮問会議に提出するが、楽観的と批判され続けている27。

大規模な第2次補正予算の大規模な借入への反応が乏しかったのは、日本の財政の信頼確保のためのルールや制度が脆弱で、景気対策のための財政出動が常態化しているため、市場のサプライズにはならなかった面があるように思われる。

25 鎌倉治子「主要国の財政ルールの動向と論点」『レファレンス』860 号 2022. 8,p.70 表3

26 OECD Independent Fiscal Institutions Database、IMF Fiscal Council Datasetなど参照。宮本善仁「財政健全化に向けての独立財政機関の役割-OECD主要国等における会計検査院との比較を中心に-」『会計検査研究』No.56 (2017.9)」での指摘もあるように、日本の財政制度等審議会は独立財政機関の役割のごく一部しか果たしていないため、該当しないと考えた。

27 内閣府「中長期の経済財政に関する試算(令和4年7月29日経済財政諮問会議提出)。批判としては森信茂樹「人間ドック検査と独立財政機関」東京財団政策研究所22年3月23日、「25年度財政収支なお赤字 甘い政府試算、健全化見通せず」日経電子版22年7月29日など

(2022年12月02日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1832

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2015~2024年度 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017~2024年度 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022~2024年度 Discuss Japan編集委員

・ 2022年5月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

・ 2024年10月~ 雑誌『外交』編集委員

・ 2025年5月~ 経団連総合政策研究所特任研究主幹

伊藤 さゆりのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/30 | ドル離れとユーロ-地位向上を阻む内圧と外圧- | 伊藤 さゆり | |

| 2025/09/12 | 欧州経済見通し-関税合意後も不確実性が残る状況は続く | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/08/26 | 大砲かバターか-国防費の大幅引き上げに動く欧州の現実 | 伊藤 さゆり | 研究員の眼 |

| 2025/08/04 | 米EU関税合意-実効性・持続性に疑問符 | 伊藤 さゆり | Weekly エコノミスト・レター |

新着記事

-

2025年10月03日

長期再保険事業のストレステスト(バミューダ)-バミューダ金融当局の評価結果の公表 -

2025年10月03日

雇用関連統計25年8月-失業率、有効求人倍率ともに悪化 -

2025年10月03日

DB年金のそこにある危機 -

2025年10月03日

資本配分と成長投資 -

2025年10月03日

進む東証改革、なお残る上場維持基準の課題

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【「トリプル安」後の英国-日本が真に学ぶべきことは?-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

「トリプル安」後の英国-日本が真に学ぶべきことは?-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.