- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- ロシアのウクライナ侵攻が試す欧州金融システムのレジリエンス

2022年05月09日

文字サイズ

- 小

- 中

- 大

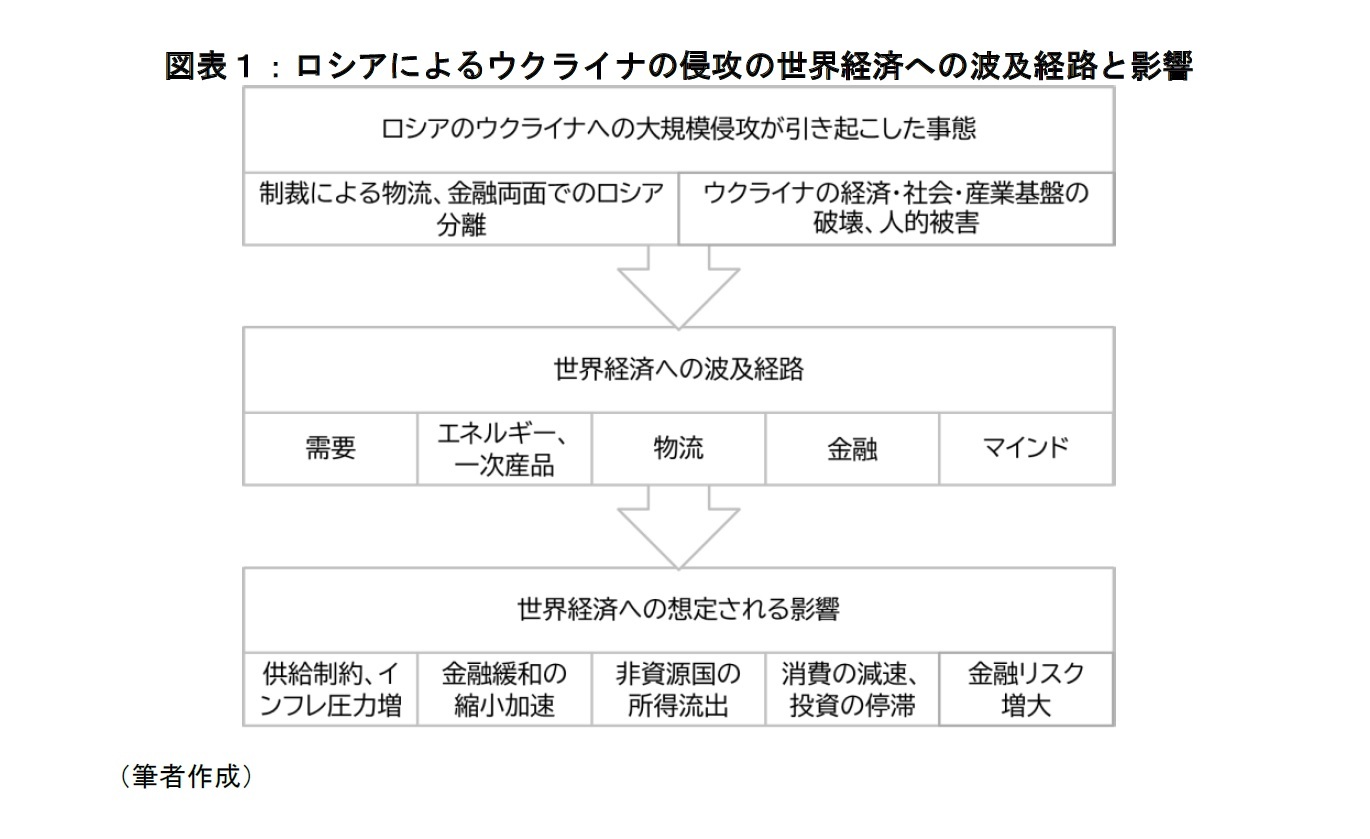

ロシアによるウクライナ侵攻は長期化の様相を呈し、西側は、ウクライナへの経済面、軍事面、人道面での支援とともにロシアへの経済.金融制裁を強化している。ウクライナにおける戦争は、ロシアとウクライナの需要の縮小だけでなく、コロナ禍の回復過程にあって、侵攻前から値上がりしていたエネルギーと一次産品の供給、侵攻前からひっ迫傾向があった物流網、そして金融システムや企業、家計の心理(マインド)を通じて世界経済に影響を及ぼす(図表1)。

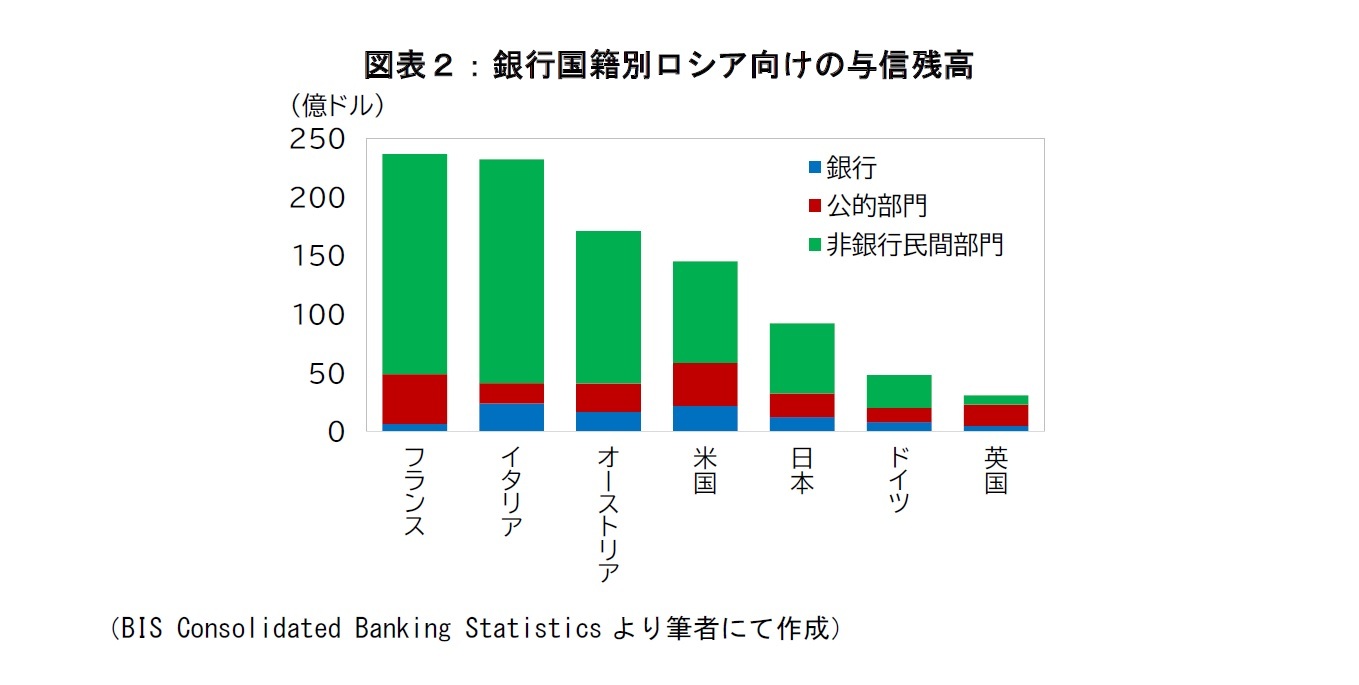

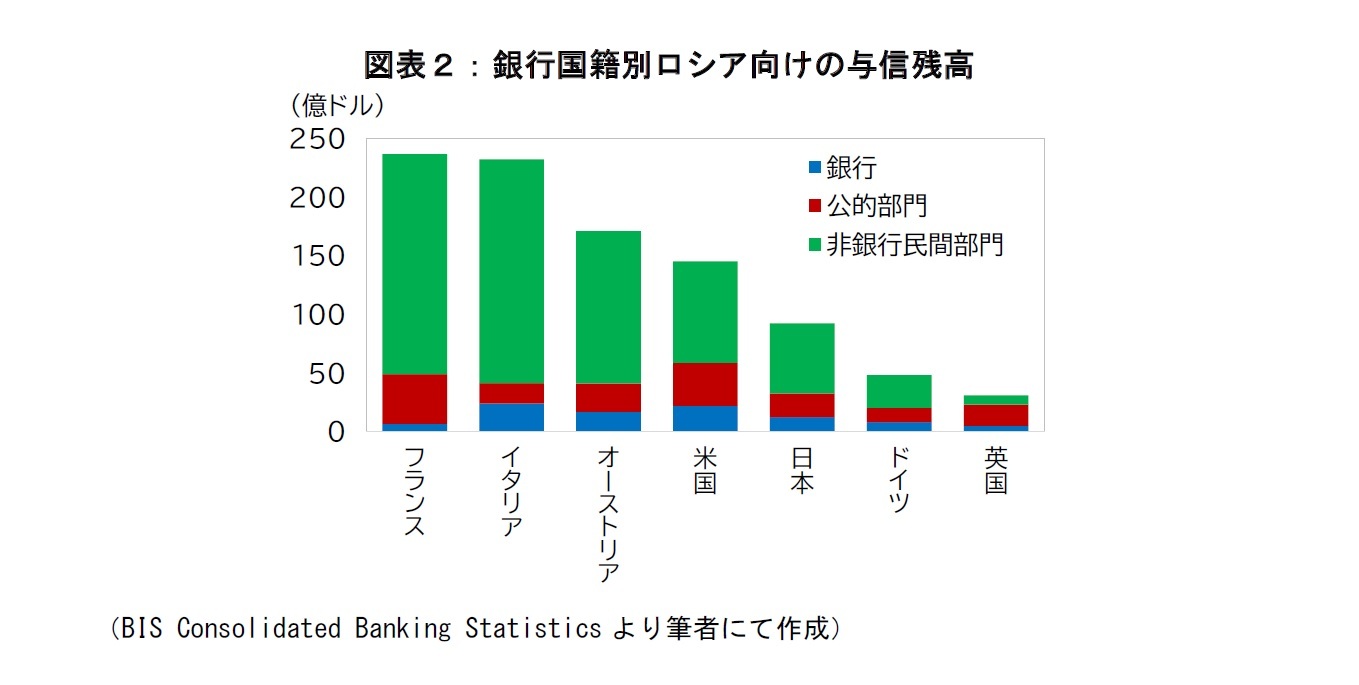

経済・金融制裁は、範囲が拡大し、強度が上がれば、制裁を受けた側のダメージとともに制裁を科した側への跳ね返りも大きくなる。相互依存関係が強ければ強いほど、双方が受ける影響は大きくなる。欧州は、ロシアに依存してきたエネルギー供給の途絶につながるリスクを負うなど制裁の影響を受けやすい。金融ルートでも、国際決済銀行(BIS)の統計から、フランス、イタリア、オーストリアの銀行のロシアへの与信残高の大きさが確認できるなど影響を受けやすいことがわかる(図表2)。しかし、ロシア向け与信の不良債権化は、与信残高が大きい個別行の業績に一定の影響を及ぼすが、リーマン・ショックのように欧州の金融システムの不安に直結することはなさそうだ。

そもそも、直接的な与信の規模は、各国の銀行システムの総資産比で見て最も高いオーストリアでも1.5%、続くイタリアで0.5%、フランスで0.2%、その他は0.1%とごく限定的である。ユーロ圏の銀行監督を一元的に担う欧州中央銀行(ECB)の銀行監督委員会のエンリア委員長も、ユーロ圏の銀行のロシアへの与信総額の約1,000億ユーロ(筆者注:ユーロ圏の21年のGDPの0.8%相当)のうち、直接制裁対象となっているのはごく一部に過ぎない。与信の大半はロシアの現地子会社を通じて行われているが、現地子会社が撤退を余儀なくされるような極端なケースでも、グループ全体の監督上の資本やバッファーの要件を割り込むことはないとの判断を示した1。

そもそも、直接的な与信の規模は、各国の銀行システムの総資産比で見て最も高いオーストリアでも1.5%、続くイタリアで0.5%、フランスで0.2%、その他は0.1%とごく限定的である。ユーロ圏の銀行監督を一元的に担う欧州中央銀行(ECB)の銀行監督委員会のエンリア委員長も、ユーロ圏の銀行のロシアへの与信総額の約1,000億ユーロ(筆者注:ユーロ圏の21年のGDPの0.8%相当)のうち、直接制裁対象となっているのはごく一部に過ぎない。与信の大半はロシアの現地子会社を通じて行われているが、現地子会社が撤退を余儀なくされるような極端なケースでも、グループ全体の監督上の資本やバッファーの要件を割り込むことはないとの判断を示した1。

世界金融危機からユーロ圏の債務危機のプロセスで形成されたユーロ圏の銀行同盟、すなわち単一のルール、一元的な銀行監督、破綻処理体制も、金融システムの安定に役割を果たすと期待される。金融制裁の発動は、ロシアの最大手行でロシア政府が過半の株式を保有するズベルバンクの欧州部門の流動性危機を引き起こしたが、2月28日のECBの判断を受けて、3月1日には単一破綻処理委員会(SRB)がクロアチアとスロベニアの子会社の破綻処理を決め、地元の銀行に全株式を譲渡、3月2日には混乱なく営業が開始された。ロシア第2位でやはりロシア政府が過半の株式を保有するVTB銀行の欧州子会社RCBのキプロスでの資産売却と全預金の払い戻しによる段階的な業務縮小もECBの監督の下で進められている2。

但し、金融システムの安定性に関わる評価は、制裁開始初期の段階の暫定的なものに過ぎない。残念ながら戦争の早期終結、制裁の早期解除は期待できそうにない。エンリア委員長も、エネルギー、一次産品市況や金融市場のボラティリティー、EUのマクロ経済見通しの全般的な悪化などの間接的な影響を注視する構えだ。

EU経済は、脱ロシア・エネルギー、食品の供給網に生じた問題からのインフレ圧力、不確実性の高まりによる強い逆風を受ける。コロナ禍で積みあがったペントアップ需要と過剰貯蓄、さらにエネルギー価格安定化政策などがバッファーとなるが、エネルギー供給が途絶すれば経済活動は大きく制約される。戦争の地域的な拡大のリスクも排除できない。高インフレがインフレ期待の高まりを引き起こした場合には、ECBも緩和縮小のピッチを速めざるを得なくなる。金融システムのレジリエンスが試されるのはこれからだ。

1 3月31日の欧州議会での公聴会での発言(Introductory statement by Andrea Enria, Chair of the Supervisory Board of the ECB ‘Hearing at the European Parliament’s Economic and Monetary Affairs )Committee’ 31 March 2022

2 Single Resolution Board ‘SRB Bi-annual reporting note to Eurogroup (EG)’ 04 April 2022

但し、金融システムの安定性に関わる評価は、制裁開始初期の段階の暫定的なものに過ぎない。残念ながら戦争の早期終結、制裁の早期解除は期待できそうにない。エンリア委員長も、エネルギー、一次産品市況や金融市場のボラティリティー、EUのマクロ経済見通しの全般的な悪化などの間接的な影響を注視する構えだ。

EU経済は、脱ロシア・エネルギー、食品の供給網に生じた問題からのインフレ圧力、不確実性の高まりによる強い逆風を受ける。コロナ禍で積みあがったペントアップ需要と過剰貯蓄、さらにエネルギー価格安定化政策などがバッファーとなるが、エネルギー供給が途絶すれば経済活動は大きく制約される。戦争の地域的な拡大のリスクも排除できない。高インフレがインフレ期待の高まりを引き起こした場合には、ECBも緩和縮小のピッチを速めざるを得なくなる。金融システムのレジリエンスが試されるのはこれからだ。

1 3月31日の欧州議会での公聴会での発言(Introductory statement by Andrea Enria, Chair of the Supervisory Board of the ECB ‘Hearing at the European Parliament’s Economic and Monetary Affairs )Committee’ 31 March 2022

2 Single Resolution Board ‘SRB Bi-annual reporting note to Eurogroup (EG)’ 04 April 2022

(2022年05月09日「ニッセイ年金ストラテジー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2015~2024年度 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017~2024年度 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022~2024年度 Discuss Japan編集委員

・ 2022年5月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

・ 2024年10月~ 雑誌『外交』編集委員

・ 2025年5月~ 経団連総合政策研究所特任研究主幹

伊藤 さゆりのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/30 | ドル離れとユーロ-地位向上を阻む内圧と外圧- | 伊藤 さゆり | |

| 2025/09/12 | 欧州経済見通し-関税合意後も不確実性が残る状況は続く | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/08/26 | 大砲かバターか-国防費の大幅引き上げに動く欧州の現実 | 伊藤 さゆり | 研究員の眼 |

| 2025/08/04 | 米EU関税合意-実効性・持続性に疑問符 | 伊藤 さゆり | Weekly エコノミスト・レター |

新着記事

-

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】 -

2025年10月20日

中国の不動産関連統計(25年9月)~販売は前年減が続く -

2025年10月20日

ブルーファイナンスの課題-気候変動より低い関心が普及を阻む -

2025年10月20日

家計消費の動向(単身世帯:~2025年8月)-外食抑制と娯楽維持、単身世帯でも「メリハリ消費」の傾向 -

2025年10月20日

縮小を続ける夫婦の年齢差-平均3歳差は「第二次世界大戦直後」という事実

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ロシアのウクライナ侵攻が試す欧州金融システムのレジリエンス】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ロシアのウクライナ侵攻が試す欧州金融システムのレジリエンスのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.