- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- 「トリプル安」後の英国-日本が真に学ぶべきことは?-

「トリプル安」後の英国-日本が真に学ぶべきことは?-

経済研究部 常務理事 伊藤 さゆり

文字サイズ

- 小

- 中

- 大

1――はじめに-「トリプル安」から速やかに脱却した英国、回避している日本

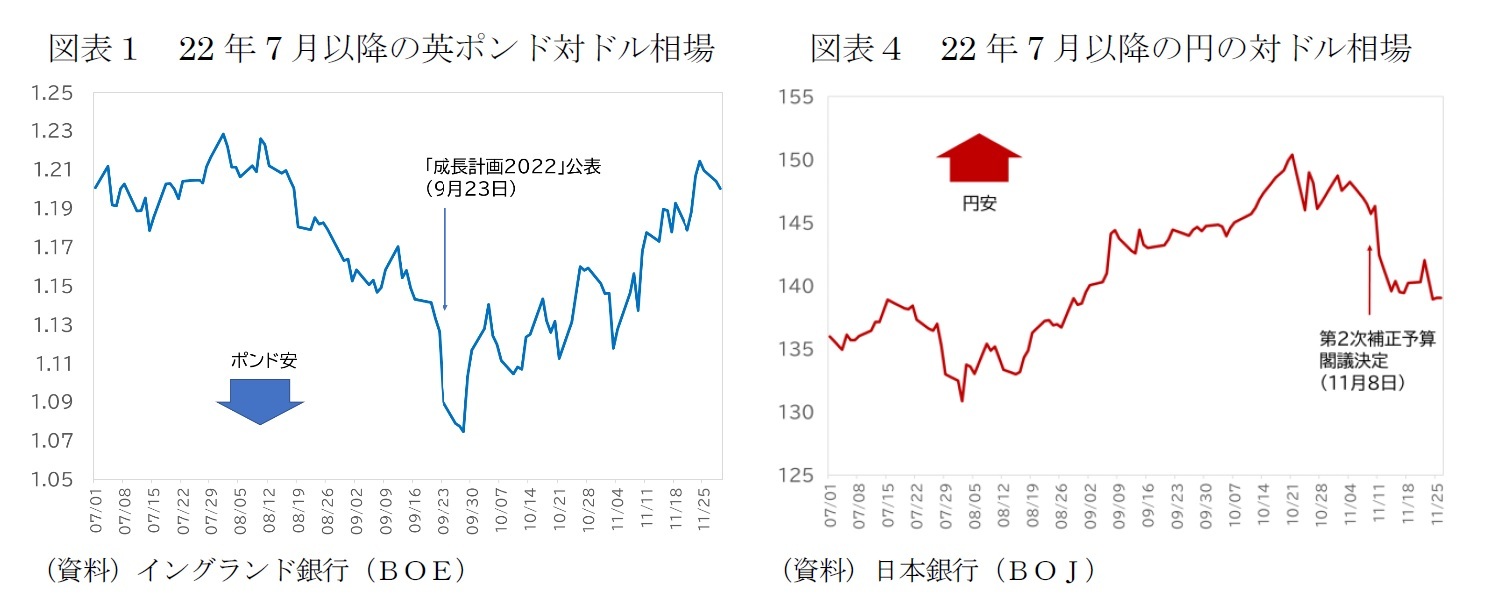

一連の出来事は、高インフレ下での財源の裏付けのない大規模財政出動が市場から拒否された金融ショックとして記憶に深く刻まれたが、英国の「トリプル安」はおよそ2週間という限られた期間の出来事だった。ポンド相場、国債利回り、株価は、すでに混乱前の水準を回復している。

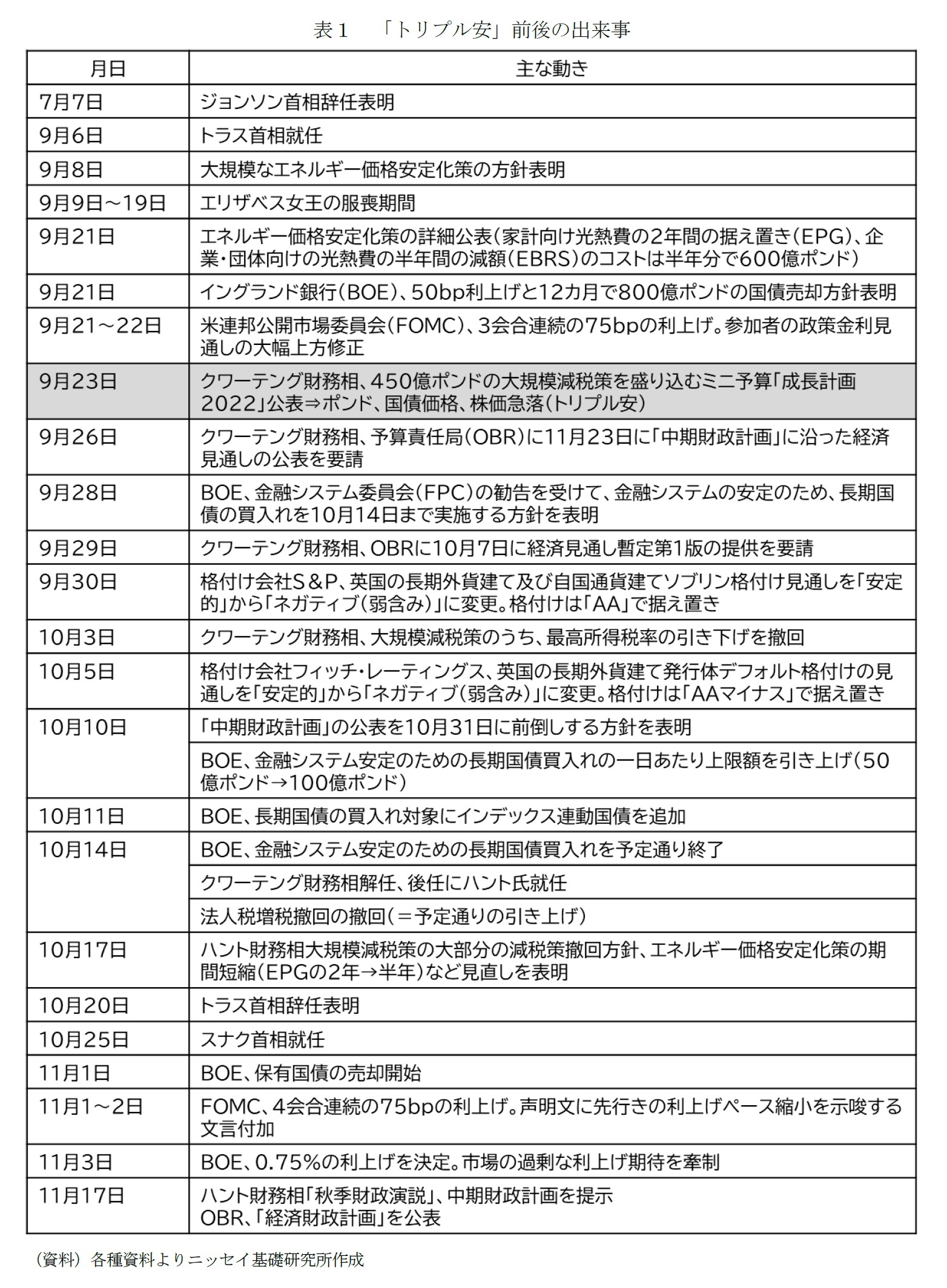

翻って日本では、10月28日に「物価高克服・経済再生実現のための総合経済対策(以下、総合経済対策)」、11月8日に総合経済対策のための28.9兆円の2022年度第2次補正予算案を閣議決定し、本稿執筆時点では、国会で審議が行われている。第2次補正予算案は、歳出の財源の8割に相当する22.9兆円を国債の増発で賄うもので、その規模は、トラス政権の借入額を遙かに超える。しかし、これを材料とする10年国債利回りの上昇や円安圧力の強まり、株価の下落などが生じる気配はない(図表4~6)。

同じ借入依存の財政出動でも市場の反応が異なることをどう受け止めるべきなのか。以下、本稿では、5つの観点から日英の相違点を確認した後、英国の「トリプル安」と短期間での脱却の背景にある財政政策の転換の内容を点検し、日本が英国の混乱と脱却のプロセスから学ぶべきことについて考えてみたい。

2――日本と英国の違い

英国の「ミニ予算」でまず問題視されたのは、高インフレ下での借入を財源とする大規模財政出動がインフレ・スパイラルを深刻化させるリスクである。この点は日本の総合経済対策ではあまり問題視されていない。

(1)英国で生じた問題

英国のCPIは「ミニ予算」の公表時点ですでに前年同月比10.1%(22年9月)、10月にはさらに同11.1%まで加速した(図表7)。日本の場合も、CPI(総合)は歴史的な伸びとなっているが、同3.7%(22年10月)と英国に比べれば遥かに低い(図表8)。エネルギー、食品価格の上昇率が高い点は日英共通だが、英国の方が、物価上昇の裾野は広い。特に違いが目立つのは賃金と連動性が高いサービス価格で、英国では同6.3%となっている。

賃金の伸びは、急激な物価の上昇に追いついておらず、英国国家統計局(ONS)が算出する実質賃金(CPIの伸びを差し引いた賃金)は22年7~9月期で前年比マイナス2.6%まで沈んでいる1。高インフレによる購買力の低下は、「生活費危機」と言われるほど深刻で、交通、郵便、教員さらに看護師へと、購買力の回復を求めるストライキは幅広いセクターに広がっており、物価と賃金のスパイラル的上昇の様相が深まっている。

1 ONS Average weekly earnings in Great Britain: November 2022(本稿12ページに図表19として掲載)

日本のサービス価格は、原材料の値上がりの価格転嫁が進む外食(同5.5%)を除けば押し並べて伸びが低く、全体では同0.8%に留まる(図表8)。厚生労働省の「毎月勤労統計調査」では実質賃金は9月(確報値)で前年比1.2%のマイナスである。賃金の伸びが、物価の上昇に追いついていないことによる賃金の目減りは強く意識されるようになっており、賃上げ率の拡大が見込まれている。それでも、物価の上昇には届かないとの見方が優勢2で、むしろ、日本では、物価上昇を受けた購買力の低下が、低く抑えられてきた賃金上昇への契機となることが期待される点が英国と異なる。

2 「NHK NEWS WEB 物価上昇追いつかない賃金 今後は?専門家に聞く【経済コラム】」2022年11月27日

英国の「トリプル安」局面では、市場は拡張的な財政政策と引き締めを加速する金融政策との方向性の不一致に激しく反応したとされる。

(1)英国で生じた問題

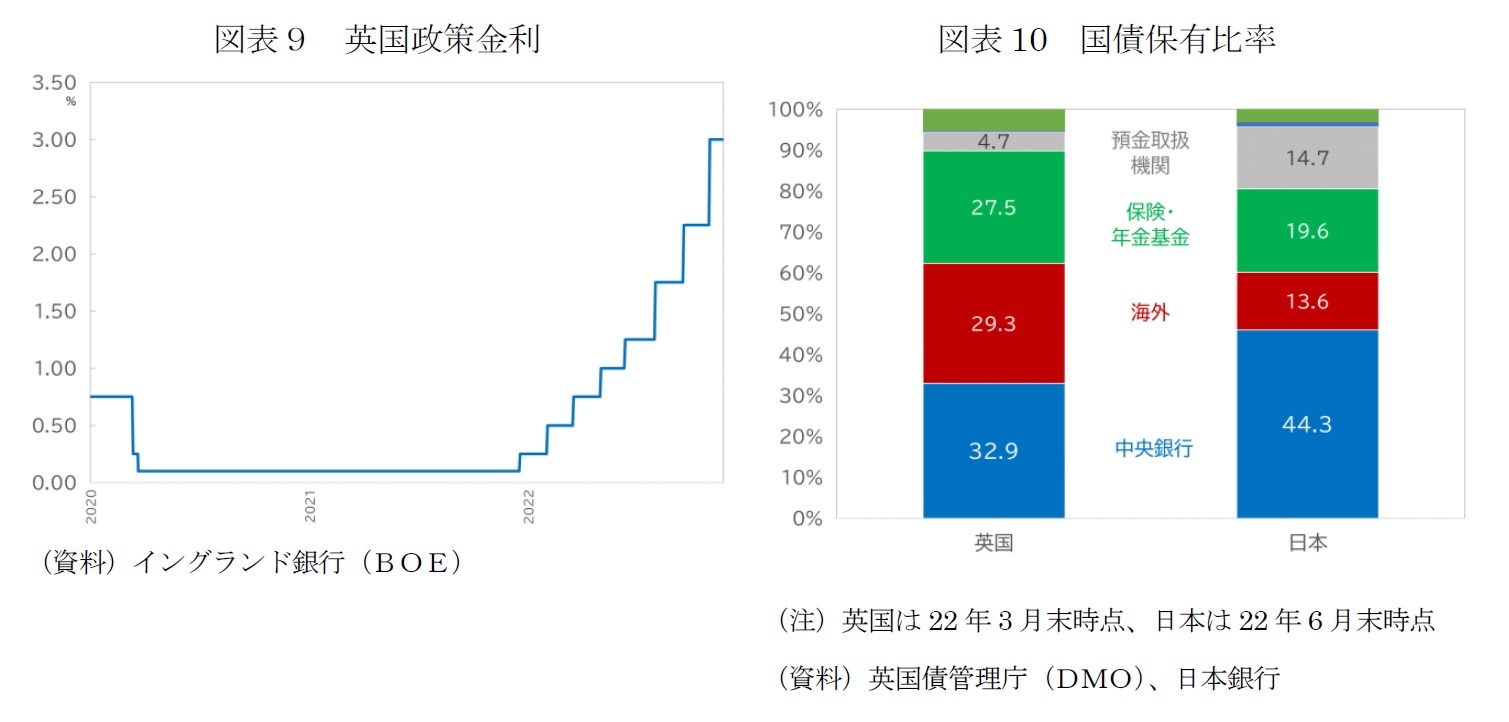

英中銀のBOEは、高インフレへの対応として、21年12月に利上げを開始、その後、毎会合で利上げを決めてきた(図表9)。22年2月には満期で償還される国債の再投資停止による量的縮小にも踏み出している。

さらに、「ミニ予算」公表直前の9月21日の金融政策委員会(MPC)では、50bpの利上げと量的緩和のために買入れた国債を、満期を待たずに市場で売却することで量的縮小を加速することを決めていた3。

英国債管理庁(DMO)によれば、22年3月末時点でBOEが資産買い入れファリシティー(APF)を通じて買い入れた国債の残高は8045億ポンドあり、中銀による国債保有割合は32.9%で、海外(29.3%)、保険・年金基金(27.5%)を抑えて最大の保有主体(図表10-左)だが、量的縮小とともに中銀保有の割合は低下に転じ始めていた4。

BOEは、9月28日に、10月3日から予定していた国債売却の開始を1カ月延期、金融システム安定化策として9月28日から10月14日までの13日間、国債の買入れを実施することを決めた(図表2、表1参照)。金融政策を決めるMPCではなく、金融システムのリスクの特定と監視、対応策の方向性の提示などを責務とする金融行政委員会(FPC)の勧告に従ったものだ。

BOEで市場を担当するハウザー理事は、講演で、国債の緊急買入れについて、バックストップとして金融の安定性の問題を解決し、市場を再活性化するために必要な量に留め、対象を絞り込んだと説明している6。この「金融安定国債ポートフォリオ」の買い入れ額は累計で長期国債121億ポンド、インデックス連動国債を72億ポンドであり7、11月29日以降、「タイムリーかつ秩序だった方法」で売却する方針である8。

金融政策も、11月1日に1カ月延期した国債の売却を開始、11月3日のMPCでは21年12月以降、8会合連続となる利上げを決めた。11月の利上げ幅は、前2回のMPCの0.5%から0.75%に拡大、政策金利は3%に達している(図表9)。

BOEは、金融システムの潜在的なリスクとして懸念されてきたノンバンク・セクターの「隠れたレバレッジ」が金融システム危機に発展することを阻止する役割を果たした。期間を限定し、量と対象を絞り込むことで、金融政策との矛盾を最小限に抑えた。「財政ファイナンス」とは一線を画し、ポンドの信認維持に貢献したとも言える。

他方、結果として、政権に政策の見直しと退場を迫った形ともなり、BOEへの権限の過度の集中を問題とする声もある9。

BOEの権限強化は、2010年に保守党に政権が交代した後に行われた世界金融危機を教訓とする金融監督体制の見直しの一環で決められたものだ。BOEは委任された権限の範囲で、金融政策と金融システム対策を実施することになっている。ハント財務相は、トラス政権の「ミニ予算」を大きく修正した「中期財政計画」を公表した11月17日、BOEのベイリー総裁にFPCとMPCの役割について2通の書簡を出し、「金融市場の混乱に対してFPCの勧告に従ってBOEが果たした役割を歓迎する」10とし、MPCの「主要な目的はCPIで2%の対照的な物価目標」であり、「政府が物価目標の定義を変更しない」11ことを確認、混乱期にBOEが果たした役割を肯定している。

3 12カ月間で800億ポンド削減し、残高を7580億ポンドに減らすことを決めていた。

4 United Kingdom Debt Management Office Quarterly Review April - June 2022

5 「くすぶる英国発の金融不安、世界が警戒」日経電子版22年10月15日。BOEのカンフリ副総裁から議会下院財政委員会委員長を務めるストライド議員への10月18日付の書簡で経緯が説明されている。

6 ‘Thirteen days in October: how central bank balance sheets can support monetary and financial stability − speech by Andrew Hauser’ 04 Nov 2022, p.10 Chart 2

7 前掲書簡12ページ。同書簡では、インデックス連動国債は、BOEの買い入れ対象資産ではなかったが、流動性が低いため、投げ売りのリスクがとりわけ高かったと説明されている。

8 Bank of England Unwind of financial stability gilt purchases – Market Notice 23 November 2022

9 David March ‘How to manage Bank of England and Treasury’ OMFIF, 25 Nov 2022参照。BOE内に設置、2011年6月から活動を開始している。詳細はBOE Financial Stability参照。

10 HM Treasury Financial Policy Committee Remit and Recommendations: Autumn Statement 2022 Published 17 November 2022

11 HM Treasury Monetary Policy Remit: Autumn Statement 2022 Published 17 November 2022

この間、日銀は、物価状況の変化にも関わらず、金融政策の変更は行っていない。前項で見た通り、足もとの物価高は賃金上昇を伴っておらず、政府・日銀アコード12に記された「持続可能な物価の安定の実現」につながるものではないとの理由である。日銀は、長短金利操作(イールド・カーブ・コントロール=YCC)で、短期金利は「日銀当座預金のうち政策金利残高にマイナス0.1%の金利を適用」するとしており、無担保コールオーバーナイト物レートは、マイナス圏にある(図表11)。長期金利は「10年国債利回りがゼロ%程度で推移するよう、上限を設けず、必要な金額の長期国債買い入れを行う」とし、さらに0.25%の利回りでの連続指値オペを実施することで上限を抑えている13。この枠組みの下では10年国債の価格の下落(利回りの急上昇)は生じない。

日銀による国債保有残高は22年6月末時点で44.3%と主要中銀で最も高く14、保険・年金基金(19.6%)、預金取り扱い機関(14.7%)、海外(13.6%)を大きく上回る(図表10-右)15。日銀の金融政策について、国内の投資家は広く当面の現状維持を予想しているが、海外投資家の間では、この政策を維持することは困難との見方は根強い16。

12 デフレ脱却と持続的な経済成長の実現のための政府・日本銀行の政策連携について(共同声明)【平成25年1月22日 内閣府・財務省・日本銀行】

13 日本銀行「当面の金融政策運営について」22年10月28日

14 前掲ハウザー理事スピーチ、p.10 Chart 2

15 日本銀行調査統計局「参考図表2022年第2四半期の資金循環(速報)」2022年9月20日

16 海外投資家が金融機関から日銀が買入れ対象とする国債を借りて市場で売る「空売り」で利益をあげる動きが広がったことで、10月末には、新発国債の一部銘柄で日銀の保有比率が一時100%を超える事態も発生したが、その後、追加発行により保有比率が低下している(「MarketBeat 日銀緩和に迫る量の限界 国債保有100%超が招く混沌」日経電子版2022年11月14日、「10年債利回り、再び日銀上限に 都区部CPI上振れで」2022年11月25日)

(2022年12月02日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1832

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2015~2024年度 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017~2024年度 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022~2024年度 Discuss Japan編集委員

・ 2022年5月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

・ 2024年10月~ 雑誌『外交』編集委員

・ 2025年5月~ 経団連総合政策研究所特任研究主幹

伊藤 さゆりのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/30 | ドル離れとユーロ-地位向上を阻む内圧と外圧- | 伊藤 さゆり | |

| 2025/09/12 | 欧州経済見通し-関税合意後も不確実性が残る状況は続く | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/08/26 | 大砲かバターか-国防費の大幅引き上げに動く欧州の現実 | 伊藤 さゆり | 研究員の眼 |

| 2025/08/04 | 米EU関税合意-実効性・持続性に疑問符 | 伊藤 さゆり | Weekly エコノミスト・レター |

新着記事

-

2025年10月03日

長期再保険事業のストレステスト(バミューダ)-バミューダ金融当局の評価結果の公表 -

2025年10月03日

雇用関連統計25年8月-失業率、有効求人倍率ともに悪化 -

2025年10月03日

DB年金のそこにある危機 -

2025年10月03日

資本配分と成長投資 -

2025年10月03日

進む東証改革、なお残る上場維持基準の課題

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【「トリプル安」後の英国-日本が真に学ぶべきことは?-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

「トリプル安」後の英国-日本が真に学ぶべきことは?-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.