- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- 国内旅行客の重い足取り、回復期待とコロナ後の変化について~旅行・観光消費動向調査2022年7-9月

2022年11月30日

文字サイズ

- 小

- 中

- 大

夏の国内旅行ハイシーズンでも、日本人国内旅行者の動きは鈍かった

観光庁によると、2022年7-9月の国内居住者による旅行消費額は、5兆3,359億円(2019年同期比▲20.3%)、うち宿泊旅行が4兆2,611億円(2019年同期比▲21.6%)、日帰り旅行が1兆748億円(2019年同期比▲14.7%)となった。

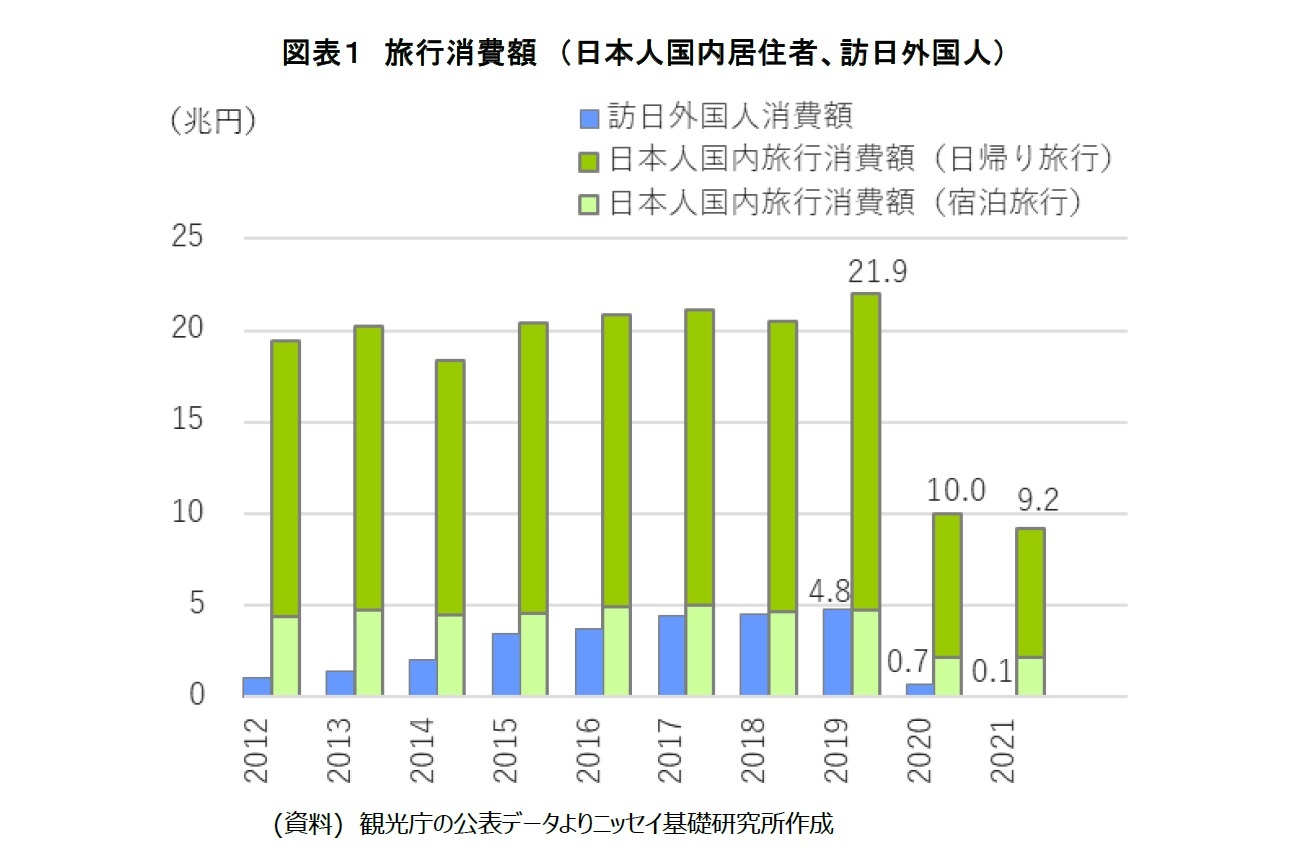

2019年の訪日外国人旅行消費額が年間4兆8,135億円であるのに対し、2019年の日本人国内居住者による国内旅行消費額は21兆9,312億円、訪日外国人旅行消費額に対して約4.6倍であった。内訳は宿泊旅行消費額が17兆1,560億円、日帰り旅行消費額が4兆7,752億円である(図表1)。

最近、訪日外国人の個人旅行が解禁されたことにより、外国人の旅行需要が注目されている。しかし、ホテル・旅館などの宿泊施設や小売・飲食店などの店舗の収益回復を考える際、ウエイトの大きい日本人旅行客の動向を無視できない。

2019年の訪日外国人旅行消費額が年間4兆8,135億円であるのに対し、2019年の日本人国内居住者による国内旅行消費額は21兆9,312億円、訪日外国人旅行消費額に対して約4.6倍であった。内訳は宿泊旅行消費額が17兆1,560億円、日帰り旅行消費額が4兆7,752億円である(図表1)。

最近、訪日外国人の個人旅行が解禁されたことにより、外国人の旅行需要が注目されている。しかし、ホテル・旅館などの宿泊施設や小売・飲食店などの店舗の収益回復を考える際、ウエイトの大きい日本人旅行客の動向を無視できない。

延べ旅行者数では、宿泊数の多い長期旅行、バス旅行、出張などが減っている

2022年7-9月の実旅行者数は4,800万人(2019年同期比▲21.0%)となり完全回復には至っていない。しかし、旅行単価1が42,322円/人(2019年同期比+7.1%)と増加しており、旅行消費額の回復に貢献している。

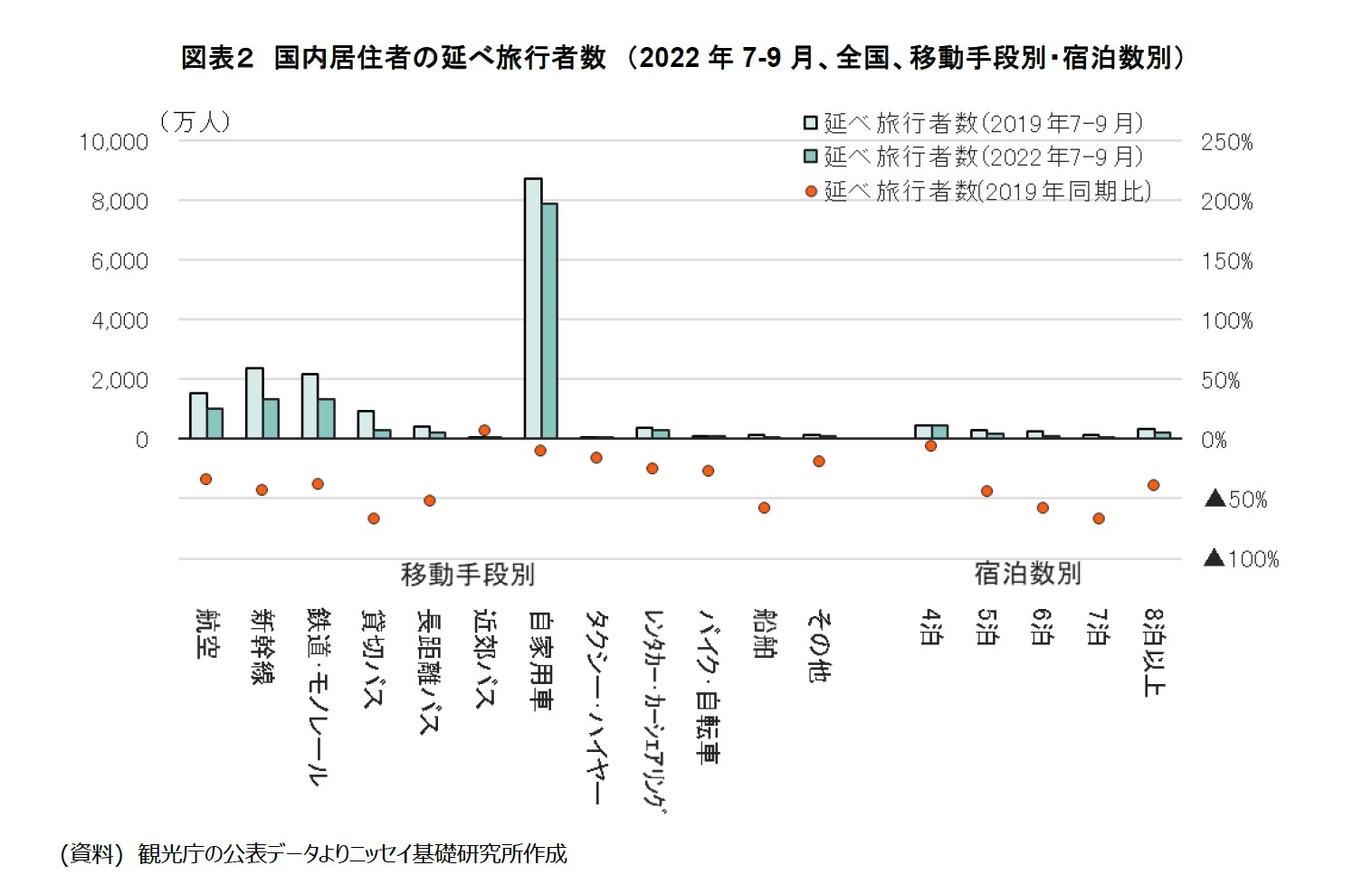

一方、各日の全宿泊者数を足し合わせた延べ旅行者数は2022年7-9月で1億2,608万人(2019年同期比▲25.6%)と実旅行者数よりもやや戻りが鈍い。特に、宿泊数の多い延べ旅行者数は、5泊▲43.7%、6泊▲58.3%、7泊▲67.0%、8泊以上▲38.8%と減少が大きい。宿泊旅行の減少と宿泊数の短縮によるマイナスの影響が、旅行単価の上昇のプラスの影響を大きく上回っていると考えられる。

全体の移動手段別(最長交通機関)では、「貸し切りバス▲67.4%(うち宿泊旅行▲59.8%、日帰り旅行▲71.7%)」、「長距離バス▲51.7%(うち宿泊旅行▲37.6%、日帰り旅行▲72.7%)」、「船舶▲57.7%(うち宿泊旅行▲59.0%、日帰り旅行▲36.3%)」など、バス旅行と船舶の減少が大きい。また、観光レクリエーション目的の宿泊旅行に限ると、「タクシー・ハイヤー(+173.7%)」、「バイク・自転車(+181.6%)」など、依然として人の集まる移動手段は避けられる傾向にある。延べ旅行者数が最も多い自家用車が▲9.9%と相対的に戻っているのは喜ばしい(図表2)。しかし、自家用車は同行者の誰かが運転する必要があり、相対的に短期旅行に向いている。公共交通機関を利用した旅行の回復も待たれるところである。

一方、各日の全宿泊者数を足し合わせた延べ旅行者数は2022年7-9月で1億2,608万人(2019年同期比▲25.6%)と実旅行者数よりもやや戻りが鈍い。特に、宿泊数の多い延べ旅行者数は、5泊▲43.7%、6泊▲58.3%、7泊▲67.0%、8泊以上▲38.8%と減少が大きい。宿泊旅行の減少と宿泊数の短縮によるマイナスの影響が、旅行単価の上昇のプラスの影響を大きく上回っていると考えられる。

全体の移動手段別(最長交通機関)では、「貸し切りバス▲67.4%(うち宿泊旅行▲59.8%、日帰り旅行▲71.7%)」、「長距離バス▲51.7%(うち宿泊旅行▲37.6%、日帰り旅行▲72.7%)」、「船舶▲57.7%(うち宿泊旅行▲59.0%、日帰り旅行▲36.3%)」など、バス旅行と船舶の減少が大きい。また、観光レクリエーション目的の宿泊旅行に限ると、「タクシー・ハイヤー(+173.7%)」、「バイク・自転車(+181.6%)」など、依然として人の集まる移動手段は避けられる傾向にある。延べ旅行者数が最も多い自家用車が▲9.9%と相対的に戻っているのは喜ばしい(図表2)。しかし、自家用車は同行者の誰かが運転する必要があり、相対的に短期旅行に向いている。公共交通機関を利用した旅行の回復も待たれるところである。

1 一人当たりの旅行支出。参加費、交通費、宿泊費、飲食費、買物代、娯楽等サービス費等が含まれる。

長期旅行では、延べ宿泊者数の減少より旅行消費額の減少が小さく、収益性は改善

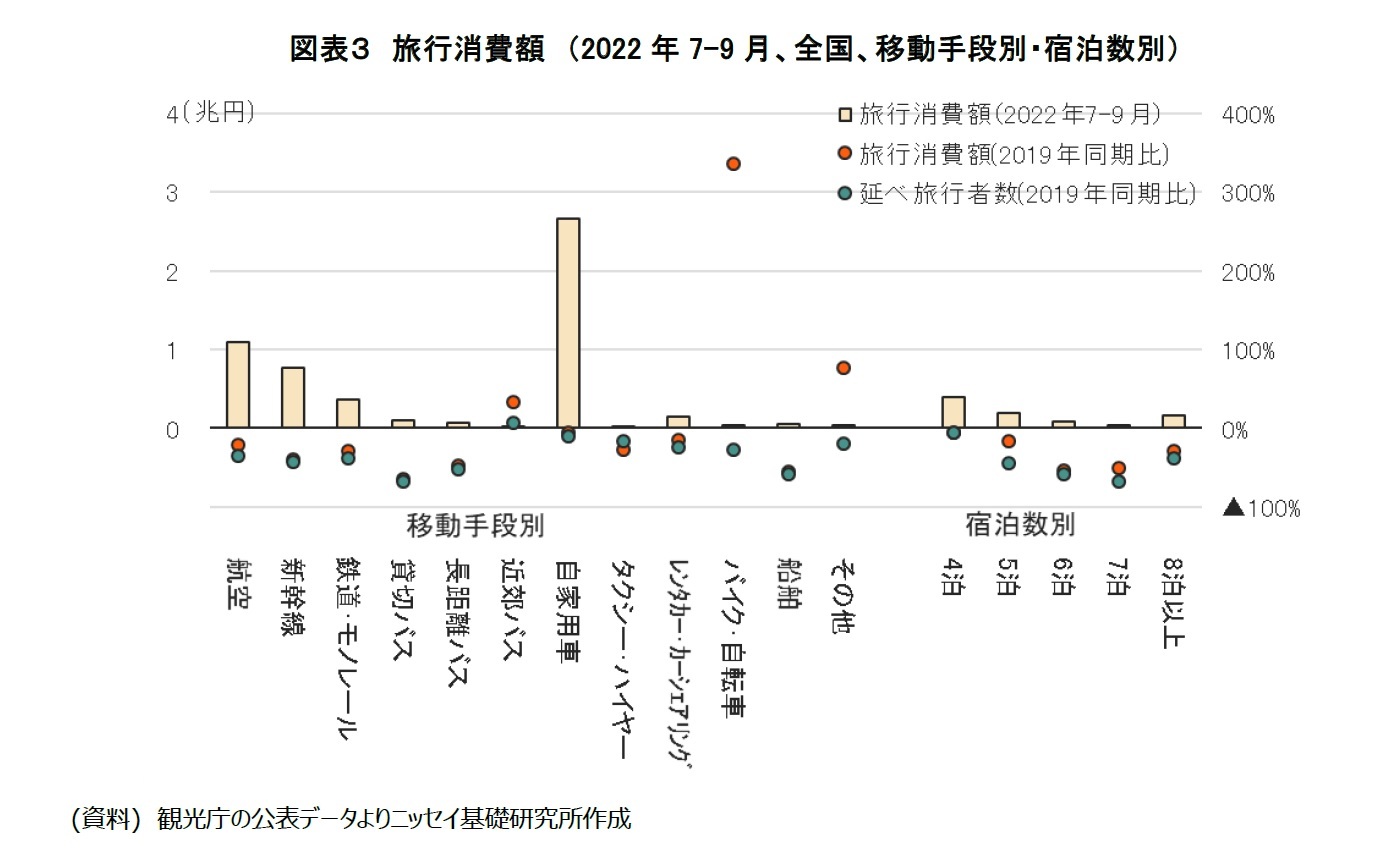

延べ旅行者数の回復に対する消費額の回復度合いは一様でない。この事象は、2019年と2022年で旅行者層が変化して消費水準が変わり、コロナ前後で収益性が変化したことに起因するのではないかと考えられる。また、コロナ禍発生から既に2年半が経過し、変化が一定程度定着している可能性がある。

延べ旅行者数の回復と消費額の回復が同等の項目では、全体ではコロナ前後で収益性に大きな変化はないと考えられる。宿泊数別では「1泊(延べ旅行者数▲21.9%に対し、旅行消費額▲18.1%)、2泊(▲31.2%に対し、▲29.0%)、移動手段別では「新幹線(延べ旅行者数▲43.5%に対し、旅行消費額▲39.4%)」、「船舶(▲57.7%に対し、▲55.0%)」、「貸切バス(▲67.4%に対し、▲64.5%)」などが挙げられる。

延べ旅行者数の回復より消費額の回復が早い項目では、全体ではコロナ前よりも収益性が改善していると考えられる。宿泊数別では、「5泊(延べ旅行者数▲43.7%に対し、旅行消費額▲15.9%)」、「6泊(▲58.3%に対し、▲52.9%)」、「7泊(▲67.0%に対し、▲49.9%)」、「8泊以上(▲38.8%に対し、▲29.0%)」などの長期旅行が該当する。また、移動手段別に見ると、「航空(▲34.6%に対し、▲20.6%)」「近郊バス(+7.2%に対し、+33.8%)」において消費額の回復度合いが大きい。なお、「バイク・自転車」、「その他」の延べ旅行者数に対する消費額の回復度合いは大きいが、全体への寄与は小さい。

また、延べ旅行者数の回復に対し、消費額の回復が遅れている項目では、収益性が悪化していると考えられ、「タクシー・ハイヤー(▲16.0%に対し、▲27.8%)」が該当する(図表3)。タクシーの利用は観光・レクリエーション目的が増加したが、出張・業務目的のマイナスが大きく、全体では収益性が悪化したとみられる。

延べ旅行者数の回復と消費額の回復が同等の項目では、全体ではコロナ前後で収益性に大きな変化はないと考えられる。宿泊数別では「1泊(延べ旅行者数▲21.9%に対し、旅行消費額▲18.1%)、2泊(▲31.2%に対し、▲29.0%)、移動手段別では「新幹線(延べ旅行者数▲43.5%に対し、旅行消費額▲39.4%)」、「船舶(▲57.7%に対し、▲55.0%)」、「貸切バス(▲67.4%に対し、▲64.5%)」などが挙げられる。

延べ旅行者数の回復より消費額の回復が早い項目では、全体ではコロナ前よりも収益性が改善していると考えられる。宿泊数別では、「5泊(延べ旅行者数▲43.7%に対し、旅行消費額▲15.9%)」、「6泊(▲58.3%に対し、▲52.9%)」、「7泊(▲67.0%に対し、▲49.9%)」、「8泊以上(▲38.8%に対し、▲29.0%)」などの長期旅行が該当する。また、移動手段別に見ると、「航空(▲34.6%に対し、▲20.6%)」「近郊バス(+7.2%に対し、+33.8%)」において消費額の回復度合いが大きい。なお、「バイク・自転車」、「その他」の延べ旅行者数に対する消費額の回復度合いは大きいが、全体への寄与は小さい。

また、延べ旅行者数の回復に対し、消費額の回復が遅れている項目では、収益性が悪化していると考えられ、「タクシー・ハイヤー(▲16.0%に対し、▲27.8%)」が該当する(図表3)。タクシーの利用は観光・レクリエーション目的が増加したが、出張・業務目的のマイナスが大きく、全体では収益性が悪化したとみられる。

なお、年齢別では、「0歳から59歳は延べ旅行者数が2019年同期比▲21.2%に対し、旅行消費額▲13.4%」であったが、年齢が高くなるほど延べ旅行者数の回復が遅れている。「60代は延べ旅行者数が2019年同期比▲39.1%に対し、旅行消費額▲36.2%」、「70代の延べ旅行者数が2019年同期比▲37.1%に対し、旅行消費額は▲45.0%」、「80代の延べ旅行者数が2019年同期比▲48.5%に対し、旅行消費額は▲43.9%」であった。

コロナによる健康被害を恐れてか、アクティブシニア層が継続して旅行を控えているとみられる。余暇時間の多いこの層の減少は、長期旅行の減少への影響も少なくない。一旦市場から離れてしまったシニア層をどこまで長期旅行に戻せるか、また、どのようにしたら若年層を呼び込むことができるかは、今後重要な経営課題の一つとなるだろう。

コロナによる健康被害を恐れてか、アクティブシニア層が継続して旅行を控えているとみられる。余暇時間の多いこの層の減少は、長期旅行の減少への影響も少なくない。一旦市場から離れてしまったシニア層をどこまで長期旅行に戻せるか、また、どのようにしたら若年層を呼び込むことができるかは、今後重要な経営課題の一つとなるだろう。

収益性の変化に応じて、アプローチする需要者層などを変える時期ではないか

延べ旅行者数の絶対数では、自家用車、航空、新幹線の順に多い。自家用車は相対的に回復度合いが大きいが、今後はウエイトの大きい航空と新幹線の利用客数の回復が期待される。そのためには、必然的に人が集中する公共交通機関や飲食店をはじめとする様々な場所に人が集つまることへの危険性について、科学的な見地から客観的なデータを提示し、イメージのみで多くの人が危ないと感じる印象を払拭し、もっと安心して気軽に長期旅行へ行くことのできる雰囲気を作ることが必要であろう。しかし、実際問題として、人々が何の心配もなく自由に長期の国内旅行に行くようになるにはまだまだ時間を要すると考える。観光業界に関係する各社は、将来の観光業界の回復を見据えて、今のうちに生き残りをかけて経営戦略を策定し、ターゲット層の見直し、収益獲得方法などの具体的戦術や方策を用意していく必要があると思われる。

収益性が以前と同等の会社の場合は、客数の回復が、そのまま収益回復につながる可能性が高い。旅行者数がいつごろ回復すると期待されるかが判断の分かれ目になるだろう。更なる顧客獲得には設備リニューアルや追加投資等の積極的な対応が必要になるかもしれない。

収益性が改善している会社の場合には、相対的に競争力があり、コロナ禍以前よりも旅行単価の高い層が増加していると推定される。未だ延べ旅行者数や旅行消費額が以前の水準まで回復していないことを考えれば、今後、これらの旅行客が利用する宿泊施設・小売店舗・飲食店舗などの売上は、さらに収益性が向上する可能性が高い。旅行者数が全体に対して少ない項目については一概には言えないが、商品の拡充などのニーズに合致した追加投資が適当となる可能性がある。

収益性が悪化している会社の場合は、相対的にコロナ禍以前よりも旅行単価を抑制する層が増加していると推定される。このまま放置すれば、これらの旅行客が利用する宿泊施設、小売店舗、飲食店舗などは、長期的な収益性の低下が予想され、取扱商品や根本的な事業モデルの見直しが必要な可能性があるだろう。日本全体でこうした会社が多く、コロナ禍で運営会社が経営規模を縮小している場合や、経営継続を断念している場合には回復に長期間を要し、宿泊施設・小売店・飲食店への影響も長期に及ぶ可能性が高い。

今後は、日本の総人口減少や高齢化の影響という不可避の経営環境下ではあるものの、旅行において従来からウエイトが大きかったアクティブシニア層の旅行市場への復帰や外国人観光客の長期的な回復という明るい展望も開けてきている。一方で、これからの観光業界の回復の過程では、旅行者数の急激な回復による需要集中から、希望の目的地の予約を取得にくくなる場面が断続的に発生するなど、ネガティブな側面が多く発生することも容易に予想される。こういう時に、顧客に対して、シンプルで簡単な予約や代替旅行案の提示、そして快適な旅行体験を提供できれば、競争上、極めて優位に立つことができ、新たな顧客層獲得のチャンスになると思われる。旅行業界は依然として厳しい経営環境にあるものの、顧客に良い旅行体験を提供するため、従前のやり方にとらわれず、より良い旅行プランや食事等の提供に加え、地域や地方自治体との連携、予約・決済方法の多様化等のIT活用を推進する等、思い切った設備投資やイメージ戦略の変更を実現するには良い時期ではないだろうか。

収益性が以前と同等の会社の場合は、客数の回復が、そのまま収益回復につながる可能性が高い。旅行者数がいつごろ回復すると期待されるかが判断の分かれ目になるだろう。更なる顧客獲得には設備リニューアルや追加投資等の積極的な対応が必要になるかもしれない。

収益性が改善している会社の場合には、相対的に競争力があり、コロナ禍以前よりも旅行単価の高い層が増加していると推定される。未だ延べ旅行者数や旅行消費額が以前の水準まで回復していないことを考えれば、今後、これらの旅行客が利用する宿泊施設・小売店舗・飲食店舗などの売上は、さらに収益性が向上する可能性が高い。旅行者数が全体に対して少ない項目については一概には言えないが、商品の拡充などのニーズに合致した追加投資が適当となる可能性がある。

収益性が悪化している会社の場合は、相対的にコロナ禍以前よりも旅行単価を抑制する層が増加していると推定される。このまま放置すれば、これらの旅行客が利用する宿泊施設、小売店舗、飲食店舗などは、長期的な収益性の低下が予想され、取扱商品や根本的な事業モデルの見直しが必要な可能性があるだろう。日本全体でこうした会社が多く、コロナ禍で運営会社が経営規模を縮小している場合や、経営継続を断念している場合には回復に長期間を要し、宿泊施設・小売店・飲食店への影響も長期に及ぶ可能性が高い。

今後は、日本の総人口減少や高齢化の影響という不可避の経営環境下ではあるものの、旅行において従来からウエイトが大きかったアクティブシニア層の旅行市場への復帰や外国人観光客の長期的な回復という明るい展望も開けてきている。一方で、これからの観光業界の回復の過程では、旅行者数の急激な回復による需要集中から、希望の目的地の予約を取得にくくなる場面が断続的に発生するなど、ネガティブな側面が多く発生することも容易に予想される。こういう時に、顧客に対して、シンプルで簡単な予約や代替旅行案の提示、そして快適な旅行体験を提供できれば、競争上、極めて優位に立つことができ、新たな顧客層獲得のチャンスになると思われる。旅行業界は依然として厳しい経営環境にあるものの、顧客に良い旅行体験を提供するため、従前のやり方にとらわれず、より良い旅行プランや食事等の提供に加え、地域や地方自治体との連携、予約・決済方法の多様化等のIT活用を推進する等、思い切った設備投資やイメージ戦略の変更を実現するには良い時期ではないだろうか。

(ご注意)本稿記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本稿は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものでもありません。

(2022年11月30日「不動産投資レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1853

経歴

- 【職歴】

2000年 東海銀行(現三菱UFJ銀行)入行

2006年 総合不動産会社に入社

2018年5月より現職

・不動産鑑定士

・宅地建物取引士

・不動産証券化協会認定マスター

・日本証券アナリスト協会検定会員

・2022年、2023年 兵庫県都市計画審議会専門委員

渡邊 布味子のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/25 | 「持ち家か、賃貸か」。法的視点から「住まい」を考える(5)~「所有権」の制限:「共有」は原則、共有者全員の同意が必要 | 渡邊 布味子 | 研究員の眼 |

| 2025/09/18 | 不動産投資市場動向(2025年上期)~日本市場の取引額は高水準を維持。グローバル市場は回復基調を辿るも依然低調 | 渡邊 布味子 | 不動産投資レポート |

| 2025/08/25 | 「持ち家か、賃貸か」。法的視点から「住まい」を考える(4)~「所有権」の制限:「公法上の制限」は公共の福祉のため~ | 渡邊 布味子 | 研究員の眼 |

| 2025/08/12 | 東京オフィス市場は賃料上昇継続。宿泊需要は伸び率が鈍化-不動産クォータリー・レビュー2025年第2四半期 | 渡邊 布味子 | 不動産投資レポート |

新着記事

-

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を -

2025年10月21日

インバウンド消費の動向(2025年7-9月期)-量から質へ、消費構造の転換期 -

2025年10月21日

中国、社会保険料徴収をとりまく課題【アジア・新興国】中国保険市場の最新動向(71) -

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【国内旅行客の重い足取り、回復期待とコロナ後の変化について~旅行・観光消費動向調査2022年7-9月】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

国内旅行客の重い足取り、回復期待とコロナ後の変化について~旅行・観光消費動向調査2022年7-9月のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.