- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- 世界の消費者はどの位の割合で生命保険に加入しているのか-生保加入率の国際比較-

2022年11月22日

文字サイズ

- 小

- 中

- 大

1――はじめに

米国における生保・年金のマーケティングに関する代表的な調査・教育機関であるリムラが、世界12市場の成人消費者25歳から55歳を対象に、生命保険の加入状況等についてオンラインで調査した結果を公表しており1、その中では、生命保険に加入している人の割合(加入率)が取り上げられている。各国の保険の普及度を国際比較する場合は、GDPに対する保険料の比率で見ることが多く、ヒアリング等の調査に基づく加入率の国際比較は貴重であると考えられることから、ここでは、同調査報告書における加入率に関する状況を中心に紹介したい。

1 LIMRA「Global Consumer Pulse」2022年9月19日。当調査は、2022年の初頭に、世界12の市場の25~55歳の成人消費者を対象に、オンラインで行われたものである。12市場ならびに各市場における回答者数はつぎの通り。中国 2562、インド2577、マレーシア1563、タイ1581、香港1263、台湾1554、シンガポール1261、韓国1271、日本2567、フランス1562、イギリス1584、ブラジル1560。同報告書では、米国の状況についても数値が掲載されている部分があるが、当レポートでは別段の記載がない限り、「Insurance Barometer 2020,2022」に基づいたものである。

1 LIMRA「Global Consumer Pulse」2022年9月19日。当調査は、2022年の初頭に、世界12の市場の25~55歳の成人消費者を対象に、オンラインで行われたものである。12市場ならびに各市場における回答者数はつぎの通り。中国 2562、インド2577、マレーシア1563、タイ1581、香港1263、台湾1554、シンガポール1261、韓国1271、日本2567、フランス1562、イギリス1584、ブラジル1560。同報告書では、米国の状況についても数値が掲載されている部分があるが、当レポートでは別段の記載がない限り、「Insurance Barometer 2020,2022」に基づいたものである。

2――加入率の国際比較

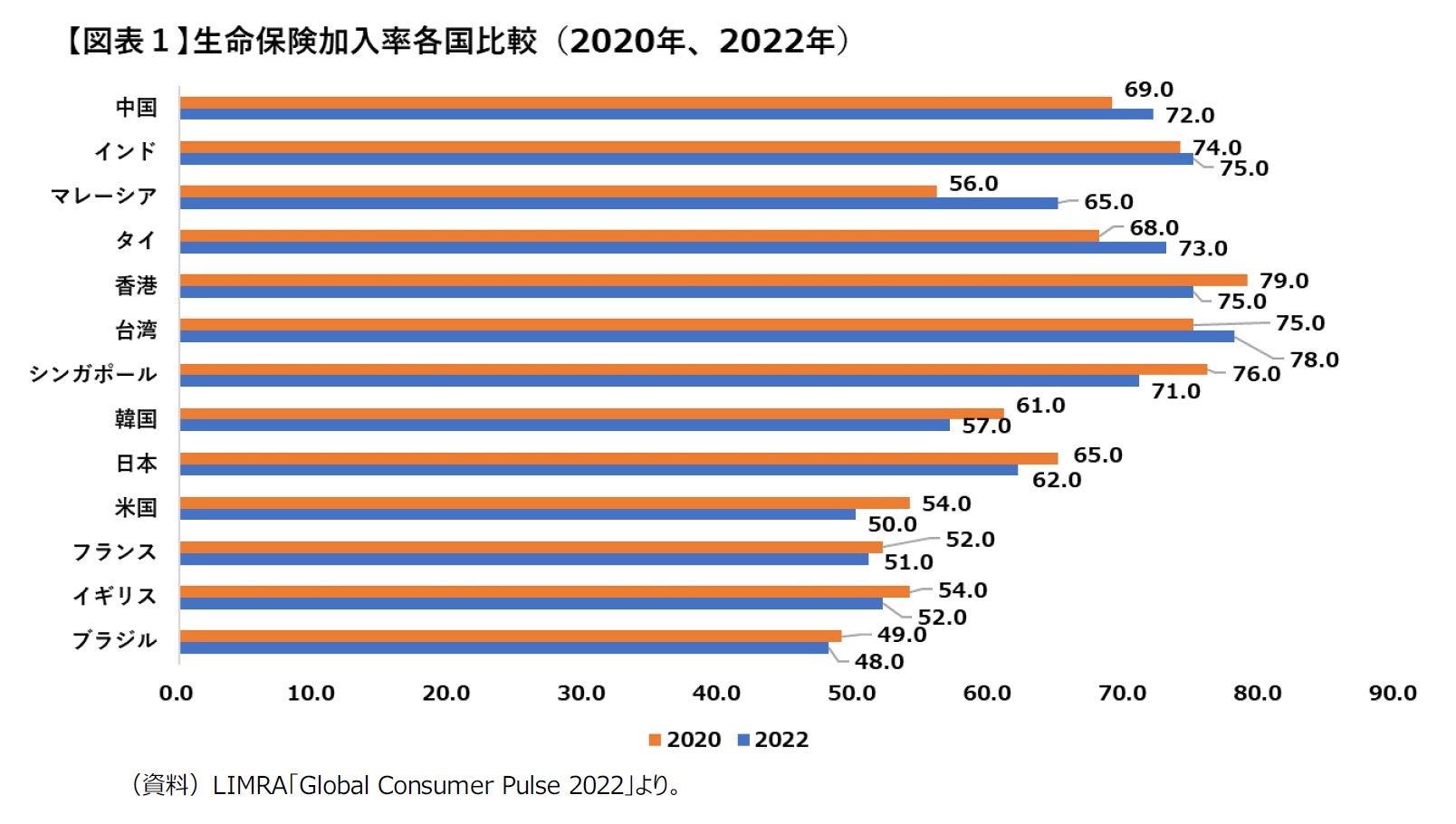

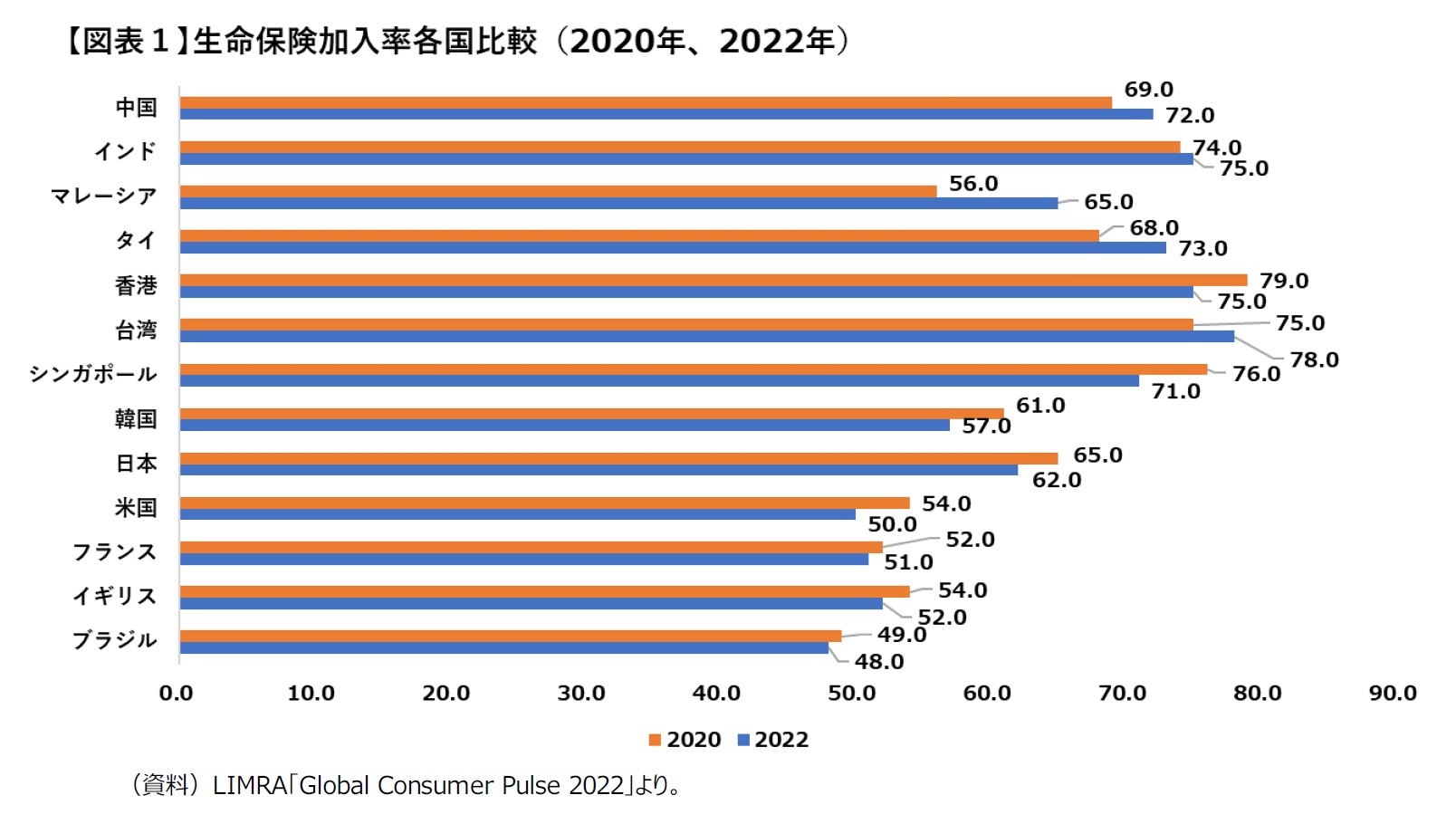

(図表1)は、上記12市場に米国を加えた13市場における加入率(2020年ならびに2022年調査結果)を示している。概して、アジアでは加入率が高く、回答者の約4分の3が生命保険に加入しているが、アジア以外は約半数との結果になっている。日本は2020年65%、2022年62%であり、12市場中7番目、ほぼ中間に位置している2。

また、2020年から2022年にかけて加入率が増加したのは、5市場に留まっている。パンデミックにより、一般的には保険ニーズは高まっていると考えられることから、2022年の加入率は2020年を上回るかと思いきや、今回の調査結果は必ずしもそうではないものであった3。

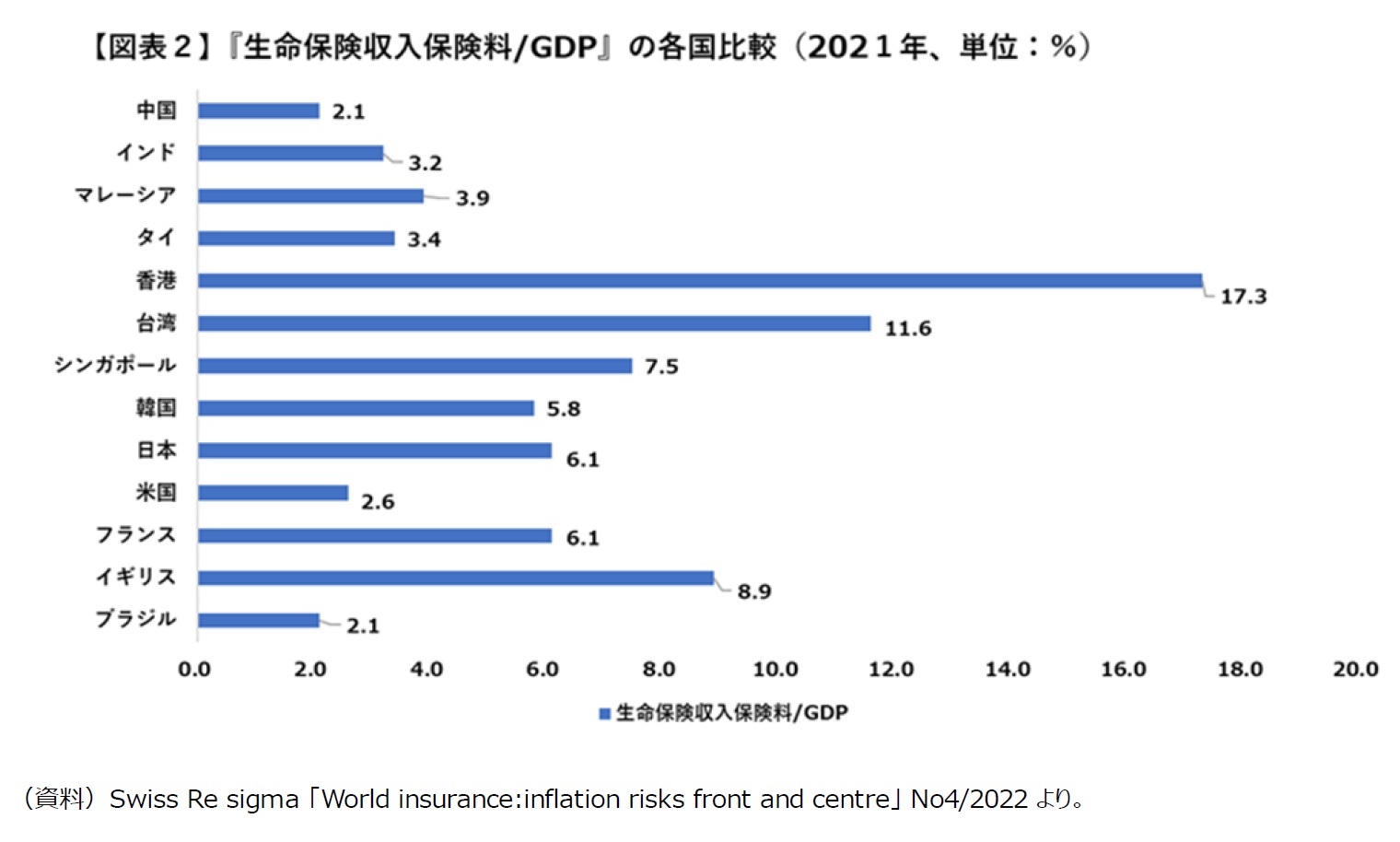

一方、「はじめに」にて前述の通り、各国の保険の普及度を国際比較する場合は、GDPに対する保険料の比率が使われることが多いと思われるが、スイス再保険が2022年7月13日に公表した2021年における各国の生命保険収入保険料のGDPに対する比率は、(図表2)の通りである。

特に中国・インドをはじめとするアジア新興国では、結果が大きく異なっており、生保に加入している人は多いが、生保収入保険料の対GDP比は低いという状況になっている。これは、「保険料が低い商品に多くの人が加入している」ということを示唆しているものと考えられる。

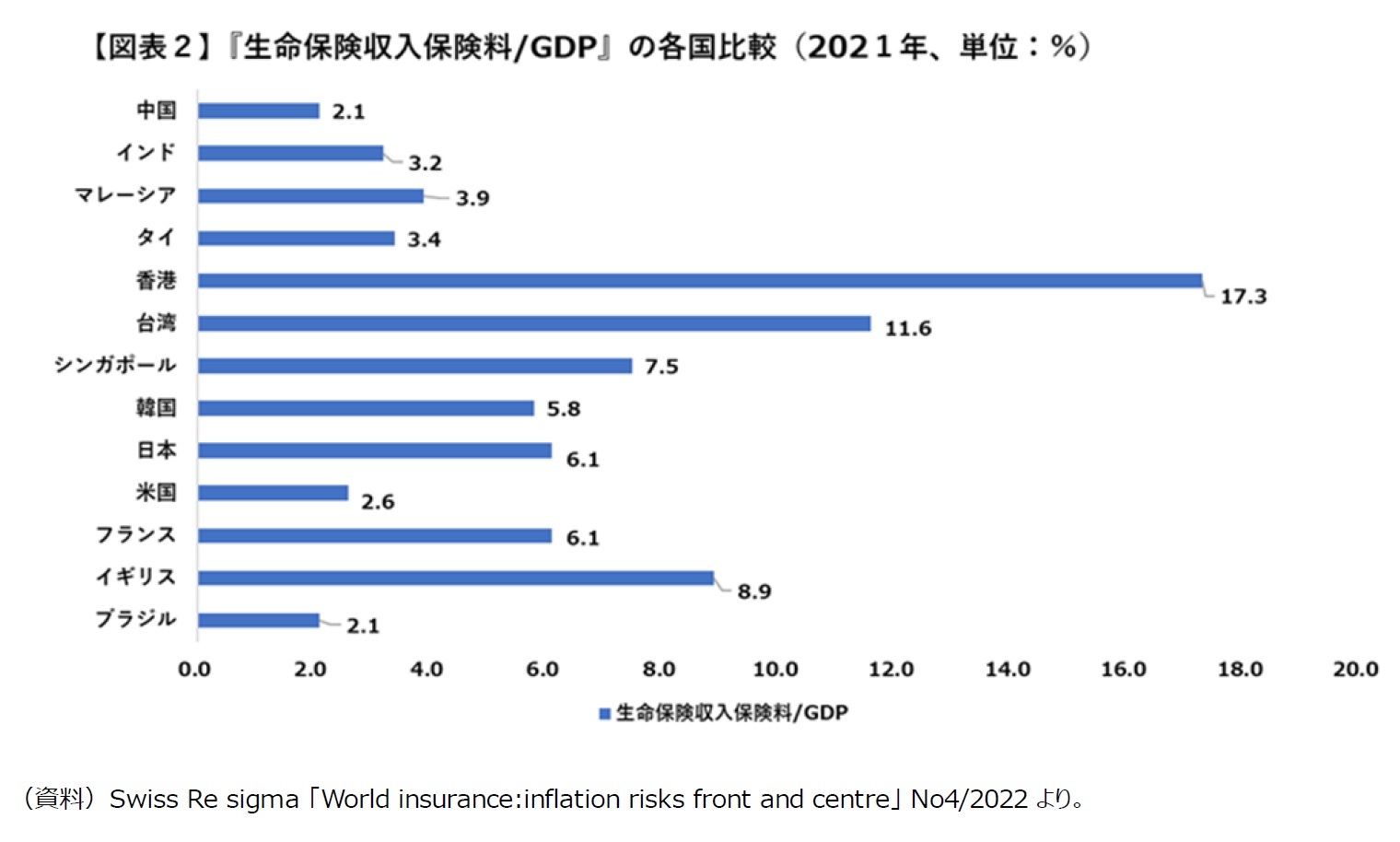

一方、「はじめに」にて前述の通り、各国の保険の普及度を国際比較する場合は、GDPに対する保険料の比率が使われることが多いと思われるが、スイス再保険が2022年7月13日に公表した2021年における各国の生命保険収入保険料のGDPに対する比率は、(図表2)の通りである。

特に中国・インドをはじめとするアジア新興国では、結果が大きく異なっており、生保に加入している人は多いが、生保収入保険料の対GDP比は低いという状況になっている。これは、「保険料が低い商品に多くの人が加入している」ということを示唆しているものと考えられる。

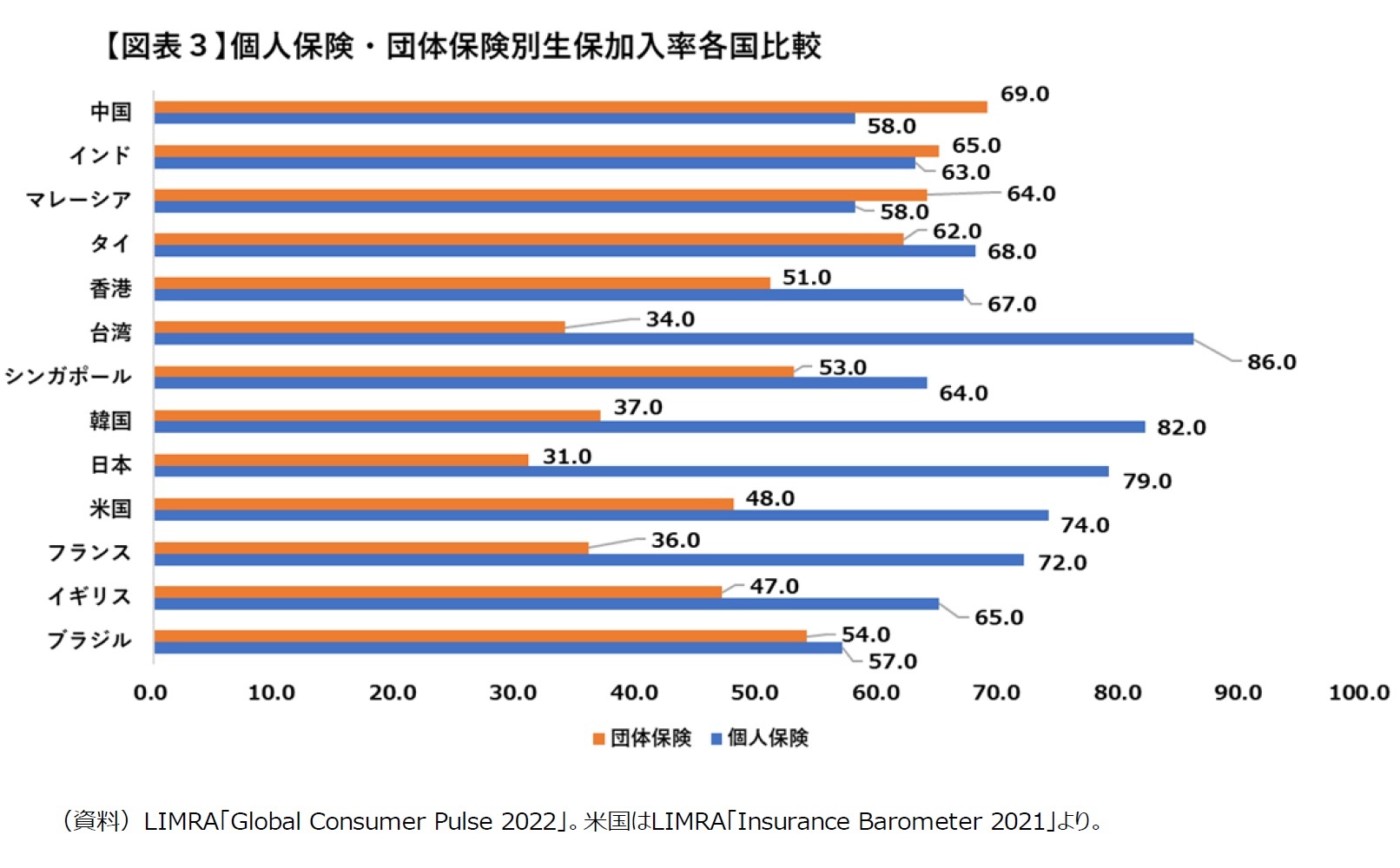

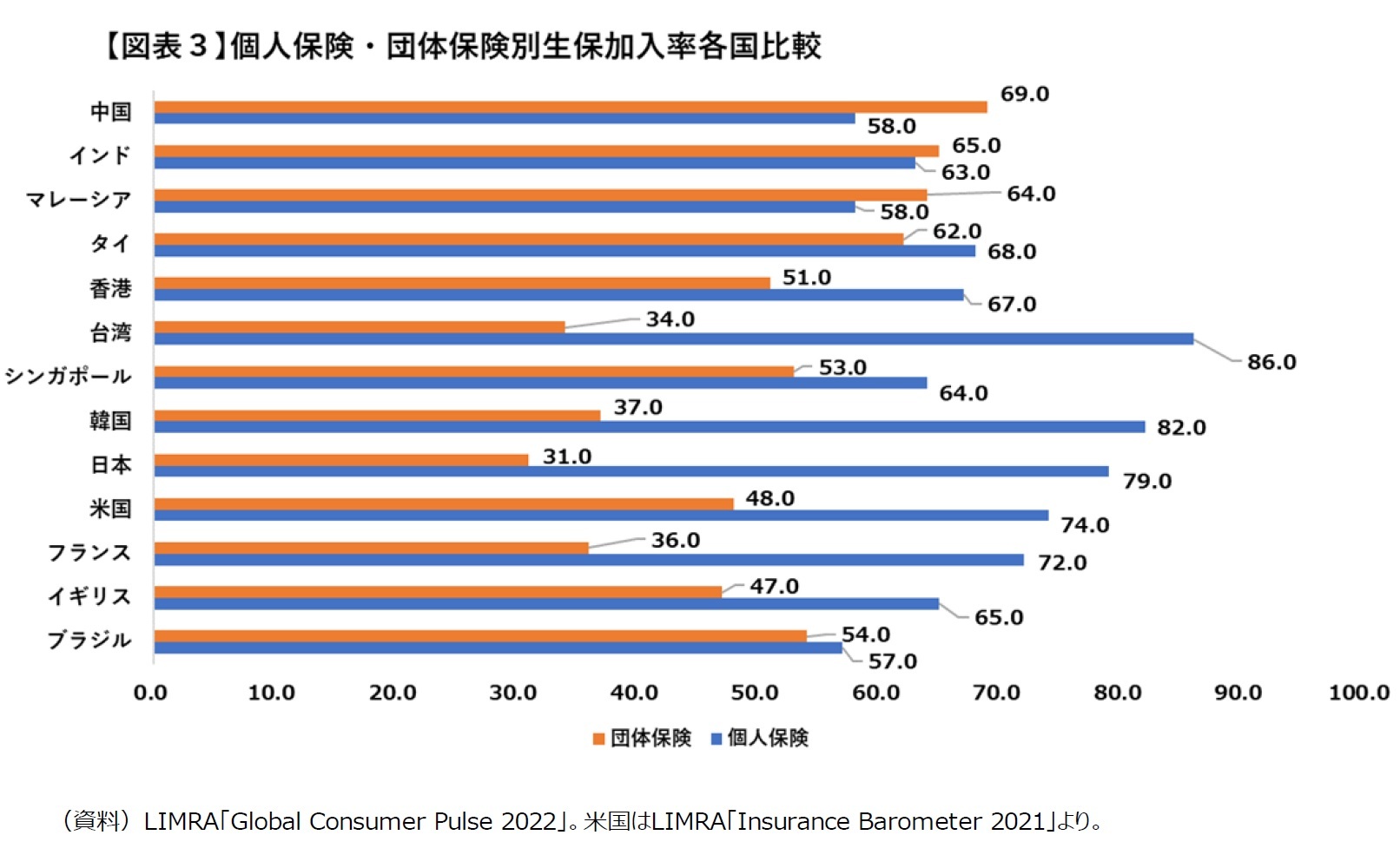

(図表3)は、個人保険、団体保険別の加入状況を示している。中国、インド、マレーシアは、個人保険より団体保険加入者の方が多いが、それら以外では、団体保険よりも個人保険加入者の方が多い状況となっている。

中でも、台湾、韓国、日本、フランスは、差が著しく、個人保険加入者が団体保険加入者の倍以上になっている。

2 生命保険文化センター2021(令和3)年度「生命保険に関する全国実態調査」によれば、令和3年(4月~5月、4000名)における世帯主の平均加入率は、全生保(簡保、JA共済、県民共済、生協等を含むでは)で84.9%、民保で73.2%となっている。リムラの調査結果とは一定開きがあるが、以下のような調査対象の違いもあって、結果が違ってきているものと考えられる。

・調査対象は世帯員2名以上の一般世帯であり、『世帯主』の加入率であること

・世帯主年齢分布は29歳以下から90歳以上まで幅広いこと。(世帯主平均年齢は57.3歳と年齢が高い。なお、リムラの調査報告書の対象年齢は25~55歳(脚注1にて前掲))

3 LIMRA同調査報告書のP5においても「調査の間にパンデミック発生したので、加入率は増加すると予想されたが、加入率が増加した市場は約3分の1にとどまった」との趣旨の記載があり、同調査報告書作成者も、この点については予想外だったものと思われる。筆者も、「パンデミックがアジア太平洋の消費者に与えた影響」『保険・年金フォーカス』(2021年11月5日)、「アジア消費者、新型コロナウイルスにより家計・健康を懸念」『保険・年金フォーカス』(2022年2月18日)、「パンデミックは生命保険需要を大きく喚起するのか」『保険・年金フォーカス』(2022年6月1日)、「パンデミック、ウクライナ危機以降、世界保険市場はどうなっていくのか(2032年までの見通し)」『保険・年金フォーカス』(2022年7月19日)、「パンデミックにより、世界の消費者はどう変わったのか」『保険・年金フォーカス』(2022年9月27日)等において、アジア、米国の消費者調査について紹介してきたが、いずれもパンデックを経て、保険ニーズは高まっていることを示すものであった。

2 生命保険文化センター2021(令和3)年度「生命保険に関する全国実態調査」によれば、令和3年(4月~5月、4000名)における世帯主の平均加入率は、全生保(簡保、JA共済、県民共済、生協等を含むでは)で84.9%、民保で73.2%となっている。リムラの調査結果とは一定開きがあるが、以下のような調査対象の違いもあって、結果が違ってきているものと考えられる。

・調査対象は世帯員2名以上の一般世帯であり、『世帯主』の加入率であること

・世帯主年齢分布は29歳以下から90歳以上まで幅広いこと。(世帯主平均年齢は57.3歳と年齢が高い。なお、リムラの調査報告書の対象年齢は25~55歳(脚注1にて前掲))

3 LIMRA同調査報告書のP5においても「調査の間にパンデミック発生したので、加入率は増加すると予想されたが、加入率が増加した市場は約3分の1にとどまった」との趣旨の記載があり、同調査報告書作成者も、この点については予想外だったものと思われる。筆者も、「パンデミックがアジア太平洋の消費者に与えた影響」『保険・年金フォーカス』(2021年11月5日)、「アジア消費者、新型コロナウイルスにより家計・健康を懸念」『保険・年金フォーカス』(2022年2月18日)、「パンデミックは生命保険需要を大きく喚起するのか」『保険・年金フォーカス』(2022年6月1日)、「パンデミック、ウクライナ危機以降、世界保険市場はどうなっていくのか(2032年までの見通し)」『保険・年金フォーカス』(2022年7月19日)、「パンデミックにより、世界の消費者はどう変わったのか」『保険・年金フォーカス』(2022年9月27日)等において、アジア、米国の消費者調査について紹介してきたが、いずれもパンデックを経て、保険ニーズは高まっていることを示すものであった。

3――主な生命保険保有理由

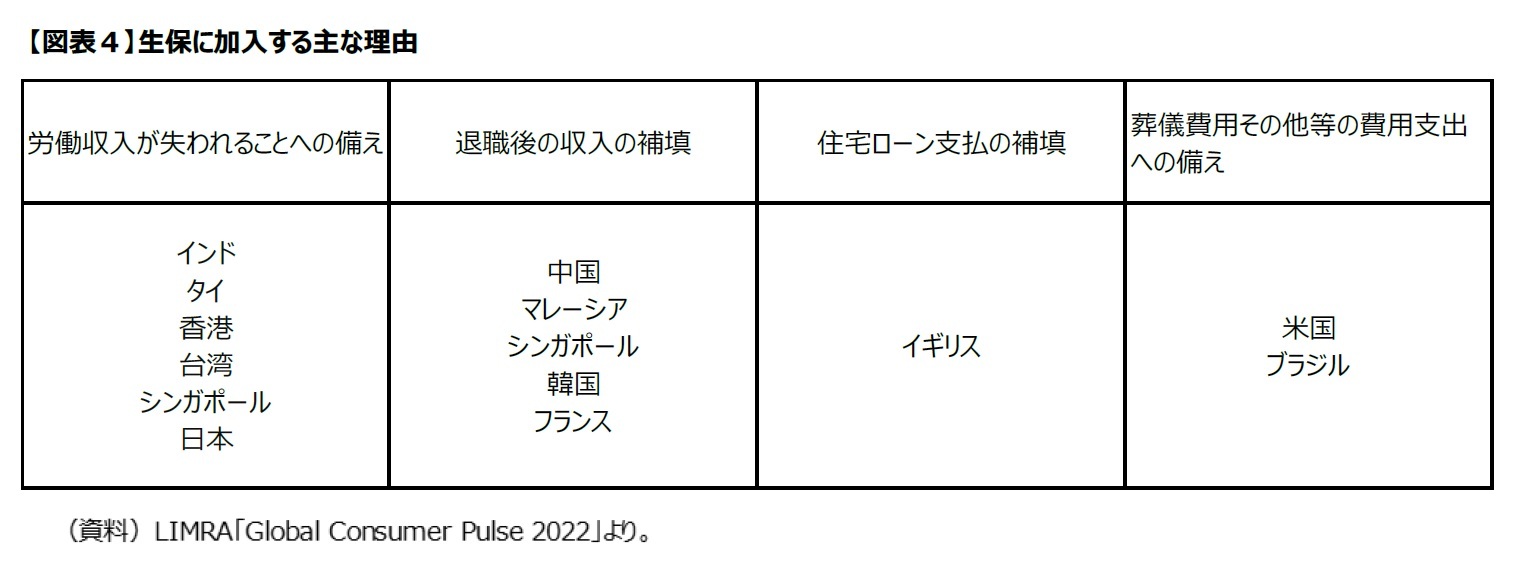

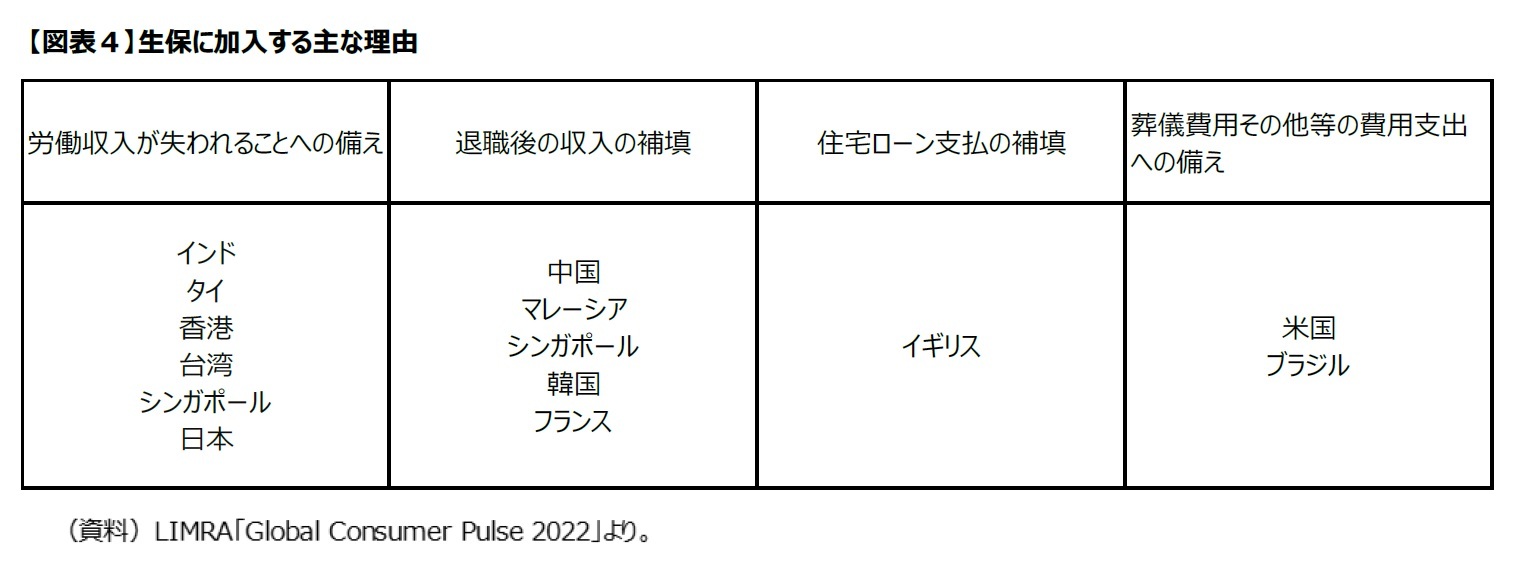

市場ごとに見た生命保険に加入する主な理由は、「労働収入が失われることへの備え」となっている市場が一番多い(インド、タイ、香港、台湾、シンガポール、日本)。続いて、「退職後の収入の補填」となっている(中国、マレーシア、シンガポール、韓国、フランス)(図表4)。

上記の2つの理由が太宗を占めることは2020年調査から変わっていないようであるが、同調査報告書によれば、市場ごとに見ると、2020年調査と今回の調査では以下のような相違がある、とされている。

・前回調査では、ブラジル、フランスにおける主な加入理由は「富や遺産の譲渡」だったが、今回調査では、「葬儀費用その他等の費用支出への備え」(ブラジル)、「退職後の収入の填補」(フランス)となった。

・中国では、前回調査では、「貯蓄と投資面での税制が有利であるため」があげられていたが、今回は、「退職後の収入の補填」となった。

・インドでは、前回調査の「退職後の収入の填補」から、コロナ禍を経て「労働収入が失われることへの備え」となった。

・マレーシアでは、前回調査の「労働収入が失われることへの備え」から、今回は「退職後の収入の補填」となった。

・前回調査では、ブラジル、フランスにおける主な加入理由は「富や遺産の譲渡」だったが、今回調査では、「葬儀費用その他等の費用支出への備え」(ブラジル)、「退職後の収入の填補」(フランス)となった。

・中国では、前回調査では、「貯蓄と投資面での税制が有利であるため」があげられていたが、今回は、「退職後の収入の補填」となった。

・インドでは、前回調査の「退職後の収入の填補」から、コロナ禍を経て「労働収入が失われることへの備え」となった。

・マレーシアでは、前回調査の「労働収入が失われることへの備え」から、今回は「退職後の収入の補填」となった。

4――おわりに

以上、リムラによる世界12市場におけるオンライン調査結果報告「Global Consumer Pulse 2022」に掲載された加入率の比較を中心に紹介したきた。既述の通り、ヒアリング等を通じた調査による加入率の国際比較は貴重なため、ここで紹介したが、よく見かける生保収入保険料の対GDP比率とは様相も異なる部分もあり、引き続き、両者の動向については注視していきたい。また、リムラの上記調査報告書では、加入率の状況に加え、生保加入時のインターネット利用や、新型コロナウイルスについての調査結果も載っているため、改めてそれらについても紹介していきたい。

(2022年11月22日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1822

経歴

- 【職歴】

1989年 日本生命入社

1990年 ニッセイ基礎研究所 総合研究部

1995年以降、日本生命にて商品開発部、法人営業企画部(商品開発担当)、米国日本生命(出向)、企業保険数理室、ジャパン・アフィニティ・マーケティング(出向)、企業年金G等を経て、2021年 ニッセイ基礎研究所へ、2023年7月より現職

2023年~ 大阪経済大学経済学部非常勤講師

有村 寛のレポート

新着記事

-

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1) -

2025年10月23日

EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 -

2025年10月23日

中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速 -

2025年10月23日

パワーカップルと小学校受験-データで読み解く暮らしの風景 -

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【世界の消費者はどの位の割合で生命保険に加入しているのか-生保加入率の国際比較-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

世界の消費者はどの位の割合で生命保険に加入しているのか-生保加入率の国際比較-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.