- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 株式 >

- 米国株式が2023年前半に厳しいわけ~S&P500種株価指数が2,800-3,600ポイントでの推移を予想~

2022年11月14日

文字サイズ

- 小

- 中

- 大

1――2022年、予想外だらけだった米国株式

2022年も残すところ1カ月になってきたが、筆者が2022年の米国株式を振り返って予想外だったことは主に以下の3つである:

(1) 米国で収まらないインフレと急激な金利上昇

(2) 弱含む米国企業の利益予想、

(3) それでも2022年後半は底堅い株価。

まず、1つ目は米国でインフレが収まらず、金融引締めが急ピッチで行われ、急激に金利上昇したことである。米長期金利(面グラフ)をみると2022年初には1%台後半にあったが、10月には一時4%を超えた【図表1】。そこから上昇が一服したといっても、依然として3.8%台と高水準にある。

(1) 米国で収まらないインフレと急激な金利上昇

(2) 弱含む米国企業の利益予想、

(3) それでも2022年後半は底堅い株価。

まず、1つ目は米国でインフレが収まらず、金融引締めが急ピッチで行われ、急激に金利上昇したことである。米長期金利(面グラフ)をみると2022年初には1%台後半にあったが、10月には一時4%を超えた【図表1】。そこから上昇が一服したといっても、依然として3.8%台と高水準にある。

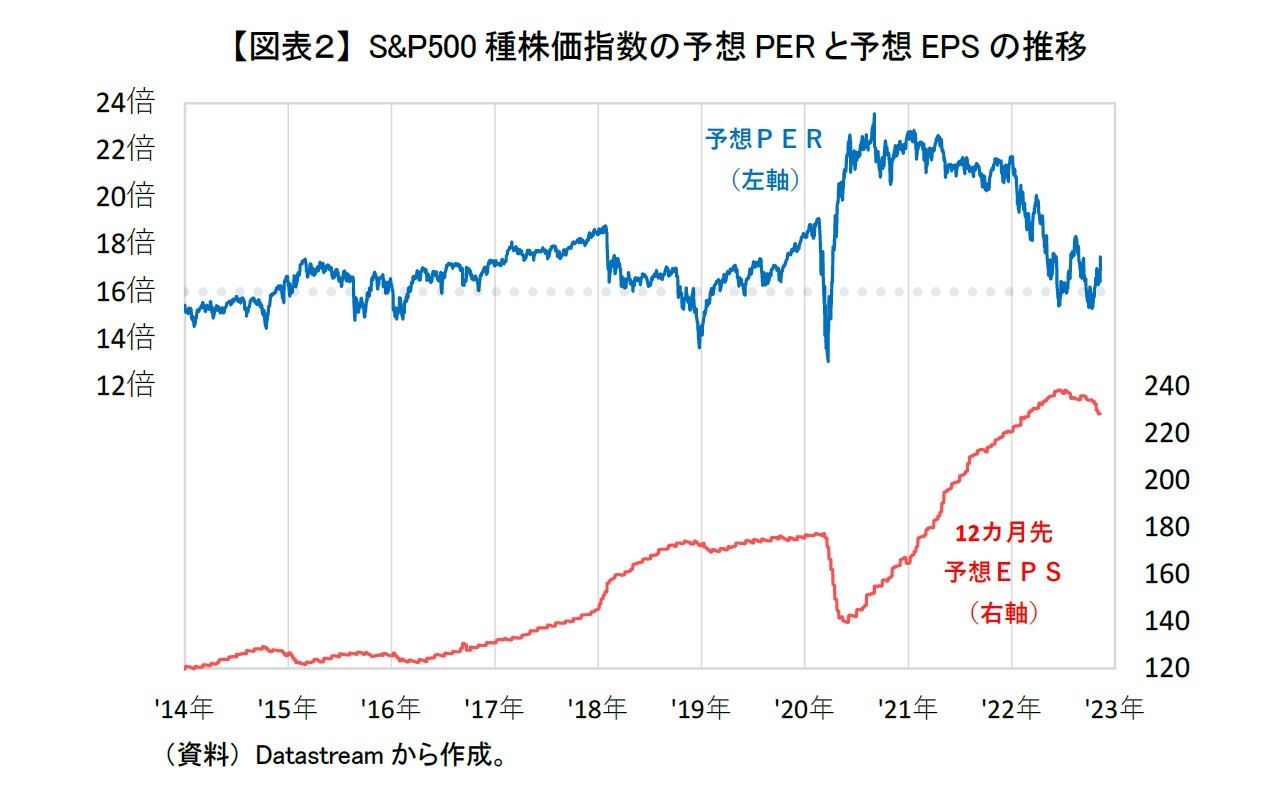

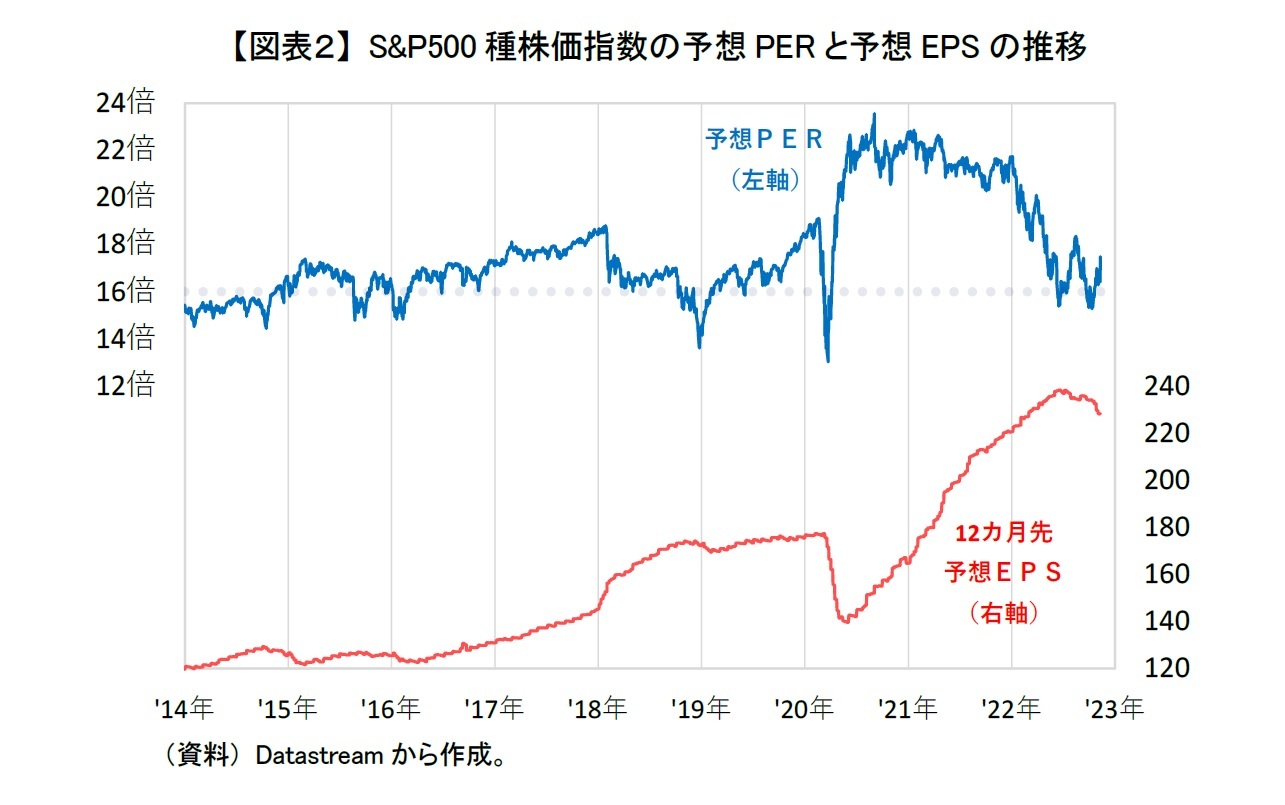

そして2つ目は弱含んだ米国企業の利益予想である。2022年が始まる前は金融引締めが行われても業績拡大が株価を下支えし、米国株式は堅調という予想が一般的であった。それがいざふたを開けてみると2022年は金融引締めが急激すぎた面もあるが、それに加えて企業業績も堅調とはいかず、特に年後半は利益予想の下方修正が続いた。S&P500種株価指数の12カ月先予想EPS(赤線)をみても、6月以降は横ばいもしくは低下していることからもそのことが分かる【図表2】。

最後の3つ目は、前述した予想外の2つの悪材料があったにも関わらず、米国株式が2022年後半に意外と底堅く推移したことである。S&P500種株価指数(【図表1】青線)は10月12日に3,577ポイントまで下落し年初来安値を更新こそしたが、6月16日につけた安値3,666ポイントと比べて2%程度低い水準でとどまった。さらにその後は金融引締めの鈍化期待、インフレの早期終息期待、さらには米長期金利の上昇の一服などを好感して反発し、足元4,000ポイントに迫っている。S&P500種株価指数の予想PER(【図表2】青線)をみても、概ね16倍(点線)以上を維持している。

2――2023年の米国株式にのしかかる2つの懸念

2023年も2022年後半のように米国株式が底堅く推移することを期待したいが、そうならない可能性が高いと筆者は考えている。理由は2つある。

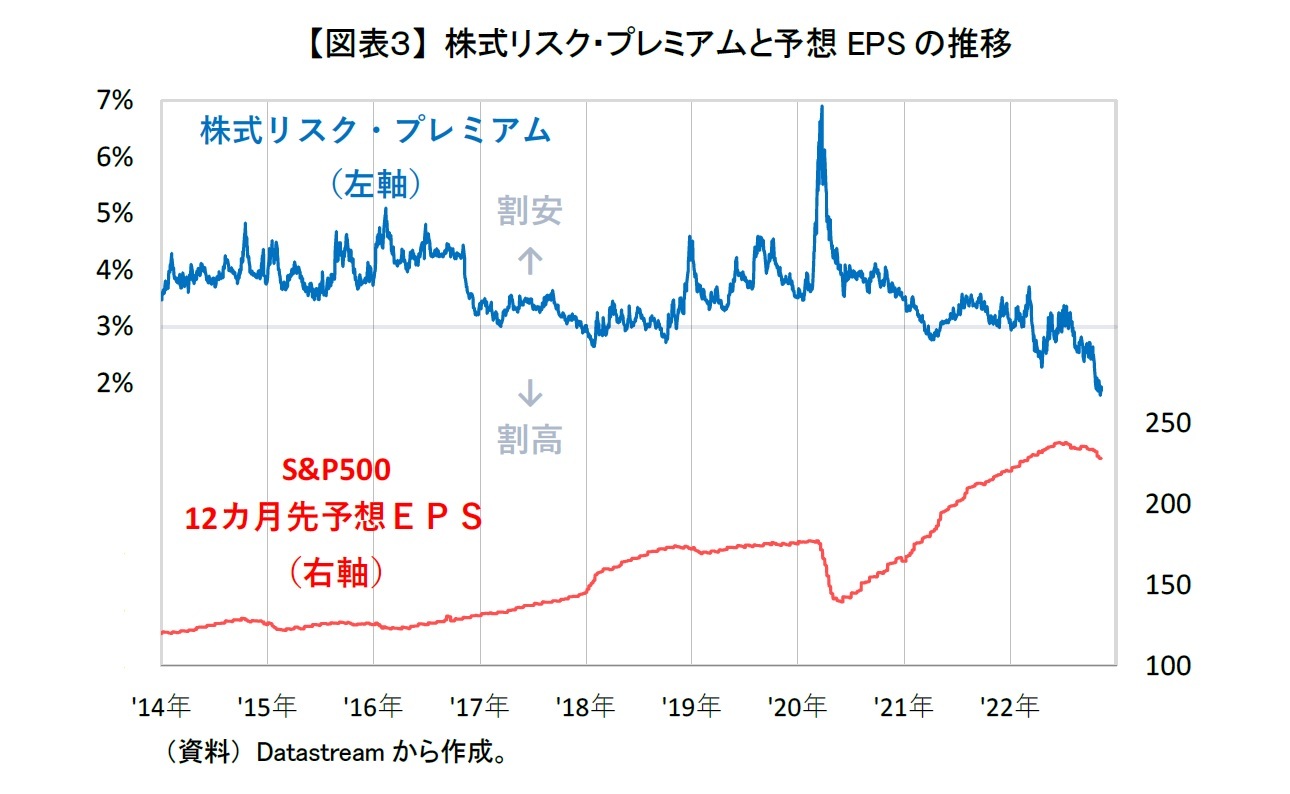

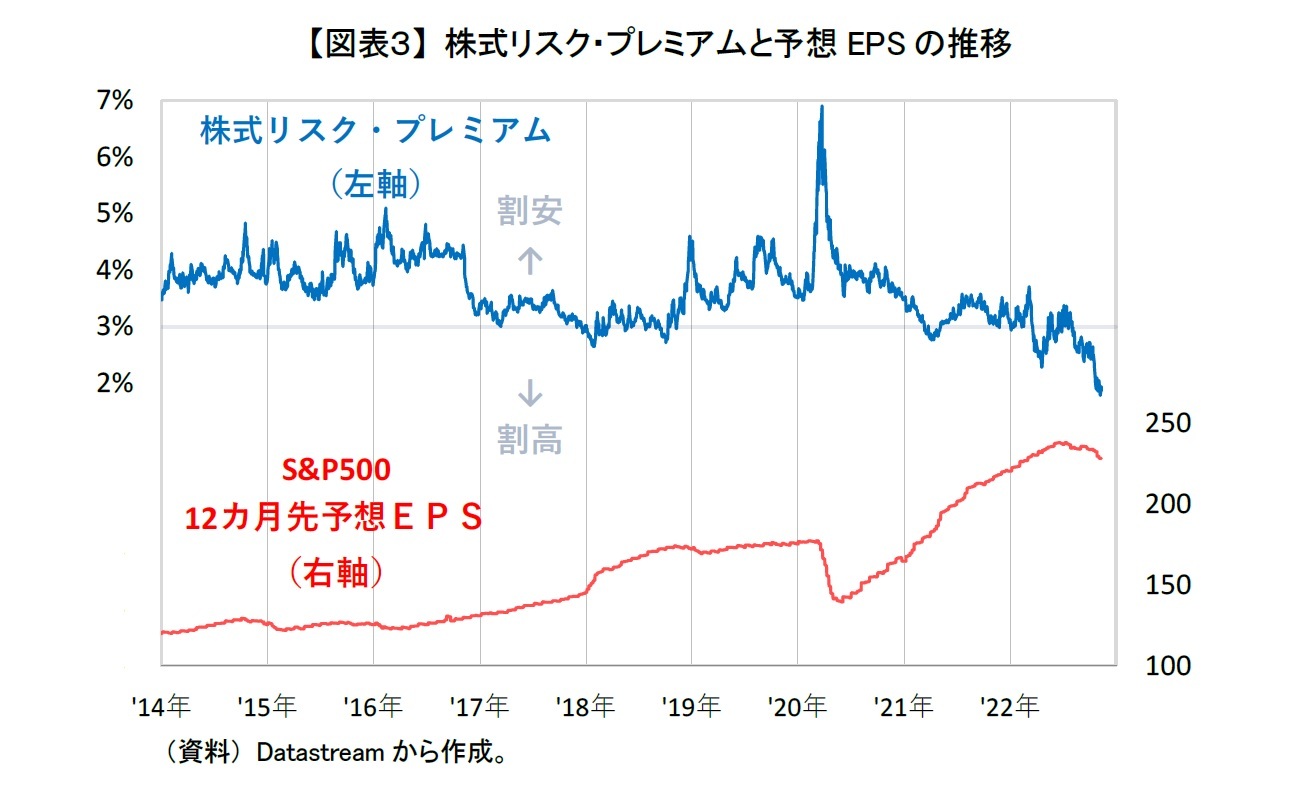

まず1つ目は、米国株式が2022年後半に悪材料の中であまり下落しなかった反動ともいえるが、現時点で米国株式に割高感があることをあげたい。足元のS&P500種株価指数の予想PER自体は17倍台と過去と比較して決して低くはないが高すぎるわけでもない、つまり予想PERで見る限り、許容される株価水準にあるようにみえる。しかし、米長期金利が3.8%と2014年以降で最も高い水準にあることを考慮すると米国株式はかなり割高にあると考えている。

実際に予想PERの逆数から米長期金利を引いた米国株式のリスク・プレミアム(【図表3】青線)をみると、過去は概ね3%以上で推移してきた。それが2022年8月以降は低下し、足元2%前後となっている。

まず1つ目は、米国株式が2022年後半に悪材料の中であまり下落しなかった反動ともいえるが、現時点で米国株式に割高感があることをあげたい。足元のS&P500種株価指数の予想PER自体は17倍台と過去と比較して決して低くはないが高すぎるわけでもない、つまり予想PERで見る限り、許容される株価水準にあるようにみえる。しかし、米長期金利が3.8%と2014年以降で最も高い水準にあることを考慮すると米国株式はかなり割高にあると考えている。

実際に予想PERの逆数から米長期金利を引いた米国株式のリスク・プレミアム(【図表3】青線)をみると、過去は概ね3%以上で推移してきた。それが2022年8月以降は低下し、足元2%前後となっている。

これは単に株式市場が債券市場と比べてインフレや金融政策の動向を楽観視しているとみることもできる。ただ、株式リスク・プレミアムが足元2%しかないため、過去の下限である3%を基準にすると米国株式は米長期金利が速やかに1%低下することを織り込んだ水準に株価があるといえる。株式市場が金利やその背景にあるインフレと金融政策の動向を楽観しすぎているように思われる。

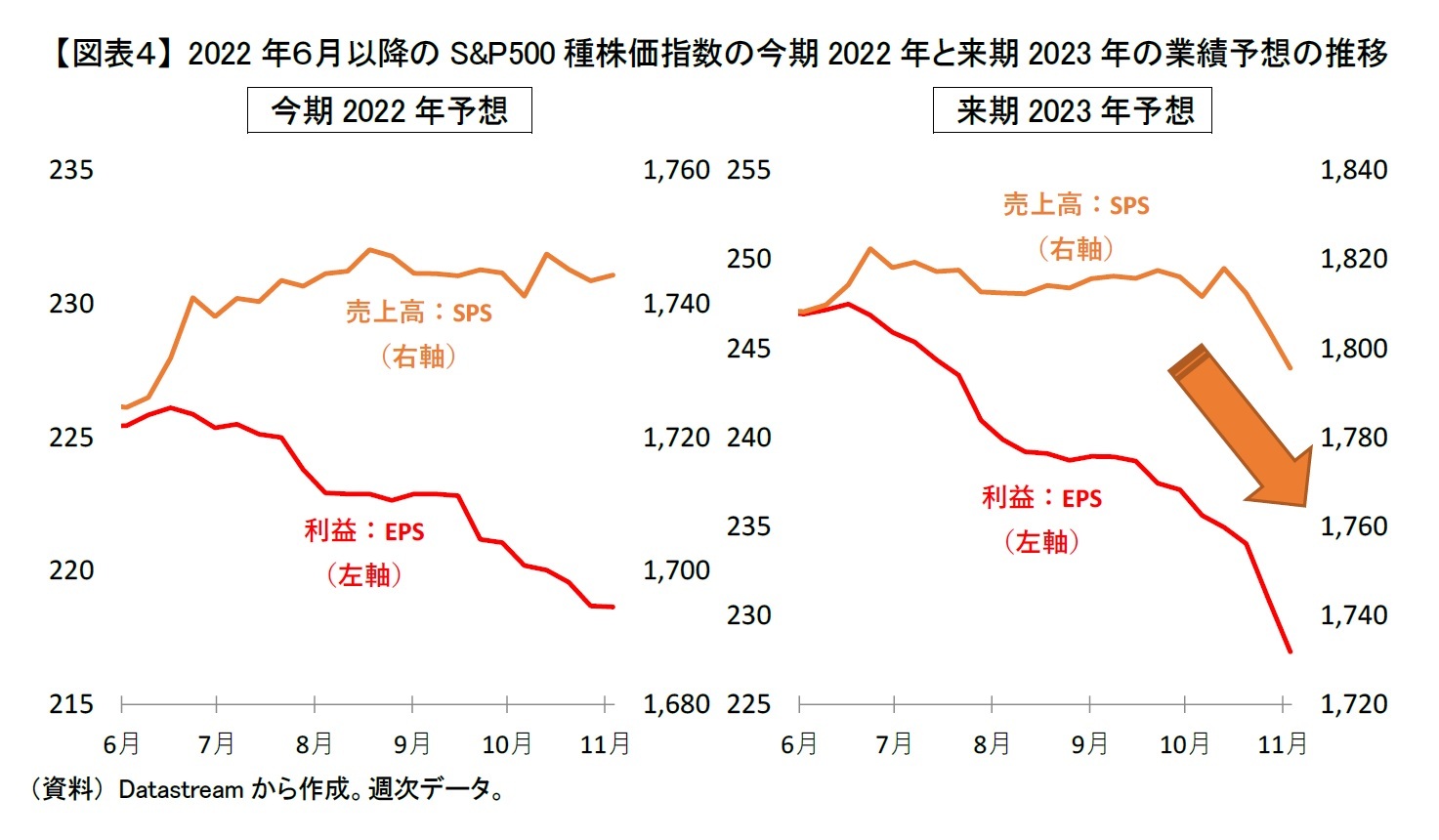

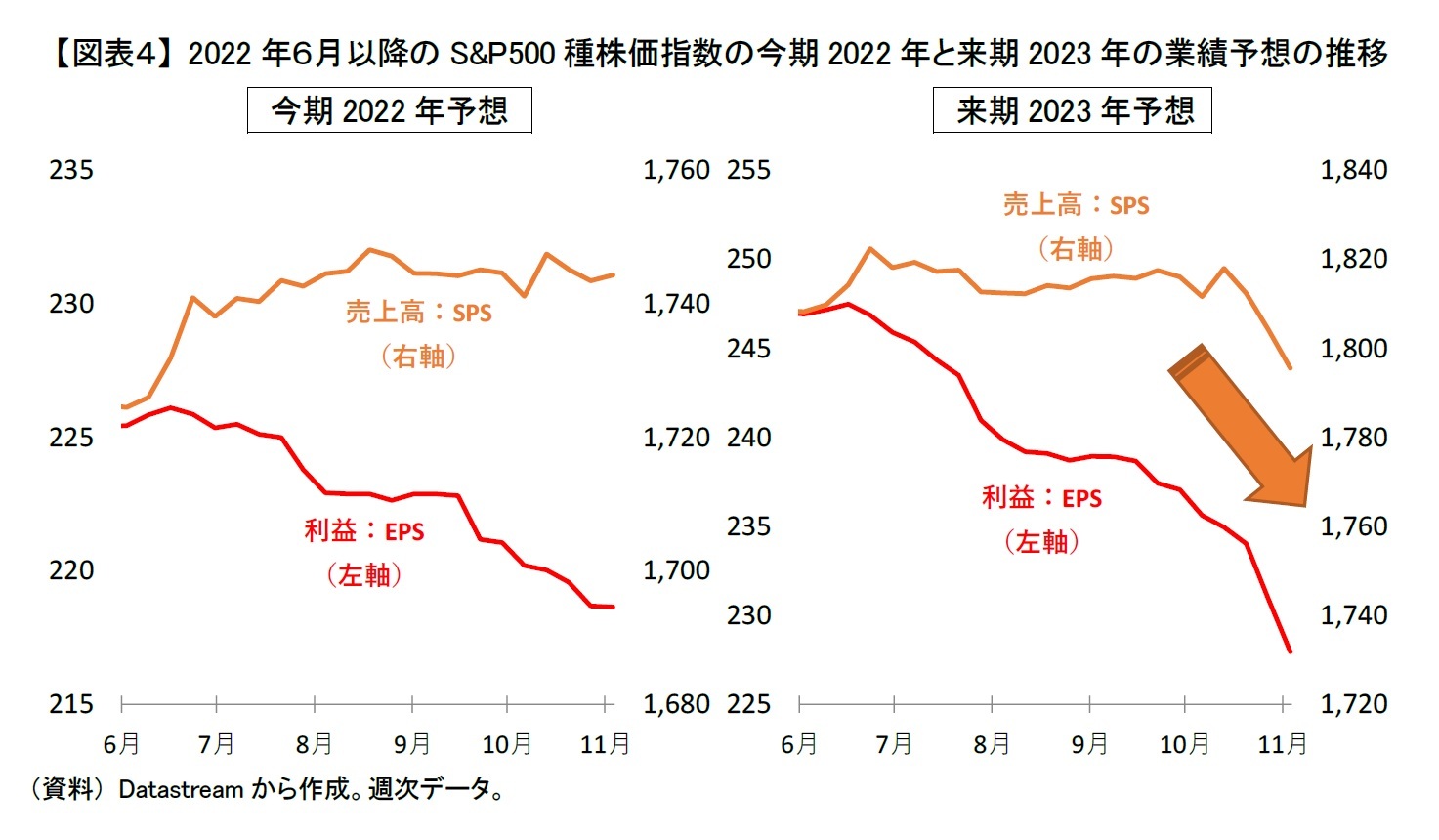

そして2つ目は、米国企業の業績が2023年に一段と厳しくなる可能性が高いことである。S&P500種株価指数の業績予想を詳しくみると、今期である2022年(左側)の利益予想(赤線)は6月以降、下方修正され続けていたが、その一方で売上高予想(橙線)は横ばいであった【図表4】。つまり、2022年は景気が堅調でトップラインである売上は想定通りであるものの、コスト高等によって想定以上に利益が出ずに利益予想が下振れしてきたといえる。

そして2つ目は、米国企業の業績が2023年に一段と厳しくなる可能性が高いことである。S&P500種株価指数の業績予想を詳しくみると、今期である2022年(左側)の利益予想(赤線)は6月以降、下方修正され続けていたが、その一方で売上高予想(橙線)は横ばいであった【図表4】。つまり、2022年は景気が堅調でトップラインである売上は想定通りであるものの、コスト高等によって想定以上に利益が出ずに利益予想が下振れしてきたといえる。

来期2023年の業績予想(右側)も、10月中旬までは今期2022年の業績と同じで売上高予想はほぼ据え置かれていたが、利益予想が下方修正されてきた。しかし、10月下旬以降は2022年の業績と異なり売上高予想も利益予想とともに下方修正された。

2023年は米国が本当に本格的な景気後退を迎えてしまうか分からないが、少なくとも2022年に行われた急激な金融引き締めによって2022年以上に景気が一時的にせよ減速することは間違いない。しかし、2023年の売上高予想が見直されだしたのが、この10月下旬以降であることを踏まえると、現時点では景気減速が2023年の業績予想に十分に織り込まれていない可能性が高い。

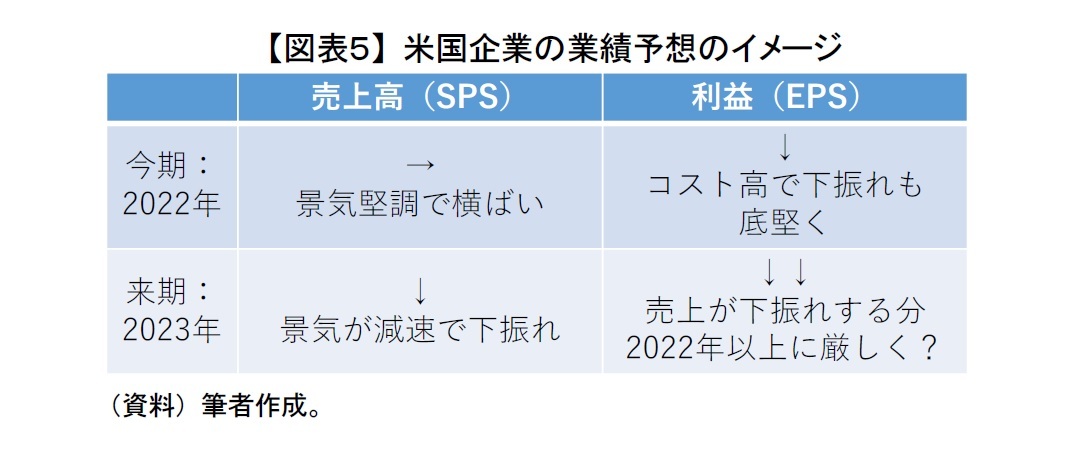

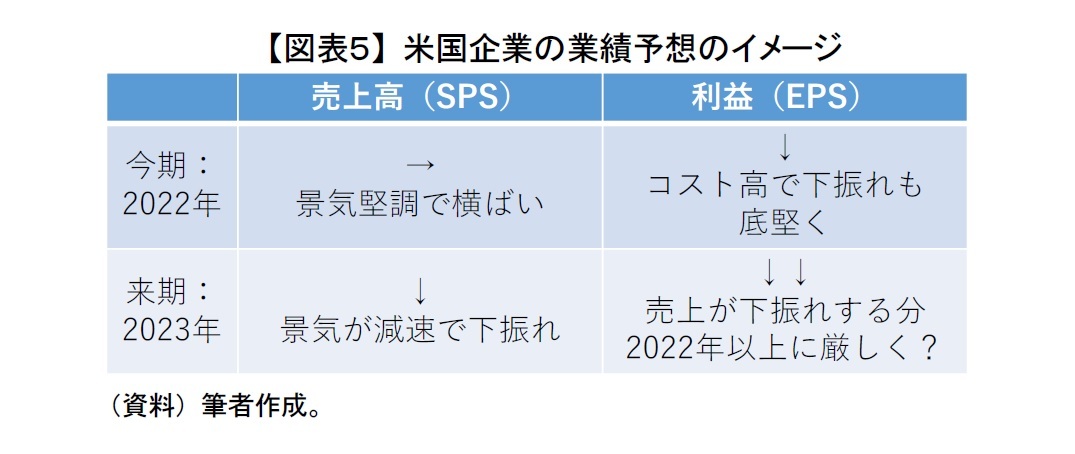

ゆえに2023年の米国企業の業績予想は売上、利益ともに今後さらに下方修正されていくことを見込んでいる【図表5】。米国株式は1つ目の理由で触れたように現時点の業績予想を元に考えても割高感がある。つまり、現在の株価は米国企業の業績予想の今後の下方修正が十分に織り込まれていない状況といえる。そのため、2023年前半は米国企業の業績見通しの引き下げに伴って、米国株式が下落するのではないかと筆者は考えている。

2023年は米国が本当に本格的な景気後退を迎えてしまうか分からないが、少なくとも2022年に行われた急激な金融引き締めによって2022年以上に景気が一時的にせよ減速することは間違いない。しかし、2023年の売上高予想が見直されだしたのが、この10月下旬以降であることを踏まえると、現時点では景気減速が2023年の業績予想に十分に織り込まれていない可能性が高い。

ゆえに2023年の米国企業の業績予想は売上、利益ともに今後さらに下方修正されていくことを見込んでいる【図表5】。米国株式は1つ目の理由で触れたように現時点の業績予想を元に考えても割高感がある。つまり、現在の株価は米国企業の業績予想の今後の下方修正が十分に織り込まれていない状況といえる。そのため、2023年前半は米国企業の業績見通しの引き下げに伴って、米国株式が下落するのではないかと筆者は考えている。

3――最後に

2023年も2022年と同様にインフレや金融政策の動向に一喜一憂する展開が続くかもしれないが、それと合わせて2023年は2022年以上に米国企業の業績鈍化や低迷が株式市場で材料視されていくと考えている。つまり、2023年に米国でインフレが足元で期待されているように収まってきたとしても、米国株式については株価自体も割高であることも相まって、あまり楽観視しない方がよいだろう。このまま穏やかに高値を維持して2022年を終えたとしても、2023年に入って早々の米国企業の決算発表あたりで株価が崩れる可能性がある。

より具体的には、2023年前半のS&P500種株価指数は、米国企業の2023年の業績がさらに下方修正されることを考慮すると、予想EPSが200ポイントから225ポイント、予想PERもやや低下して14倍から16倍となり、2,800ポイントから3,600ポイントあたりのレンジで推移するのではと想定している。もし現在考えられているようにインフレが終息せず、2023年も金融引締めが一段と行われるような展開となると、米国株式はさらにもう一段低い水準になるかもしれない。

日本から為替ヘッジをせずに米国株式に投資をしている投資家にとっては、2022年は円安の進行によって助けられてきた。しかし、2023年は円安が一服もしくは円高に反転することも考えられ、2023年前半は2022年以上に厳しい展開となり、より我慢や忍耐が必要となる可能性もあるだろう。

ただし、2023年中にインフレが早期に収まり金融引締めが打ち止めされ、米国企業の業績も底打ちすると、やや前のめりに2023年後半あたりから先ほどのレンジの上限を突破してくる展開もあるかもしれない。つまり、米国株式について楽観することはできないが過度に悲観する必要もなく、積立投資や長期投資であれば、いつも通りに2023年も粛々と米国株式投資を続けていくのも良いと思われる。

米国株式が筆者の予想通りに下落しても、慌てることなく余裕をもって気長にそのうち戻るのを待っていただきたい。長期投資の場合は慌てて売買しない方が、特に下落時に下手に売却しない方が結果的にうまくいくことが多いためである。

見方を変えると、2023年前半は2020年3月のコロナ・ショック以来の米国株式への絶好の投資タイミングになる可能性もある。投資余力がある方は米国株式が大きく下落した場合にそのタイミングで思い切ってさらに追加投資していただくと、長い目でみたときに資産形成がより進むことが期待できるだろう。

より具体的には、2023年前半のS&P500種株価指数は、米国企業の2023年の業績がさらに下方修正されることを考慮すると、予想EPSが200ポイントから225ポイント、予想PERもやや低下して14倍から16倍となり、2,800ポイントから3,600ポイントあたりのレンジで推移するのではと想定している。もし現在考えられているようにインフレが終息せず、2023年も金融引締めが一段と行われるような展開となると、米国株式はさらにもう一段低い水準になるかもしれない。

日本から為替ヘッジをせずに米国株式に投資をしている投資家にとっては、2022年は円安の進行によって助けられてきた。しかし、2023年は円安が一服もしくは円高に反転することも考えられ、2023年前半は2022年以上に厳しい展開となり、より我慢や忍耐が必要となる可能性もあるだろう。

ただし、2023年中にインフレが早期に収まり金融引締めが打ち止めされ、米国企業の業績も底打ちすると、やや前のめりに2023年後半あたりから先ほどのレンジの上限を突破してくる展開もあるかもしれない。つまり、米国株式について楽観することはできないが過度に悲観する必要もなく、積立投資や長期投資であれば、いつも通りに2023年も粛々と米国株式投資を続けていくのも良いと思われる。

米国株式が筆者の予想通りに下落しても、慌てることなく余裕をもって気長にそのうち戻るのを待っていただきたい。長期投資の場合は慌てて売買しない方が、特に下落時に下手に売却しない方が結果的にうまくいくことが多いためである。

見方を変えると、2023年前半は2020年3月のコロナ・ショック以来の米国株式への絶好の投資タイミングになる可能性もある。投資余力がある方は米国株式が大きく下落した場合にそのタイミングで思い切ってさらに追加投資していただくと、長い目でみたときに資産形成がより進むことが期待できるだろう。

(ご注意)当資料のデータは信頼ある情報源から入手、加工したものですが、その正確性と完全性を保証するものではありません。当資料の内容について、将来見解を変更することもあります。当資料は情報提供が目的であり、投資信託の勧誘するものではありません。

(2022年11月14日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1785

経歴

- 【職歴】

2008年 大和総研入社

2009年 大和証券キャピタル・マーケッツ(現大和証券)

2012年 イボットソン・アソシエイツ・ジャパン

2014年 ニッセイ基礎研究所 金融研究部

2022年7月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・投資信託協会「すべての人に世界の成長を届ける研究会」 客員研究員(2020・2021年度)

前山 裕亮のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/08 | 国内株式投信の売り一巡か?~2025年9月の投信動向~ | 前山 裕亮 | 研究員の眼 |

| 2025/10/07 | 株主資本コストからみた米国株式~足元の過熱感の実態は?~ | 前山 裕亮 | 基礎研レポート |

| 2025/09/05 | 外国株式の長期保有が増加?~2025年8月の投信動向~ | 前山 裕亮 | 研究員の眼 |

| 2025/08/07 | 高値警戒感から米国株離れか~2025年7月の投信動向~ | 前山 裕亮 | 研究員の眼 |

新着記事

-

2025年10月14日

今週のレポート・コラムまとめ【10/7-10/10発行分】 -

2025年10月10日

企業物価指数2025年9月~国内企業物価の上昇率は前年比2.7%、先行きは鈍化予想~ -

2025年10月10日

中期経済見通し(2025~2035年度) -

2025年10月10日

保険・年金関係の税制改正要望(2026)の動き-関係する業界・省庁の改正要望事項など -

2025年10月10日

若者消費の現在地(4)推し活が映し出す、複層的な消費の姿~データで読み解く20代の消費行動

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【米国株式が2023年前半に厳しいわけ~S&P500種株価指数が2,800-3,600ポイントでの推移を予想~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米国株式が2023年前半に厳しいわけ~S&P500種株価指数が2,800-3,600ポイントでの推移を予想~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.