- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 投資信託 >

- 投信KPIの結果から得る4つの教訓

コラム

2022年10月18日

文字サイズ

- 小

- 中

- 大

2021年度の投資環境自体は悪くなかったが、個人投資家の運用状況はやや悪化

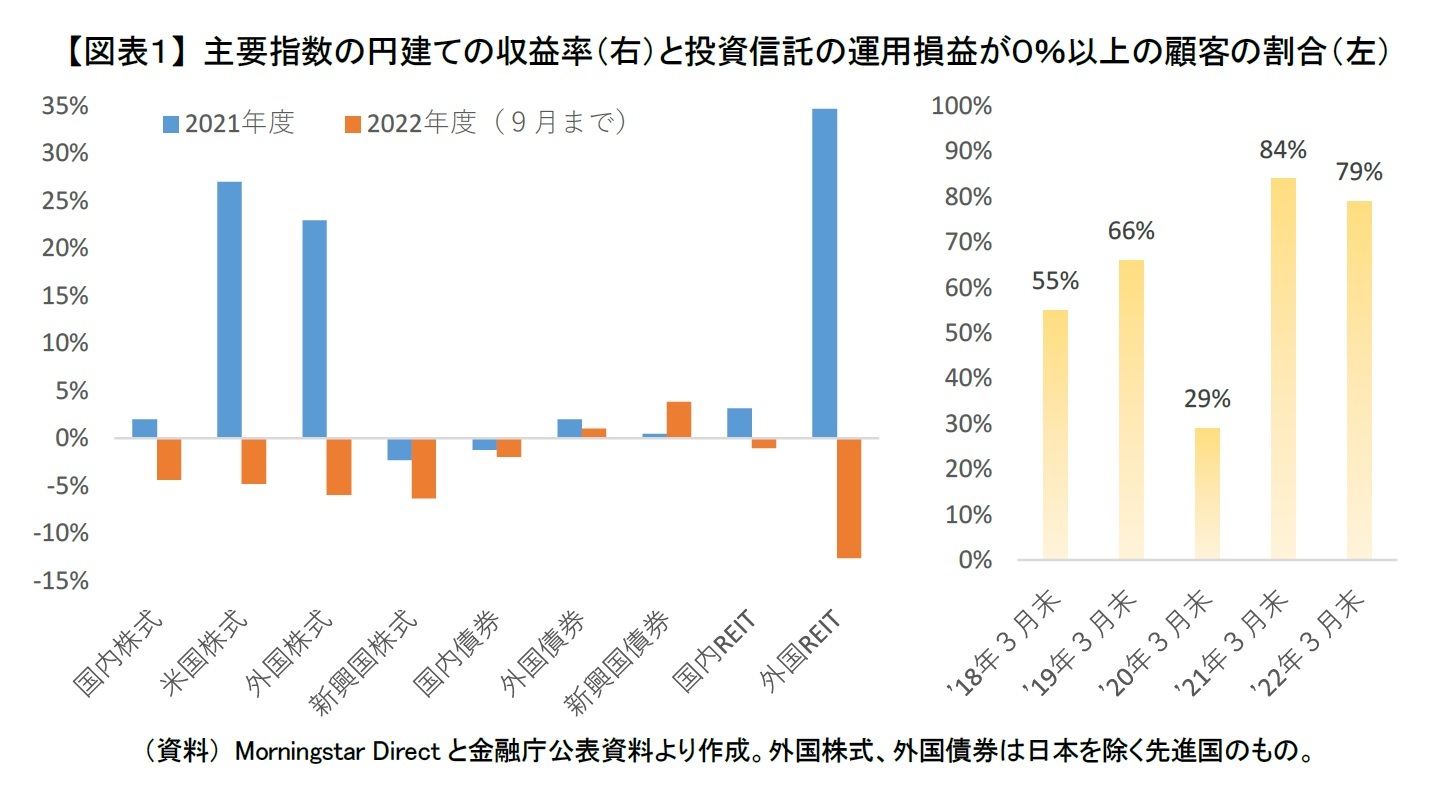

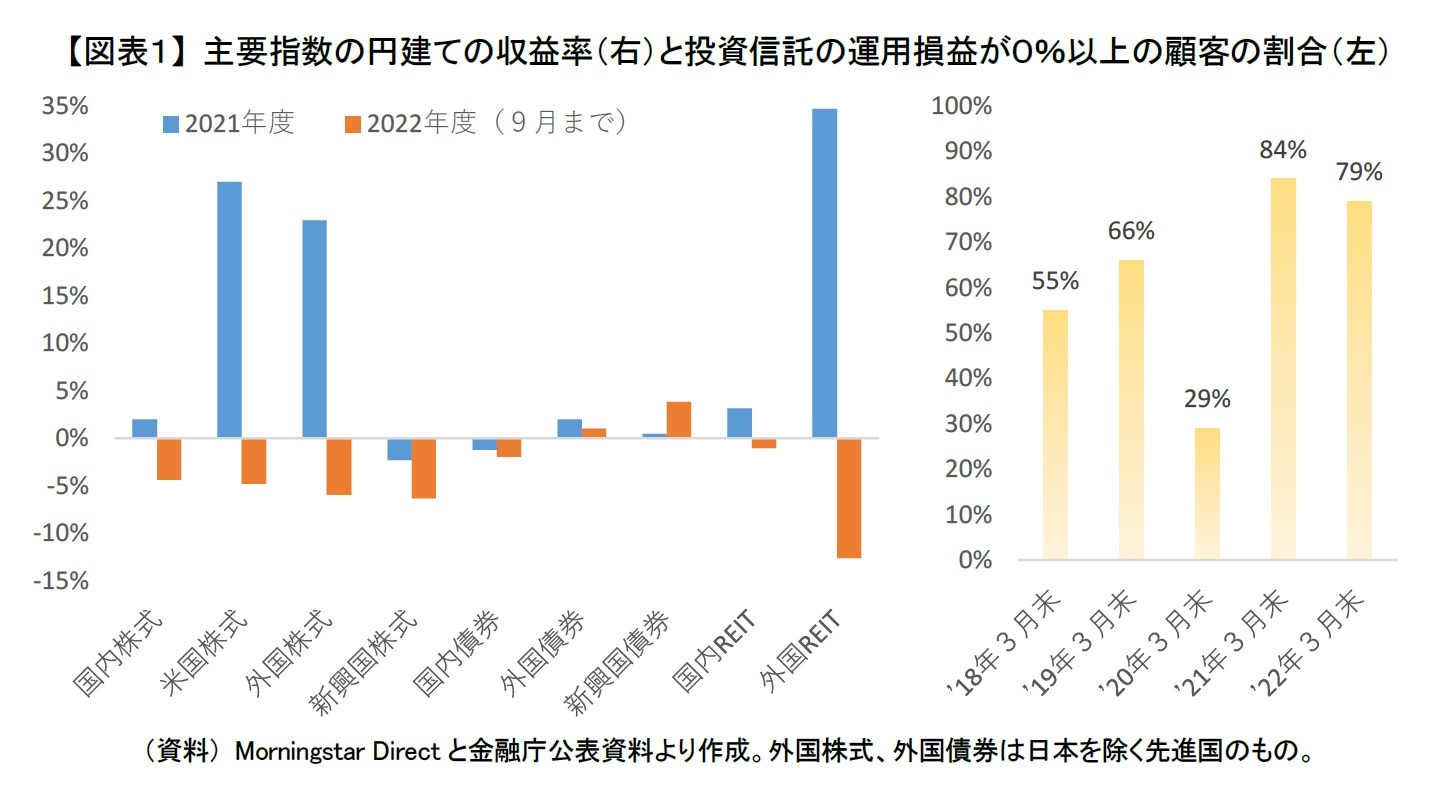

2021年度は2022年1月から3月に急変したが、1年通してみると良い投資環境であったといえる。実際に主要指数の円建ての収益率をみても、2021年度(青棒)は外国REIT、米国株式やそれを含む外国株式の収益率が20%を超えていた【図表1:左】。逆に2021年度に収益率がマイナスであったのは新興国株式と国内債券くらいであった。

それにも関わらず2021年度末である2022年3月末時点は投資信託(以後、投信)から利益を得ている顧客の比率が全金融事業者の単純平均で79%と1年前である2021年3月末の84%と比べて、やや低下した1【図表1:右】。つまり、2021年度自体は悪くない投資環境であったにも関わらず、意外と運用状況が悪化した個人投資家がいたことが分かる。

それにも関わらず2021年度末である2022年3月末時点は投資信託(以後、投信)から利益を得ている顧客の比率が全金融事業者の単純平均で79%と1年前である2021年3月末の84%と比べて、やや低下した1【図表1:右】。つまり、2021年度自体は悪くない投資環境であったにも関わらず、意外と運用状況が悪化した個人投資家がいたことが分かる。

1 詳しい要因については「良い運用状況だったが、今後が心配~2022年3月末時点の投資信託の運用状況~」を参照。

運用状況が悪化した投資家の3つの特徴

このように2021年度に投信の運用状況が悪化した個人投資家は、以下の3つのどれかに当てはまると考えている。

まず、国内資産に偏った資産配分をしていた個人投資家である。2021年度は長期金利の上昇で国内債券の収益がマイナスであったが、国内株式もTOPIXが配当込みでも2%の上昇とほぼ横ばいであった。ただ、日経平均株価は配当込みでも1年間で3%下落するなど、日経平均株価に連動するインデックス型をはじめとして2021年度に収益がマイナスになる国内株式投信が多かった。また、バランス型でも国内資産に偏った組入をしているものは収益がマイナスであった。

次に、一部の資産配分を機動的に変更するバランス型投信を保有していた個人投資家である。2020年2、3月のコロナ・ショック時にうまく運用し、その後に人気を集めた資産配分を機動的に変更するバランス型投信は、残念ながら2021年、特に2022年1月から3月に大きく下落した。資産配分を機動的に変更したことが、結果的に逆効果になってしまった。なお、資産配分を固定し、海外資産を多めに組み入れているバランス型は、外国株式が大きく上昇していることもあり、2021年度の収益率が概ねプラスであった。

そして最後は、2021年度、特に2021年末にかけて積極的にアクティブ型の外国株式投信を購入した個人投資家である。2022年に入ってから3月末にかけて下落したアクティブ型の外国株式投信が多かったため、結果的に高値掴みとなり、運用状況が悪化してしまった個人投資家もいたと思われる。

まず、国内資産に偏った資産配分をしていた個人投資家である。2021年度は長期金利の上昇で国内債券の収益がマイナスであったが、国内株式もTOPIXが配当込みでも2%の上昇とほぼ横ばいであった。ただ、日経平均株価は配当込みでも1年間で3%下落するなど、日経平均株価に連動するインデックス型をはじめとして2021年度に収益がマイナスになる国内株式投信が多かった。また、バランス型でも国内資産に偏った組入をしているものは収益がマイナスであった。

次に、一部の資産配分を機動的に変更するバランス型投信を保有していた個人投資家である。2020年2、3月のコロナ・ショック時にうまく運用し、その後に人気を集めた資産配分を機動的に変更するバランス型投信は、残念ながら2021年、特に2022年1月から3月に大きく下落した。資産配分を機動的に変更したことが、結果的に逆効果になってしまった。なお、資産配分を固定し、海外資産を多めに組み入れているバランス型は、外国株式が大きく上昇していることもあり、2021年度の収益率が概ねプラスであった。

そして最後は、2021年度、特に2021年末にかけて積極的にアクティブ型の外国株式投信を購入した個人投資家である。2022年に入ってから3月末にかけて下落したアクティブ型の外国株式投信が多かったため、結果的に高値掴みとなり、運用状況が悪化してしまった個人投資家もいたと思われる。

安定した運用成績を上げるには?

つまり、2021年度は分散投資を意識し、じたばたと資産配分を動かさず、高値掴みを警戒し積立投資などで投資タイミングを分散していれば、運用状況の悪化は防げた可能性が高い。資産を分散投資すること、資産配分をあまり動かさないこと、積立投資等で投資タイミングを分散すること、この3つのことは2021年度に限らず、常日頃から安定した運用成績を上げるため心がけたいことである。

しかし、2022年度(橙棒)に入ってからは各資産の主要指数が軒並み下落しており、運用状況が悪化している個人投資家がほとんどだと考えられる【図表1:左】。この3つのことを心がけた運用を行っていても、2022年度のような市場環境では短期的な運用状況の悪化は免れることができない。

そのため、短期的な運用損益には一喜一憂せず、損切などせず、気長に保有できる程度、要するに、余裕を持ってできる範囲内で投資を行うことも追加した4つのことを常日頃から意識して資産運用をしていきたいものである。

しかし、2022年度(橙棒)に入ってからは各資産の主要指数が軒並み下落しており、運用状況が悪化している個人投資家がほとんどだと考えられる【図表1:左】。この3つのことを心がけた運用を行っていても、2022年度のような市場環境では短期的な運用状況の悪化は免れることができない。

そのため、短期的な運用損益には一喜一憂せず、損切などせず、気長に保有できる程度、要するに、余裕を持ってできる範囲内で投資を行うことも追加した4つのことを常日頃から意識して資産運用をしていきたいものである。

(ご注意)当資料のデータは信頼ある情報源から入手、加工したものですが、その正確性と完全性を保証するものではありません。当資料の内容について、将来見解を変更することもあります。当資料は情報提供が目的であり、投資信託の勧誘するものではありません。

(2022年10月18日「研究員の眼」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1785

経歴

- 【職歴】

2008年 大和総研入社

2009年 大和証券キャピタル・マーケッツ(現大和証券)

2012年 イボットソン・アソシエイツ・ジャパン

2014年 ニッセイ基礎研究所 金融研究部

2022年7月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・投資信託協会「すべての人に世界の成長を届ける研究会」 客員研究員(2020・2021年度)

前山 裕亮のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/08 | 国内株式投信の売り一巡か?~2025年9月の投信動向~ | 前山 裕亮 | 研究員の眼 |

| 2025/10/07 | 株主資本コストからみた米国株式~足元の過熱感の実態は?~ | 前山 裕亮 | 基礎研レポート |

| 2025/09/05 | 外国株式の長期保有が増加?~2025年8月の投信動向~ | 前山 裕亮 | 研究員の眼 |

| 2025/08/07 | 高値警戒感から米国株離れか~2025年7月の投信動向~ | 前山 裕亮 | 研究員の眼 |

新着記事

-

2025年11月05日

インドネシアGDP(25年7-9月期)~5.04%と底堅い成長を維持 -

2025年11月05日

完璧な成果より「誠実な経過」を-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(2) -

2025年11月05日

新たな局面に入るロシア制裁・ウクライナ支援 -

2025年11月05日

子どもにもっと「芸術の秋」を~より多くの子どもに機会を提供するには、企業による貢献も欠かせない。ニッセイ名作シリーズは今年で62年~ -

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが-

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【投信KPIの結果から得る4つの教訓】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

投信KPIの結果から得る4つの教訓のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.