- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- サイレントサイバーリスクの増大-サイバーリスクの引き受けは、サイバー保険にとどまらない!?

サイレントサイバーリスクの増大-サイバーリスクの引き受けは、サイバー保険にとどまらない!?

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員 篠原 拓也

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1――はじめに

こうしたなか、損害保険会社は、サイバー保険の開発や引き受けを通じて、サイバーリスクへの補償を行っている。米国では、サイバーリスクの拡大とともに、保険会社が負うリスクも増大している。米国アクチュアリー・アカデミー(AAA)1は、「サイバーリスク ツールキット」と題するペーパー(以下、「ペーパー」)を公表し、保険会社のリスク対応力の向上を促している。以下、そのペーパーをもとに、サイバーリスクについて見ていくこととしたい。(本稿は、特に断らない限り米国について記載。)

1 AAAは、American Academy of Actuariesの略。1965年に設立され、本部はワシントンD.C.。

2――サイバーリスクの状況

1|サイバー犯罪は顕著に増加している

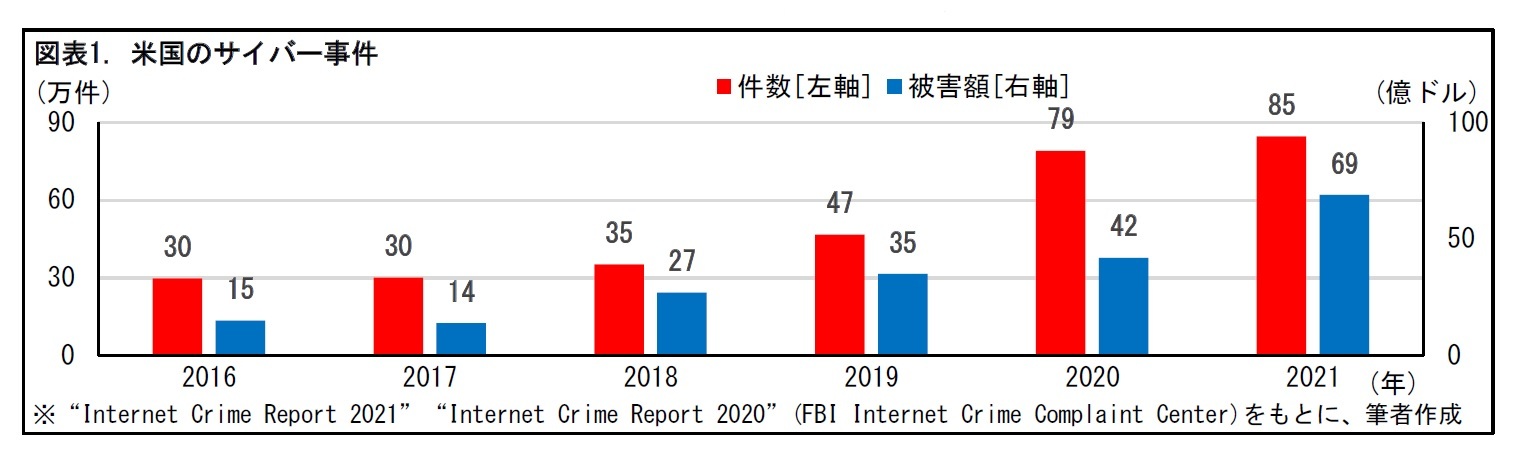

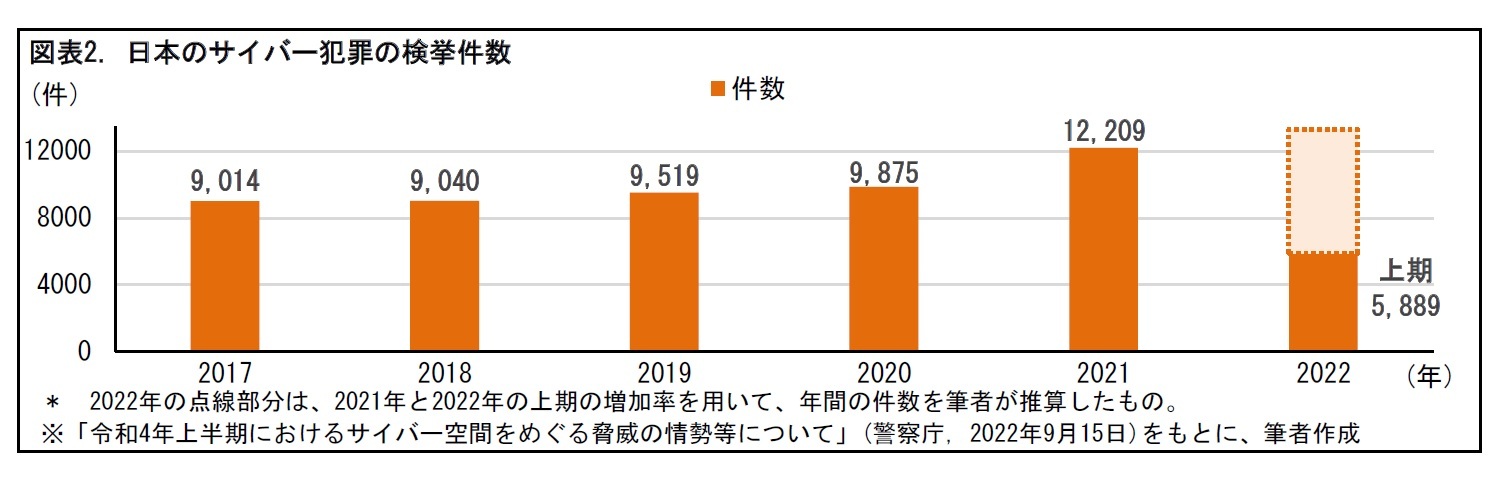

サイバー犯罪の統計は、警察当局により定期的に公表されている。注意すべきなのは、こうした統計は発覚した犯罪分しかとらえていないことだ。仮に、ある企業のシステムにコンピューターウイルスが侵入して、データの書き換えや外部への流出などを行ったとしても、そのことが発覚しなければ、統計の数字には表れない。この統計は、少なくともこれだけあったという最低数を示すものといえる。

図表2は、日本の状況で、警察庁が公表している検挙件数の推移を示している。日本でも、2021年以降、件数が急増していることがうかがえる1。

1 総務省は情報通信白書のなかで、「様々な主体によりサイバーセキュリティに関する問題が引き起こす経済的損失が算出されているが、全世界で6,000億ドルから多いもので22兆5,000ドル、日本国内でも1社当たり数億円の損失が生じるものと算出されている」としている。(「令和2年版情報通信白書」(総務省)より)

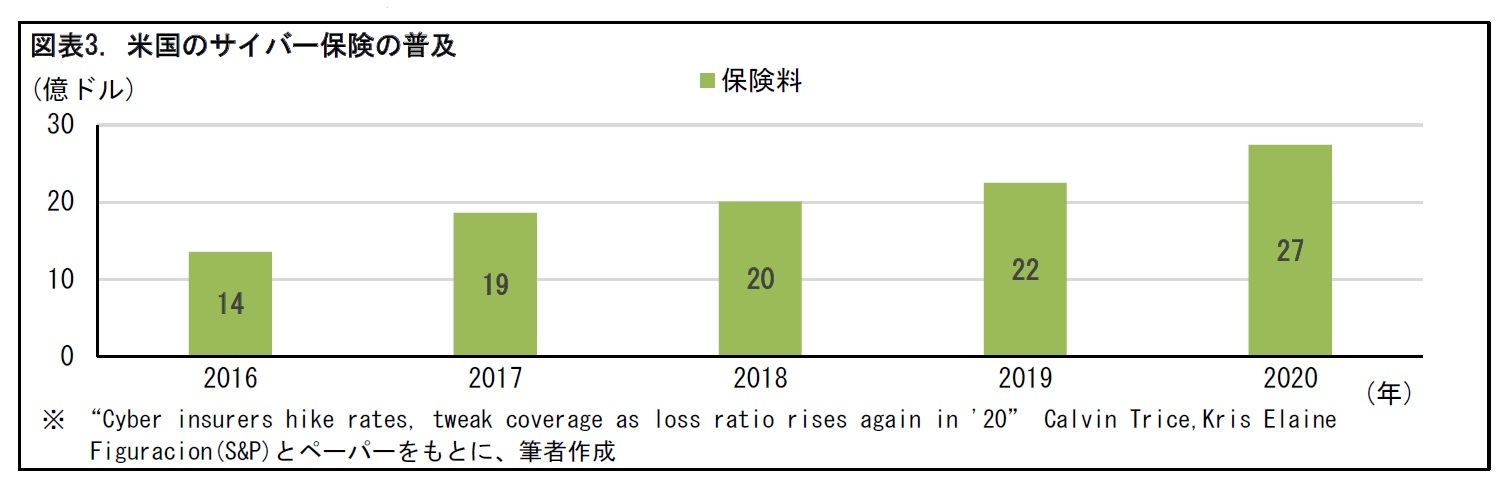

サイバー犯罪の増加に伴って、サイバー保険の普及が徐々に進んできた。図表3に見られるようにサイバー保険の保険料は、年々増加している。

3――サイバーリスクとは

1|サイバー犯罪は顕著に増加している

サイバーリスクは、サイバー犯罪によってさまざまな被害が引き起こされるリスクといえる。サイバーリスクには、いくつかの分類方法がある。全米保険監督官協会(NAIC)によると、(1)個人情報の盗難、(2)業務の中断、(3)風評被害、(4)データ修復費用、(5)顧客リストや企業秘密の盗難、(6)ハードウェアやソフトウェアの修理費用、(7)影響を受けた消費者に対する信用モニタリングサービス、(8)訴訟費用、といったリスクが含まれるという3。

3 “Cybersecurity”(NAIC, Last Updated 2021.5.27)より。

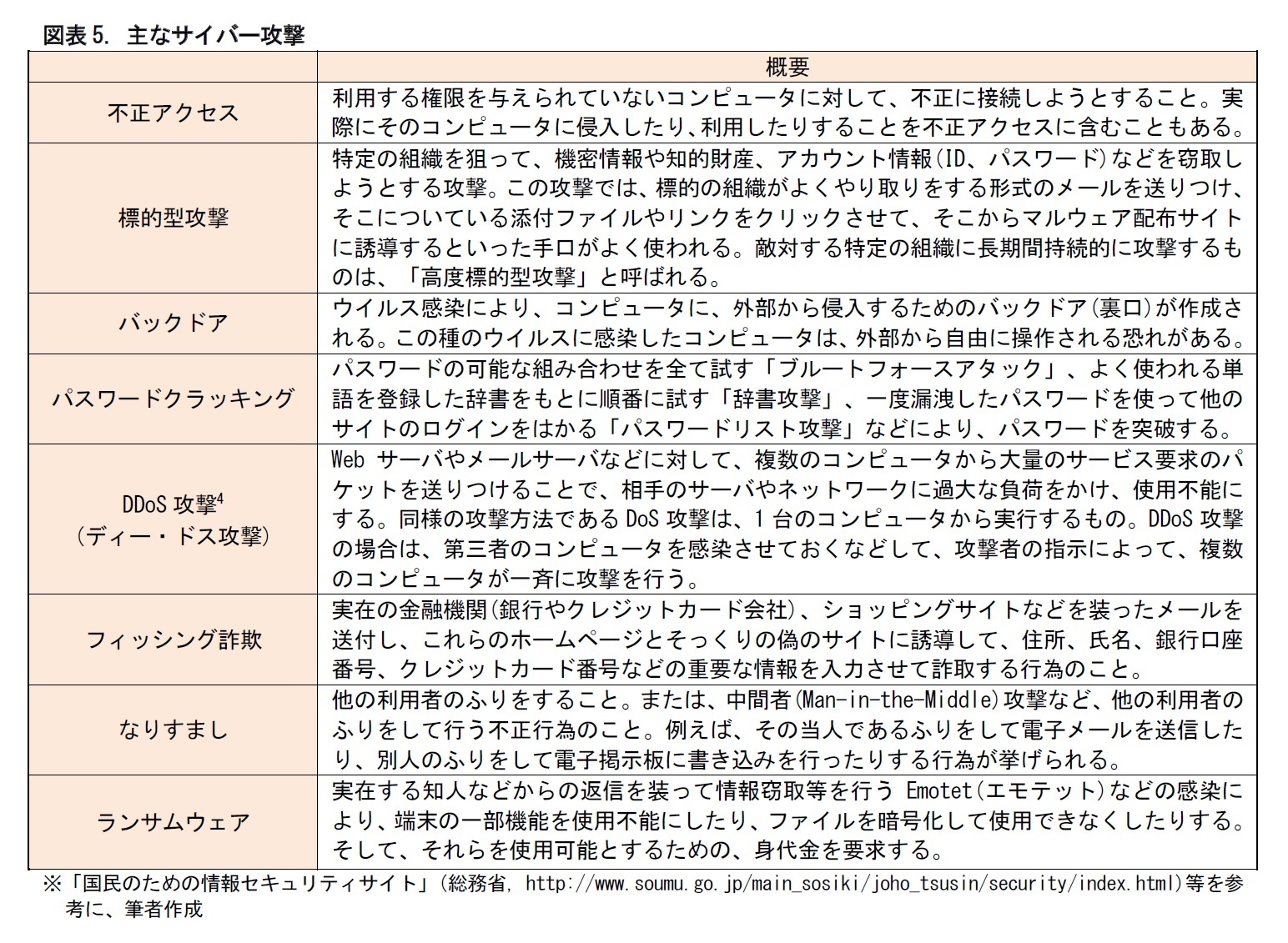

ひと口にサイバー攻撃といっても、ランサムウェアのように特定のターゲットを狙う攻撃もあれば、フィッシング詐欺のような不特定多数の人を狙う攻撃もある。次の表では、主なサイバー攻撃をまとめた。サイバー攻撃にはさまざまな種類があることがみてとれる。

4 DDoSは、Distributed Denial of Serviceの略。分散型サービス拒否攻撃を指す。

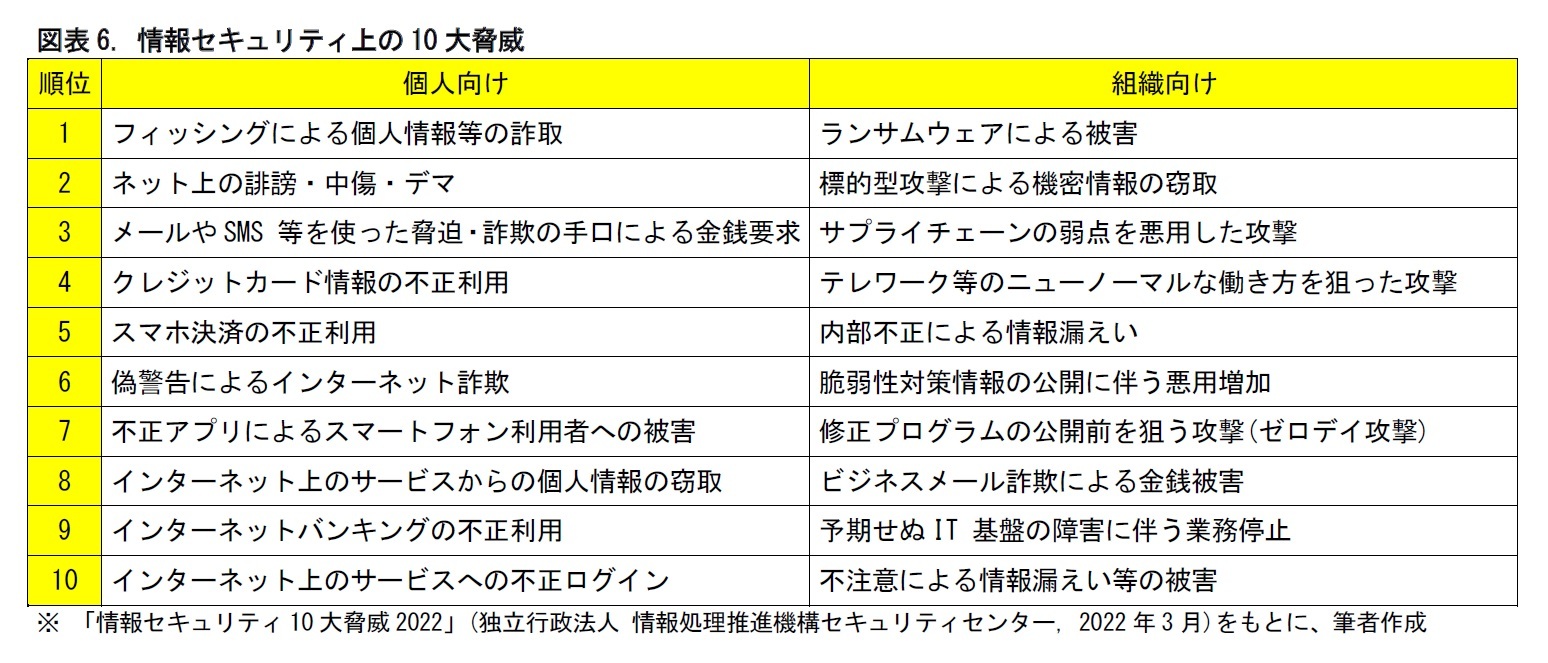

それでは、実際に、どういった事象が脅威として挙げられているのか。情報処理推進機構セキュリティセンターが示している「情報セキュリティ10大脅威2022」5によると、個人向けは、フィッシングによる個人情報等の詐取。組織向けは、ランサムウェアによる被害が最大の脅威とされている。ランサムウェアによる被害は、組織向けでは、昨年に続いて最大の脅威と位置づけられている。

5 情報セキュリティ専門家を中心に構成する「10 大脅威選考会」の協力により、2021年に発生したセキュリティ事故や攻撃の状況等から脅威を選出し、投票により順位付けして解説した資料。

4――サイバーリスクの特徴

1|サイバーリスクには集積性の際限がない

サイバーリスクは、リスクの発現が同時期に集中する「集積性」をもつ。たとえば、フィッシング詐欺では、ある時期に不特定多数の人に一斉にメールを送付して、詐欺被害が多発する。こうした集積性は、地震や台風のような大規模自然災害でもみられる。だが、サイバーリスクの場合は地震の活断層や台風の襲来する季節のような、地理や時間による制限がない。このため、いつでもどこでも起こりうるという特徴を持つ。極端な場合、全世界で同時期にリスクが多発することもありうる。

当たり前のことだが、サイバーリスクは人間の手によって起こされる。情報取扱者の不注意や過失によって漏洩などの問題が起きることもあるが、サイバー攻撃の場合は、攻撃者が意図的に引き起こす。攻撃者は、セキュリティの整備状況に応じて、動的に攻撃を変えることができる。そのため、サイバーリスクは発現にランダム性がないとされている。たとえば、あるシステムに、脆弱性の放置など、サイバーセキュリティ上の欠陥があると、その欠陥をつくマルウェア6がつぎつぎにあらわれる恐れがある。

6 悪意のあるソフトウェアや悪質なコードの総称。

サイバーリスクはネット環境の発展とともに、攻撃などの機会が増える。近年、モノのインターネット(Internet of Things, IoT)の拡大により、スマートスピーカー等のデジタル情報家電など、ネット経由で制御可能なデバイス数が増加している。これにより、サイバーリスクの脅威が増している。

2020年以降、コロナ禍によりリモートワークが進んだことで、コンピューターウイルスが従業員の自宅パソコン等を通じて企業のシステムに侵入する可能性が出てきている。コロナ禍は、感染症のウイルスとコンピューターウイルスの2つのウイルスにより、リスクを増大させたといえる。

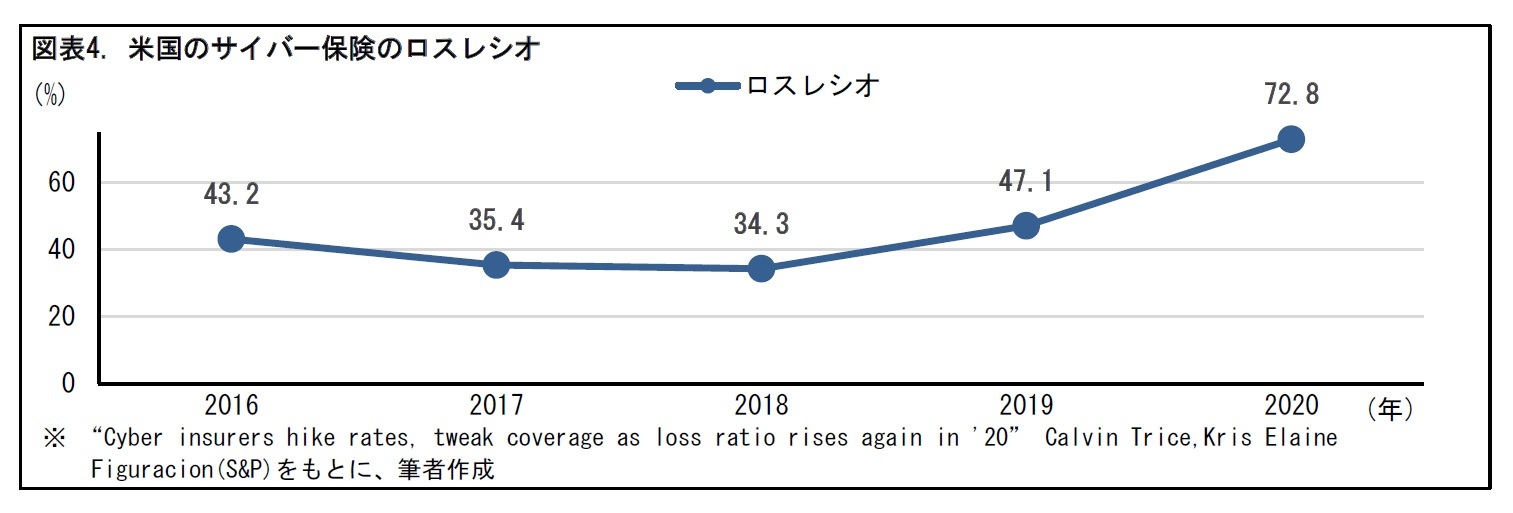

上記の3つの特徴は、サイバーリスクの管理の難しさにつながる。リスク管理上、リスクの集積に際限がなく、リスク発現にランダム性がないとされており、しかもその脅威は今後ますます増加していく。このため、過去に発生したサイバーリスク事象の経験を生かすだけでは、将来のリスク管理は不十分となる。

このことは、サイバー保険の開発や引き受けにおいて、特有の検討要素につながっていく。つまり、サイバーリスクの価格や引受条件は、単に過去の経験データをもとに設定するだけでは不十分となる。今後のリスクの増大や変質の見通しを立てながら、検討していく必要がある。

5――サイレントサイバーリスク

1|サイレントサイバーリスクは、契約規定のあいまいさに起因する

一般の保険契約では、契約規定のなかにサイバーリスクが明示的に含まれていない場合や、明確に免責とされていない場合がある。こうした場合、サイバー事件による損害保険の補償(損害賠償補償など)の範囲があいまいになる。保険会社側からみると、補償を提供する意図がなかった保険契約からも、サイバー攻撃によって、保険金請求が発生する事態が生じることとなる。

たとえば、洪水保険のような自然災害を対象とした補償を行う保険にも、サイバーリスクは存在する。サイバー攻撃によって、ダムの制御システムがハッキングされて洪水が発生し、その結果、甚大な被害が生じたとしよう。この場合、保険契約上、サイバー攻撃による洪水に関する給付支払の規定があいまいだと、保険会社は、保険金支払いによる損失のリスクにさらされる可能性がある。

サイレントサイバーリスクは契約規定上、保険会社が意図していなかった補償から発生するが、そればかりではない。たとえ契約規定に補償の内容が明文化されていたとしても、その保険料設定の見積もりが不適切な場合、想定を上回る保険金支払いが起こり、損失発生につながる恐れがある。

先ほどの洪水保険の例で、サイバー攻撃により発生する洪水を補償すると規定して、それに応じた保険料を設定していた場合を考えてみよう。価格設定に用いた前提(過去の経験データ等による)を、サイバーリスクの増大に伴って改定しておかないと、保険金が想定を超えてしまうことがある。サイバーリスクが年々増大すれば、それを補償する保険契約の保険料も毎年上昇していくことにつながる。

サイレントサイバーリスクが、広く知られるきっかけになったサイバー攻撃がある。

2017年6月に発生したマルウェア “NotPetya”(ノットペーチャ) 7によるサイバー攻撃だ。このサイバー攻撃は、主にウクライナに焦点を当てており、ロシアによるものとされた8。海運業や運送業の大手など、複数のグローバル企業にも事業の中断などの形で、被害をもたらした。被害総額は100億ドル超と推定されている。これに伴い、これらの企業が契約していた保険では、一般賠償責任などの形でサイバー損失が発生した。

このサイバー攻撃の後、損害保険契約で「戦争行為免責」を理由に、保険金の支払いを拒否する事案が発生した。この契約の保険金支払いを巡って、契約者企業と保険会社の間で訴訟9が発生しており、それをきっかけにサイレントサイバーリスクへの注目度も高まった。

保険会社では、サイバーリスクに関する契約規定を明確化する動きが出ている。

7 2016年3月にウクライナで発生した“Petya”というマルウェアに似ていたが、感染力が強く、「Petyaではない」と名付けられた。

8 2018年に、米国、英国、オーストラリアの政府は公式に攻撃がロシア軍によるものだとしたが、その証拠は公表されていない。

9 Mondelez International, Inc. v. Zurich American Insurance Company 2018 WL 4941760 (Il.Cir. Ct.) No.2018L022008 (NotPetyaサイバー攻撃に関する損害保険訴訟)

6――おわりに (私見)

サイバーリスクは、社会のデジタル化に伴い、主要なリスクの1つとなっていくだろう。短時間のうち被害が国境を超えて拡大する恐れがある、脆弱性を狙って攻撃が繰り返されるなど、他のリスクにはみられない脅威となることも考えられる。

保険会社にとっては、サイレントサイバーリスクとして、サイバー保険以外の保険契約にも、影響が及ぶ可能性があるため、契約規定の確認を行うことが必要となるだろう。

今後も、サイバーリスクとそれに対する保険会社の取り組み動向について、注視していきたい。

(2022年10月11日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員

篠原 拓也 (しのはら たくや)

研究・専門分野

保険商品・計理、共済計理人・コンサルティング業務

03-3512-1823

- 【職歴】

1992年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所へ

【加入団体等】

・日本アクチュアリー会 正会員

篠原 拓也のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/05/27 | 気候指数 2024年データへの更新-日本の気候の極端さは1971年以降の最高水準を大幅に更新 | 篠原 拓也 | 基礎研レポート |

| 2025/05/20 | 「次元の呪い」への対処-モデルの精度を上げるにはどうしたらよいか? | 篠原 拓也 | 研究員の眼 |

| 2025/05/13 | チェス盤を用いた伝心-愛情と計算力があれば心は通じる? | 篠原 拓也 | 研究員の眼 |

| 2025/05/09 | 国民負担率 24年度45.8%の見込み-高齢化を背景に、欧州諸国との差は徐々に縮小 | 篠原 拓也 | 基礎研マンスリー |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【サイレントサイバーリスクの増大-サイバーリスクの引き受けは、サイバー保険にとどまらない!?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

サイレントサイバーリスクの増大-サイバーリスクの引き受けは、サイバー保険にとどまらない!?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.