- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 新興国経済 >

- ウクライナ侵攻後のロシア経済

文字サイズ

- 小

- 中

- 大

1――要旨

西側諸国は、軍事侵攻を受けて協調してロシアに迅速かつ厳しい経済・金融制裁を課し、戦争が長期化するなかで制裁を段階的に強化している。これらはロシア経済への下押し圧力となっている。

本稿では、主にロシア政府や中銀が公開しているデータをもとにして、戦争開始後のロシア経済の実体経済の現状を確認していく。

得られた主な結果は以下の通りである。

・実質成長率は戦争開始直後から急速に鈍化し、4-6月期では前年同期比▲4.0%まで落ち込んだ。

・成長率の落ち込み幅はコロナ禍時よりは小さいが、クリミア併合時よりも大きい。また、自動車生産や実質消費などは、コロナショック直後の厳しい行動制限を課した時期よりも大幅な落ち込みを示している。

・消費者物価指数は、戦争開始後に前年同月比で2桁の急上昇を記録した。上昇率はピークアウトしているが、依然として2桁台の上昇率が続いている。

・ロシア中銀は、戦争開始直後はルーブル安と物価高騰を受けて、政策金利を2月末に20%まで引き上げたが、その後7月には8%まで引き下げた。インフレ率は高めに推移しているが、景気の減速感が鮮明になるなかで、資金調達環境を緩和気味に維持するべきと判断したものと思われる。

・国際収支統計ベースで見たドル建ての財・サービス輸出入では、4-6月期(中銀推計値)に輸出の伸びが鈍化し、輸入はマイナスに転じている。貿易相手国から見れば、戦争開始直後に多くの主要国が対ロ輸出を減少させ、対ロ輸入では特にEUの減少が目立つ。一方、足もとにおいてはトルコや中国などが対ロ輸出・輸入を増加させており、インドも対ロ輸入を増やしている。

・ロシア経済は、年後半に向けさらに落ち込むと予想されているが、特に貿易については戦争や制裁の行方に大きく左右される状況が続くと見られる。G7首脳会議で公表されたロシア産の原油価格に対する上限設定措置や、欧州による「脱ロシア」の進展といった、制裁措置とその実効性が引き続き注目される。

2――経済・金融制裁の影響

西側諸国は軍事侵攻を受けて協調してロシアに迅速かつ厳しい経済・金融制裁を課してきた。具体的には経済(貿易)面では半導体などの戦略物資のロシアへの輸出停止とロシア産資源の輸入停止、金融面ではロシアの個人・企業・銀行(中銀含む)の資産凍結や一部銀行の国際決済網(SWIFT:国際銀行間通信協会)からの排除などが挙げられる。

制裁は、ロシアの物資・戦費調達を困難にし、経済・金融面から戦争を続けることを難しくさせることを目的としている。ロシアにとっては西側諸国との貿易縮小や輸入品の価格上昇を通じて実体経済にマイナスの影響が及ぶことが想定される1。また、外資系企業のロシアでの事業停止やロシアからの撤退は、生産力の低下をもたらす可能性がある。

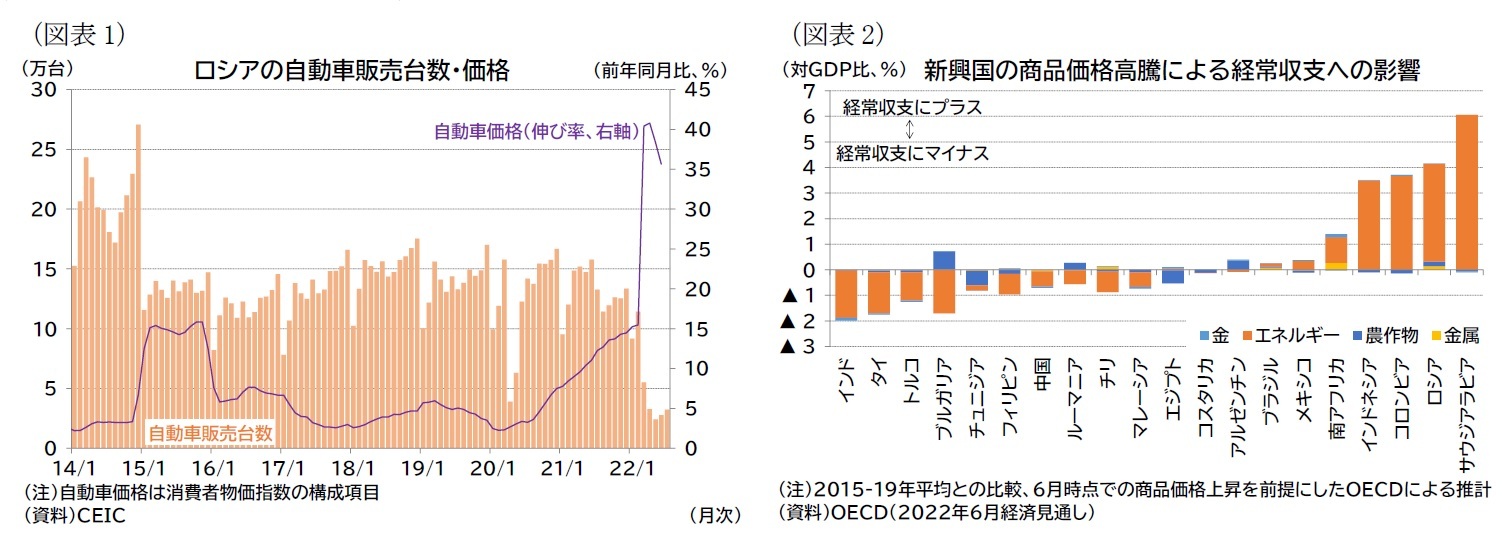

例えば、西側諸国の生産品(輸入品含む)不足や価格上昇を通じた影響2の代表品目として自動車が挙げられる。主要自動車メーカーが戦争開始後からロシアでの生産停止やロシアへの輸出停止を実施(一部のメーカーはロシアからの撤退も決定)したため販売台数は急減し、価格は上昇している3(図表1)。

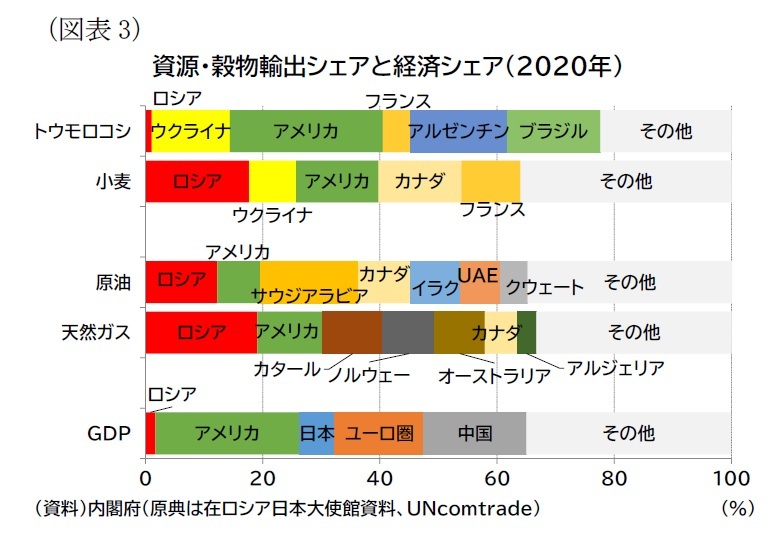

一方、戦争開始後は欧州の天然ガス価格などロシア産商品の価格が高騰している。ロシア側に立てば主要輸出品目の価格上昇は、むしろ交易条件の改善を通じて実体経済にプラスの恩恵を得ることができる(図表2)。

戦争が長期化し、西側諸国の制裁やロシアの対抗措置が段階的に強化されるなかで、戦争開始後のロシアの実体経済に関するデータが明らかになってきた。そこで本稿では、主にロシア政府や中銀が公開しているデータをもとに、戦争開始後のロシア経済の現状を確認していきたい。

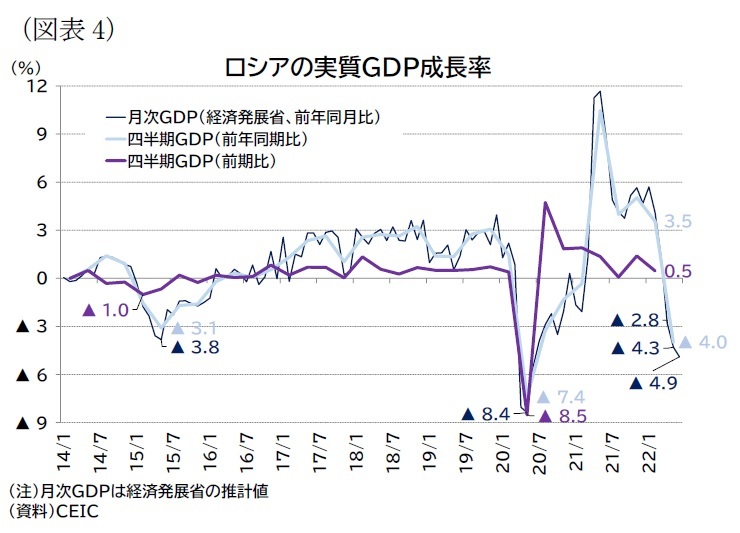

ロシアの世界経済に占めるGDPシェアは約2%と限定的だが、エネルギーや穀物の輸出国としての存在感が大きく、ロシアにとっては資源輸出が経済成長の原動力になっている(図表3)。ロシアはエネルギーを武器に西側諸国(特にエネルギーをロシアに依存してきたEU)に揺さぶりをかけることができるが、エネルギー輸出の動向は短期的な成長率ともリンクしやすく、輸出の減少はロシアの成長率低迷に直結する。

ロシアの世界経済に占めるGDPシェアは約2%と限定的だが、エネルギーや穀物の輸出国としての存在感が大きく、ロシアにとっては資源輸出が経済成長の原動力になっている(図表3)。ロシアはエネルギーを武器に西側諸国(特にエネルギーをロシアに依存してきたEU)に揺さぶりをかけることができるが、エネルギー輸出の動向は短期的な成長率ともリンクしやすく、輸出の減少はロシアの成長率低迷に直結する。他方、輸入についての制裁の影響はより複雑と言える。ロシアにとって経済制裁により輸入が困難になったモノやサービスについて、(質は悪化したとしても)国内品への代替が進み国内需要が増加すると、消費者の満足度は低下するかもしれないが、ロシアの国内生産は増加し、GDPを押し上げる可能性がある。一方で、輸入品の価格上昇や生産力の低下により生産コストが増加して、物価が上昇すると購買力が低下して国内生産が減少する可能性もある。

次節以降で確認するように、西側諸国の「脱ロシア」の進捗状況は「ロシアからの輸入」より、「ロシアへの輸出」の方が迅速に進んでいると見られる(加えて、外資系企業のロシアでの事業中断や撤退も進んでいる)。西側諸国から見るとロシアの市場規模は相対的に小さく、サプライチェーン上に組み込む必要性(不可欠性)も限定的であったことが背景にあると考えられるが、この影響が短期的に見て成長率の押し上げ要因となるか押し下げ要因となっているかは、現時点では判断が難しい。中長期的な視点で見れば蓄積資本の質の劣化や技術進歩の停滞を通じた潜在成長力の低下要因になると見られるが、これらの影響が現実の成長率低迷として顕在化するには年単位の時間を要すると見られる。輸入(モノ)の減少だけでなく外資系企業の撤退や、戦争や制裁によって将来的にヒトやカネ、技術が集まりにくくなることも、短期的というよりは中長期的な影響として作用するだろう。

このように経済・金融制裁の影響が、必ずしも足もとのマクロ経済指標の悪化に直結しない可能性がある点には留意が必要だろう。また、そもそもロシアの公的統計の信憑性に疑問を呈する向きがあることも留意すべき点として補足しておきたい4。

なお、ロシアは西側諸国の経済・金融制裁への対抗措置として、主力輸出品目(エネルギーや食料など)を武器に揺さぶりをかけつつ、西側諸国の「脱ロシア」による影響を軽減するために代替貿易先(輸出側では代替市場、輸入側では調達源)の確保や、国内での生産力強化を目指しているものと見られる。ただし、次節以降でみるように、ロシア経済は少なくとも短期的な落ち込みを余儀なくされている。

一方、金融市場を通じたロシア経済への影響については、ロシア政府・中銀が資本規制などを講じたことが奏功し、短期的な金融システムの混乱を回避している。為替や株価も一時的には急落したものの、その後は回復し、落ち着きを見せている5。

また、ロシアの一部銀行は国際決済網であるSWIFTから排除されたが、対象行が一部銀行にとどまっていることなどから、国際決済システムへのアクセスが困難になったことを背景に貿易関係が急減するといった事態には至っていないものと見られる6。

1 ロシアとその他の国々との貿易上のつながりは、高山武士(2022)「ロシア経済悪化の他国・地域への影響」『ニッセイ基礎研レター』2022-03-09を参照。

2 制裁の影響による供給不足を報じた記事として、例えば、ウォールストリートジャーナル(日本語版)「制裁下ロシアでエアバッグ不足、便器・映画も」2022年6月3日(22年8月15日アクセス)など。

3 例えば、ブルームバーグ(日本語版)「ロシアの3月新車販売が大幅減-ウクライナ侵攻で生産停止相次ぐ」2022年4月7日(22年8月15日アクセス)など。

4 ロシアは自国に都合の良い統計のみを公表しており(好ましくない統計データの公表を停止し)、また公表されているデータの信憑性についても疑わしいとする指摘がある。例えば、Sonnenfeld, Jeffrey and Tian, Steven and Sokolowski, Franek and Wyrebkowski, Michal and Kasprowicz, Mateusz, Business Retreats and Sanctions Are Crippling the Russian Economy (July 19, 2022)を参照。

5 高山武士(2022)「経済・金融制裁とロシア中央銀行の対応」『ニッセイ基礎研レター』2022-03-30を参照。

6 ロシアの一部銀行のSWIFT通信網からの排除については、高山武士(2022)「経済・金融制裁とSWIFT」『研究員の眼』2022-03-07を参照。ここでは、対象行として7行(VTBバンク、オトクリティ銀行、ノビコムバンク、プロムスビャジバンク、バンクロシア、ソブコムバンク、VEBバンク)を記載しているが、その後3行(ズベルバンク、モスクワ信用銀行、ロシア農業銀行)とベラルーシの銀行4行が追加になった。

3――実体経済の概観

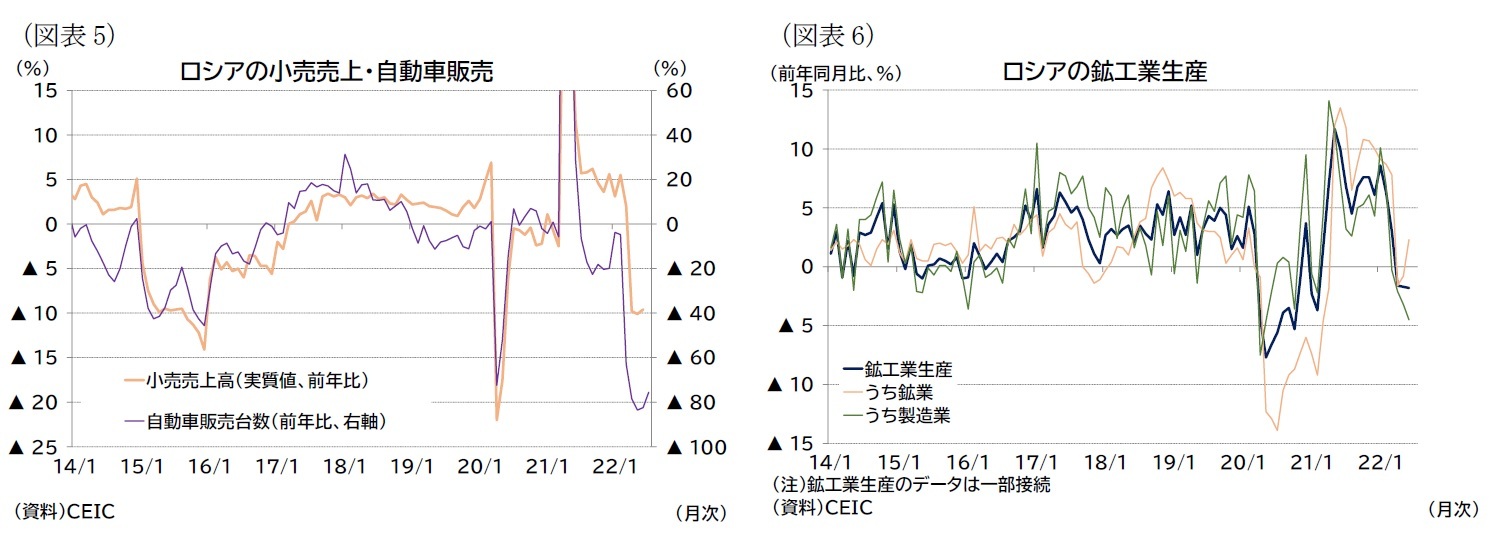

さて、前節では戦争開始後の自動車産業への影響に触れたが、ロシア経済全体への影響も徐々に明らかになってきた。ロシア連邦統計局が公表するGDPを確認すると、ウクライナ侵攻後の状況が約1か月含まれる1-3月期の実質成長率は前年同期比で3.5%、前期比で0.5%と底堅い成長を維持していたが7、4-6月期の成長率は▲4.0%とマイナス成長に転じている8(図表4)。現時点では4-6月期の業種別の付加価値伸び率などは明らかになっていないが、今後、明らかになるこれらのデータは業種別の生産力の低下具合を推測する上で注目される。

さて、前節では戦争開始後の自動車産業への影響に触れたが、ロシア経済全体への影響も徐々に明らかになってきた。ロシア連邦統計局が公表するGDPを確認すると、ウクライナ侵攻後の状況が約1か月含まれる1-3月期の実質成長率は前年同期比で3.5%、前期比で0.5%と底堅い成長を維持していたが7、4-6月期の成長率は▲4.0%とマイナス成長に転じている8(図表4)。現時点では4-6月期の業種別の付加価値伸び率などは明らかになっていないが、今後、明らかになるこれらのデータは業種別の生産力の低下具合を推測する上で注目される。

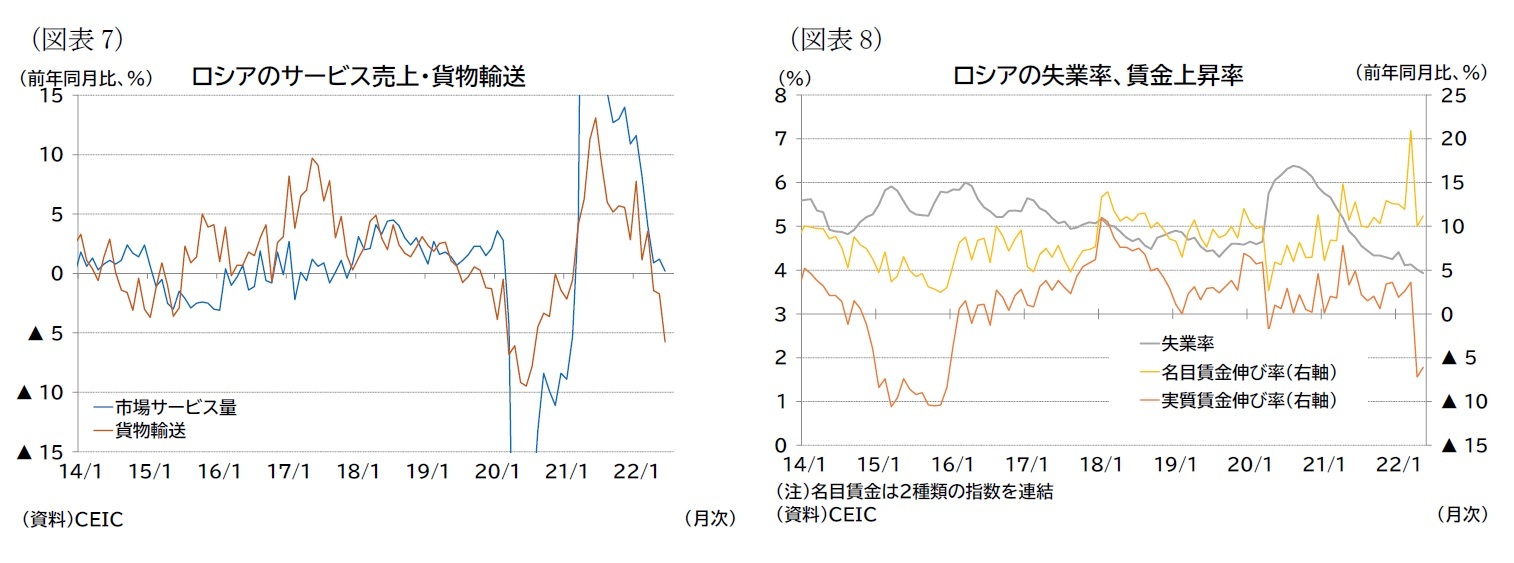

GDP以外のマクロ経済に関する各種月次指標を概観すると(図表5-8)、消費(小売売上高、自動車販売、市場サービス量)、生産(鉱工業生産)、雇用(実質賃金)について、戦争開始後に幅広く下押し圧力が生じていることが分かる。足もとのマイナス幅は実質GDPと同様に、総じてクリミア併合時よりも大きく、コロナ禍時よりも小さい状況と言えるが、例外としては失業率が低水準にとどまっている点、自動車販売が制裁の影響を強く受けてコロナ禍時よりも大きく落ち込んでいる点(貨物輸送量も相対的に落ち込み幅が大きい)、実質賃金が物価の高騰のために、コロナ禍時を上回って落ち込んでいる点(ただし現時点ではクリミア併合時の落ち込み幅よりは小さい)が挙げられる。

7 なお、ロシアの実質GDP水準は、季節調整系列で見て21年4-6月期にコロナ禍前水準(19年10-12月期)を上回っている。

8 本稿執筆時点では4-6月期に関しては8月12日に公表された全体の前年同期比(予備推計値)のみ明らかになっており、前期比(季節調整済)の数値や、業種別の付加価値伸び率などは公表されていない。

9 本稿執筆時点においてロシア経済発展省のウェブサイトにアクセスできないため、データベンダーや報道資料から数値を取得した。

(2022年08月16日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1818

- 【職歴】

2006年 日本生命保険相互会社入社(資金証券部)

2009年 日本経済研究センターへ派遣

2010年 米国カンファレンスボードへ派遣

2011年 ニッセイ基礎研究所(アジア・新興国経済担当)

2014年 同、米国経済担当

2014年 日本生命保険相互会社(証券管理部)

2020年 ニッセイ基礎研究所

2023年より現職

・SBIR(Small Business Innovation Research)制度に係る内閣府スタートアップ

アドバイザー(2024年4月~)

【加入団体等】

・日本証券アナリスト協会 検定会員

高山 武士のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/31 | ECB政策理事会-3会合連続となる全会一致の据え置き決定 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/31 | ユーロ圏GDP(2025年7-9月期)-前期比プラス成長を維持し、成長率は加速 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/31 | ユーロ圏失業率(2025年9月)-失業率は6.3%で横ばい推移 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/15 | IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 | 高山 武士 | 経済・金融フラッシュ |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ウクライナ侵攻後のロシア経済】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ウクライナ侵攻後のロシア経済のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.