- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 株式 >

- 米株高の賞味期限は?

2022年08月15日

文字サイズ

- 小

- 中

- 大

1――インフレの鈍化期待から急反発

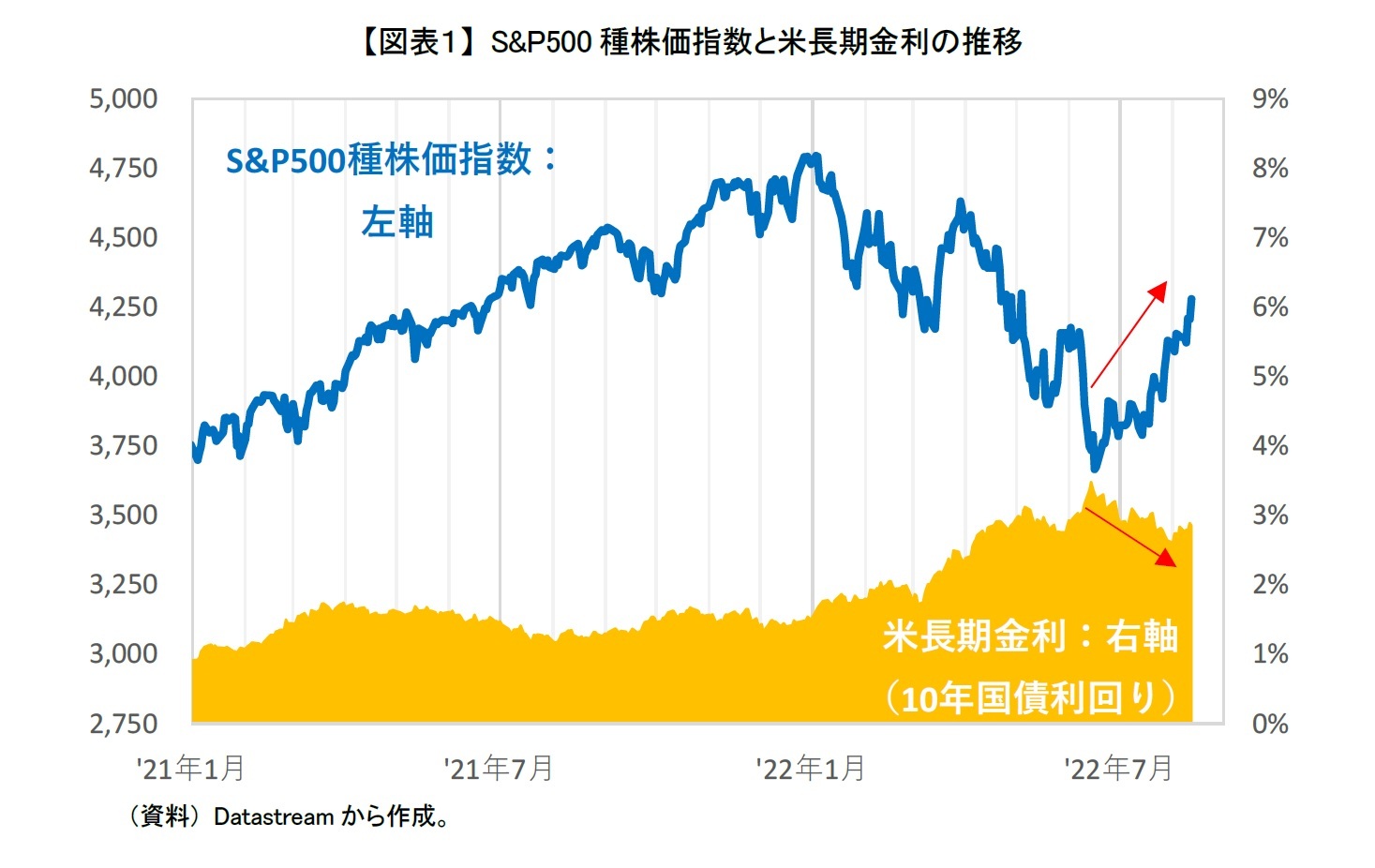

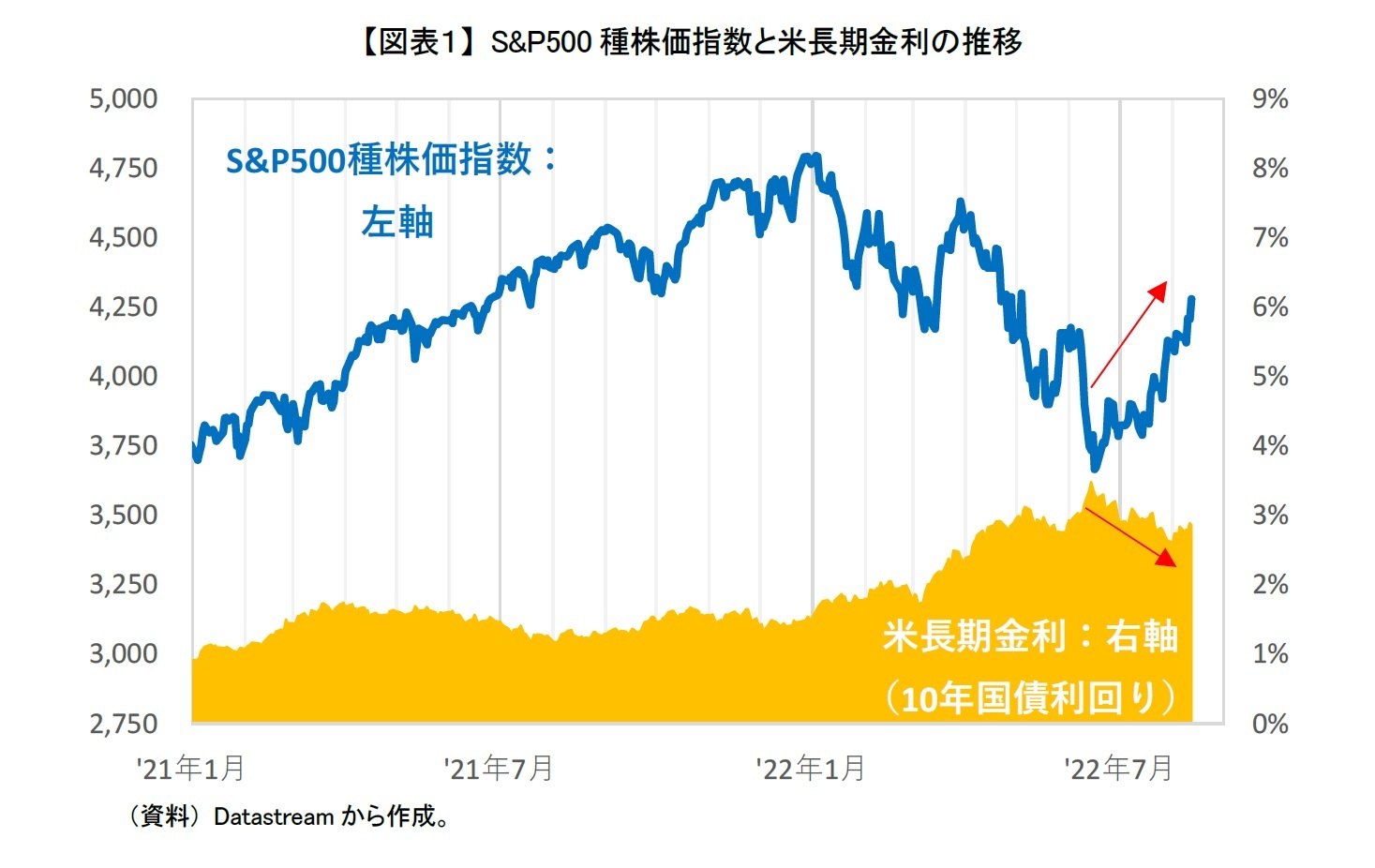

米国株式は、6月16日にS&P500種株価指数(青線)が3,666ポイントと年初来安値をつけたが、そこから米インフレの鈍化期待から急速に持ち直した【図表1】。さらに、7月26日、27日のFOMCで0.75%の利上げが実施されたものの今後の金融引締めのペース鈍化期待が膨らんだこともあり、7月27日に4,000ポイントを回復した。さらに8月に入ってからも上昇が続いている。8月10日に公表された米物価指標でインフレのピーク・アウトの兆候が見られ、インフレ鈍化の期待感がさらに高まったこともあり、現時点で4,300ポイント目前まで上昇している。

2――鍵を握る米長期金利の動向

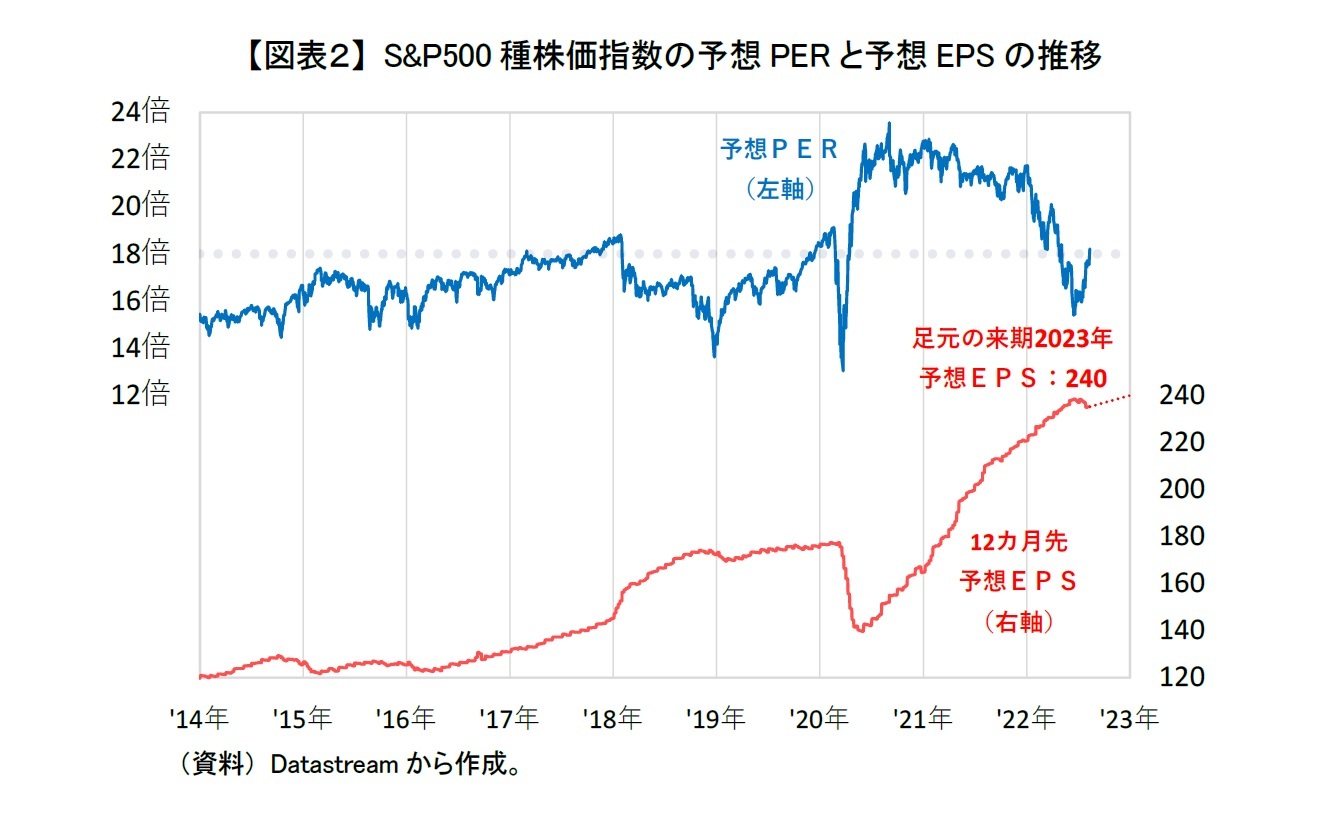

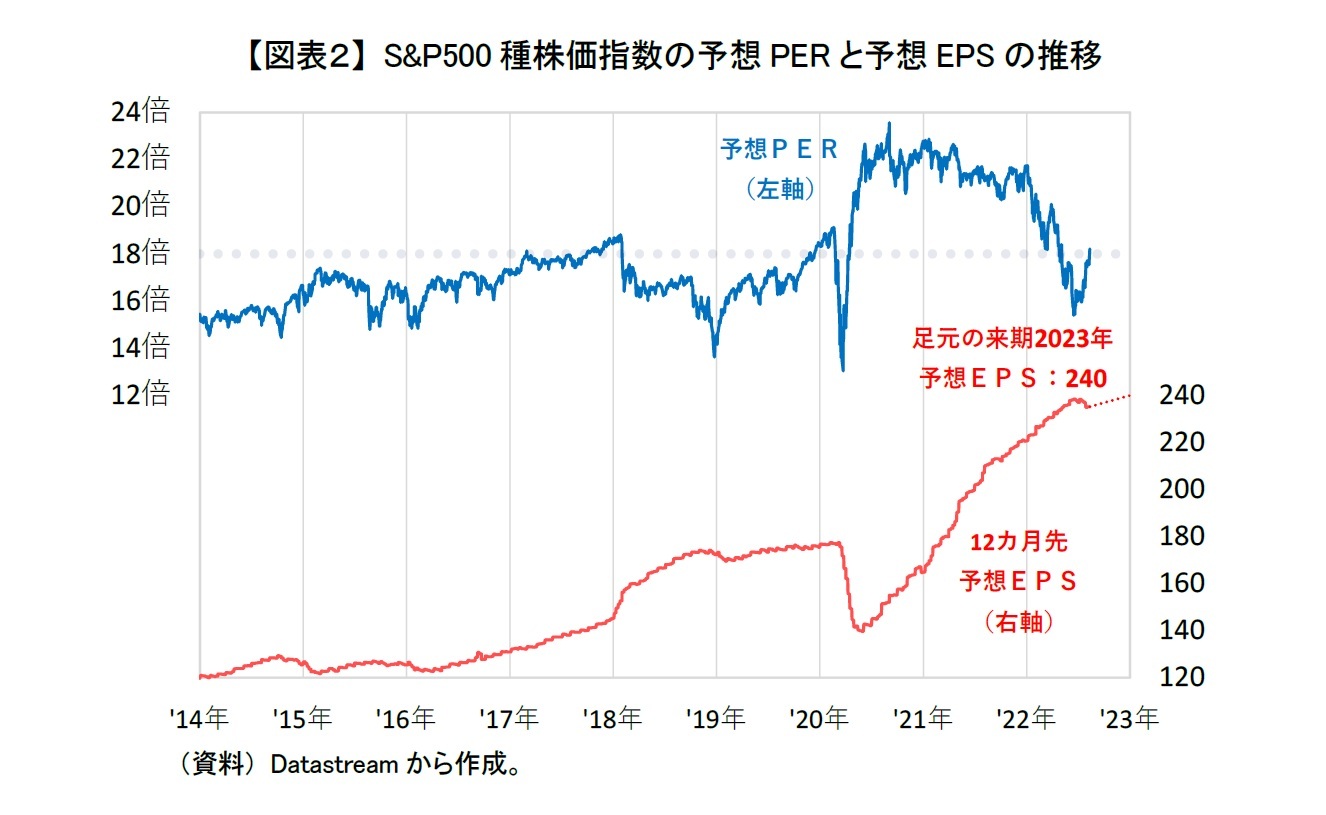

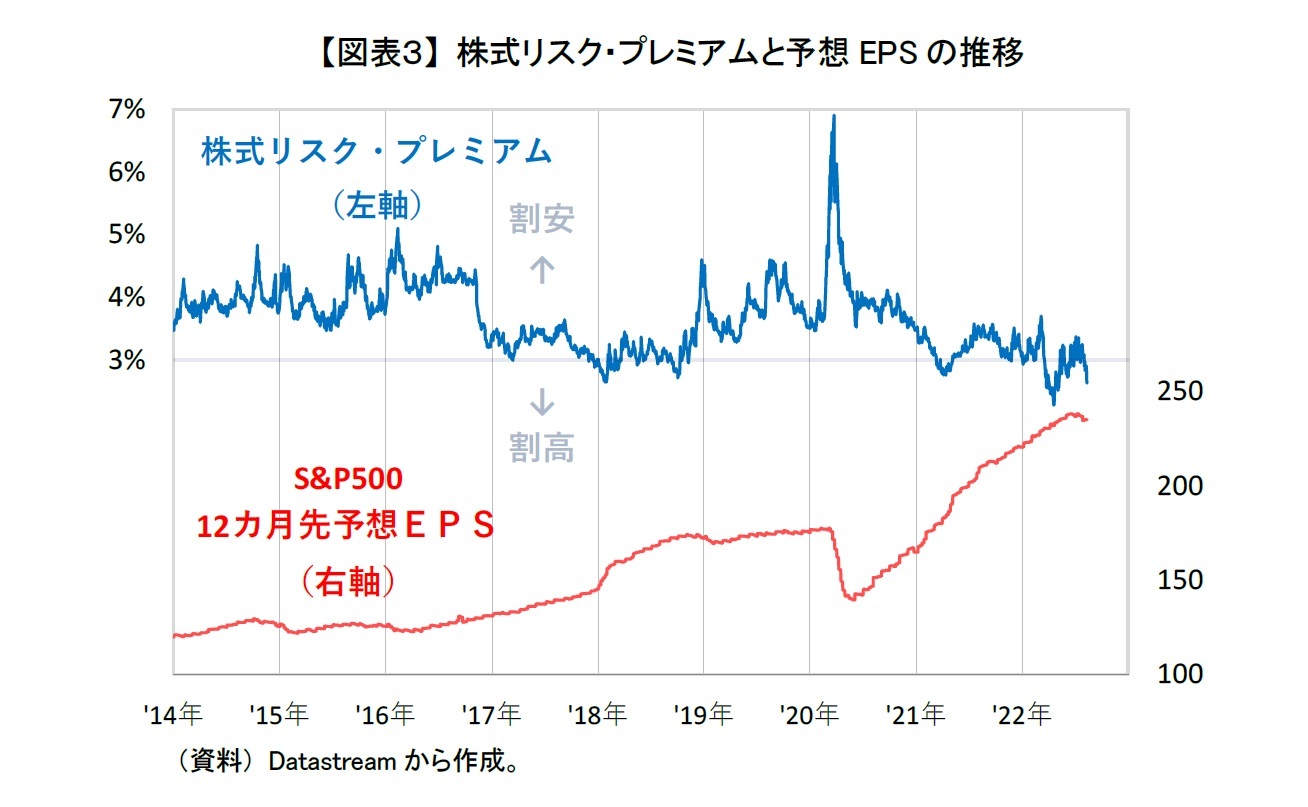

S&P500種株価指数の予想PER(【図表2】青線)は18倍を超え、予想PERの逆数から米長期金利を引いた米国株式のリスク・プレミアム(【図表3】青線)は3%を下回ってきている。リスク・プレミアムはこれまで概ね3%以上で推移しており、足元、割高感が出てきている。ただ、あくまでも6月中旬からの株価や予想PERの上昇の大部分は米長期金利の低下で説明できることが分かる。

そのため、米国株式が今後も高値を維持できるのかは、短期的には米長期金利の動向が鍵になると思われる。これから9月20日、21日のFOMCあたりまでに、米長期金利が急上昇する可能性があるので注意が必要だ。

そのため、米国株式が今後も高値を維持できるのかは、短期的には米長期金利の動向が鍵になると思われる。これから9月20日、21日のFOMCあたりまでに、米長期金利が急上昇する可能性があるので注意が必要だ。

米債券市場では、7月上旬から長期金利(10年国債利回り)が短期金利(2年国債利回り)より低い、いわゆる逆イールドとなっている。実際に直近では、長期金利が2.8%台であるのに対して短期金利は3.2%台となおり、長期金利が短期金利より0.4%も低い。金融引締めのペース鈍化と早期の金融緩和への転換を見込んでいる状況といえる。

しかし、本当に金融市場が見込んでいるような金融政策となるかは現時点では分からない。現在の金融市場では自分たちに都合よく、楽観的に考えすぎている可能性がある。ゆえに、9月のFOMCもしくはそれまでに金融政策当局関係者の発言等によって、長期金利が3%もしくは3.2%程度まで急上昇するかもしれない。それに伴ってS&P500種株価指数が3,800ポイント程度、予想PERが16倍程度にまで再び下落する展開も考えられる。

しかし、本当に金融市場が見込んでいるような金融政策となるかは現時点では分からない。現在の金融市場では自分たちに都合よく、楽観的に考えすぎている可能性がある。ゆえに、9月のFOMCもしくはそれまでに金融政策当局関係者の発言等によって、長期金利が3%もしくは3.2%程度まで急上昇するかもしれない。それに伴ってS&P500種株価指数が3,800ポイント程度、予想PERが16倍程度にまで再び下落する展開も考えられる。

3――中長期的には景気・企業業績とインフレの動向次第

短期的にはこのように金融政策の動向、金融市場と金融政策当局との認識の違い・ズレが米国株式の最大のリスク要因になると思われるが、中長期的にはやはり景気・企業業績とインフレの動向次第となろう1。

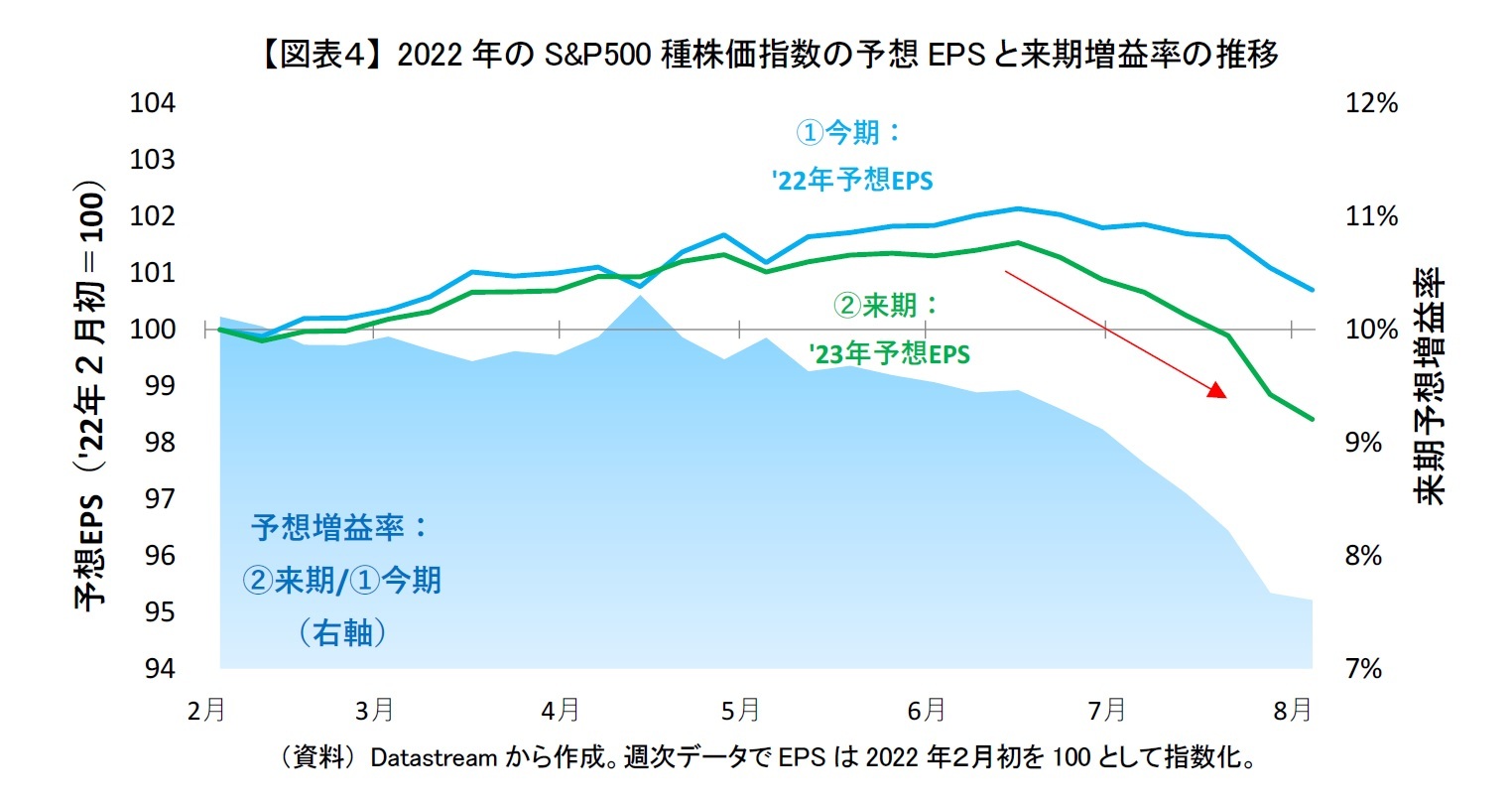

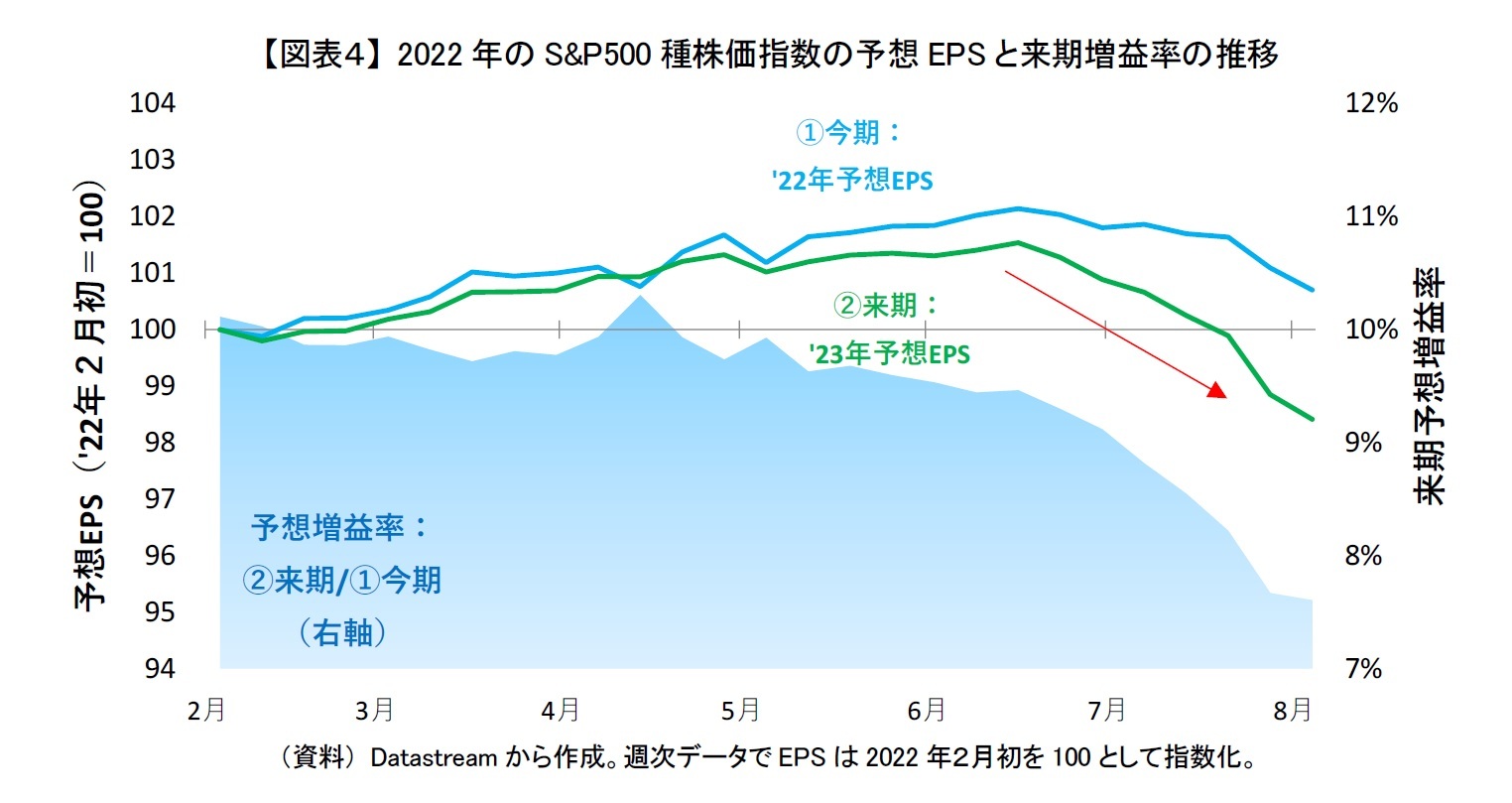

米国で景気後退が懸念されていながらも米国株式が上昇した背景には、悪くなかった米企業の決算発表や良好だった雇用統計などがある。しかし、米景気が着実に減速してきていることはS&P500種株価指数の12カ月先予想EPS(【図表2、3】赤線)の足元の推移をみても明らかである。

今期2022年(青線)と来期2023年(緑線)に分けて予想EPSの推移をみると、今期はそれなりに底堅く推移しているが、来期は6月中旬から低下基調にある【図表4】。それに伴って来期増益率(面グラフ)も鈍化し、元々、10%弱だったのが足元では8%を下回ってきている。

米国で景気後退が懸念されていながらも米国株式が上昇した背景には、悪くなかった米企業の決算発表や良好だった雇用統計などがある。しかし、米景気が着実に減速してきていることはS&P500種株価指数の12カ月先予想EPS(【図表2、3】赤線)の足元の推移をみても明らかである。

今期2022年(青線)と来期2023年(緑線)に分けて予想EPSの推移をみると、今期はそれなりに底堅く推移しているが、来期は6月中旬から低下基調にある【図表4】。それに伴って来期増益率(面グラフ)も鈍化し、元々、10%弱だったのが足元では8%を下回ってきている。

2023年の米国企業の業績予想が今後さらに下方修正されることになると、予想EPSの低下に加えて株式リスク・プレミアムの上昇に伴い予想PERも低下し、S&P500種株価指数は年初来安値を更新して3,500ポイントを下回るかもしれない。今後、景気後退に陥った場合には、足元の水準から2割程度の下落は覚悟しておいた方が良いと思われる。

また、インフレについても鈍化の兆候がみられるようになっただけで、これから金融市場や金融政策当局が考えているように本当に収束していくかは分かりかねる。もし、インフレ鈍化が緩慢な場合には金融引締めが維持もしくは加速等される可能性があり、米長期金利が上昇もしくは高止まりするかもしれない。景気後退に陥りながらもインフレが収束せず、スタグフレーションになった場合には株価下落がより大きくなるため、注意が必要である。

1 「米国株式、4つのシナリオ」参照。

また、インフレについても鈍化の兆候がみられるようになっただけで、これから金融市場や金融政策当局が考えているように本当に収束していくかは分かりかねる。もし、インフレ鈍化が緩慢な場合には金融引締めが維持もしくは加速等される可能性があり、米長期金利が上昇もしくは高止まりするかもしれない。景気後退に陥りながらもインフレが収束せず、スタグフレーションになった場合には株価下落がより大きくなるため、注意が必要である。

1 「米国株式、4つのシナリオ」参照。

4――最後に

米国株式は、インフレが金融市場で現在考えられているように早期収束し、かつ景気・企業業績が今後も底堅く推移すれば、現在の水準を維持して年末を迎える可能性がある。ただ、足元の経済指標や決算発表から、そのようになると判断するのは楽観的で早計に思える。

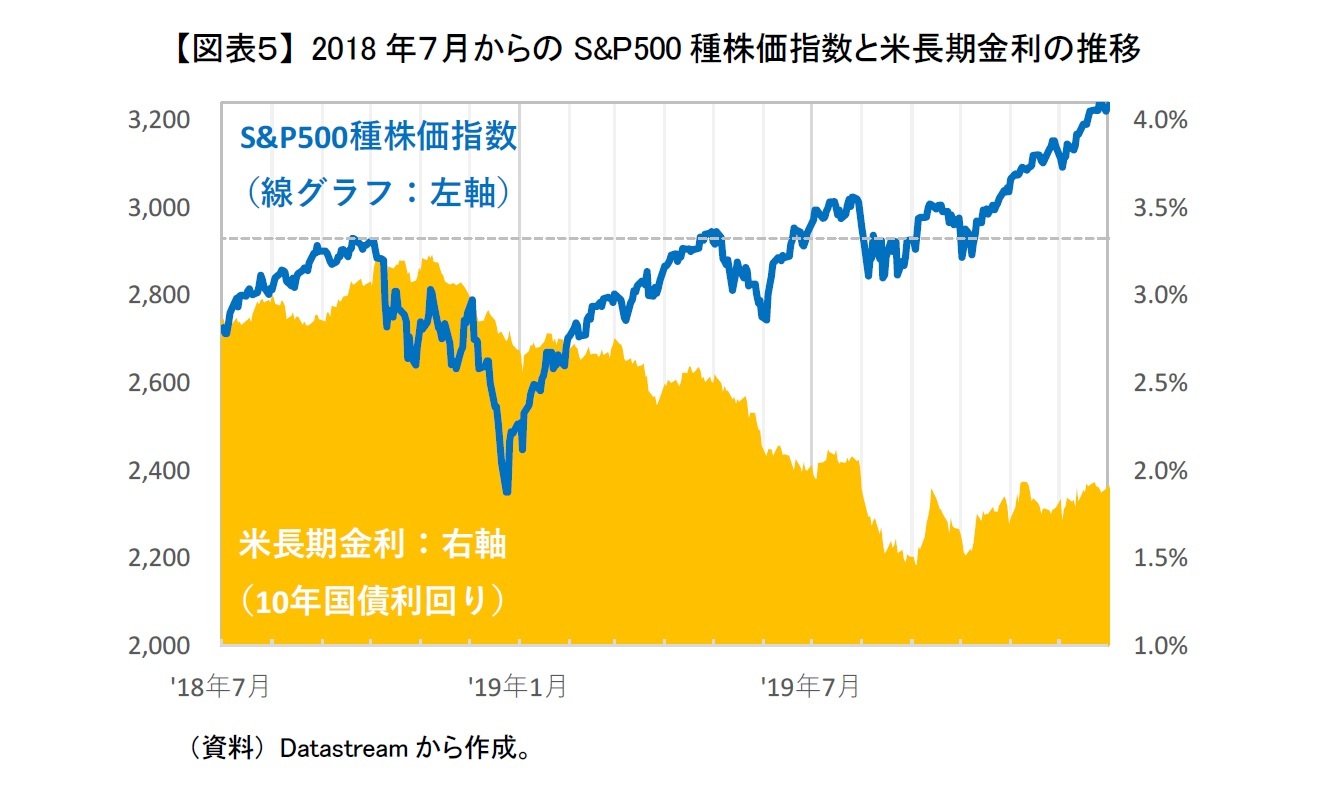

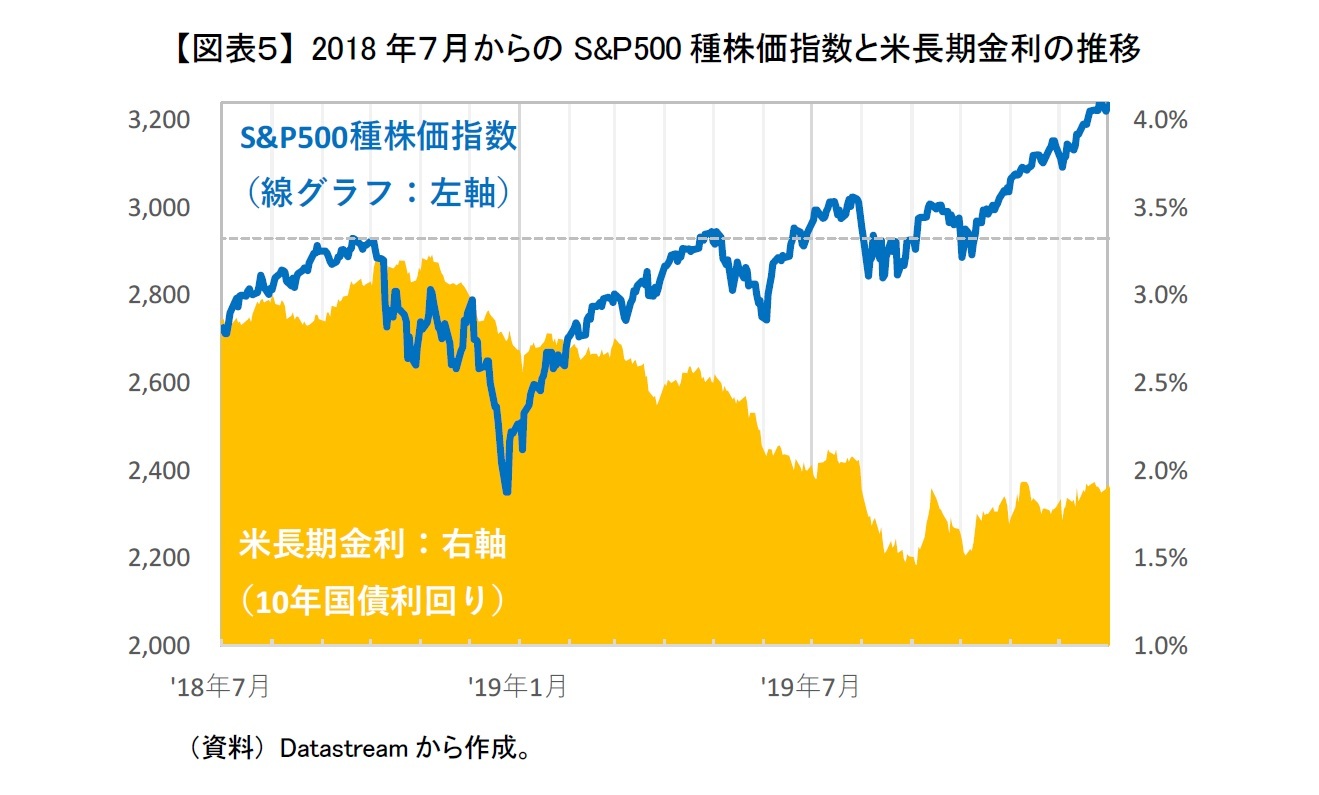

2018年は、10月に米長期金利の急上昇をきっかけに米国株式が急落し、その後に長期金利は低下したものの業績拡大鈍化が嫌気され20%下落した【図表5】。当時も逆イールドになったのは翌2019年の8月であったが、2018年7月から長短金利差が縮小し、2019年に向けて景気の減速、後退が警戒されていた。

2022年も2018年と同様の展開にならないか心配である。

2018年は、10月に米長期金利の急上昇をきっかけに米国株式が急落し、その後に長期金利は低下したものの業績拡大鈍化が嫌気され20%下落した【図表5】。当時も逆イールドになったのは翌2019年の8月であったが、2018年7月から長短金利差が縮小し、2019年に向けて景気の減速、後退が警戒されていた。

2022年も2018年と同様の展開にならないか心配である。

(ご注意)当資料のデータは信頼ある情報源から入手、加工したものですが、その正確性と完全性を保証するものではありません。当資料の内容について、将来見解を変更することもあります。当資料は情報提供が目的であり、投資信託の勧誘するものではありません。

(2022年08月15日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1785

経歴

- 【職歴】

2008年 大和総研入社

2009年 大和証券キャピタル・マーケッツ(現大和証券)

2012年 イボットソン・アソシエイツ・ジャパン

2014年 ニッセイ基礎研究所 金融研究部

2022年7月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・投資信託協会「すべての人に世界の成長を届ける研究会」 客員研究員(2020・2021年度)

前山 裕亮のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/08 | 国内株式投信の売り一巡か?~2025年9月の投信動向~ | 前山 裕亮 | 研究員の眼 |

| 2025/10/07 | 株主資本コストからみた米国株式~足元の過熱感の実態は?~ | 前山 裕亮 | 基礎研レポート |

| 2025/09/05 | 外国株式の長期保有が増加?~2025年8月の投信動向~ | 前山 裕亮 | 研究員の眼 |

| 2025/08/07 | 高値警戒感から米国株離れか~2025年7月の投信動向~ | 前山 裕亮 | 研究員の眼 |

新着記事

-

2025年10月22日

貿易統計25年9月-米国向け自動車輸出が数量ベースで一段と落ち込む。7-9月期の外需寄与度は前期比▲0.4%程度のマイナスに -

2025年10月22日

米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除 -

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を -

2025年10月21日

インバウンド消費の動向(2025年7-9月期)-量から質へ、消費構造の転換期

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【米株高の賞味期限は?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米株高の賞味期限は?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.