- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 資産運用 >

- 対面でのファンド販売が特に低調に~2022年7月の投信動向~

コラム

2022年08月04日

文字サイズ

- 小

- 中

- 大

ファンド全体への資金流入半減

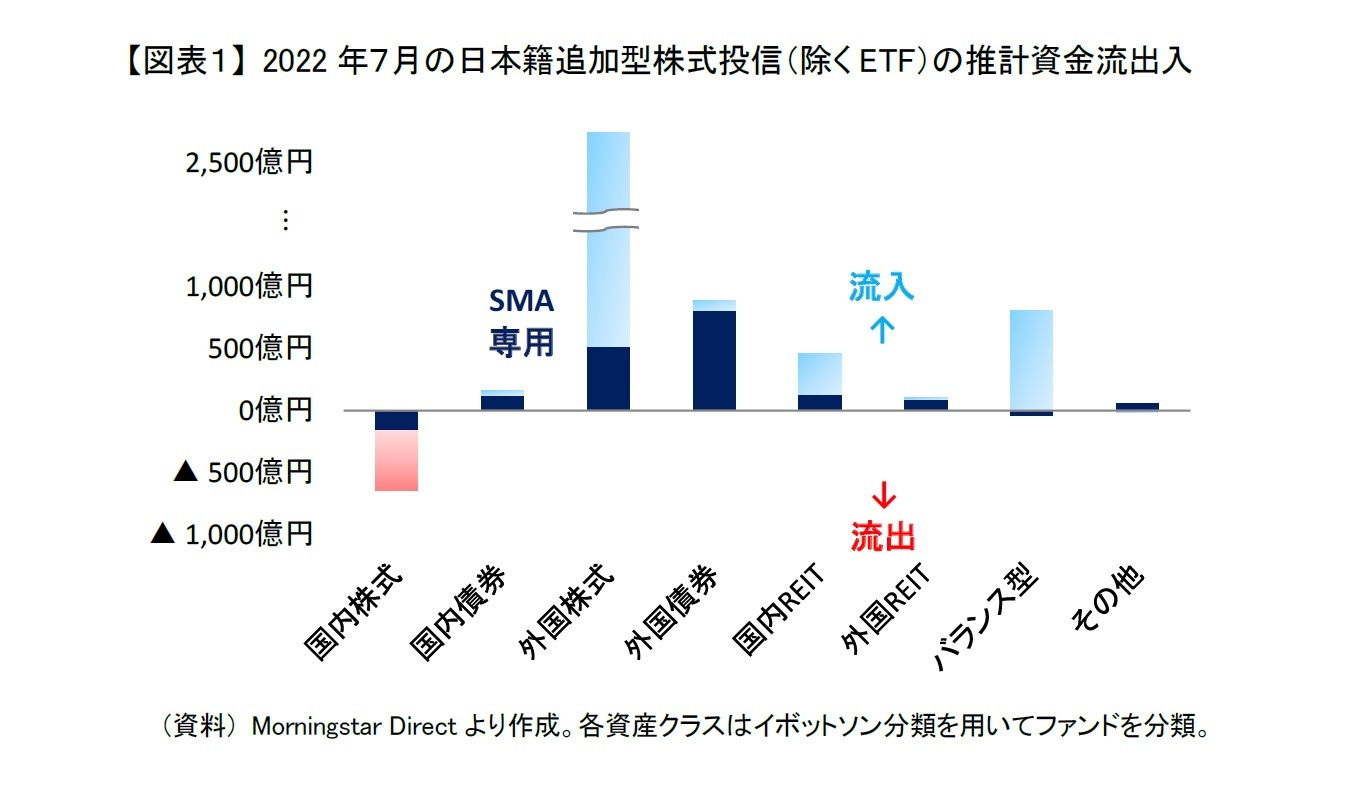

2022年7月の日本籍追加型株式投信(ETFを除く。以降、ファンドと表記)の推計資金流出入をみると、7月も主として外国株式を投資対象とするファンドを中心にファンド全体に4,500億円の資金流入があったが【図表1】、6月の9,000億円の流入から半減した。資産クラス別で見ると、国内株式ファンドは資金流出に転じ、さらに国内債券以外の資産クラスのファンドは資金流入が6月から鈍化した。

7月は国内株式ファンドから600億円の資金流出があった。SMA専用ファンド(紺棒)から200億円弱、さらにSMA専用以外でインデックス型から600億円の資金流出となった。国内株式の上昇に伴ってインデックス型を中心に利益確定の売却が膨らみ資金流出に転じた。実際にインデックス型からの資金流出は、日経平均株価が2万7,000円を超えた翌営業日の21日から25日の3営業日に集中していた。

7月は国内株式ファンドから600億円の資金流出があった。SMA専用ファンド(紺棒)から200億円弱、さらにSMA専用以外でインデックス型から600億円の資金流出となった。国内株式の上昇に伴ってインデックス型を中心に利益確定の売却が膨らみ資金流出に転じた。実際にインデックス型からの資金流出は、日経平均株価が2万7,000円を超えた翌営業日の21日から25日の3営業日に集中していた。

アクティブ型の外国株式ファンドへの資金流入がほぼ止まる

また、外国株式ファンドへの資金流入も7月は2,700億円と6月の4,200億円から1,500億円減少した。SMA専用の外国株式ファンドに500億円の資金流入があったが、SMA専用ファンドを除外すると2,200億円と2022年4月の3,000億円を下回り、2022年に入って最小となった。タイプ別にはインデックス型に2,000億円、その他のいわゆるアクティブ型に240億円の資金流入があり、6月の2,900億円、900億円からともに減少した。

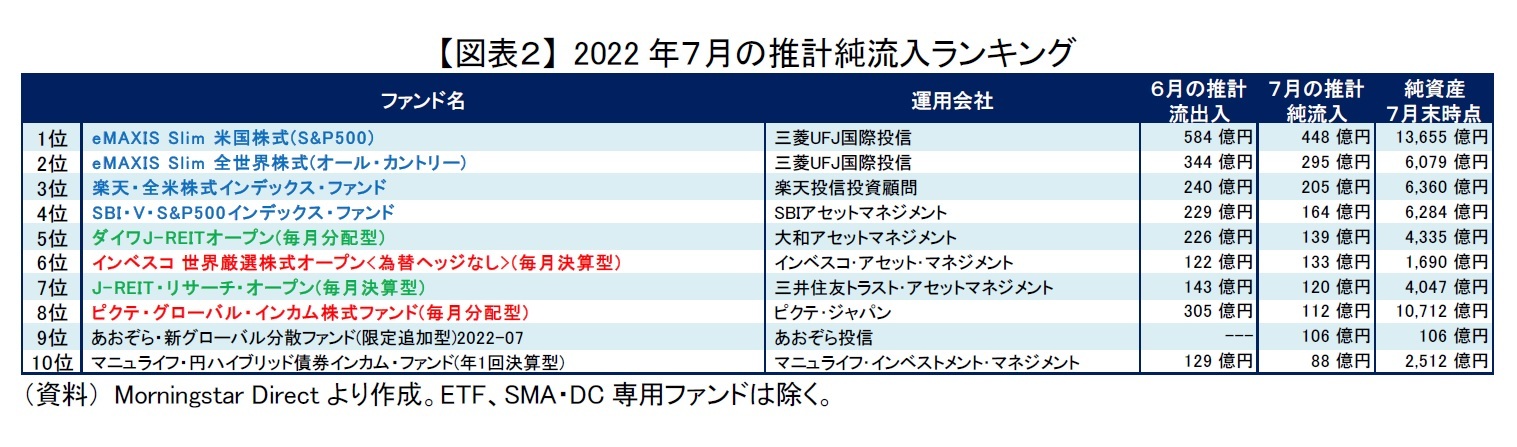

7月の外国株式ファンドはタイプによらず多くのもので基準価額が上昇したため、資金流入が鈍化したと思われる。特に2022年に入ってインデックス型では、基準価額が下落した月は設定額が増え資金流入が膨らみ、その一方で上昇した月は解約額が増え資金流入が減少する傾向がみられる。資金流入が大きかった上位4本(青太字)のインデックス型をみても、7月は軒並み6月から資金流入が鈍化している【図表2】。それでも外国株式のインデックス型には国内株式と違って少ない月でも2,000億円程度の流入があり、積立投資の買付によって資金流入が底上げされていることがうかがえる。

その一方でアクティブ型の外国株式ファンドは資金流出こそしていないが、流入金額が240億円しかなかった。7月に売れたファンドがなかったわけではないが、上位2本のファンド(赤太字)の流入額が250億円とアクティブ型全体の流入額240億円を上回っていた。ほとんどのアクティブ型の外国株式ファンドで資金流入が止まった、もしくはやや資金流出していたことが分かる。

7月の外国株式ファンドはタイプによらず多くのもので基準価額が上昇したため、資金流入が鈍化したと思われる。特に2022年に入ってインデックス型では、基準価額が下落した月は設定額が増え資金流入が膨らみ、その一方で上昇した月は解約額が増え資金流入が減少する傾向がみられる。資金流入が大きかった上位4本(青太字)のインデックス型をみても、7月は軒並み6月から資金流入が鈍化している【図表2】。それでも外国株式のインデックス型には国内株式と違って少ない月でも2,000億円程度の流入があり、積立投資の買付によって資金流入が底上げされていることがうかがえる。

その一方でアクティブ型の外国株式ファンドは資金流出こそしていないが、流入金額が240億円しかなかった。7月に売れたファンドがなかったわけではないが、上位2本のファンド(赤太字)の流入額が250億円とアクティブ型全体の流入額240億円を上回っていた。ほとんどのアクティブ型の外国株式ファンドで資金流入が止まった、もしくはやや資金流出していたことが分かる。

分散投資の意識が高まっている?

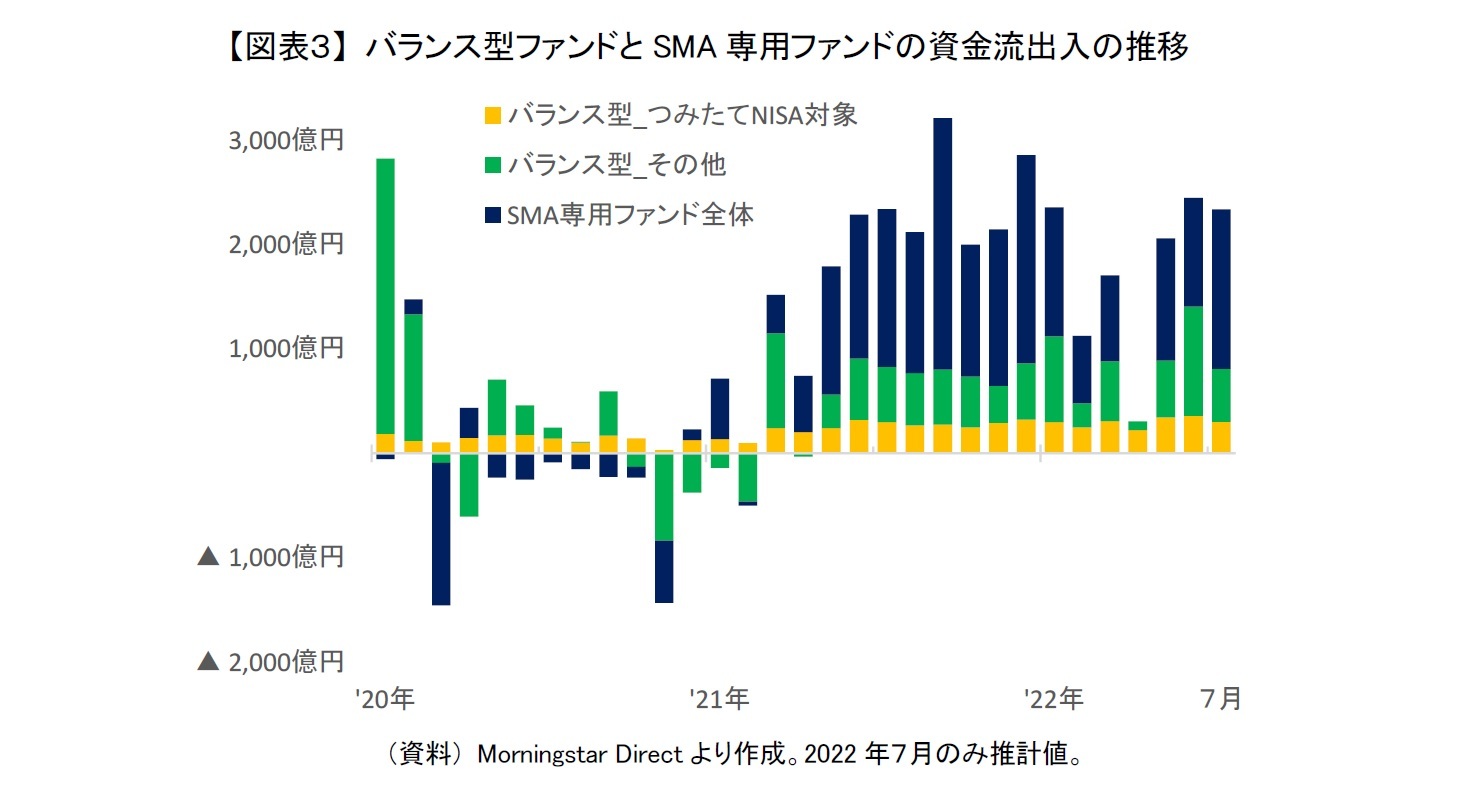

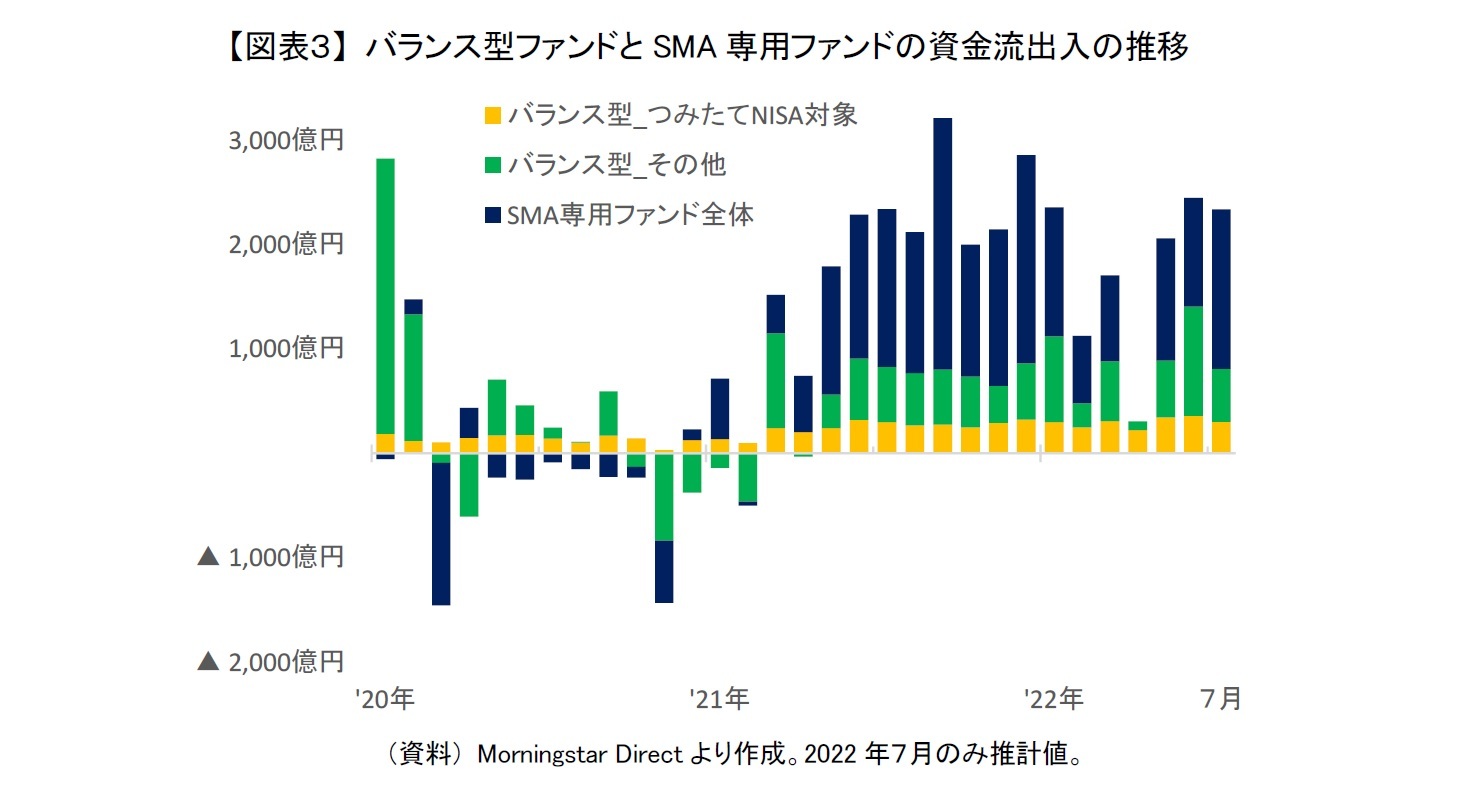

7月は資産クラス別ではなくSMA専用ファンド(紺棒)のくくりでみると、1,500億円の資金流入があり6月の1,000億円から増加した【図表3】。ここ最近を振り返ってみても、SMA専用ファンドは4月に資金流入が止まっていたが5月、6月、7月と1,000億円以上の資金流入が続いている。バランス型ファンドについても、つみたてNISA対象ファンド(黄棒)に安定した資金流入が続いていることもあり、5月、6月、7月は昨年と同水準の資金流入があった。

このことからラップ口座やバランス型ファンドの販売は比較的、堅調であることがうかがえる。先行きの不透明感が高く、また世界的に金融商品の価格変動が大きくなる中、改めて分散投資が意識され、簡単に分散投資が実践できるラップ口座やバランス型ファンドに注目する投資家が増えているのかもしれない。

このことからラップ口座やバランス型ファンドの販売は比較的、堅調であることがうかがえる。先行きの不透明感が高く、また世界的に金融商品の価格変動が大きくなる中、改めて分散投資が意識され、簡単に分散投資が実践できるラップ口座やバランス型ファンドに注目する投資家が増えているのかもしれない。

追加投資しないのも悪くない

ただ、7月はファンド全体への資金流入4,500億円からSMA専用ファンドへの流入額1,500億円、さらに積立投資の買付が多いと思われるインデックス型の外国株式ファンドへの流入額2,000億円を除外すると、1,000億円の流入しかなかった。7月に資金流入が大きかったファンドをみても、上位4本(青太字)がインデックス型の外国株式ファンドであり、主にネット証券で販売されているものであった。そのため7月は流入金額以上にファンドの販売、特に対面での販売は低調だったと推測される。

なお、7月に資金流入が大きかったインデックス型以外のファンドには外国株式ファンド2本(赤太字)、国内REITファンド2本(緑太字)、計4本の毎月分配型が含まれていた。ファンドの販売自体が低調な中でも毎月分配型が相対的に売れており、毎月分配型の人気が根強いことが分かる。

足元の難しい投資環境を考えると、地域、時間、資産の3つの分散を意識して機械的に粛々と積立投資するのも一つであるが、積極的に追加投資などせずに行く先を見守るのも悪くない選択である。それではファンドの販売会社からすると商売にならないと思われるかもしれないが、このような時は特に目先の収益を意識して投資戦略や商品の提案をするよりも、顧客が保有している商品のフォローアップに注力することが長期的な信頼獲得につながるのではないだろうか。顧客にとって判断が難しいこの局面を乗り切れるようにアドバイスすることこそが、本当に必要なサービスであり、販売会社や資産運用業界全体にとっても長期的にプラスなると筆者は考えている。

なお、7月に資金流入が大きかったインデックス型以外のファンドには外国株式ファンド2本(赤太字)、国内REITファンド2本(緑太字)、計4本の毎月分配型が含まれていた。ファンドの販売自体が低調な中でも毎月分配型が相対的に売れており、毎月分配型の人気が根強いことが分かる。

足元の難しい投資環境を考えると、地域、時間、資産の3つの分散を意識して機械的に粛々と積立投資するのも一つであるが、積極的に追加投資などせずに行く先を見守るのも悪くない選択である。それではファンドの販売会社からすると商売にならないと思われるかもしれないが、このような時は特に目先の収益を意識して投資戦略や商品の提案をするよりも、顧客が保有している商品のフォローアップに注力することが長期的な信頼獲得につながるのではないだろうか。顧客にとって判断が難しいこの局面を乗り切れるようにアドバイスすることこそが、本当に必要なサービスであり、販売会社や資産運用業界全体にとっても長期的にプラスなると筆者は考えている。

環境のテーマ型株式ファンドが好調

7月に高パフォーマンスであったファンドをみると、世界的に株価が上昇する中、特に一部の環境・エコのテーマ型の外国株式ファンド(青太字)が好調であった【図表4】。ただ、それらのファンドと7月資金流入が最も大きかった2本のインデックス型(参考)のパフォーマンスを比べると、7月こそ大きく上回っていたが、過去1年でみると劣後している。それに加えてテーマ型はインデックス型と比較して信託報酬も低くはない。

環境・エコという投資テーマ自体は、これからも注目され続けることに疑いの余地はないが、それらのテーマ型ファンドへの投資が長期的に市場平均を上回るような収益獲得に本当につながるのか注目していきたい。

環境・エコという投資テーマ自体は、これからも注目され続けることに疑いの余地はないが、それらのテーマ型ファンドへの投資が長期的に市場平均を上回るような収益獲得に本当につながるのか注目していきたい。

(ご注意)当資料のデータは信頼ある情報源から入手、加工したものですが、その正確性と完全性を保証するものではありません。当資料の内容について、将来見解を変更することもあります。当資料は情報提供が目的であり、投資信託の勧誘するものではありません。

(2022年08月04日「研究員の眼」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1785

経歴

- 【職歴】

2008年 大和総研入社

2009年 大和証券キャピタル・マーケッツ(現大和証券)

2012年 イボットソン・アソシエイツ・ジャパン

2014年 ニッセイ基礎研究所 金融研究部

2022年7月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・投資信託協会「すべての人に世界の成長を届ける研究会」 客員研究員(2020・2021年度)

前山 裕亮のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/08 | 国内株式投信の売り一巡か?~2025年9月の投信動向~ | 前山 裕亮 | 研究員の眼 |

| 2025/10/07 | 株主資本コストからみた米国株式~足元の過熱感の実態は?~ | 前山 裕亮 | 基礎研レポート |

| 2025/09/05 | 外国株式の長期保有が増加?~2025年8月の投信動向~ | 前山 裕亮 | 研究員の眼 |

| 2025/08/07 | 高値警戒感から米国株離れか~2025年7月の投信動向~ | 前山 裕亮 | 研究員の眼 |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【対面でのファンド販売が特に低調に~2022年7月の投信動向~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

対面でのファンド販売が特に低調に~2022年7月の投信動向~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.