- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 投資信託 >

- 外国株式の長期保有が増加?~2025年8月の投信動向~

コラム

2025年09月05日

文字サイズ

- 小

- 中

- 大

外国株式ファンドへの資金流入が回復

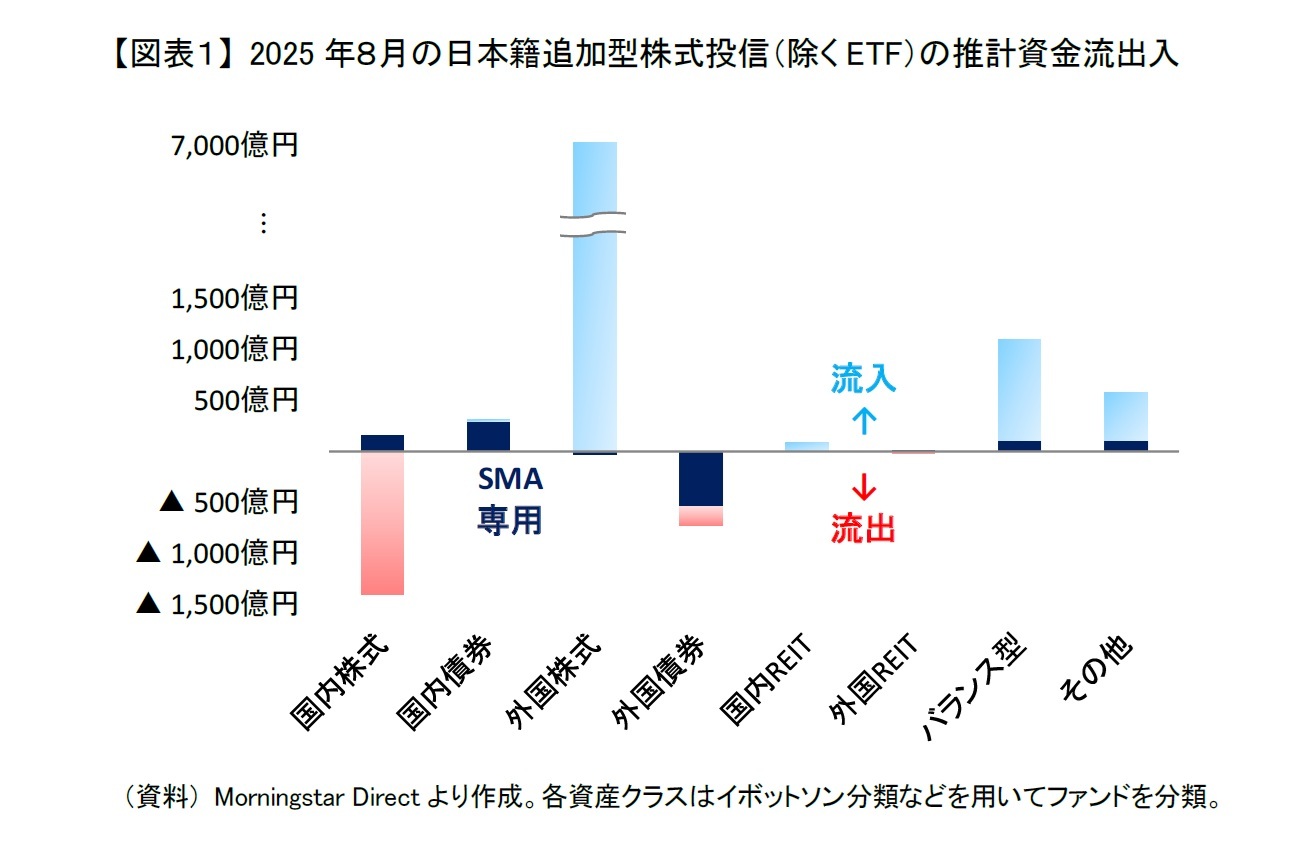

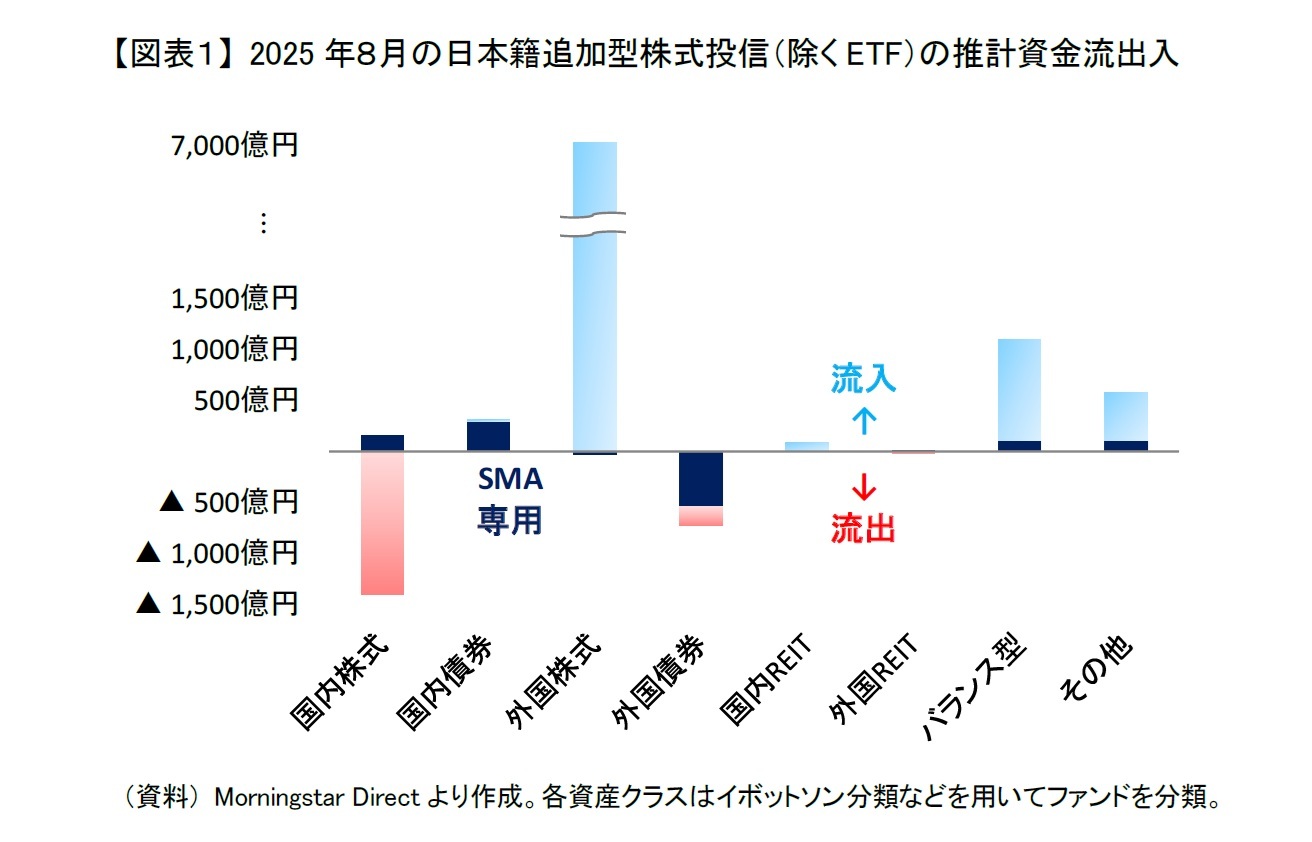

2025年8月の日本籍追加型株式投信(ETFを除く。以降、ファンドと表記)の推計資金流出入を見ると、8月は外国株式ファンドに7,000億円の資金流入があった【図表1】。外国株式ファンドへの流入額は1月の1兆9,700億円をピークに減少が続き、7月には4,200億円と新NISAが開始された2024年以降で最小を記録していたが、8月は7カ月ぶりに反転した形である。

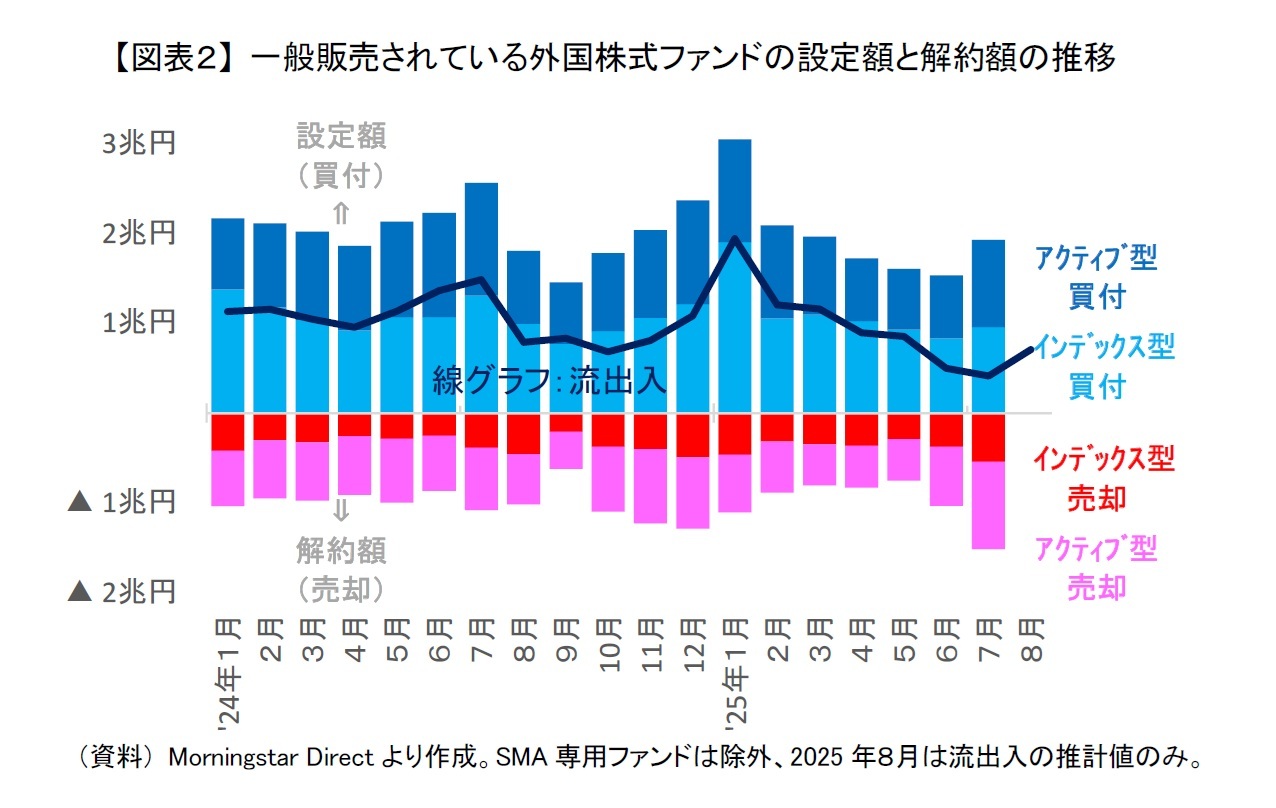

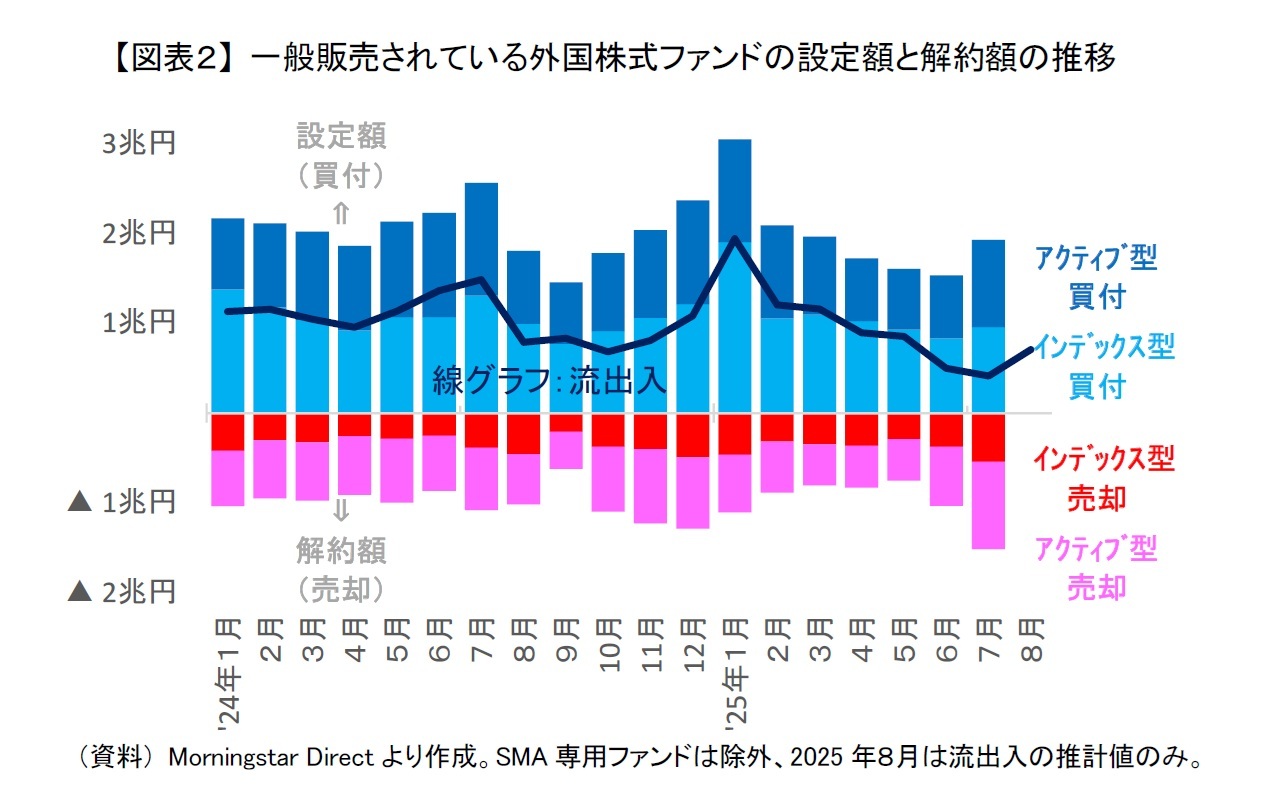

一般販売されている外国株式ファンドをタイプ別に見ると、インデックス型には5,300億円と7月の4,100億円から増加した。2024年と比べて見ても、2024年の8月、9月、10月とほぼ同規模まで回復した。さらにアクティブ型は7月に100億円未満の流出超過であったが、8月に再び1,700億円の資金流入に転じた。

一般販売されている外国株式ファンドをタイプ別に見ると、インデックス型には5,300億円と7月の4,100億円から増加した。2024年と比べて見ても、2024年の8月、9月、10月とほぼ同規模まで回復した。さらにアクティブ型は7月に100億円未満の流出超過であったが、8月に再び1,700億円の資金流入に転じた。

売却の減少は一時的か?

これまで外国株式ファンドは2月以降、インデックス型、アクティブ型ともに買付が減少し、それに伴って資金流入も鈍化していた【図表2】。ただ、この7月はタイプによらず買付が増加していた。その一方で売却が一般販売されているインデックス型で5,400億円、アクティブ型で9,700億円と、いずれも過去最大と膨らんだ結果、資金流入の減少が止まらなかった。あくまでも詳細情報の公表を待つ必要があるが、8月は買付が堅調だった上に売却が減少したため資金流入が増加したものと推察される。

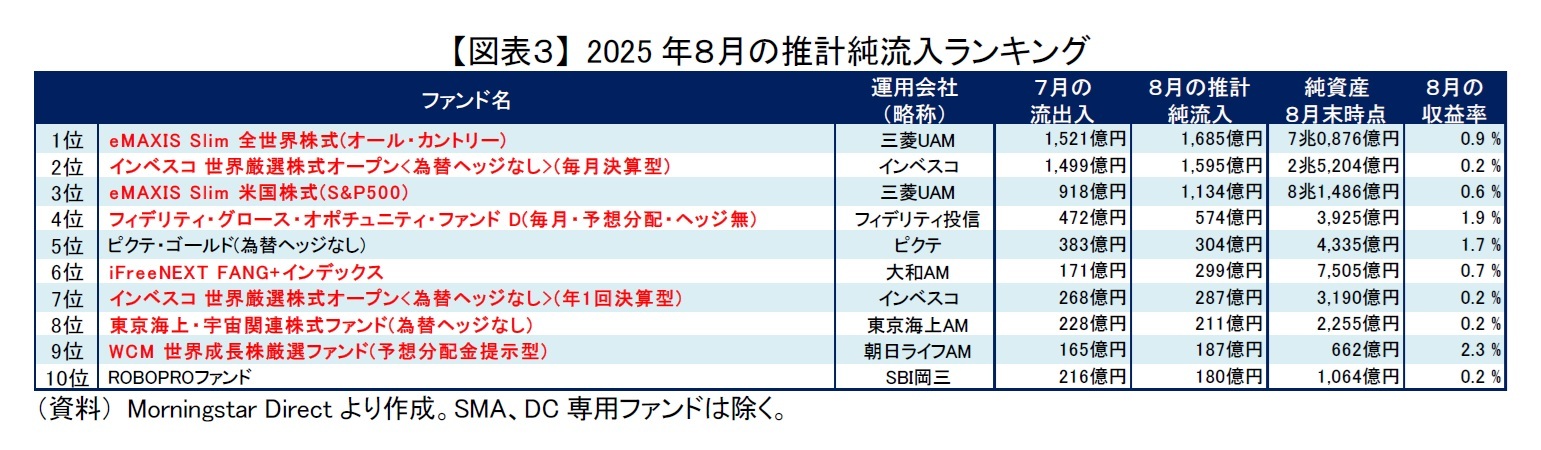

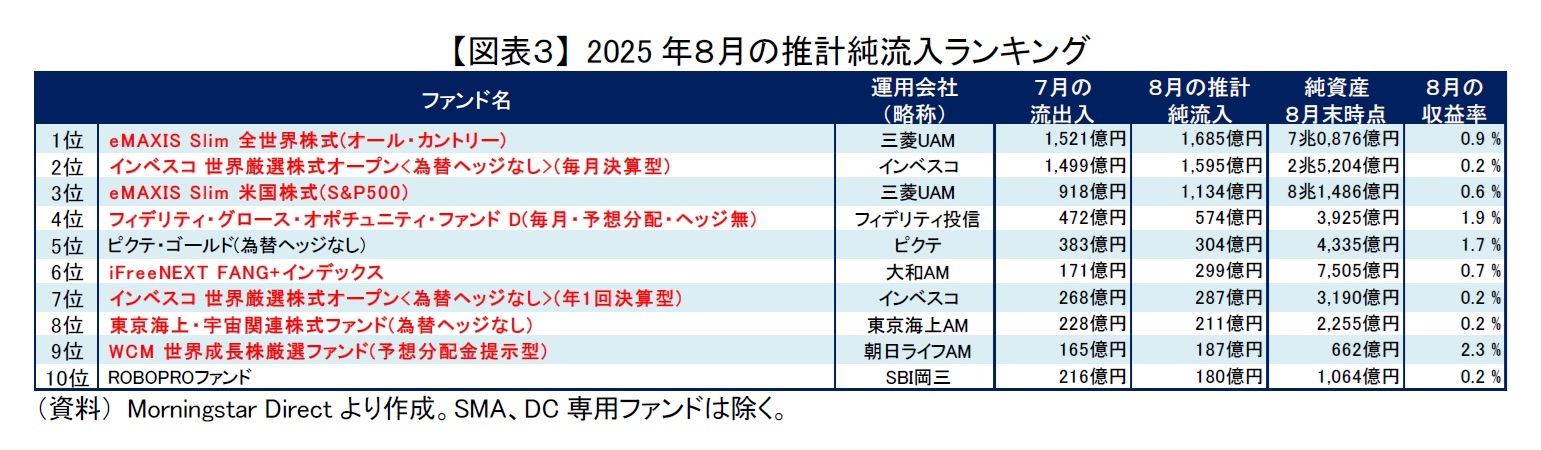

ただし、8月は単に利益確定の売却が出にくかっただけの可能性もある。7月と同様に米国株式の主要指数が史上最高値を更新するなど世界的に株価は上昇したが、過熱感も意識されたこともあり上昇は小幅にとどまった。加えて、月初に1ドル149円を上回っていたのが月末に147円を下回るなど、月を通じてやや円高が進行したことで、多くの外国株式ファンドの基準価額は横ばいでの推移となったためである。実際に8月に資金流入が大きかった外国株式ファンド(赤字)を見ても、8本中6本で8月の収益率が1%以内であった【図表3】。つまり、今後の市場環境次第では外国株式ファンドで再び売却が膨らみ、再び資金流入が減少するかもしれない。

それでも外国株式ファンドの売却はごく一部

なお、このように外国株式ファンドの売却が7月に過去最大を記録した背景には、外国株式ファンドの残高が大規模な資金流入に伴い急激に増加していることが考えられる。ただ、残高ほどは売却が増えておらず、外国株式ファンド全体でみるとインデックス型、アクティブ型問わず、長期保有する人が増えている可能性が高い。

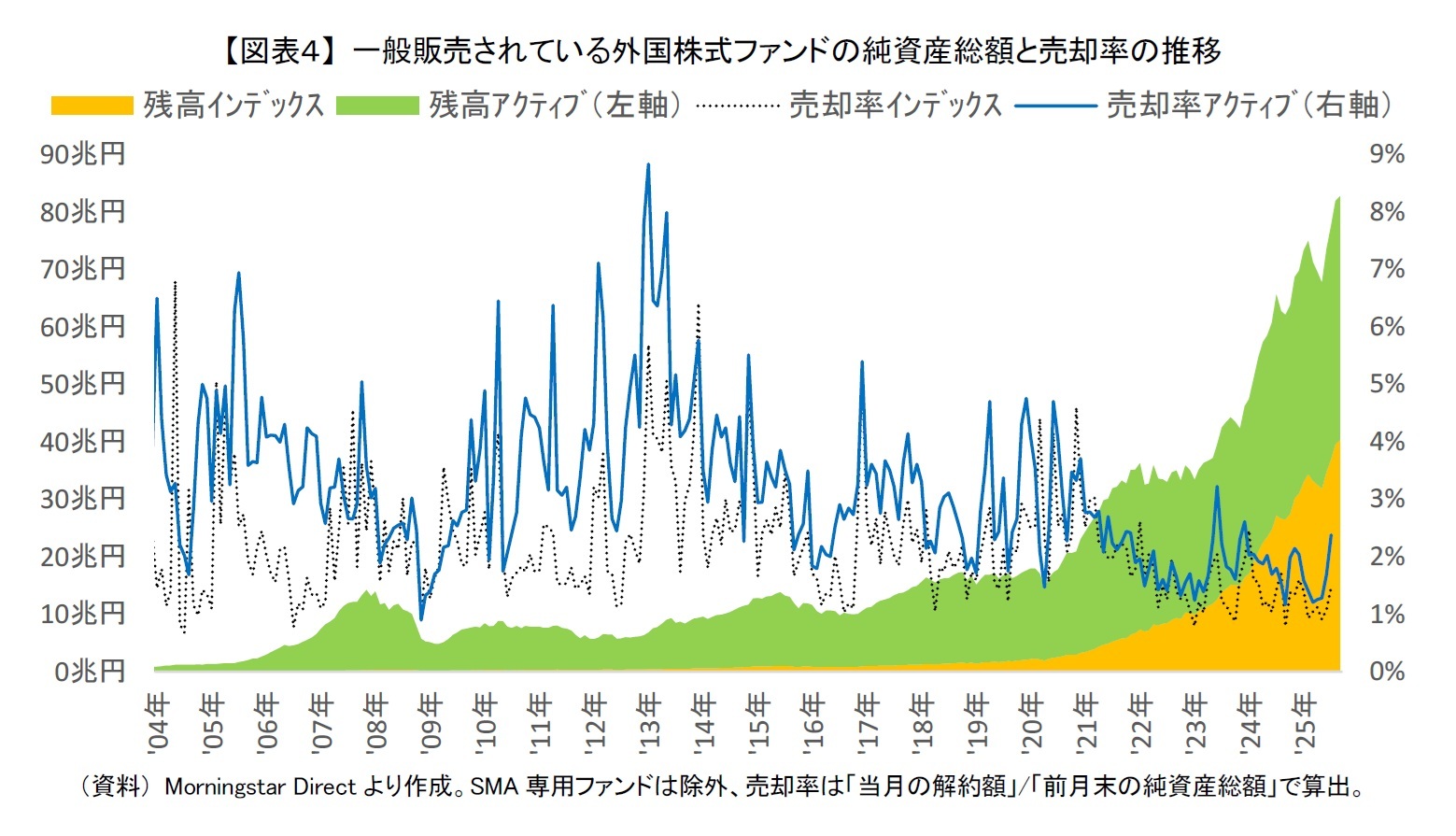

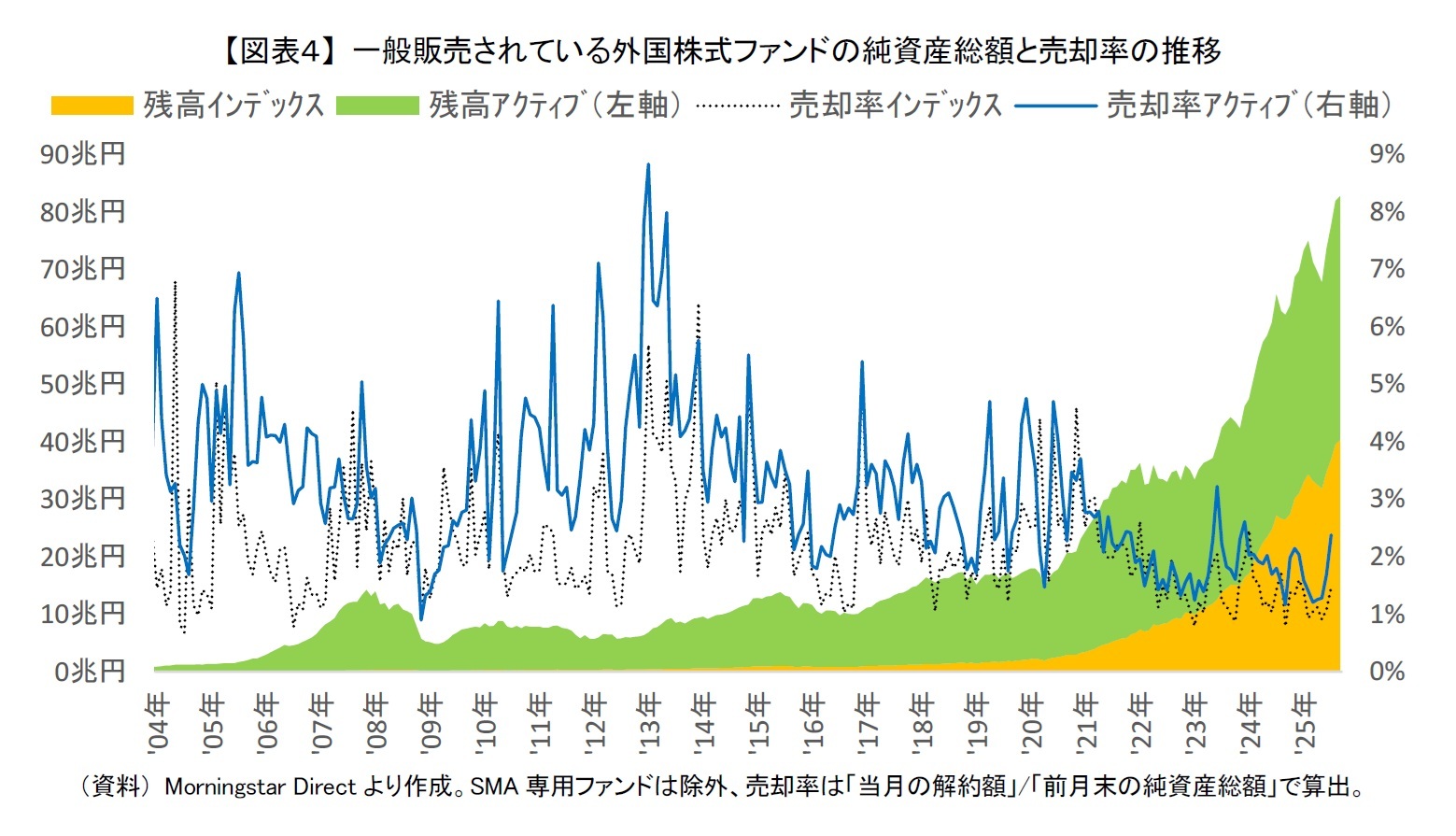

実際に一般販売されている外国株式ファンドの純資産総額(面グラフ)は、2025年8月末に83兆円に達している【図表4】。20兆円を超えたのが2020年8月であったため、この5年で4倍になった計算になる。5年累積で38兆円の資金流入があり、さらに基準価額の上昇も上乗せされた結果といえる。特にインデックス型(黄色面)は、純資産総額が5年前に3兆円に満たなかったが、足元では40兆円を超えており顕著であった。2025年中にはアクティブ型を上回りそうな勢いである。

ここでインデックス型とアクティブ型それぞれで毎月の売却率(線グラフ)を単純に「当月の解約額」を「前月末の純資産総額」で算出してみた。金融庁が投信の回転売買を問題視した2013年には、アクティブ型で売却率が5%を超える月もあった。それが足元では、過去最大となった2025年7月でも、売却率がインデックス型で1%台、アクティブ型で2%台となっている。2020年以前と比べると低水準で収まっており、純資産総額が急増した割には売却が出ていないことが分かる。

実際に一般販売されている外国株式ファンドの純資産総額(面グラフ)は、2025年8月末に83兆円に達している【図表4】。20兆円を超えたのが2020年8月であったため、この5年で4倍になった計算になる。5年累積で38兆円の資金流入があり、さらに基準価額の上昇も上乗せされた結果といえる。特にインデックス型(黄色面)は、純資産総額が5年前に3兆円に満たなかったが、足元では40兆円を超えており顕著であった。2025年中にはアクティブ型を上回りそうな勢いである。

ここでインデックス型とアクティブ型それぞれで毎月の売却率(線グラフ)を単純に「当月の解約額」を「前月末の純資産総額」で算出してみた。金融庁が投信の回転売買を問題視した2013年には、アクティブ型で売却率が5%を超える月もあった。それが足元では、過去最大となった2025年7月でも、売却率がインデックス型で1%台、アクティブ型で2%台となっている。2020年以前と比べると低水準で収まっており、純資産総額が急増した割には売却が出ていないことが分かる。

8月はファンド全体でも流入急増

外国株式ファンド以外では、バランス型ファンドでも8月に1,100億円の資金流入があり、7月の700億円から増加した。また、国内株式ファンドは8月も流出超過であったが、8月の流出額は1,200億円と7月の2,400億円から減少した。そのため、ファンド全体で見ても8月は7,100億円の資金流入と7月の2,700億円から急増した。

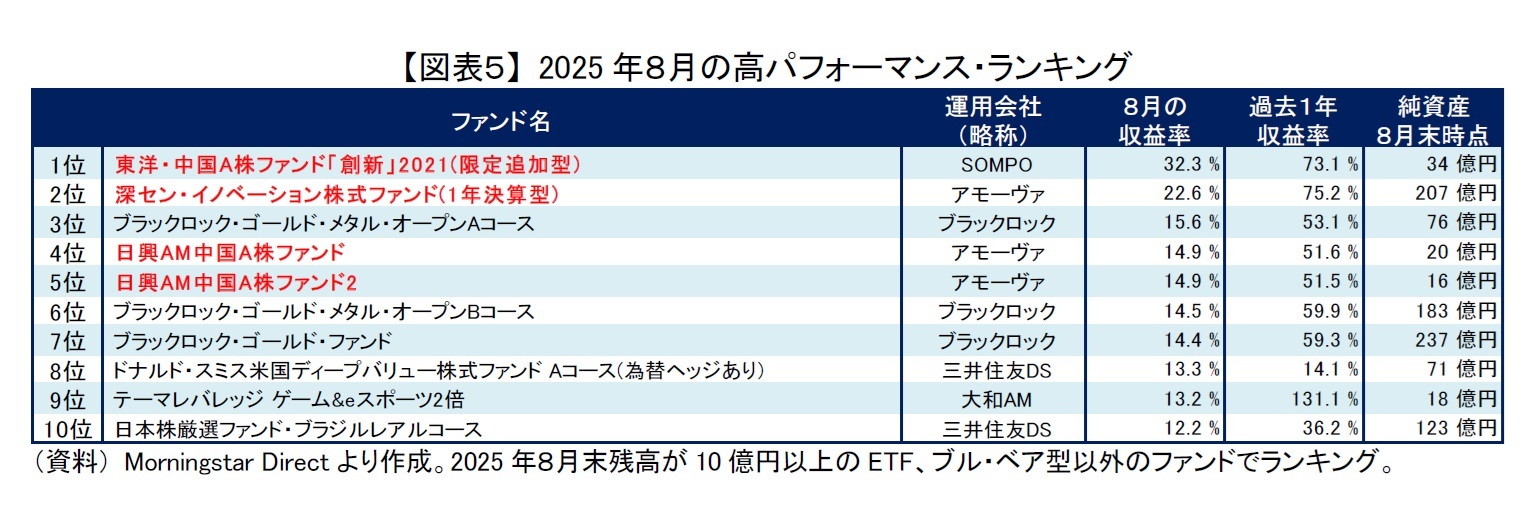

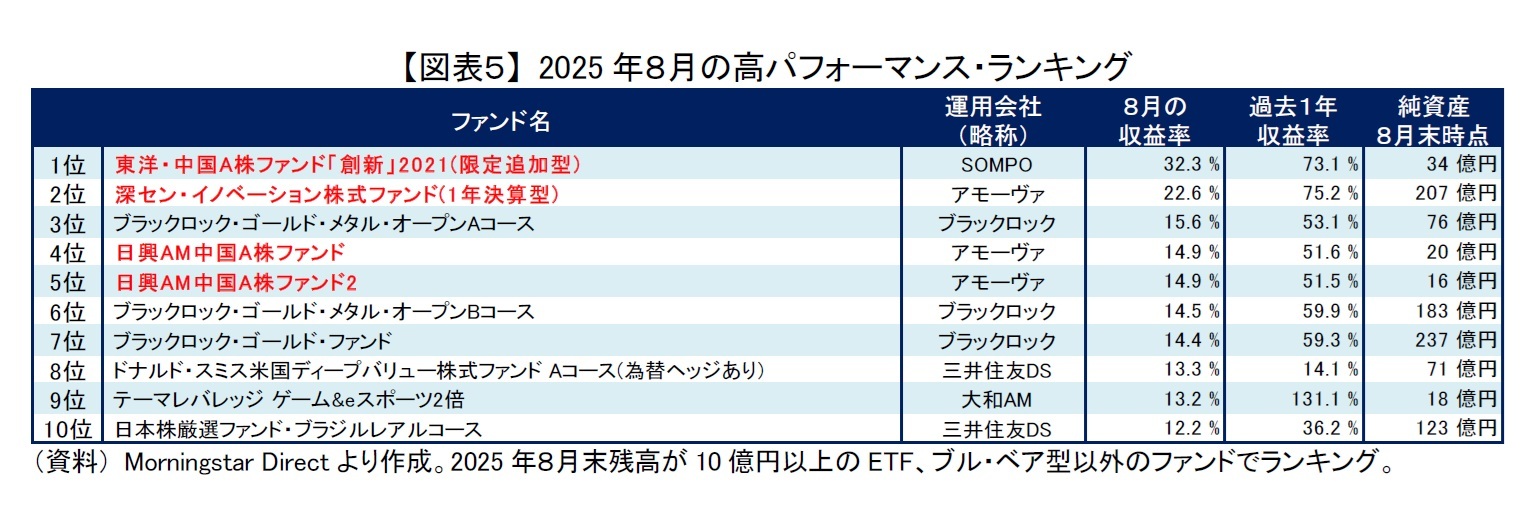

中国株式ファンドの一部が好調

8月も、高パフォーマンスをあげる中国株式ファンド(赤太字)があった【図表5】。ただ、中国株式ファンド自体は2021年7月以降、資金流出が続いており、この8月も20億円と少額ではあるが流出超過であった。

(2025年09月05日「研究員の眼」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1785

経歴

- 【職歴】

2008年 大和総研入社

2009年 大和証券キャピタル・マーケッツ(現大和証券)

2012年 イボットソン・アソシエイツ・ジャパン

2014年 ニッセイ基礎研究所 金融研究部

2022年7月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・投資信託協会「すべての人に世界の成長を届ける研究会」 客員研究員(2020・2021年度)

前山 裕亮のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/12 | インデックス型外株で流入加速~2025年10月の投信動向~ | 前山 裕亮 | 研究員の眼 |

| 2025/10/08 | 国内株式投信の売り一巡か?~2025年9月の投信動向~ | 前山 裕亮 | 研究員の眼 |

| 2025/10/07 | 株主資本コストからみた米国株式~足元の過熱感の実態は?~ | 前山 裕亮 | 基礎研レポート |

| 2025/09/05 | 外国株式の長期保有が増加?~2025年8月の投信動向~ | 前山 裕亮 | 研究員の眼 |

新着記事

-

2025年11月12日

貸出・マネタリー統計(25年10月)~銀行貸出がコロナ禍以来の高い伸びに -

2025年11月12日

インデックス型外株で流入加速~2025年10月の投信動向~ -

2025年11月12日

景気ウォッチャー調査2025年10月~高市政権への期待から、先行き判断DIは前月から4.6ポイントの大幅上昇~ -

2025年11月11日

年金の「年収の壁」が実質引上げ!? 4月からは残業代を含まない判定も~年金改革ウォッチ 2025年11月号 -

2025年11月11日

Investors Trading Trends in Japanese Stock Market:An Analysis for October 2025

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【外国株式の長期保有が増加?~2025年8月の投信動向~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

外国株式の長期保有が増加?~2025年8月の投信動向~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.