- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- ECBの新枠組みだけではユーロ圏の分断化は防げない

2022年08月08日

文字サイズ

- 小

- 中

- 大

PEPP再投資の柔軟活用はすでに始まっている

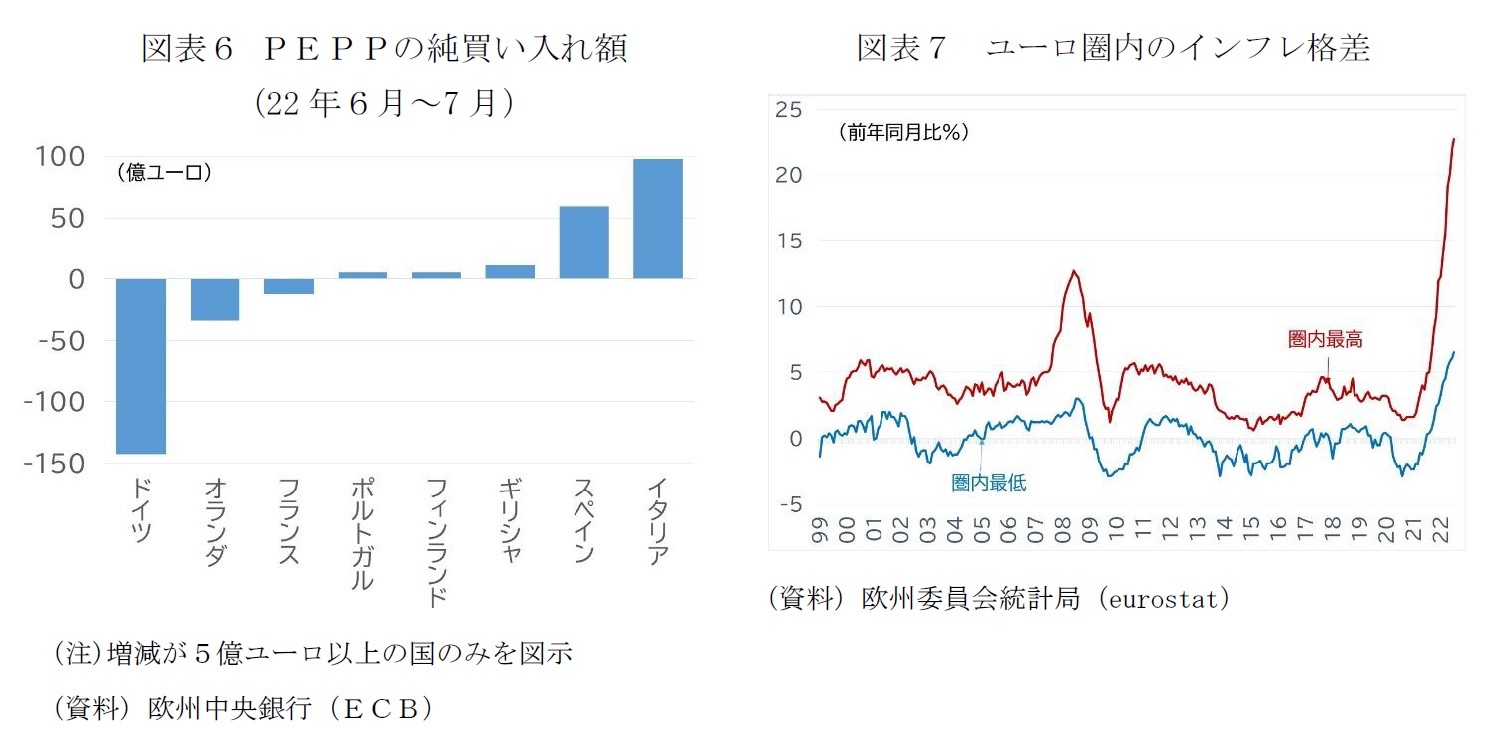

一方、すでに活用されているのが、(2)のPEPPの償還資金の再投資である。8月2日にECBが公表した6~7月分のPEPPの純買い入れに関する国別の内訳のデータによれば、ドイツの143億ユーロを筆頭に、オランダが33.8億ユーロ、フランスが12.1億ユーロの減少している。他方、イタリアが97.6億ユーロ、スペインが59.1億ユーロ、ギリシャが10.9億ユーロ、フィンランドが5.4億ユーロ、ポルトガルが5.1億ユーロ増加している(図表6)。フィンランドを例外として、高格付け国の償還資金を原資として、低格付け国を支援する傾向が明確に表れている8。

50bpの利上げを決めた7月政策理事会後、ドイツとイタリアの利回り格差は再び240bpを超えたが、直近(8月5日時点)は202bpまで縮小している(図表4)。理事会後の利回り格差の拡大は、理事会当日の7月21日に、イタリアの信用力の下支えに貢献してきたドラギ首相が辞任し、9月25日の総選挙を経て、メローニ党首率いる「イタリアの同胞」、サルビーニ元副首相率いる「同盟」、ベルルスコーニ元首相率いる「フォルツァ・イタリア」の右派3党によるポピュリスト政権の誕生という2018年と同じようなリスクが意識されたからであろう。その後の利回り格差の縮小は、PEPPの再投資やTPIの導入よりも、景気後退懸念の高まりによるドイツの長期金利低下という要因が効いていると思われる。

50bpの利上げを決めた7月政策理事会後、ドイツとイタリアの利回り格差は再び240bpを超えたが、直近(8月5日時点)は202bpまで縮小している(図表4)。理事会後の利回り格差の拡大は、理事会当日の7月21日に、イタリアの信用力の下支えに貢献してきたドラギ首相が辞任し、9月25日の総選挙を経て、メローニ党首率いる「イタリアの同胞」、サルビーニ元副首相率いる「同盟」、ベルルスコーニ元首相率いる「フォルツァ・イタリア」の右派3党によるポピュリスト政権の誕生という2018年と同じようなリスクが意識されたからであろう。その後の利回り格差の縮小は、PEPPの再投資やTPIの導入よりも、景気後退懸念の高まりによるドイツの長期金利低下という要因が効いていると思われる。

8 フィンランドに関してはロシアと長い国境線を有するリスクが意識する市場の動きをECBが牽制する役割を果たした可能性もある。

イタリアはTPIの「基準」に現時点では適合、しかし、今後、逸脱する恐れはある

TPIの潜在的な受益国であるイタリアの財政赤字のGDP比が20年は9.6%、21年は7.2%と過剰な財政赤字の基準値である3%を大きく超えている。政府債務残高は20年の同155.3%から同150.8%に低下したが、EUが健全性の目安とする同60%から大きく乖離しており、EUが財政ルールで求めるスピードでの削減が進んでいない。しかし、EUの財政ルールはコロナ対応の特別措置(一般免責条項)が適用されているため(図表3)、イタリアはTPIの適用を判断する基準の1つであるEDP((1))の対象とはなっていない9。EIP((2))の対象ともなっていないが、ギリシャ、キプロスとともに「過剰な不均衡」は認められている10。ギリシャ、キプロスの不均衡が、過剰な政府債務と対外的な不均衡であるのに対して、イタリアの場合、対外的な不均衡はなく、過剰な政府債務と低生産性が指摘されている。この点は、(3)の判断基準の1つとなるIMFの国別サーベイランス(4条協議報告書)11の評価や、(4)の欧州委員会のCSRs12でも指摘されている。

イタリアの過剰な政府債務は低い生産性からくる低成長の結果であり、復興基金のRRSの利用計画でも約束したグリーン化、デジタル化投資や、税制・法制も含む広範な改革に取り組むことが求められる。

要して言えば、現時点でのイタリアはTPIの「基準」に一応適合しているが、基準から逸脱するおそれは十分にあり、期待を超える政策運営や改革の進展が必要とされる。PEPPの再投資を補完するTPIが、ストレス期の有効な手段となり得るのかは見極めが必要だ。

9 European Commission COM (2022) 630 final, 23.5.2022

10 European Commission COM (2021) 74 final 24.11.2021

11 IMF Country Report No. 22/555 Italy, August 2022

12 2022 European Semester: Country Specific Recommendations Italy COM(2022) 616 final, 23.5.2022

イタリアの過剰な政府債務は低い生産性からくる低成長の結果であり、復興基金のRRSの利用計画でも約束したグリーン化、デジタル化投資や、税制・法制も含む広範な改革に取り組むことが求められる。

要して言えば、現時点でのイタリアはTPIの「基準」に一応適合しているが、基準から逸脱するおそれは十分にあり、期待を超える政策運営や改革の進展が必要とされる。PEPPの再投資を補完するTPIが、ストレス期の有効な手段となり得るのかは見極めが必要だ。

9 European Commission COM (2022) 630 final, 23.5.2022

10 European Commission COM (2021) 74 final 24.11.2021

11 IMF Country Report No. 22/555 Italy, August 2022

12 2022 European Semester: Country Specific Recommendations Italy COM(2022) 616 final, 23.5.2022

ESMや復興基金も分断化抑制機能を果たす

ユーロ圏には、ESM、復興基金という分断化抑制の枠組みも備わっており、債務危機の抑止力は向上している。

イタリア経済の課題解決は容易ではないが、政治がEUとの対決色を強める方向には傾き難くなっている。イタリアは、復興基金からの最大の受益国であり、PEPPの再投資やTPIからの潜在的な受益国であること、財政ルールの「一般免責条項」は23年も延長の方向にあり、EUがユーロ危機時の財政緊縮を押し付けていないこと、さらにEUが進めるエネルギー危機対策でも、EUの政策からの受益が期待される。右派3党のポピュリスト政権が誕生した場合にも、EUと対決色を強め、自国を決定的な「分断化」に追い込むような事態を回避する力が働くと思われる13。

13 首相就任が有力視される「イタリアの同胞」のメローニ党首はEUに懐疑的で、フランスを攻撃対象としてきたが、政権の座が意識されるようになったことで主張を穏健化している。参考資料としてGiorgio Leali ‘Franco-Italian honeymoon hits troubled waters as Macron loses No. 1 ally in Rome’, POLITICO, August 5, 2022

イタリア経済の課題解決は容易ではないが、政治がEUとの対決色を強める方向には傾き難くなっている。イタリアは、復興基金からの最大の受益国であり、PEPPの再投資やTPIからの潜在的な受益国であること、財政ルールの「一般免責条項」は23年も延長の方向にあり、EUがユーロ危機時の財政緊縮を押し付けていないこと、さらにEUが進めるエネルギー危機対策でも、EUの政策からの受益が期待される。右派3党のポピュリスト政権が誕生した場合にも、EUと対決色を強め、自国を決定的な「分断化」に追い込むような事態を回避する力が働くと思われる13。

13 首相就任が有力視される「イタリアの同胞」のメローニ党首はEUに懐疑的で、フランスを攻撃対象としてきたが、政権の座が意識されるようになったことで主張を穏健化している。参考資料としてGiorgio Leali ‘Franco-Italian honeymoon hits troubled waters as Macron loses No. 1 ally in Rome’, POLITICO, August 5, 2022

持続するエネルギー危機、試される結束

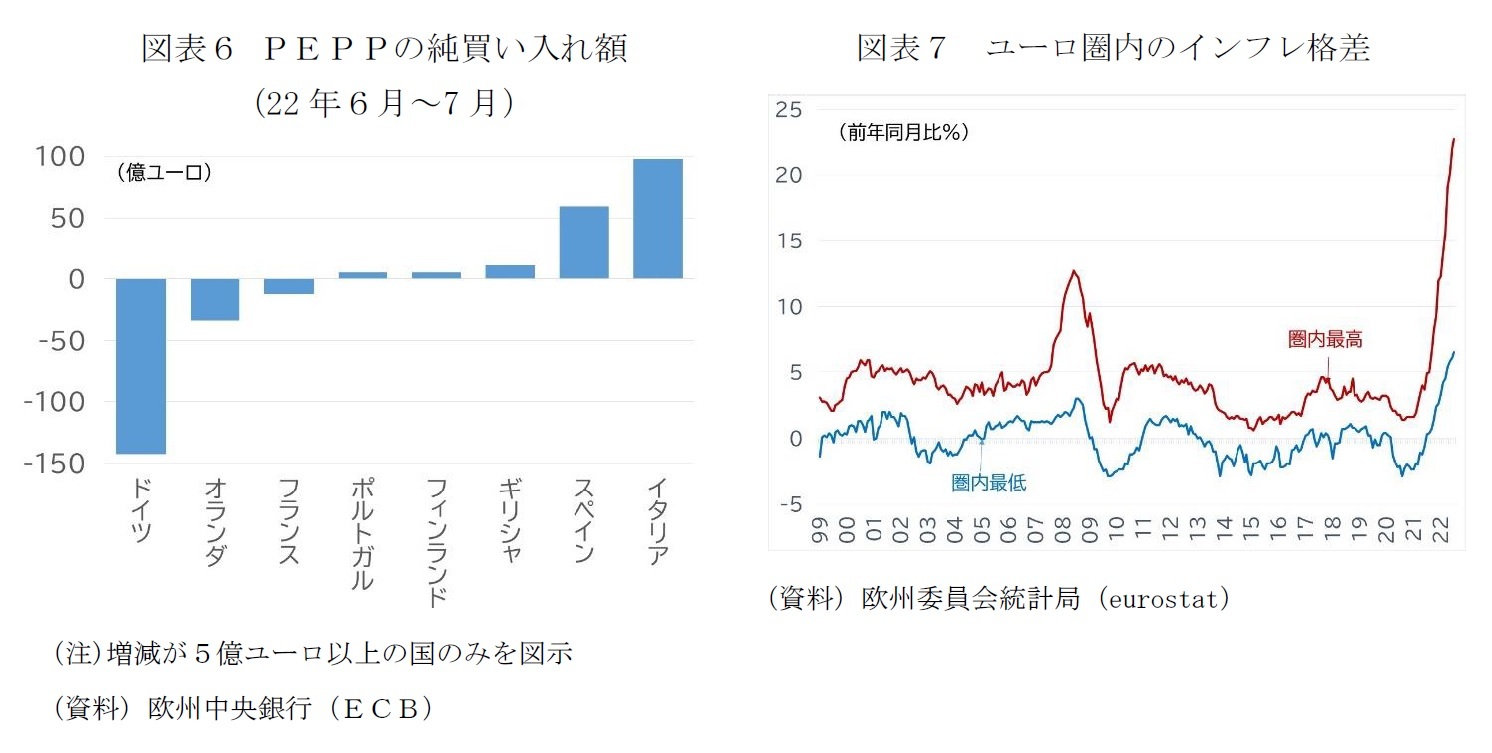

エネルギー危機下で、ユーロ圏内のインフレ格差は、導入以来の最高水準まで広がっている(図表7)。各国ごとのエネルギー構成の違いや、エネルギー価格安定化策、負担軽減策の違い、企業の価格設定行動の違い、さらに労働市場の構造的な差異(労使関係、賃金決定方式の違い)などを反映したものであり、この先も、圏内のインフレ格差は定着するおそれがある。

こうした非対称的なショックへの単一金融政策の効果は限られている。目下、ユーロ圏が直面しているロシアとの対立を背景とするエネルギー危機を乗り越えるためには、脱ロシア産化石燃料のための行動計画「REPowerEU」14に盛り込まれているようなエネルギー単一市場の強化という、ユーロ危機やコロナ禍とは異なるアプローチでの統合深化が必要になる。エネルギー構造や政策、既存のインフラや地理的条件の違いなどから、利害の対立も生じやすい。しかも、過去の危機対応を主導した独仏のリーダーシップが弱まっており、数年にわたり続くと見られる難局を乗り切るまで結束を維持し続けられるのかが試されることになる。

ラガルド総裁は、先に紹介したブログで、利上げを「インフレ率の低下に向けた私たちの旅の画期的な瞬間」と表現している。この先のECBとユーロの旅は長く、緊張を帯びる場面を迎えることもあるだろう。ロシアのウクライナ侵攻は、価値観を共有する同盟としてEUの特徴を際立たせた。各論での対立はあったとしても、決定的な決裂は回避すると見ている。

こうした非対称的なショックへの単一金融政策の効果は限られている。目下、ユーロ圏が直面しているロシアとの対立を背景とするエネルギー危機を乗り越えるためには、脱ロシア産化石燃料のための行動計画「REPowerEU」14に盛り込まれているようなエネルギー単一市場の強化という、ユーロ危機やコロナ禍とは異なるアプローチでの統合深化が必要になる。エネルギー構造や政策、既存のインフラや地理的条件の違いなどから、利害の対立も生じやすい。しかも、過去の危機対応を主導した独仏のリーダーシップが弱まっており、数年にわたり続くと見られる難局を乗り切るまで結束を維持し続けられるのかが試されることになる。

ラガルド総裁は、先に紹介したブログで、利上げを「インフレ率の低下に向けた私たちの旅の画期的な瞬間」と表現している。この先のECBとユーロの旅は長く、緊張を帯びる場面を迎えることもあるだろう。ロシアのウクライナ侵攻は、価値観を共有する同盟としてEUの特徴を際立たせた。各論での対立はあったとしても、決定的な決裂は回避すると見ている。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2022年08月08日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2015~2024年度 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017~2024年度 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022~2024年度 Discuss Japan編集委員

・ 2022年5月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

・ 2024年10月~ 雑誌『外交』編集委員

・ 2025年5月~ 経団連総合政策研究所特任研究主幹

伊藤 さゆりのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/30 | ドル離れとユーロ-地位向上を阻む内圧と外圧- | 伊藤 さゆり | |

| 2025/09/12 | 欧州経済見通し-関税合意後も不確実性が残る状況は続く | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/08/26 | 大砲かバターか-国防費の大幅引き上げに動く欧州の現実 | 伊藤 さゆり | 研究員の眼 |

| 2025/08/04 | 米EU関税合意-実効性・持続性に疑問符 | 伊藤 さゆり | Weekly エコノミスト・レター |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ECBの新枠組みだけではユーロ圏の分断化は防げない】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ECBの新枠組みだけではユーロ圏の分断化は防げないのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.