- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 財政・税制 >

- ふるさと納税、当初の想定と結果-寄付者像の現状を把握する

ふるさと納税、当初の想定と結果-寄付者像の現状を把握する

金融研究部 主任研究員・年金総合リサーチセンター・ジェロントロジー推進室・サステナビリティ投資推進室兼任 高岡 和佳子

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1――はじめに

当レポートでは、ふるさと納税の寄付者像に着目する。まず、報告書からふるさと納税創設当時にどのような寄付者像を想定していたかを読み取る。その上で、Twitterのテキストデータを用いて、寄付者像の現状把握を試み、当初の想定と結果を比較したい。

2――ふるさと納税研究会報告書から読み取る当時の寄付者像

また、報告書には寄付者の持ち出し(自己負担)が0円になると、まったく「志」が無いのに寄付する可能性も生じ、寄付に係る納税者の姿勢の真剣さに影響を及ぼすといった懸念も明記されている。寄付に係る納税者の真剣さが問題になるのは、寄付者が居住する地方団体の税収の減少や事務量の増加という負担を強いることに加え、寄付を受け入れる地方団体によるふるさと制度の濫用につながる可能性も指摘されている。

真剣さに欠ける寄付によるデメリットを排除した結果として、制度設計上はふるさとを応援したいという「志」を持っていても経済的に利用できない納税者もいる。ふるさとを応援したいという「志」を遂げるためなら、10万円支払っても良いと考えるほど高い「志」と経済的余裕を持つ人もいる一方で、ふるさとを応援したいという「志」を持っていても、中には1,000円しか払えない人もいる。「志」として適用下限額(現在は2,000円)を支払う必要があるので、ふるさとを応援したいという「志」を持っていても、1,000円しか払えない人は利用できないことになる。つまり、ふるさとを応援したいという「志」を持っているという想定ではあるが、実際は、「志」を遂げるためなら適用下限額(現在は2,000円)以上払っても良いと考えるほど、高い「志」を持っていることがふるさと納税適用の要件になっている。

寄付者は皆、ふるさとを応援したいという高い「志」持っているという想定だけでなく、寄付者は寄付金がどのように使われるのかという点に強い関心を持っていることも想定されていた。寄付者は寄付金がどのように使われるのかという点に強い関心を持っているという想定に基づき、報告書において、寄付を受け付ける地方団体は寄付金の使途を明らかにすることが望ましいと記されている。

以上から、ふるさと納税制度創設当時に想定されていた寄付者像の要件は二つあり、(1)ふるさとに貢献したいという高い「志」をもっていることと、(2)寄付金の使われ方に対する強い「関心」を持っていることであったことが分かる。

3――寄付者像の現状

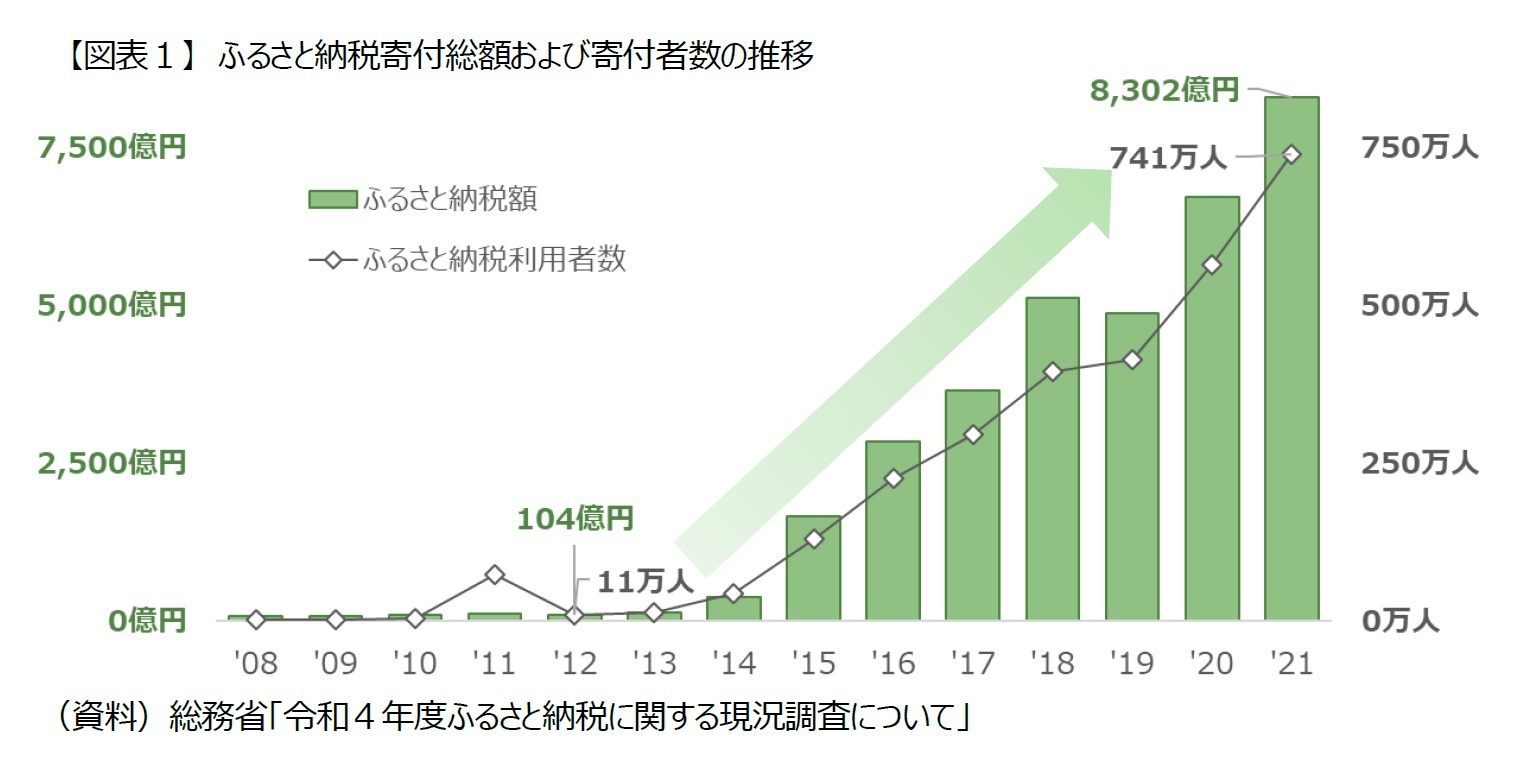

図表1の通り、返礼品に注目が集まり始めた2013年頃から、ふるさと納税の寄付総額、寄付者数ともに増加傾向にある(図表1)。ふるさと納税総額は2012年度が104億円であったのに対して2021年度は8,302億円で、9年間でおよそ80倍に増えている。2015年に、原則として自己負担額の2,000円を除いた全額が控除される限度額である「ふるさと納税枠」が2倍になった。限度額変更の影響で大幅に増えた寄付総額に比べると寄付者数の増加はやや少ないが、それでも寄付者数は2012年が11万人であったのに対して2021年は741万人で70倍以上に増えている。

返礼品に注目が集まる前の寄付者と、返礼品が話題に上がった後の寄付者では、寄付に係る納税者の姿勢の真剣さが異なる可能性がある。ふるさと納税に係る指定制度の下では、寄付額に対する返礼品の調達経費の割合を3割以下に抑える必要があるが、これは寄付者が6,700円程度以上寄付すれば、6,700円の3割である2,000円相当以上の返礼品を受け取ることが可能となる。適用下限額の2,000円は持ち出し(自己負担)であっても、2,000円相当以上の返礼品を受け取れるならば、実質的な自己負担が0円どころか、負担がマイナス(寄付者にとってはメリット)となる。そして、真剣さに欠ける寄付を排除する仕組みが機能しなくなり、真剣さに欠ける寄付を誘発するなど、当然納税者の姿勢の真剣さに大きく影響したと考えられる。

もちろん、ふるさとを応援したいという「志」はあるが適用下限額の2,000円も払えないので利用できなかったが、返礼品の出現によって「志」を遂げることが可能になった納税者もいるかもしれない。5,000円の寄付に対し、1,500円相当の返礼品を受け取れるならば、適用下限額の2,000円は持ち出し(自己負担)であっても、500円になるからである。しかし、寄付者あたりの寄付金額が11万円(8,302億円÷741万人)に及ぶことから、このような寄付者はほんの一部と思われる。

2019年6月に、寄付金の募集を適正に実施し、返礼品は地場産品かつ寄付額の3割以下というルールを厳守する地方団体をふるさと納税の対象として指定する仕組み(以下、ふるさと納税に係る指定制度)が始まった。ふるさと納税に係る指定制度が始まる前から、返礼品送付については様々な通知が出ている。2016年4月1日に出された総務大臣通知において、(A)返礼品の送付が対価の提供といった誤解を招かないよう返礼品や募集方法に関して適切に対応すること、並びに(B)ふるさと納税の使途について、あらかじめ十分な周知を行うなど、ふるさと納税の目的が明確に伝わるよう努めること等が求められている。

(A)の具体的な内容は、返礼品の価格(寄付額に対する返礼品の価格の割合を含む)を表示しないこと、そして金銭類似性が高い返礼品や資産性の高い返礼品などの不適切な返礼品を排除することであり、当時も注目されていた。また、ふるさと納税に係る指定制度においても、返礼品等強調した宣伝広告や、寄付者による適切な寄付先の選択を阻害するような表現を用いた情報提供は禁止されている。寄付者による適切な寄付先の選択を阻害するような表現とは、「お得」、「コスパ(コストパフォーマンス)最強」、「ドカ盛り」、「圧倒的なボリューム」、「おまけ付き」、「セール」、「買う」、「購入」、「還元」、これらに類似する表現等である。

これに対して、(B)の使途に関する事前の十分な周知については、2016年当時からあまり注目を集めてこなかっただけでなく、2019年6月以降も地方団体の自主的な取り組みや判断に委ねられている。

ふるさと納税創設当時の想定では、寄付者は以下2つの特性を持っているはずである。

(1)ふるさとに貢献したいという高い「志」を持っている

(2)寄付金の使われ方に対する強い「関心」を持っている

これに対し、返礼品送付については様々な通知やふるさと納税に係る指定制度が懸念する寄付者は以下3つのような寄付者と考えられる。

(3)返礼品の送付が対価の提供(返礼品をお取り寄せなどの売買契約)と誤解している

(4)ふるさとに貢献したいという「志」よりも、お得感(自身の利益)を優先する

(5)返礼品にしか興味がない

返礼品送付に関する通知が初めて出された2016年から6年、ふるさと納税に係る指定制度が始まった2019年から3年経過したが、寄付者は(1)・(2)と(3)~(5)の、いずれに近いのだろうか。そこで、Twitterから「ふるさと納税」というキーワードを含むツイート1を集め、昨今の寄付者の現状把握を試みた。

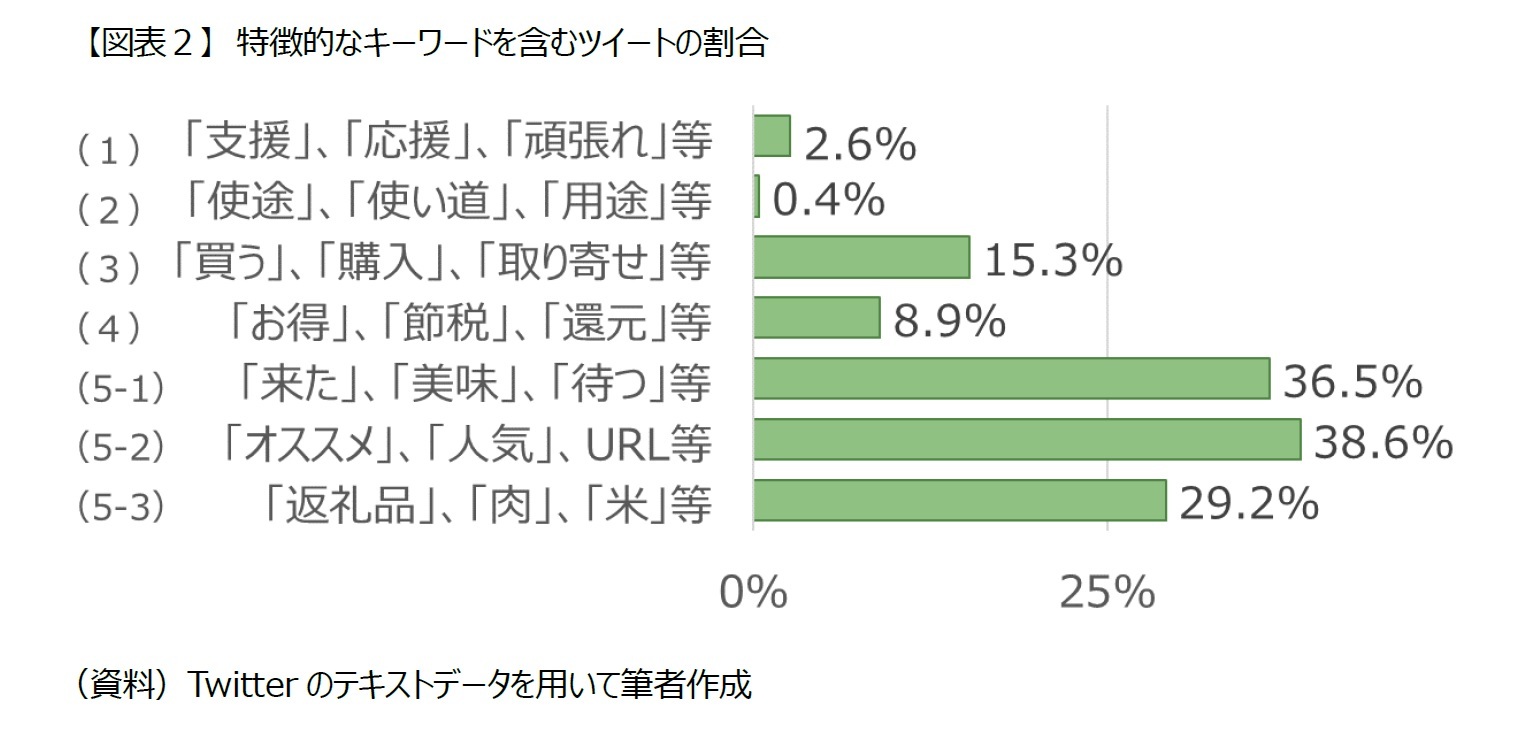

膨大なツイートの中から、(1)の特徴を持つツイートとして、「支援」、「応援」、「頑張れ」等のキーワードを含むツイートを抽出し、(2)の特徴を持つツイートとして、「使途」、「使い道」、「用途」といったキーワードを含むツイートを抽出した。また、(3)の特徴を持つツイートとして「買う」、「購入」、「取り寄せ」といったキーワードを含むツイートを、(4)の特徴を持つツイートとして「お得」、「節税」、「還元」といったキーワードを含むツイートを抽出した。

残念ながら、1つのツイート(最大140文字)から(5)の特徴を判定するのは困難であることから、返礼品の到来に関するツイート(5-1)、返礼品の紹介を目的としたツイート(5-2)、並びに返礼品自体に言及したツイート(5-3)を抽出し、総合的に評価する。具体的には、(5-1)は「来た」、「美味」、「待つ」といったキーワードを含むツイート、(5-2)は「オススメ」、「人気」といったキーワードや特定の返礼品につながるURLを含むツイート、(5-3)は「返礼品」、「肉」、「米」といったキーワードを含むツイートを抽出した。

結果は図表2の通りである。(1)や(2)のふるさと納税創設当時に想定していた寄付者像と関係性の高いキーワードを含むツイートの割合に比べて、(3)~(5)の懸念する寄付者像と関係性の高いキーワードを含むツイートの方が圧倒的に大きい。

地方団体や民間事業者の使用が禁止されている「買う」、「購入」といった表現を含む(3)の返礼品の送付が対価の提供と明らかに誤解していると思われるツイートが全体の15%を超える。また、「還元」といった表現を含む(4)の「志」よりも自身の利益を優先していると思われるツイートも全体の約9%に及ぶ。一方、(1)ふるさとに貢献したいという高い「志」を感じるツイートは全体の3%以下2で、(2)の寄付金の使われ方に着目するツイートは、全体の1%にも満たない。

1 分析は2022年6月25日から2022年7月7日午前4時頃の間につぶやかれたオリジナルツイート(約11万データ)を対象に行った。「ふるさと納税」というキーワードを含むツイートの大部分は、ふるさと納税に関する事業者やクライアントのページに誘導し収益獲得することを目的とした事業者や個人から発出されている。このため、一般的な寄付者からのツイートを抽出する目的で、上記期間の内「ふるさと納税」というキーワードを含むツイートが1つだけのユーザーがつぶやいたツイート(約1万データ)に絞って分析を行った。

2 返礼品の名称に「支援」、「応援」、「頑張れ」等のキーワードが含まれているケースもあることから、実際はふるさとに貢献したいという高い「志」を感じるツイートの割合はもっと少ない。

4――地方団体や民間事業者に対する指導では限界がある

地方団体や民間事業者による寄付者による適切な寄付先の選択を阻害するような表現を用いた情報提供や、返礼品等を強調し寄付者を誘引するための宣伝広告3は認められていないが、既に寄付者において返礼品の選択を優先することが拡がっていて、適切な寄付先の選択を阻害するような表現うんぬんの話ではなくなっている。また、昨今は個人によるネットでの情報発信力も侮れない。ふるさと納税に係る指定制度の開始から3年経過し、寄付者の認識が今更改められるとは考えにくい。地方団体や民間事業者に対する行政指導では限界があるので、寄付に係る納税者の姿勢の真剣さを確保するためのルール変更4が望まれる。せめて納税者に対するふるさと納税制度の趣旨の説明といった啓蒙活動は必要ではないだろうか。

3 民間事業者が運営するポータルサイト上において、通常の情報提供を行うことは返礼品等を強調し寄付者を誘引するための宣伝広告に該当しない。

4 寄付に係る納税者の姿勢の真剣さを確保するため、第一義的には少額でも実質的な自己負担が発生する方法が考えられる。具体的には受け取った返礼品相当額は寄付額除外するといった方法が考えられるが、制度が複雑になるだけでなく、返礼品を伴うふるさと納税によるプラスの効果を完全に失う可能性もある。昨今はカタログギフトが多用されるが、返礼品は渡す側のお礼の気持ちなのだから、返礼品の選択権は地方団体にある。事前、事後問わず、納税者が返礼品を選択できないようにするだけでも、ふるさと納税に対する誤解を解く効果があるのではないだろうか。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2022年07月29日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1851

- 【職歴】

1999年 日本生命保険相互会社入社

2006年 ニッセイ基礎研究所へ

2017年4月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

高岡 和佳子のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/20 | ブルーファイナンスの課題-気候変動より低い関心が普及を阻む | 高岡 和佳子 | 研究員の眼 |

| 2025/07/03 | 国内企業年金が好むオルタナティブ投資 | 高岡 和佳子 | ニッセイ年金ストラテジー |

| 2025/06/30 | 食品ロス削減情報の比較可能性-何のための情報開示か? | 高岡 和佳子 | 基礎研レター |

| 2025/04/30 | ふるさと納税のピットフォール-発生原因と望まれる改良 | 高岡 和佳子 | 基礎研レポート |

新着記事

-

2025年10月30日

潜在成長率は変えられる-日本経済の本当の可能性 -

2025年10月30日

米FOMC(25年10月)-市場予想通り、政策金利を▲0.25%引き下げ。バランスシート縮小を12月1日で終了することも決定 -

2025年10月30日

試練の5年に踏み出す中国(後編)-「第15次五カ年計画」建議にみる、中国のこれからの針路 -

2025年10月30日

米国で進む中間期の選挙区割り変更-26年の中間選挙を見据え、与野党の攻防が激化 -

2025年10月29日

生活習慣病リスクを高める飲酒の現状と改善に向けた対策~男女の飲酒習慣の違いに着目して

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ふるさと納税、当初の想定と結果-寄付者像の現状を把握する】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ふるさと納税、当初の想定と結果-寄付者像の現状を把握するのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.