- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- ECB政策理事会(臨時)-PEPP再投資を柔軟化、新しい手段も検討

2022年06月16日

文字サイズ

- 小

- 中

- 大

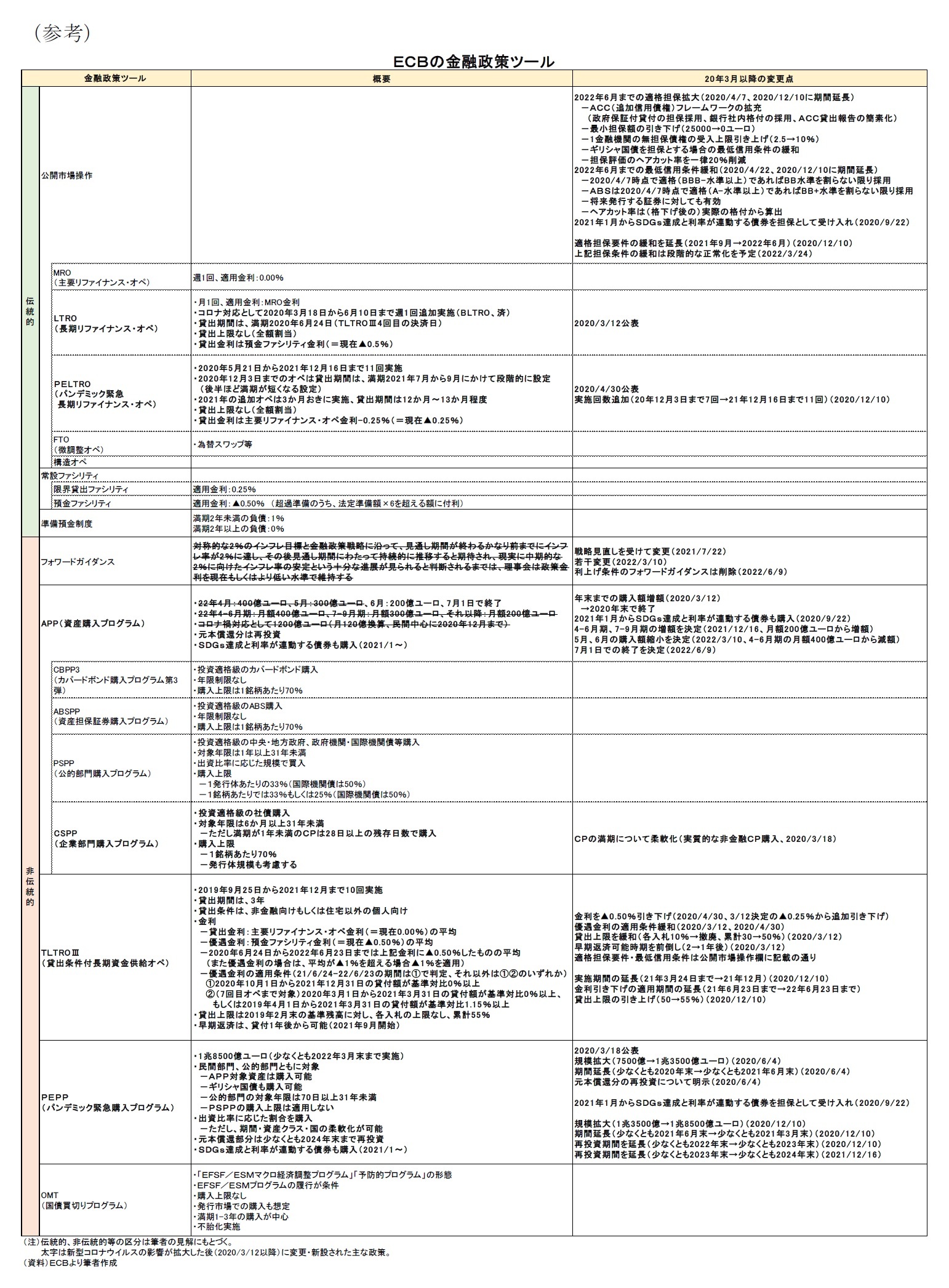

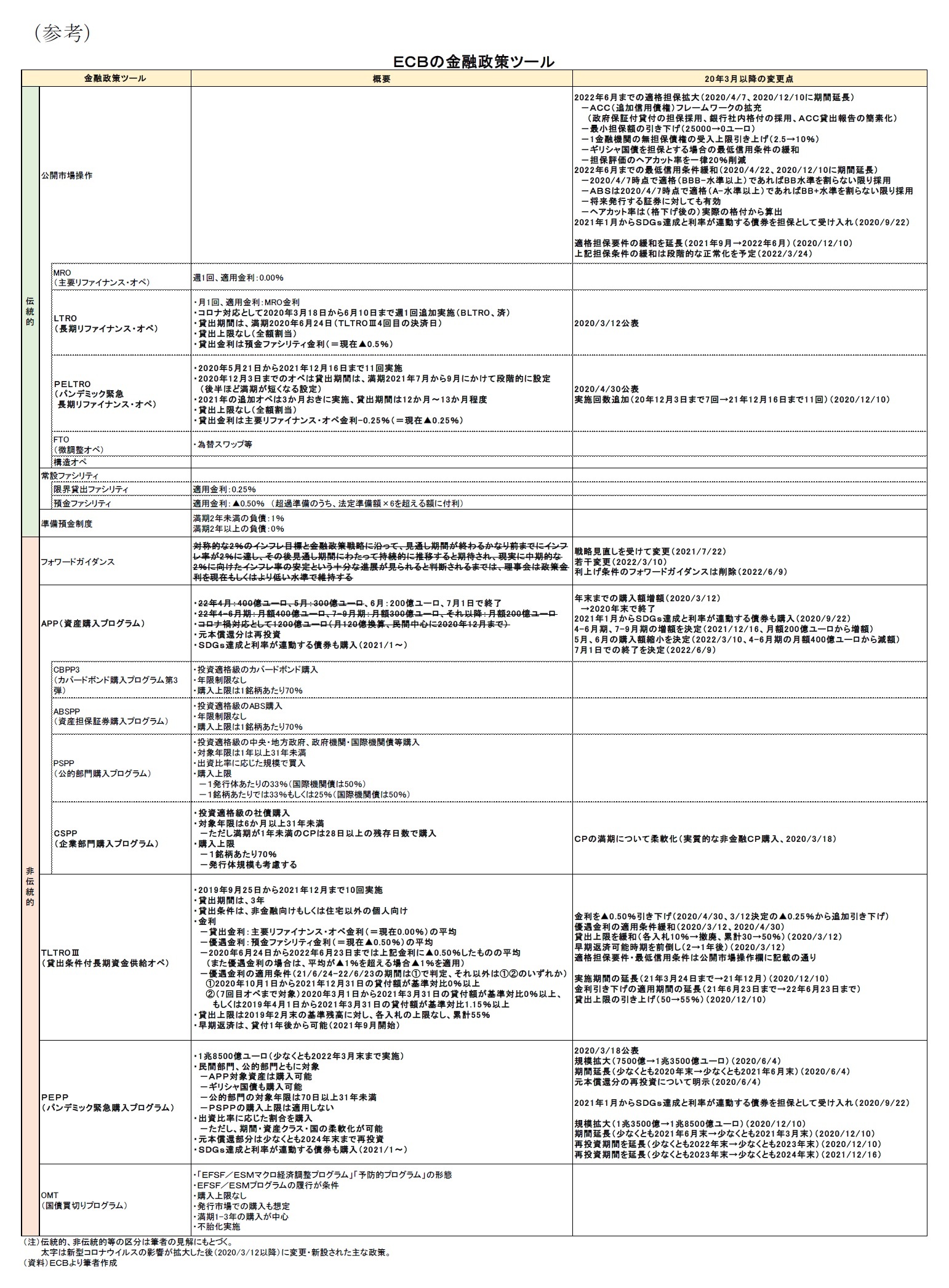

1.結果の概要:PEPPの償還再投資の柔軟性活用を決定

6月15日、欧州中央銀行(ECB:European Central Bank)は政策理事会を開催し、金融政策について決定した。概要は以下の通り。

【金融政策決定内容】

・PEPPのポートフォリオから発生する償還再投資に柔軟性を適用する

・関連部署に理事会による検討のための新しい分断化防止手段の設計を加速させるよう指示した

2.金融政策の評価:新しい手段の検討も明示

ECBは15日に臨時の会合を開催し、市場環境に関する意見交換を実施した。

定例の理事会がその前週の9日に開催されており、そこから1週間経過しないうちに臨時会合を実施したことになる。

理事会では、まずPEPP(パンデミック緊急資産購入プログラム)の償還再投資に柔軟性を適用ことが決定された。これは従来から必要があれば柔軟性を利用するとして、声明文や記者会見で言及されていたことであるが、今回、改めて声明として示された。

PEPPの柔軟性は、当初コロナ禍という有事に対処するための金融政策手段であることを前提に設計されているため、理事会では「コロナ禍の影響が残っている」との評価をした上で、柔軟性を使うことが決定されたものと見られる。

これにより、PEPPについては償還再投資の際、例えば(低金利の)ドイツ国債の償還資金で(金利上昇が目立つ)イタリア国債を購入するなど、ポートフォリオの地域構成を積極的に変えることで、金利上昇圧力を減らすことを狙っていると見られる。

また、理事会は合わせて「新しい分断化防止手段」の設計を加速させる指示も決定した。今回の会合では「新しい手段」の具体的な内容については、公表・決定されなかったが、次回7月の理事会では11年ぶりの利上げが「予告」されてため、そこで公表される可能性がある。

「新しい手段」としては、例えば、償還再投資より積極的にポートフォリオの構成を変えること(例えば、ECBが保有しているドイツ国債を(償還を待つのではなく)売却してイタリア国債を購入する)やECBの保有する資産を拡大しつつ利上げを行うこと(例えば、償還が近い国債について償還を待たずに再投資を先行して実施し一時的な保有資産の増額を許容する、あるいは(償還に関係なく)資産購入を行いつつ利上げを実施する)などが考えられるだろう。

なお、この新しい分断化防止手段については、PEPPのように有事の一時的な手段として導入されるのか、そうではなく、(半)恒久的な手段として導入されるのかも注目点と言える。

ユーロ圏では、コロナ禍の経済への悪影響は解消されつつあり、南欧諸国の金利上昇圧力は、(コロナ禍で悪化したにせよ)より構造的な財政懸念などから生じている可能性がある。今後、「分断化」はコロナ禍以外の要因でも発生しうることも想定すると、「新しい手段」はコロナ禍と切り離したものとして導入される可能性がある。

一方、既存のECBの資産購入策であるOMT(国債買切りプログラム)やPSPP(公的部門購入プログラム)に関して、ドイツで訴訟が起きた経緯がある。これらの政策がEU条約の「比例性原則」(EU機関の行動を実現するための手段の行使は目的の実現に必要な限度を超えてはならない1)を満たしているかを問うものだった。いずれの政策も廃止されることはなかったが2、少なくとも資産購入に関連した手段として、あまりに自由度の高いものは採用できない。

今後のECBの検討状況が注目される。

1 田中素香「ドイツ憲法裁判所のQE(量的緩和策)違憲判決:ECBとEU存立の基本問題に」2020.06.01(22年6月16日アクセス)

2 例えば、鎌倉治子(2021)「欧州中央銀行の国債買入れ策の動向と課題」(22年6月16日アクセス)

定例の理事会がその前週の9日に開催されており、そこから1週間経過しないうちに臨時会合を実施したことになる。

理事会では、まずPEPP(パンデミック緊急資産購入プログラム)の償還再投資に柔軟性を適用ことが決定された。これは従来から必要があれば柔軟性を利用するとして、声明文や記者会見で言及されていたことであるが、今回、改めて声明として示された。

PEPPの柔軟性は、当初コロナ禍という有事に対処するための金融政策手段であることを前提に設計されているため、理事会では「コロナ禍の影響が残っている」との評価をした上で、柔軟性を使うことが決定されたものと見られる。

これにより、PEPPについては償還再投資の際、例えば(低金利の)ドイツ国債の償還資金で(金利上昇が目立つ)イタリア国債を購入するなど、ポートフォリオの地域構成を積極的に変えることで、金利上昇圧力を減らすことを狙っていると見られる。

また、理事会は合わせて「新しい分断化防止手段」の設計を加速させる指示も決定した。今回の会合では「新しい手段」の具体的な内容については、公表・決定されなかったが、次回7月の理事会では11年ぶりの利上げが「予告」されてため、そこで公表される可能性がある。

「新しい手段」としては、例えば、償還再投資より積極的にポートフォリオの構成を変えること(例えば、ECBが保有しているドイツ国債を(償還を待つのではなく)売却してイタリア国債を購入する)やECBの保有する資産を拡大しつつ利上げを行うこと(例えば、償還が近い国債について償還を待たずに再投資を先行して実施し一時的な保有資産の増額を許容する、あるいは(償還に関係なく)資産購入を行いつつ利上げを実施する)などが考えられるだろう。

なお、この新しい分断化防止手段については、PEPPのように有事の一時的な手段として導入されるのか、そうではなく、(半)恒久的な手段として導入されるのかも注目点と言える。

ユーロ圏では、コロナ禍の経済への悪影響は解消されつつあり、南欧諸国の金利上昇圧力は、(コロナ禍で悪化したにせよ)より構造的な財政懸念などから生じている可能性がある。今後、「分断化」はコロナ禍以外の要因でも発生しうることも想定すると、「新しい手段」はコロナ禍と切り離したものとして導入される可能性がある。

一方、既存のECBの資産購入策であるOMT(国債買切りプログラム)やPSPP(公的部門購入プログラム)に関して、ドイツで訴訟が起きた経緯がある。これらの政策がEU条約の「比例性原則」(EU機関の行動を実現するための手段の行使は目的の実現に必要な限度を超えてはならない1)を満たしているかを問うものだった。いずれの政策も廃止されることはなかったが2、少なくとも資産購入に関連した手段として、あまりに自由度の高いものは採用できない。

今後のECBの検討状況が注目される。

1 田中素香「ドイツ憲法裁判所のQE(量的緩和策)違憲判決:ECBとEU存立の基本問題に」2020.06.01(22年6月16日アクセス)

2 例えば、鎌倉治子(2021)「欧州中央銀行の国債買入れ策の動向と課題」(22年6月16日アクセス)

3.声明の概要(金融政策の方針)

6月15日の政策理事会で発表された声明は以下の通り。

- 本日、現在の市場環境に関する意見交換をするために、理事会を開催した

- 段階的な政策の正常化が21年12月に開始されて以降、理事会は分断化リスクの再発に対して行動すると約束してきた

- コロナ禍は、ユーロ圏経済に地域間で金融政策の正常化の不均一な伝達をもたらす、永続的な脆弱性を残している

- この評価に基づいて、理事会は、ECBが物価安定の責務を果たすという原則(precondition)のもと、金融政策の伝達機能を維持するために、PEPPのポートフォリオから発生する償還再投資に柔軟性を適用することを決定した

- 加えて、理事会は関連するユーロシステムの委員会(Eurosystem Committees)およびECBの部局(ECB services)に対して、理事会による検討のための新しい分断化防止手段(anti-fragmentation instrument)の設計を加速させるよう指示した(mandate)

(2022年06月16日「経済・金融フラッシュ」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1818

経歴

- 【職歴】

2006年 日本生命保険相互会社入社(資金証券部)

2009年 日本経済研究センターへ派遣

2010年 米国カンファレンスボードへ派遣

2011年 ニッセイ基礎研究所(アジア・新興国経済担当)

2014年 同、米国経済担当

2014年 日本生命保険相互会社(証券管理部)

2020年 ニッセイ基礎研究所

2023年より現職

・SBIR(Small Business Innovation Research)制度に係る内閣府スタートアップ

アドバイザー(2024年4月~)

【加入団体等】

・日本証券アナリスト協会 検定会員

高山 武士のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/31 | ECB政策理事会-3会合連続となる全会一致の据え置き決定 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/31 | ユーロ圏GDP(2025年7-9月期)-前期比プラス成長を維持し、成長率は加速 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/31 | ユーロ圏失業率(2025年9月)-失業率は6.3%で横ばい推移 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/15 | IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 | 高山 武士 | 経済・金融フラッシュ |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ECB政策理事会(臨時)-PEPP再投資を柔軟化、新しい手段も検討】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ECB政策理事会(臨時)-PEPP再投資を柔軟化、新しい手段も検討のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.