- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- 全死亡の保存則-優良体群団の死亡率がマイナスになる!?

全死亡の保存則-優良体群団の死亡率がマイナスになる!?

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員 篠原 拓也

文字サイズ

- 小

- 中

- 大

1――はじめに

この死亡率は、予定死亡率と呼ばれる。国勢調査をもとに作成される完全生命表などの国民死亡率や、保険会社の過去の契約の実績から得られる経験死亡率などが、そのベースとなる。これに、安全割増などの、いくつかの補整を行うことで、予定死亡率が作成、設定される。

この予定死亡率を設定する際には、「全死亡の保存則」(以下、「保存則」)と呼ばれる原則がある。昨年、アメリカのアクチュアリー会の保険商品開発に関する記事(以下、「記事」)1で、この原則が取り上げられた。本稿では、その記事をもとに、保存則について見ていくこととしたい。

1 “Conservation of Mortality and Assumption Integrity”Tyler Armstrong, Randy Beams, and Robert Eaton (SOA, Product Matters!, November 2021)

2――全死亡の保存則とは

1|保存則は、加入者群団の死亡者数は部分群団に分けても不変、ということ

この保存則は、加入者群団をいくつかの部分群団に分けて、それぞれの死亡率を設定する際に、踏まえておく必要がある原則だ。

ある加入者群団を想定しよう。時間nの時点で生存者数がLTn人いて、死亡率はqTとする。添え字のTは、“Total”(全体)を表す。

この加入者群団を、超優良体、優良体、標準体…など、健康状態に応じて、全部でm個の部分集団に分けるものとしよう。各部分集団の生存者数は、L1n人、L2n人、…、Lmn 人とする。ただし、全体の人数は、各部分集団の人数の合計に等しいので、LTn = L1n + L2n + …… + Lmn となっている。また、各部分集団の死亡率は、q1、q2、…、qmとする。このとき、

LTn × qT = L1n × q1 + L2n × q2 + …… + Lmn × qm

という関係式が成り立つ。これが、「全死亡の保存則」だ。

この保存則は、「加入者群団の死亡者数は、それぞれの部分群団の死亡者数の合計に等しい」という、いわば当たり前のことを、関係式として表現しているに過ぎない。

この保存則を使うと、部分群団の死亡率を算定することができる。加入者群団を2つの部分集団に分ける(m=2)ものとしよう。LTn、L1n、L2n、qT、q1が決まれば、この関係式からq2が算定できる。

たとえば、加入者群団を、優良体と標準体の2つの部分群団に分ける場合、各群団の人数と、もともとの加入者群団の死亡率、優良体の群団の死亡率が決まれば、保存則を使って標準体の群団の死亡率が算定できるわけだ。

この保存則は、優良体と標準体のほかにも、非喫煙者料率を設定した場合の非喫煙者と喫煙者の死亡率。更新型定期保険で契約を更新した人としなかった人の死亡率。介護保障保険で介護給付を受けた人と受けていない人の死亡率。重度疾病保障保険で、重度疾病給付を受けた人と受けていない人の死亡率、など、さまざまな保険の部分群団の死亡率設定に応用できる。次章以下で、みていこう。

3――死亡の保存則の適用

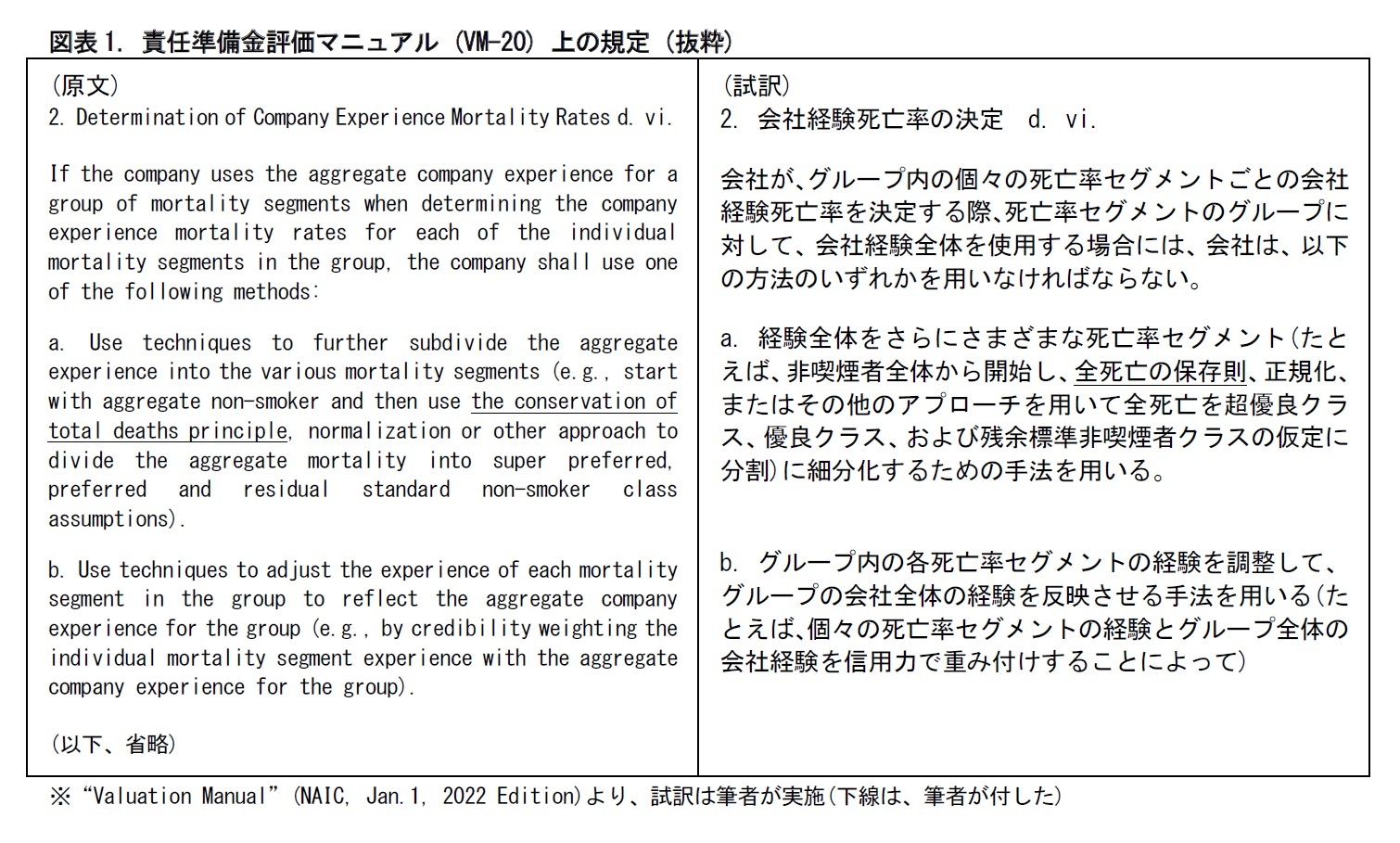

1|料率細分化で、保存則は責任準備金評価マニュアル上のオプションの1つとなっている

料率細分化により、リスククラスの数を増やしたとする。この場合、経験が乏しいうちは、一部のリスククラスの死亡率にしか信頼性がないことが一般的だ。そのようなときに、この保存則が用いられる。保存則は、アメリカの責任準備金評価マニュアル上で、つぎのように規定されている。

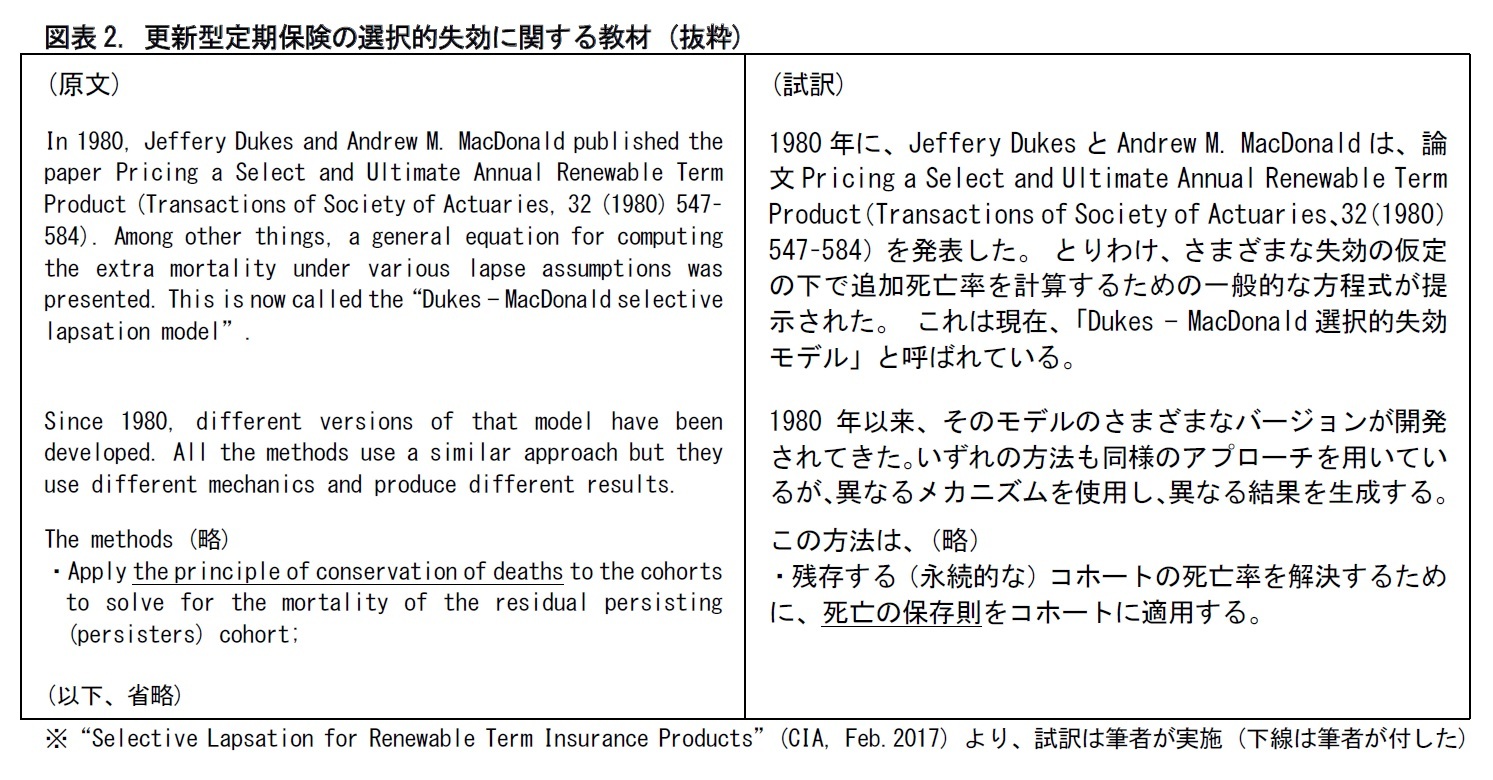

アメリカやカナダの定期保険は、加入後の一定期間、平準保険料が適用され、それ以後は毎年保険料が上昇する仕組みが一般的だ。平準保険料が適用される期間は、保険料平準期間と呼ばれる。この保険料平準期間後は、保険料の上昇を避けるため、健康な加入者は保険契約を更新せずに失効させて(選択的失効)、新たに定期保険に加入し直す(再加入)行動をとる。その結果、更新後の契約群団は、健康な加入者が抜け落ちるため、死亡率が上昇する。

この定期保険の更新後死亡率の設定に、保存則が用いられる。一般に、健康な加入者の失効率と、更新後契約群団の死亡率の関係は、「Dukes - MacDonald選択的失効モデル」を用いて設定される。カナダのアクチュアリー会(CIA)が公表している更新型定期保険の選択的失効に関する教材には、つぎのような記述がある。

重度疾病保障保険では、重度疾病に罹患して、その給付を支払った契約の死亡率上昇を想定することが一般的だ。ここで保存則を用いれば、重度疾病給付を受けた契約の死亡率から、受けていない人の死亡率を導き出すことができる。介護保障保険などでも、同様に、死亡率の算定ができる。

4――保存則適用に関する課題

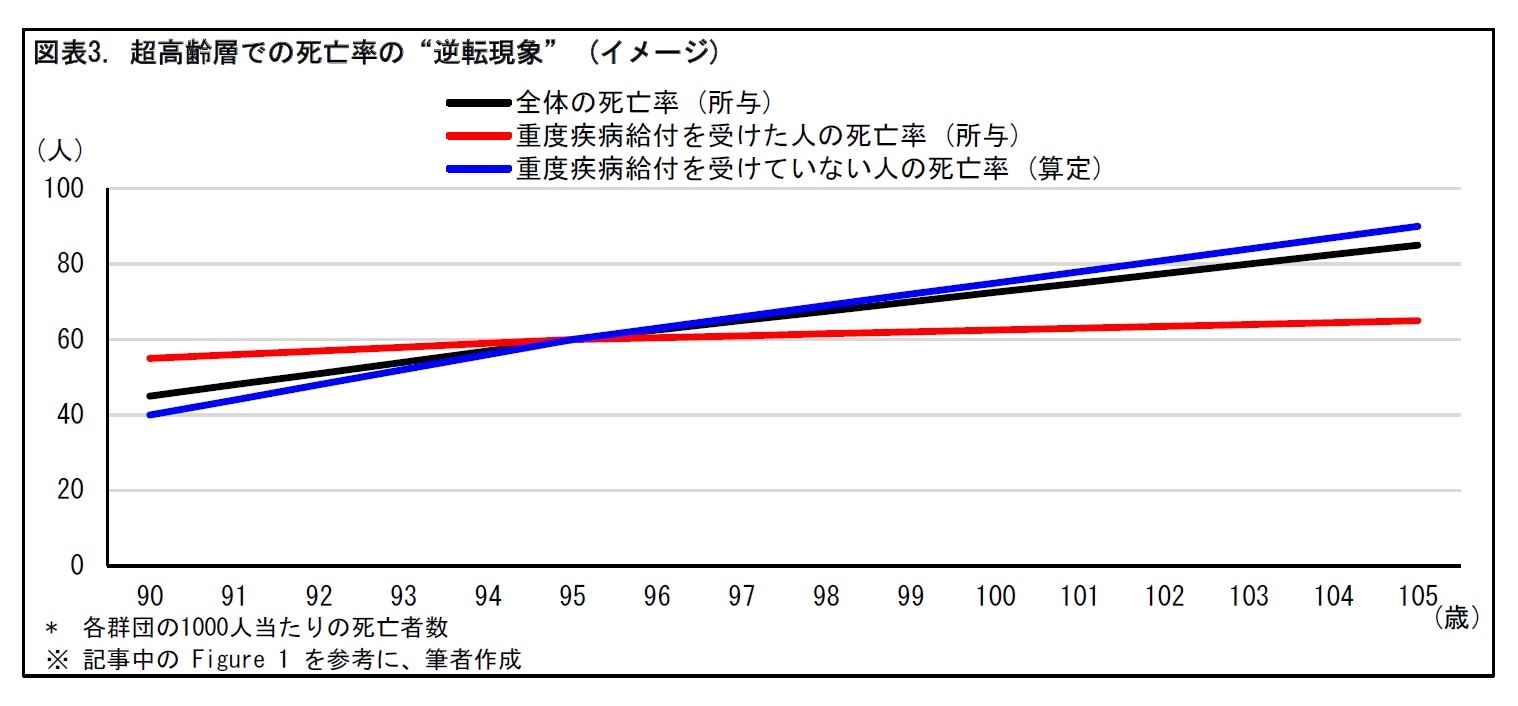

1|超高齢層で、重度疾病給付を受けていない人の死亡率が全体の死亡率を上回る“逆転現象” が発生

重度疾病保障保険では、保険会社は超高齢層で、重度疾病給付を受けた人の死亡率に関する個社経験データを持っていない場合が多い。そうした場合、全体の死亡率は個社のデータ、重度疾病給付を受けた人の死亡率は業界のデータといった、異なるデータ元から死亡率を設定することになる。その結果、重度疾病給付を受けた人の死亡率が、全体の死亡率を下回ることがある。この状態で、保存則を用いて、重度疾病給付を受けていない人の死亡率を算定すると、全体の死亡率や重度疾病給付を受けた人の死亡率を上回る“逆転現象”が発生する。

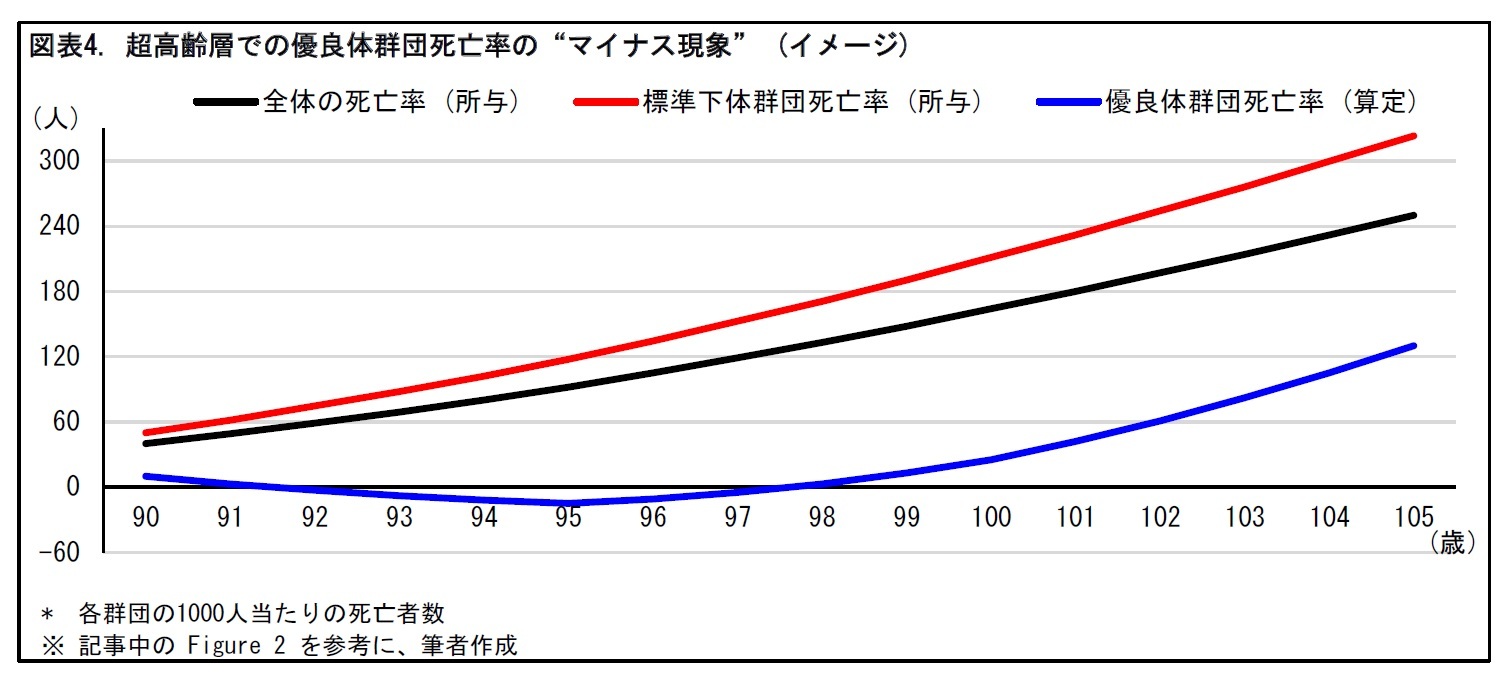

逆に、高齢層で優良体群団の死亡率が過小となることもある。

一般に、保険会社は、契約者のモラルハザードの発生を踏まえて、優良体契約には高い失効率、標準下体契約には低い失効率を想定することが多い。その結果、超高齢層では、優良体契約の占める割合が極端に小さくなり、標準下体契約が数多く残存することとなる。

この状態で、保存則を用いると、標準下体群団の死亡率と全体の死亡率の差分を、わずかな契約量しかない優良体契約が埋める形となる。その結果、全体の死亡と優良体群団の差分が大きくなり、超高齢ゾーンの一部では、算定された優良体群団の死亡率がマイナスとなってしまうこともある。

5――“アート”としての死亡率調整

1|“逆転現象”回避のために、死亡率を下支えすると…

前章第1節の“逆転現象”を回避するためには、重度疾病給付を受けた人の死亡率が全体の死亡率を下回る年齢で、全体の死亡率に下支えすることが考えられる。ただし、そうすると、健康な人の死亡率も全体の死亡率と一致することとなる。“逆転現象”の発生はひとまず回避されるが、全体の死亡率、重度疾病給付を受けた人の死亡率、受けていない人の死亡率は、すべて一致することとなる。

もし「超高齢層では、健康状態によらず死亡率は収束していく」という考え方に立つのであれば、この設定は妥当といえるかもしれない。ただし、それを裏付けるような、超高齢層の死亡率に関する研究はまだ途半ばとなっている。2

2 「高齢者の死亡率-超高齢層では、死亡率は収束していくのか?」篠原拓也(保険年金フォーカス, ニッセイ基礎研究所, 2020年3月10日) を、ご参照いただきたい。

前章第2節の、優良体群団の死亡率の“マイナス現象”はどうするか。これについては、ゼロにとどめたり、何らかの調整をしてプラスの死亡率に引き上げたりすることが考えられる。しかし、どのような調整を行うにしても、調整の考え方に理論的な裏付けを求めることは簡単ではない。

記事では、“マイナス”の死亡率を放置することも一案として挙げている3。マイナスの死亡率が設定された年齢では、優良体契約は「復活」する(一度死亡した契約が、生存状態に戻る!) こととなる。死亡率の使用目的によっては、このようなマイナスの死亡率の放置も問題にならないことがありうる。ただし、記事では、価格設定、責任準備金評価、キャッシュ・フロー・テストには適していない場合があるとしている。どのような目的で死亡率を用いるのか、に応じて、検討が必要となるだろう。

いずれにしても、アクチュアリーによる、こうした死亡率の調整は、保険数理の枠組みを超越して、“アート”の様相を呈するものとなる。この場合、ピアレビューを通じた複数のアクチュアリーによる相互確認や、後日、実績データが判明した段階での予定死亡率の検証が欠かせないといえるだろう。

3 記事では、“Perhaps the simplest solution is to allow for projected lives to become negative in the residual population.”(おそらく最も簡単な答えは、残余集団で算定人数がマイナスとなることを許すこと。) とされている。筆者には、人数がマイナスの集団とはどういう集団なのか、イメージできなかった。

6――おわりに (私見)

今後も、死亡率をはじめとした、保険の基礎率の設定方法について、注視していきたい。

(2022年06月14日「保険・年金フォーカス」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員

篠原 拓也 (しのはら たくや)

研究・専門分野

保険商品・計理、共済計理人・コンサルティング業務

03-3512-1823

- 【職歴】

1992年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所へ

【加入団体等】

・日本アクチュアリー会 正会員

篠原 拓也のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/05/27 | 気候指数 2024年データへの更新-日本の気候の極端さは1971年以降の最高水準を大幅に更新 | 篠原 拓也 | 基礎研レポート |

| 2025/05/20 | 「次元の呪い」への対処-モデルの精度を上げるにはどうしたらよいか? | 篠原 拓也 | 研究員の眼 |

| 2025/05/13 | チェス盤を用いた伝心-愛情と計算力があれば心は通じる? | 篠原 拓也 | 研究員の眼 |

| 2025/05/09 | 国民負担率 24年度45.8%の見込み-高齢化を背景に、欧州諸国との差は徐々に縮小 | 篠原 拓也 | 基礎研マンスリー |

新着記事

-

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【全死亡の保存則-優良体群団の死亡率がマイナスになる!?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

全死亡の保存則-優良体群団の死亡率がマイナスになる!?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.