- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- パンデミックは生命保険需要を大きく喚起するのか-米国の従業員マーケットから

パンデミックは生命保険需要を大きく喚起するのか-米国の従業員マーケットから

保険研究部 上席研究員 兼 気候変動リサーチセンター 気候変動調査部長 有村 寛

文字サイズ

- 小

- 中

- 大

1――はじめに

ここでは、同レポートに加え、必要に応じてLIMRAによる他のレポート・データ等も参照しつつ、米国の従業員の生命保険に対する意識について、概要を紹介したい。

1 LIMRA「2021 Annual U.S. Life Insurance Sales Growth Highest Since 1983」2022年3月16日。また、2022年4月4日付保険毎日新聞「海外トピックス 米国 コロナ禍による不安反映 生保販売が前年比20%増 80年代以降で最大の伸びを記録」において同年3月15日付ウォール・ストリート・ジャーナルの記事が紹介されているが、そこでは、米国における生命保険販売が大幅増になったのは、新型コロナウイルスのパンデミックが長引いており、自分が死ぬことへの懸念が増しているからだ、とされている。

2 LIMRA「Life After COVID Employees' Views on Life Insurance 」2022年3月28日。

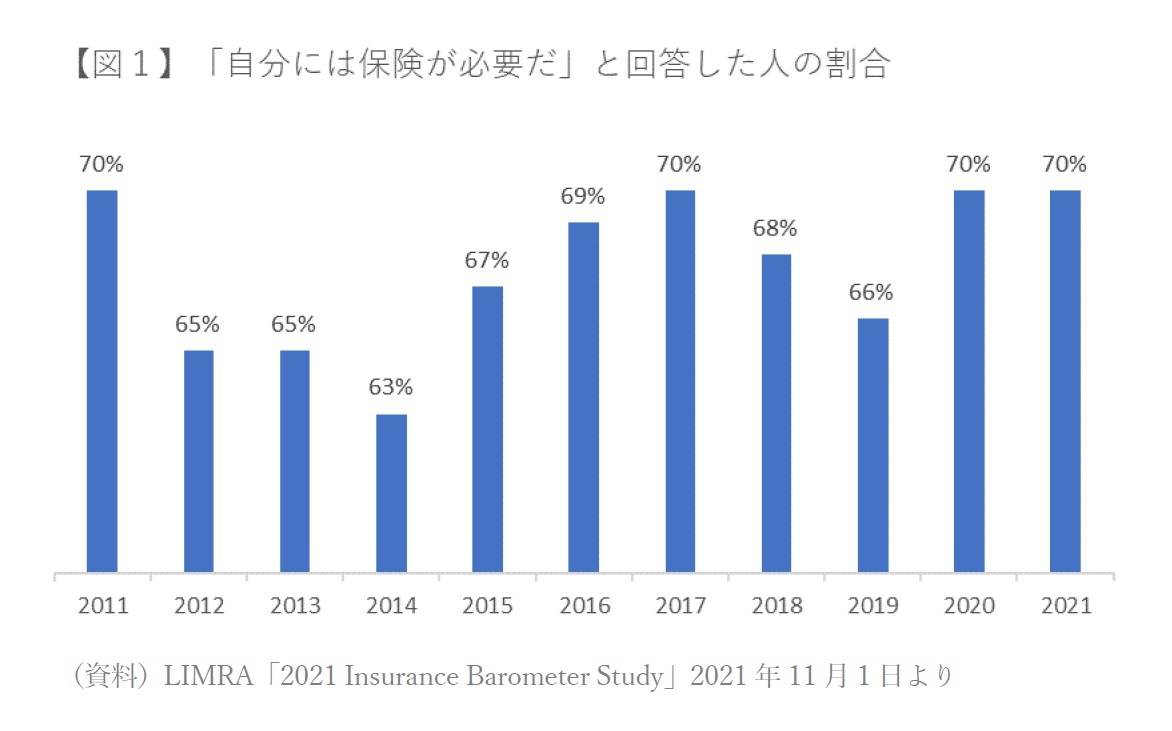

2――生命保険に対するニーズの高まりならびに団体生命保険・個人保険別の加入状況

また、米国の従業員を対象とした調査では、47%がパンデミック前よりも今の方が生命保険が重要だと考えている4。

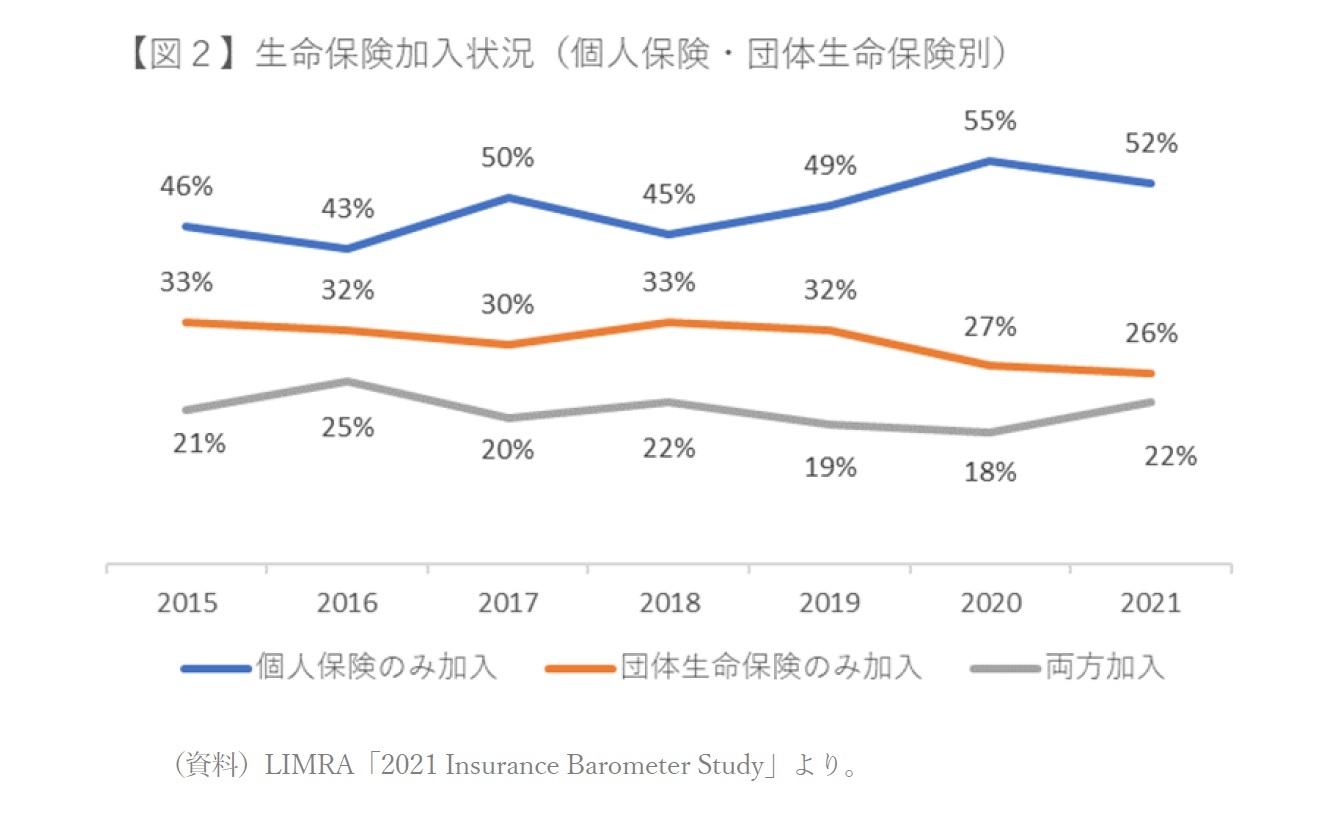

このような経緯を経て、米国の多くの被用者は、雇用主が提供する団体生命保険により家族の保障を獲得することができることとなっている5。

(表1)では、日米それぞれにおける、個人保険・団体生命保険の保有契約高を示しているが、上記の経緯もあり、米国では、団体生命保険は日本より広く普及していると考えられる6。

これは、これまでの10年間、米国人が長生きリスクを心配した結果、生命保険に加入する優先度が下がっていたが、新型コロナウイルスの感染拡大を受け、生命保険ニーズが高まったことを受けての結果と考えられる8 。

3 LIMRA「2021 Insurance Barometer Study」P.20。

4 前掲LIMRA「Life After COVID Employees' Views on Life Insurance 」P.2。

5 松岡博司「米国では、人々はどのように生命保険に加入しているのか(1)」保険・年金フォーカス2016年11月1日P3。

6 一方、(表1)中、米国の保有契約高は、2010年は個人保険は団体保険の1.3倍だったが、2020年では1.7倍となっており、差が広がっている。その背景については、後述の脚注8にも記載の通りだが、日本の同4倍と比較すると、依然として米国では団体保険の普及は幅広いといえよう。

7 米国の団体生命保険の数字は、団体信用生命保険の数値が含まれていないため、日本の数値は、団体定期保険と総合福祉団体定期保険の合計値とした。

8 前掲2022年4月4日付保険毎日新聞「海外トピックス 米国 コロナ禍による不安反映 生保販売が前年比20%増 80年代以降で最大の伸びを記録」。また、同記事では併せて個人保険のニーズの高まりの背景について、「最近の数十年、多くの人々は彼らの雇用者が提供する生命保険に頼ってきたが、(中略)パンデミックが経済に打撃を与えるようになるのに伴って、個人向けの生命保険の販売が上向いてきた。その一つの理由は人々が、雇用者が提供する生命保険を失ったり失うのを恐れたりし始めたからだと保険会社や代理店は述べている。」と記載されている。

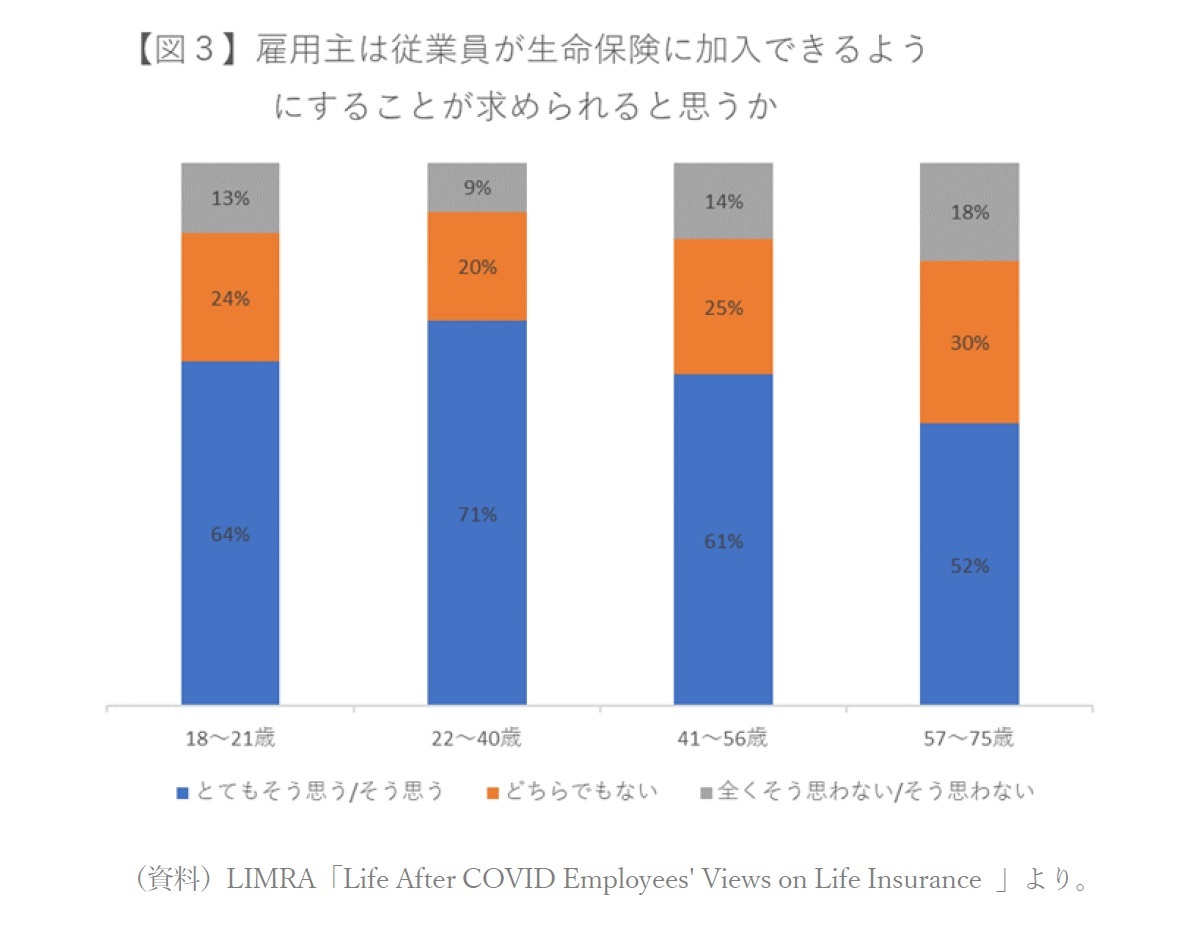

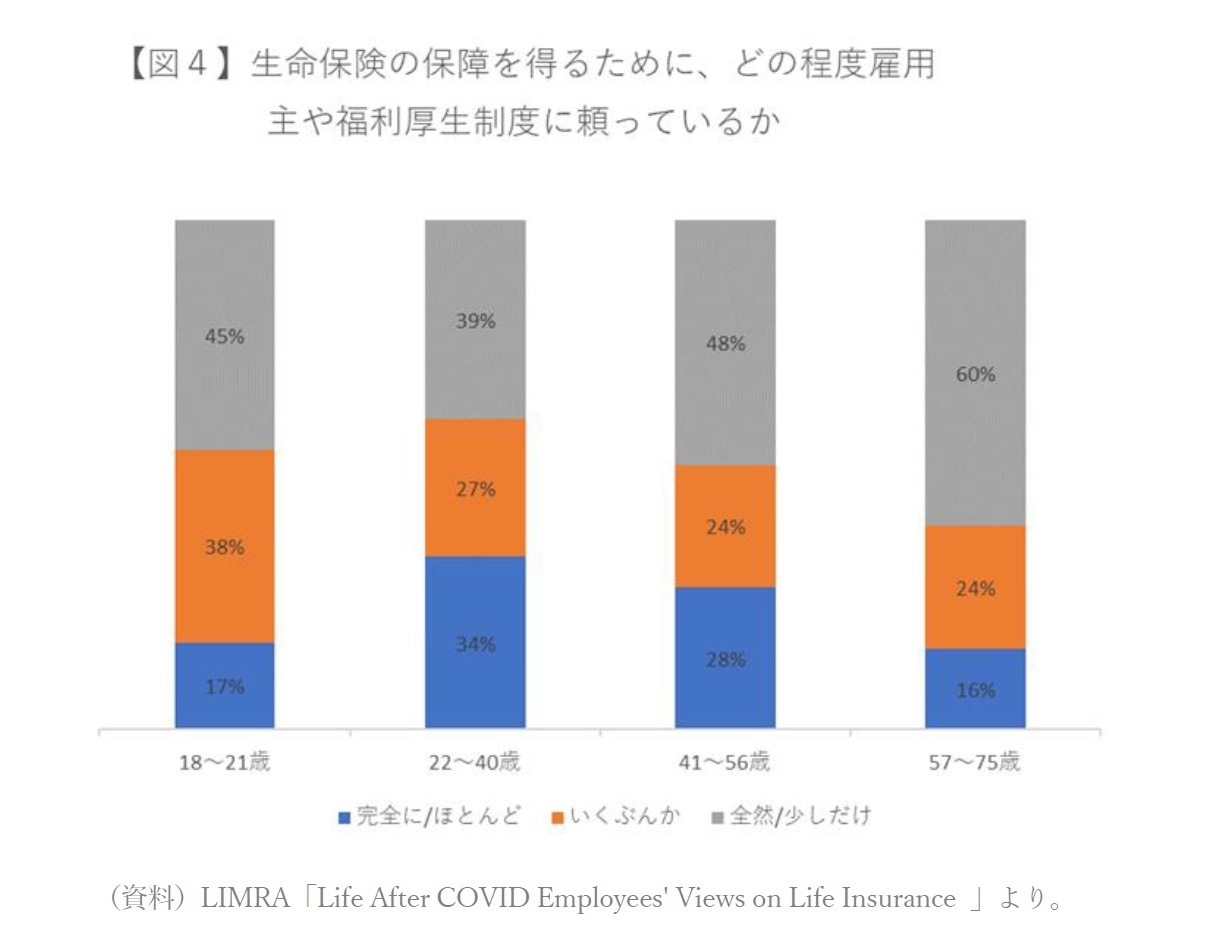

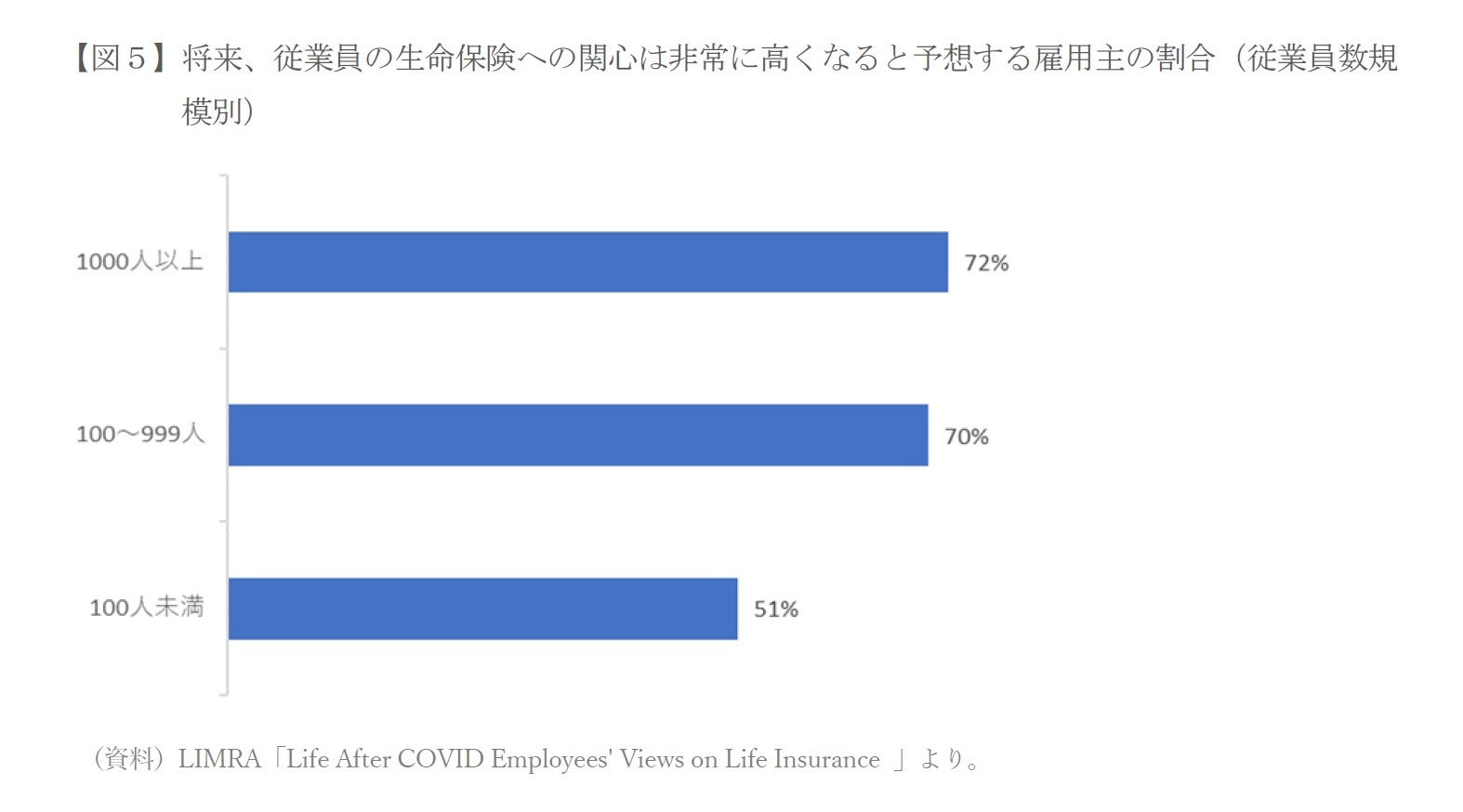

3――雇用主が提供する生命保険の必要度・依存度

4――低い従業員の制度理解

福利厚生制度についての従業員の理解度の低さについて、従業員があげている原因、ならびに福利厚生についてのコミュニケーションを改善するために従業員が望んでいることは以下の通りとなっている11。

【従業員から見た福利厚生制度についての理解度が低い理由】

・情報に基づいた決定を行うためのすべてを確認する十分な時間がない

・複雑すぎて詳細が理解できない

・情報が効果的に伝達されない

・より多くの事を学ぶ程の関心がない

【コミュニケーション改善のために従業員が望むこと】

・わかりやすい情報提供

・保障額、特約についての推奨・ガイダンス

・より多くの材料提供

・個々の事情に応じた情報提供

9 前掲LIMRA「Life After COVID Employees' Views on Life Insurance 」P.8。

10 LIMRA and EY 「Harnessing Growth and Seizing Opportunity: The Future of Workforce Benefits」2022年4月18日P.14。また、前掲LIMRA「Life After COVID Employees' Views on Life Insurance 」P.8において、LIMRAの調査結果によれば、従業員は福利厚生制度に対する理解が十分ではなく、また、自らの知識レベルを過大評価する傾向にあることが紹介されている。ここからも、多くの従業員は、福利厚生制度について、理解できていないことが推察される。

11 前掲LIMRA「Life After COVID Employees' Views on Life Insurance 」P.9。

5――おわりに

世界最大の保険市場である米国の動向については、引き続き、注視していきたい。

12 小著「パンデミックがアジア太平洋の消費者に与えた影響」『保険・年金フォーカス』(2021年11月

5日)、同「シンガポール、人による保険サービスに根強いニーズ」『保険・年金フォーカス』(2021年12月

15日)、同「インド、アセアン諸国における個人向け損保商品のデジタル化の状況」『保険・年金フォーカ

ス』(2022年1月25日)、同「アジア消費者、新型コロナウイルスにより家計・健康を懸念」『保険・年金フォ

ーカス』(2021年11月5日)。

13 2022年5月2日保険毎日新聞「第一生命 福利厚生制度活用促しライフプランづくり支援 従業員エンゲージメント向上へセミナー提供」において、同社が社内で実施した調査では、自社の福利厚生制度の内容を知らない従業員が多いこと、また、同社の取引先企業2600社に対するヒアリングでも、半数近い企業で同様の課題認識があることが示されたことが紹介されている。

(2022年06月01日「保険・年金フォーカス」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1822

- 【職歴】

1989年 日本生命入社

1990年 ニッセイ基礎研究所 総合研究部

1995年以降、日本生命にて商品開発部、法人営業企画部(商品開発担当)、米国日本生命(出向)、企業保険数理室、ジャパン・アフィニティ・マーケティング(出向)、企業年金G等を経て、2021年 ニッセイ基礎研究所へ、2023年7月より現職

2023年~ 大阪経済大学経済学部非常勤講師

有村 寛のレポート

新着記事

-

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1) -

2025年10月23日

EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 -

2025年10月23日

中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速 -

2025年10月23日

パワーカップルと小学校受験-データで読み解く暮らしの風景 -

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【パンデミックは生命保険需要を大きく喚起するのか-米国の従業員マーケットから】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

パンデミックは生命保険需要を大きく喚起するのか-米国の従業員マーケットからのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.