- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融政策 >

- 利上げサイクル再考-政策金利ピークとターミナルレート

2022年05月09日

文字サイズ

- 小

- 中

- 大

3――自然利子率

前章では、中央銀行のターミナルレートについて過去の状況と市場参加者の見通しから確認してきた。本章では、やや理論的な側面に焦点をあてて、自然利子率の観点から考察していきたい。

1|自然利子率とは

自然利子率とは、経済・物価に対して中立的な(緩和的でも引き締め的でもない)実質金利の水準のことであり9、理論的には一定の仮定のもとで以下のように定式化される10。

自然利子率とは、経済・物価に対して中立的な(緩和的でも引き締め的でもない)実質金利の水準のことであり9、理論的には一定の仮定のもとで以下のように定式化される10。

ここで相対的リスク回避度は、今期と来期の消費格差を均等にしようとする度合い12、時間選好率は来期より今期の消費を好む度合い(将来消費の割引率)、需要ショック要因は財政ショックや選好変化などによる自然利子率への影響成分(のうち第1項で説明できない部分)である13。

ごく簡単には、相対的リスク回避度を1、時間選好率を0とした上で人口が一定の定常状態を考えれば①から(技術進捗率は1人当たりの生産量伸び率と等しく、人口が一定であれば、これは潜在成長率と一致するので)、

ごく簡単には、相対的リスク回避度を1、時間選好率を0とした上で人口が一定の定常状態を考えれば①から(技術進捗率は1人当たりの生産量伸び率と等しく、人口が一定であれば、これは潜在成長率と一致するので)、

となり、自然利子率は潜在成長率と一致する。

ただし、上記の定式化からも分かる通り、自然利子率は潜在成長率から乖離し得る(また、それを織り込んだ理論モデルが一般的と見られる)。

なお、比較的簡便に自然利子率を推計したデータとして、ニューヨーク連銀が主要国の自然利子率の推計値を公表している14(なお、この推計値は定期的に最新値に更新されていたが、コロナ禍によって例外的な変動が発生したため、本稿執筆時点では更新が一時停止されている)。

このニューヨーク連銀が公表しているデータは、具体的には、Laubach-Williamsの方法(LW)で求めた米国の自然利子率、およびHolston-Laubach-Williamsの方法(HLW)で求めた米国・カナダ・ユーロ圏・英国の自然利子率となっている。

これらの推計では、厳密に上記理論に基づいた推計式を用いるのではなく、

ただし、上記の定式化からも分かる通り、自然利子率は潜在成長率から乖離し得る(また、それを織り込んだ理論モデルが一般的と見られる)。

なお、比較的簡便に自然利子率を推計したデータとして、ニューヨーク連銀が主要国の自然利子率の推計値を公表している14(なお、この推計値は定期的に最新値に更新されていたが、コロナ禍によって例外的な変動が発生したため、本稿執筆時点では更新が一時停止されている)。

このニューヨーク連銀が公表しているデータは、具体的には、Laubach-Williamsの方法(LW)で求めた米国の自然利子率、およびHolston-Laubach-Williamsの方法(HLW)で求めた米国・カナダ・ユーロ圏・英国の自然利子率となっている。

これらの推計では、厳密に上記理論に基づいた推計式を用いるのではなく、

という定式化をしている15。HLWはLWにおける定数(相対的リスク回避度と解釈できる)を1と仮定しているという点が特徴的である。

これらの推計では頑健性確保のため、理論整合性は一定犠牲にしている16が、とはいえ、式の形は①②と類似しており、推計結果を解釈する際のイメージはしやすい。

これらの推計では頑健性確保のため、理論整合性は一定犠牲にしている16が、とはいえ、式の形は①②と類似しており、推計結果を解釈する際のイメージはしやすい。

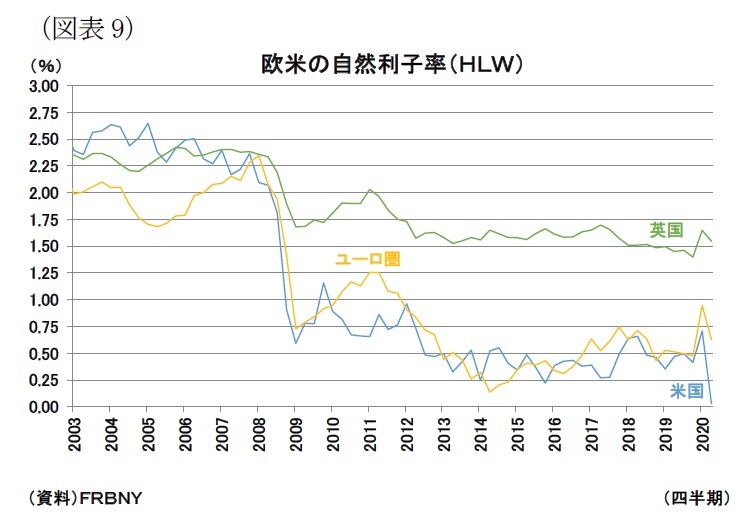

実際のHLWによる米国・ユーロ圏・英国の自然利子率の推計結果は図表9のようになる。

実際のHLWによる米国・ユーロ圏・英国の自然利子率の推計結果は図表9のようになる。自然利子率の推計はLWやHLWのような方法だけではなく、また推計結果も一般に幅を持って見る必要があると言われるが、HLWの結果によれば最近の自然利子率(コロナ禍直前まで)は米国とユーロ圏で0.5%程度、英国で1.5%程度となる。

自然利子率は実質値であるので、中銀の物価目標である2%のインフレ率が安定的に達成されたと考えて、2%を加えて名目値でみれば、名目の中立金利の目安となる。

つまり、米国とユーロ圏で2.5%程度、英国で3.5%程度がHLWの推計で見たターミナルレートの目安と言える。

前章で見たように、市場参加者の見通しはユーロ圏や英国でターミナルレートが1.5%である。ここから逆算される自然利子率は▲0.5%とマイナスであり、HLWの推計と比較すると相当な乖離がある。つまり、HLWの推計結果が自然利子率を高く見積もっている、もしくは市場参加者が自然利子率を低く見積もっていると言える。

一方、米国はHLWの自然利子率の推計値(0.5%程度)と市場参加者の想定する名目中立金利(2.5%程度)は整合的である。ただし、ユーロ圏や英国で市場参加者がHLWの推計より低い自然利子率を想定しているように、米国でも実際の自然利子率がHLWの推計値よりも低いとすれば、2.5%の名目中立金利は高すぎるという可能性もある17。

ちなみに、金融危機前の状況を見ると、米国と英国の自然利子率は約2.5%、ユーロ圏で約2.0%である。これらに2%を加えた名目値を考えると、米国と英国で約4.5%、ユーロ圏で約4.0%となる。金融危機前の政策金利の実績を見ると、HLWで計算した名目中立金利の目安よりも高いことも低いこともあり、政策金利のピーク時はこの目安と比較して、若干引き締め的であったとも言える。

9 例えば、岩崎雄斗、須藤直、西崎健司、藤原茂章、武藤一郎(2016)「わが国における自然利子率の動向」『「総括的検証」補足ペーパーシリーズ②』Bank of Japan Review 2016-J-18では自然利子率についての考え方や推計方法が紹介されている。

10 小田信之、村永淳(2003)「自然利子率について:理論整理と計測」『日本銀行ワーキングペーパーシリーズ』No.03-J-5、2003年10月に詳しい説明がある。本稿の理論説明はこの文献を参考にしている。

11 この長期均衡における技術進歩率は1人当たり産出量や1人当たり消費量の伸び率と等しい

12 この逆数は消費の異時点間代替率(弾力性)と呼ばれ、時間選好率や実質金利に応じて今期と来期の消費量をどれだけ変更するかという感応度を示している。

13 財政ショックは財政支出の長期トレンドからの乖離、選好変化は消費から得られる効用の変化(効用関数の変化)を示す。需要ショック要因は、モデル上は選好の変化に対する消費支出の限界効用を一定に保つための産出量変化の感応度として定式化されている。

14 ニューヨーク連銀ウェブサイト(Measuring the Natural Rate of Interest)、LWおよびHLWによる具体的な推計方法やパラメータの推計値も掲載されている。

15 推計ではそれぞれの方法で、自然利子率の定義式の他にIS曲線(需給ギャップと金利の関係式)およびフィリップス曲線(需給ギャップとインフレ率の関係式)を構造方程式として採用している。

16 上記の小田・村永(2003)によるLWへの評価。

17 例えば、ECBのワーキングペーパー(Claus Brand, Gavin Goy, Wolfgang Lemke(2021), Natural rate chimera and bond pricing reality, Working Paper Series, No 2612 / November 2021)では、HLWを拡張して自然利子率の概念に年限構造を加えた(イールドカーブを加味した)モデルを構築し、推計を行っている。このモデルによる米国とユーロ圏の自然利子率の推計値は、HLWの推計値より低い傾向がある(特に米国の自然利子率の推計値は2010年代後半で▲1%程度とHLWと比較してかなり低い)。

2|自然利子率の変動要因

さて、前節ではHLWによる自然利子率の推計値と市場参加者の名目中立金利(ターミナルレート)の乖離について触れたが、その理由は何だろうか。HLWの定式化が現実の経済を反映していない可能性がある一方、市場参加者の見通しが間違っている可能性もあり、明確な理由を突き止めることは難しい。

さて、前節ではHLWによる自然利子率の推計値と市場参加者の名目中立金利(ターミナルレート)の乖離について触れたが、その理由は何だろうか。HLWの定式化が現実の経済を反映していない可能性がある一方、市場参加者の見通しが間違っている可能性もあり、明確な理由を突き止めることは難しい。

本節ではこの要因を突き止める代わりに、自然利子率の推移(近年とりわけ低下傾向)の要因として考えられる点を確認しておきたい。

本節ではこの要因を突き止める代わりに、自然利子率の推移(近年とりわけ低下傾向)の要因として考えられる点を確認しておきたい。自然利子率を低下させる要因を市場参加者が重視する一方で、それらの要因がHLWのモデルで十分に反映されていないとすれば、その結果に乖離が生じる可能性がある(これはHLWのモデルだけでなく、他のモデルや経済理論でも同様である)。

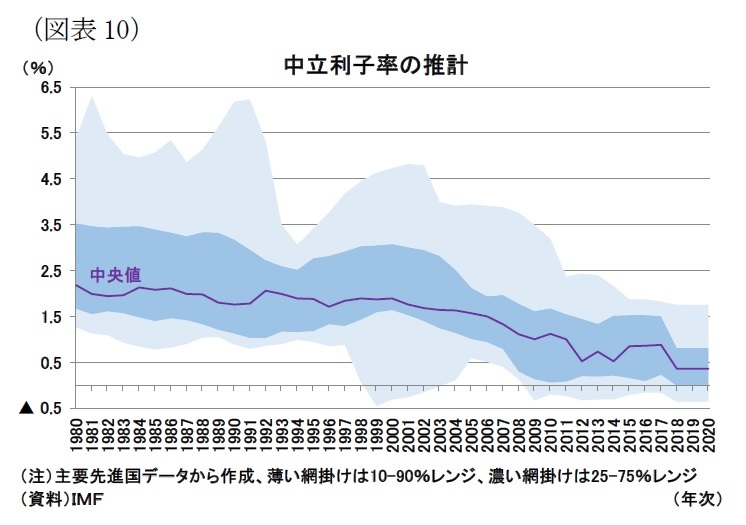

この点に関して、IMFが公表した4月の世界経済見通し(WEO:World Economic Outlook)の囲み記事(Box1.2)は種々の参考文献とともに簡潔かつ網羅的に触れている18。

IMFでは1980年代以降、多くの国で自然利子率の低下が共通の現象として見られる(図表10)としており、その原因の一例として以下を取り上げている。

18 IMF(2022), Global Prospects and Policies, World Economic Outlook Chapter1, 2022 Aprilを参照。IMFの囲み記事では、自然利子率ではなく中立利子率(neutral interest rate)の文言が使われている。一方、本稿では、暗に主に名目のターミナルレートについて(名目の)中立金利という言葉を使い、経済・物価に対して中立的な実質の利子率については、自然利子率という言葉の使い分けをしている。そのため、本節の言葉遣いも後者の使い分けを用いている。

19 なお、この節で列挙した自然利子率の変動に関する要因は、必ずしもすべてが明示的に前節の理論モデル(②)に組み込まれているわけではない。これらの要因が「相対的リスク回避度」「潜在成長率」「需要ショック成分」といった変数に影響を与えている、あるいはHLWで言えば「トレンド成長率」「その他の成分」といった変数を変動させる要因となっていると考えることは可能だが、それぞれの要因による自然利子率への定量的な影響を推計するためには、各要因を明示的にモデルに組み込んだ上で推計する必要がある。

・高齢化の進展(出生率低下と平均寿命の延び)による貯蓄の押し上げ(=投資資金供給の増加)

・生産性上昇率の減速

・資本財価格の下落による投資支出の減速(投資(=貯蓄)需要の減少)

・貯蓄率の高い高所得者層への所得集中(格差拡大による貯蓄の押し上げ)

・特に新興国における安全資産需要の増加

・リスクプレミアム上昇による金利低下圧力

・中国(や他の新興国)が消費主導の成長に転換し、過剰貯蓄(saving glut)が是正される

・コロナ禍関連の不確実性の改善が流動性選好や予備的貯蓄を減少させる

・社会保障支出の拡大と債務の積み上がりによる金利上昇圧力

・金融制度の変化、中銀の政策枠組みや金融仲介機能の変化、バランスシートの規模

といった事項も中立金利に影響を及ぼし得るため、シャドーバンキングやフィンテック、気候変動対応を含む構造変化にも注意する必要があるとしている19。18 IMF(2022), Global Prospects and Policies, World Economic Outlook Chapter1, 2022 Aprilを参照。IMFの囲み記事では、自然利子率ではなく中立利子率(neutral interest rate)の文言が使われている。一方、本稿では、暗に主に名目のターミナルレートについて(名目の)中立金利という言葉を使い、経済・物価に対して中立的な実質の利子率については、自然利子率という言葉の使い分けをしている。そのため、本節の言葉遣いも後者の使い分けを用いている。

19 なお、この節で列挙した自然利子率の変動に関する要因は、必ずしもすべてが明示的に前節の理論モデル(②)に組み込まれているわけではない。これらの要因が「相対的リスク回避度」「潜在成長率」「需要ショック成分」といった変数に影響を与えている、あるいはHLWで言えば「トレンド成長率」「その他の成分」といった変数を変動させる要因となっていると考えることは可能だが、それぞれの要因による自然利子率への定量的な影響を推計するためには、各要因を明示的にモデルに組み込んだ上で推計する必要がある。

3|利上げサイクルの到達点(ピーク)とターミナルレート

例えば、IMFで列挙している前節で見た中立金利の変動要因のうち、市場参加者が金利の低下圧力要因を重視していれば、HLWの推計と比べて市場参加者の自然利子率の見積もり(ターミナルレートの見通し)が低くなると見られる。

実際には、物価と経済は様々なショックで変動しており、双方が安定成長するなかで政策金利をコントロールするといった状況になることは想定しにくいが、今後、実際の政策金利がどういった水準で落ち着くか(少なくとも政策当局者がどの水準を目指すか)は今後の注目点である。

さらに、今回は高インフレが顕著であるため、利上げサイクルの到達点(ピーク)も注目される。

上述のとおり、歴史的に見れば世界金融危機以降は、政策金利が低い状況が続いてきた。これは、中央銀行が積極的な利上げをしなくてもインフレ率が落ち着いてきたということも意味している。世界金融危機以降のインフレは資源価格の高騰によるコストプッシュがメインであり、賃金上昇を伴うディマンドプルの高インフレとはほぼ無縁であった。景気の過熱とインフレが相互に高まっていくという状況になかったとも言える。コストプッシュであるがゆえに、資源価格の上昇が購買力の低下につながり、景気を冷やし、結果としてインフレも落ち着くという一種の「自動安定化装置」が働き、中央銀行には積極的な利上げが求められなかったと言えるかもしれない。

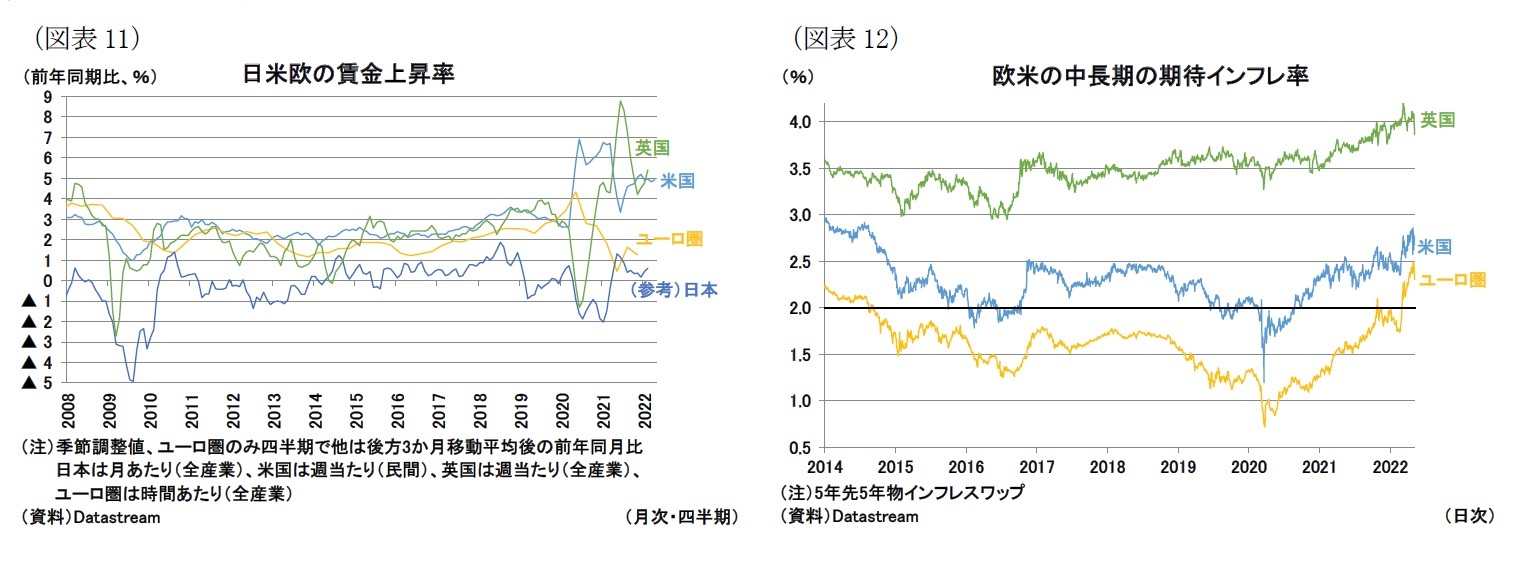

一方、足もとのインフレはコストプッシュとディマンドプルが併存していると見られる。ユーロ圏はコストプッシュが主導だが、米国・英国は賃金上昇率が高く、ディマンドプルの要素も大きいと見られる(図表11)。こうしたインフレは、近年では珍しいと言える。

今回もコストプッシュの物価上昇が景気を冷やし、高インフレが鎮静化していく可能性があるが、賃金上昇を伴う持続的なインフレ圧力が続く可能性もある。後者の場合、市場参加者の見通しが示唆するように、自然利子率を上回る利上げが正当化されるだろう。しかしながら、どの程度、政策金利を引き締めればディマンドプルのインフレに効果的なのか、という問いに対するヒントは世界金融危機以降の経験からは得られていない。本稿でみた中銀のうちもっとも積極的に利上げを実施したFRBでも金融危機後には政策金利を中立金利(と想定される)水準に戻したに過ぎない。

自然利子率が低ければそれほど極端な利上げは不要かもしれないが、自然利子率が高ければ、相応の利上げをしなければ賃金上昇率を抑制できないという可能性もある。

例えば、IMFで列挙している前節で見た中立金利の変動要因のうち、市場参加者が金利の低下圧力要因を重視していれば、HLWの推計と比べて市場参加者の自然利子率の見積もり(ターミナルレートの見通し)が低くなると見られる。

実際には、物価と経済は様々なショックで変動しており、双方が安定成長するなかで政策金利をコントロールするといった状況になることは想定しにくいが、今後、実際の政策金利がどういった水準で落ち着くか(少なくとも政策当局者がどの水準を目指すか)は今後の注目点である。

さらに、今回は高インフレが顕著であるため、利上げサイクルの到達点(ピーク)も注目される。

上述のとおり、歴史的に見れば世界金融危機以降は、政策金利が低い状況が続いてきた。これは、中央銀行が積極的な利上げをしなくてもインフレ率が落ち着いてきたということも意味している。世界金融危機以降のインフレは資源価格の高騰によるコストプッシュがメインであり、賃金上昇を伴うディマンドプルの高インフレとはほぼ無縁であった。景気の過熱とインフレが相互に高まっていくという状況になかったとも言える。コストプッシュであるがゆえに、資源価格の上昇が購買力の低下につながり、景気を冷やし、結果としてインフレも落ち着くという一種の「自動安定化装置」が働き、中央銀行には積極的な利上げが求められなかったと言えるかもしれない。

一方、足もとのインフレはコストプッシュとディマンドプルが併存していると見られる。ユーロ圏はコストプッシュが主導だが、米国・英国は賃金上昇率が高く、ディマンドプルの要素も大きいと見られる(図表11)。こうしたインフレは、近年では珍しいと言える。

今回もコストプッシュの物価上昇が景気を冷やし、高インフレが鎮静化していく可能性があるが、賃金上昇を伴う持続的なインフレ圧力が続く可能性もある。後者の場合、市場参加者の見通しが示唆するように、自然利子率を上回る利上げが正当化されるだろう。しかしながら、どの程度、政策金利を引き締めればディマンドプルのインフレに効果的なのか、という問いに対するヒントは世界金融危機以降の経験からは得られていない。本稿でみた中銀のうちもっとも積極的に利上げを実施したFRBでも金融危機後には政策金利を中立金利(と想定される)水準に戻したに過ぎない。

自然利子率が低ければそれほど極端な利上げは不要かもしれないが、自然利子率が高ければ、相応の利上げをしなければ賃金上昇率を抑制できないという可能性もある。

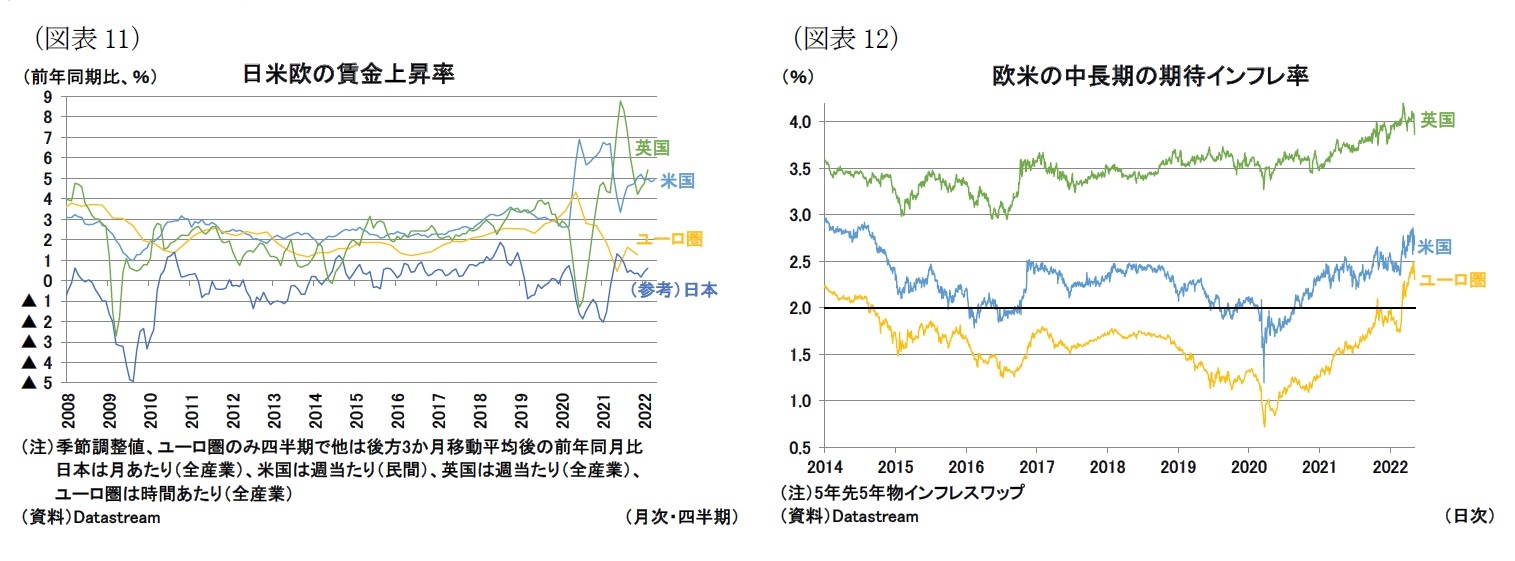

さらに、インフレ率をとりまく不確実性が増している点も政策金利パスの見通しを難しくしている。足もとの高インフレに加えて、地政学的リスクや気候変動対応といった構造的な要因が中長期的な物価動向に上昇圧力を及ぼし得ることもあり、長期の期待インフレ率に上昇圧力が生じている(図表12)。

名目の中立金利は自然利子率にインフレ率を加えたものだが、インフレ率が上振れれば、自然利子率に変化がなくても、名目の中立金利水準は切りあがる。端的には、期待インフレ率が上昇すればそれだけ(緩和効果が生まれて)利上げの効果が減ってしまうということになる。

米英の中央銀行は、今回の利上げサイクルでは、長らく続いた低金利政策から脱却し、政策金利を自然利子率に引き上げる「正常化」の役割だけでなく、インフレファイターとしての役割も問われている。「どれだけ積極利上げをするのか」という点は久しぶりの注目点と言える。

名目の中立金利は自然利子率にインフレ率を加えたものだが、インフレ率が上振れれば、自然利子率に変化がなくても、名目の中立金利水準は切りあがる。端的には、期待インフレ率が上昇すればそれだけ(緩和効果が生まれて)利上げの効果が減ってしまうということになる。

米英の中央銀行は、今回の利上げサイクルでは、長らく続いた低金利政策から脱却し、政策金利を自然利子率に引き上げる「正常化」の役割だけでなく、インフレファイターとしての役割も問われている。「どれだけ積極利上げをするのか」という点は久しぶりの注目点と言える。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2022年05月09日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1818

経歴

- 【職歴】

2006年 日本生命保険相互会社入社(資金証券部)

2009年 日本経済研究センターへ派遣

2010年 米国カンファレンスボードへ派遣

2011年 ニッセイ基礎研究所(アジア・新興国経済担当)

2014年 同、米国経済担当

2014年 日本生命保険相互会社(証券管理部)

2020年 ニッセイ基礎研究所

2023年より現職

・SBIR(Small Business Innovation Research)制度に係る内閣府スタートアップ

アドバイザー(2024年4月~)

【加入団体等】

・日本証券アナリスト協会 検定会員

高山 武士のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/31 | ECB政策理事会-3会合連続となる全会一致の据え置き決定 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/31 | ユーロ圏GDP(2025年7-9月期)-前期比プラス成長を維持し、成長率は加速 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/31 | ユーロ圏失業率(2025年9月)-失業率は6.3%で横ばい推移 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/15 | IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 | 高山 武士 | 経済・金融フラッシュ |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【利上げサイクル再考-政策金利ピークとターミナルレート】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

利上げサイクル再考-政策金利ピークとターミナルレートのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.