- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- ルペン大統領ならどう変わるのか?-2022年フランス大統領選挙-

2022年04月20日

文字サイズ

- 小

- 中

- 大

17年の再現とはならない4月24日決選投票

4月24日の仏大統領選挙の決選投票は、前回17年と同じマクロン候補対ルペン候補が争う。

広く報じられているとおり、各社の世論調査では現職のマクロン候補が優勢だが1、大差で勝利した17年の再現とはならない見通しだ。

17年よりも僅差が見込まれる理由の1つは、マクロン政権以前、大統領・首相を輩出してきた共和党、社会党という左右の旧二大政党の凋落が決定的になったことがある。17年の前回同様、既成政党はマクロン氏支持に回ったし、第1回投票で第3位の急進左派のメランション氏(内務省発表による最終得票率21.95%)もルペン氏に票を投じないよう呼びかけた。ルペン氏の支持を表明しているのは4位につけた極右の評論家ゼムール氏(同7.07%)に限られる。しかし、右派・共和党のペクレス氏(同4.78%)、環境政党・緑の党のジャドー氏(同4.6%)、左派・社会党のイダルゴ氏(同1.75%)など既成政党の候補はいずれも伸び悩んだ。このことは、2002年大統領選挙での右派のシラク候補対ジャンマリ・ルペン候補(ルペン候補の父)、2017年のマクロン候補対ルペン候補の時に働いた左右の既成政党が結集し、極右の大統領誕生を阻止する力が弱まっていることを意味する。

決戦投票の鍵の1つはメランション候補に投じられた票にあるが、その行方は不透明だ。同氏への支持は若年層で高い(表紙図表参照)。公益資本主義を掲げ、原発廃止、100%再生可能エネルギーなど環境政策を重視する姿勢が好感されている。第1回投票の投票日にオピニオンウェイが実施した世論調査2からは、同氏に投票した有権者のおよそ半分は、「勝ち残る可能性を考慮した」戦略的投票であったと答えている。メランション氏のルペン氏不支持という要請に必ずしも従わず、決戦に残った両候補のどちらも支持しないとして棄権や白票を投じる割合が異例の高さとなる可能性もある。IPSOSの最新の世論調査(4月19日公表)3では第1回投票でメランション氏に投票した有権者のうち、16%がルペン氏に、39%がマクロン氏に票を投じるが、45%が投票しないと答えている。

1 複数の世論調査を元に作成しているPOLITICO poll of pollsから傾向を把握できる。また、英エコノミスト誌の統計モデルではマクロン氏勝利の確率を88%(22年4月19日時点)と算出している。確

2 opinionway pour CNEWS, Europe 1 ‘Sondage jour du vote Présidentielle 2022’

3 Ipsos ‘Barometre 2022 Intentions de vote du 19 Avril 2022’

広く報じられているとおり、各社の世論調査では現職のマクロン候補が優勢だが1、大差で勝利した17年の再現とはならない見通しだ。

17年よりも僅差が見込まれる理由の1つは、マクロン政権以前、大統領・首相を輩出してきた共和党、社会党という左右の旧二大政党の凋落が決定的になったことがある。17年の前回同様、既成政党はマクロン氏支持に回ったし、第1回投票で第3位の急進左派のメランション氏(内務省発表による最終得票率21.95%)もルペン氏に票を投じないよう呼びかけた。ルペン氏の支持を表明しているのは4位につけた極右の評論家ゼムール氏(同7.07%)に限られる。しかし、右派・共和党のペクレス氏(同4.78%)、環境政党・緑の党のジャドー氏(同4.6%)、左派・社会党のイダルゴ氏(同1.75%)など既成政党の候補はいずれも伸び悩んだ。このことは、2002年大統領選挙での右派のシラク候補対ジャンマリ・ルペン候補(ルペン候補の父)、2017年のマクロン候補対ルペン候補の時に働いた左右の既成政党が結集し、極右の大統領誕生を阻止する力が弱まっていることを意味する。

決戦投票の鍵の1つはメランション候補に投じられた票にあるが、その行方は不透明だ。同氏への支持は若年層で高い(表紙図表参照)。公益資本主義を掲げ、原発廃止、100%再生可能エネルギーなど環境政策を重視する姿勢が好感されている。第1回投票の投票日にオピニオンウェイが実施した世論調査2からは、同氏に投票した有権者のおよそ半分は、「勝ち残る可能性を考慮した」戦略的投票であったと答えている。メランション氏のルペン氏不支持という要請に必ずしも従わず、決戦に残った両候補のどちらも支持しないとして棄権や白票を投じる割合が異例の高さとなる可能性もある。IPSOSの最新の世論調査(4月19日公表)3では第1回投票でメランション氏に投票した有権者のうち、16%がルペン氏に、39%がマクロン氏に票を投じるが、45%が投票しないと答えている。

1 複数の世論調査を元に作成しているPOLITICO poll of pollsから傾向を把握できる。また、英エコノミスト誌の統計モデルではマクロン氏勝利の確率を88%(22年4月19日時点)と算出している。確

2 opinionway pour CNEWS, Europe 1 ‘Sondage jour du vote Présidentielle 2022’

3 Ipsos ‘Barometre 2022 Intentions de vote du 19 Avril 2022’

前回は変化への期待で勝利したマクロン候補。今回は政権運営の実績を問われる

言うまでもなく、今回と前回2017年との最大の違いは、既成政党による政治への挑戦者であったマクロン候補が、今回は挑戦を受ける側に回ることだ。前回は、左右の二大政党が担ってきた政治に失望した有権者に、中道という新しい選択肢を提示し、不満票の受け皿となった。今回は、現職の大統領とし過去5年間の実績を問われる厳しい立場に置かれている。

マクロン候補が勝利すれば、2002年のシラク候補(右派・国民連合運動(UMP)、後に「共和党」)以来の再選4となる。サルコジ大統領(UMP/共和党、2007年~2012年)は大統領選での敗北、オランド大統領(左派・社会党、2012年~2017年)は出馬断念と、任期が一期5年になった経緯は異なる。しかし、任期中に国民には不人気な改革を実行したが、十分な成果が挙がらなかったという背景には共通点がある。

4 仏大統領は連続2期までとされており、マクロン氏再選の場合は2022~2027年の5年間が最後の任期となる。

マクロン候補が勝利すれば、2002年のシラク候補(右派・国民連合運動(UMP)、後に「共和党」)以来の再選4となる。サルコジ大統領(UMP/共和党、2007年~2012年)は大統領選での敗北、オランド大統領(左派・社会党、2012年~2017年)は出馬断念と、任期が一期5年になった経緯は異なる。しかし、任期中に国民には不人気な改革を実行したが、十分な成果が挙がらなかったという背景には共通点がある。

4 仏大統領は連続2期までとされており、マクロン氏再選の場合は2022~2027年の5年間が最後の任期となる。

一期に留まったサルコジ、オランド両政権

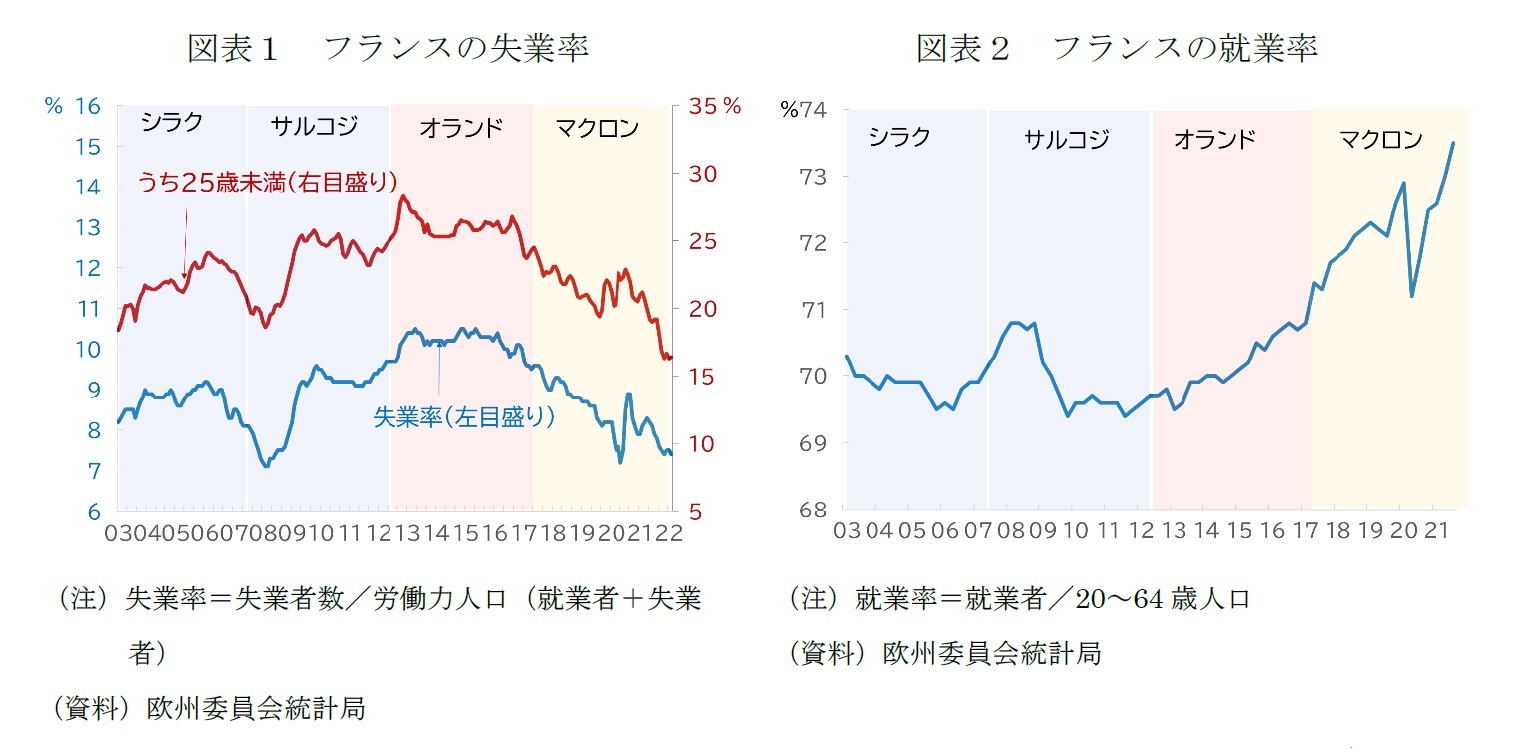

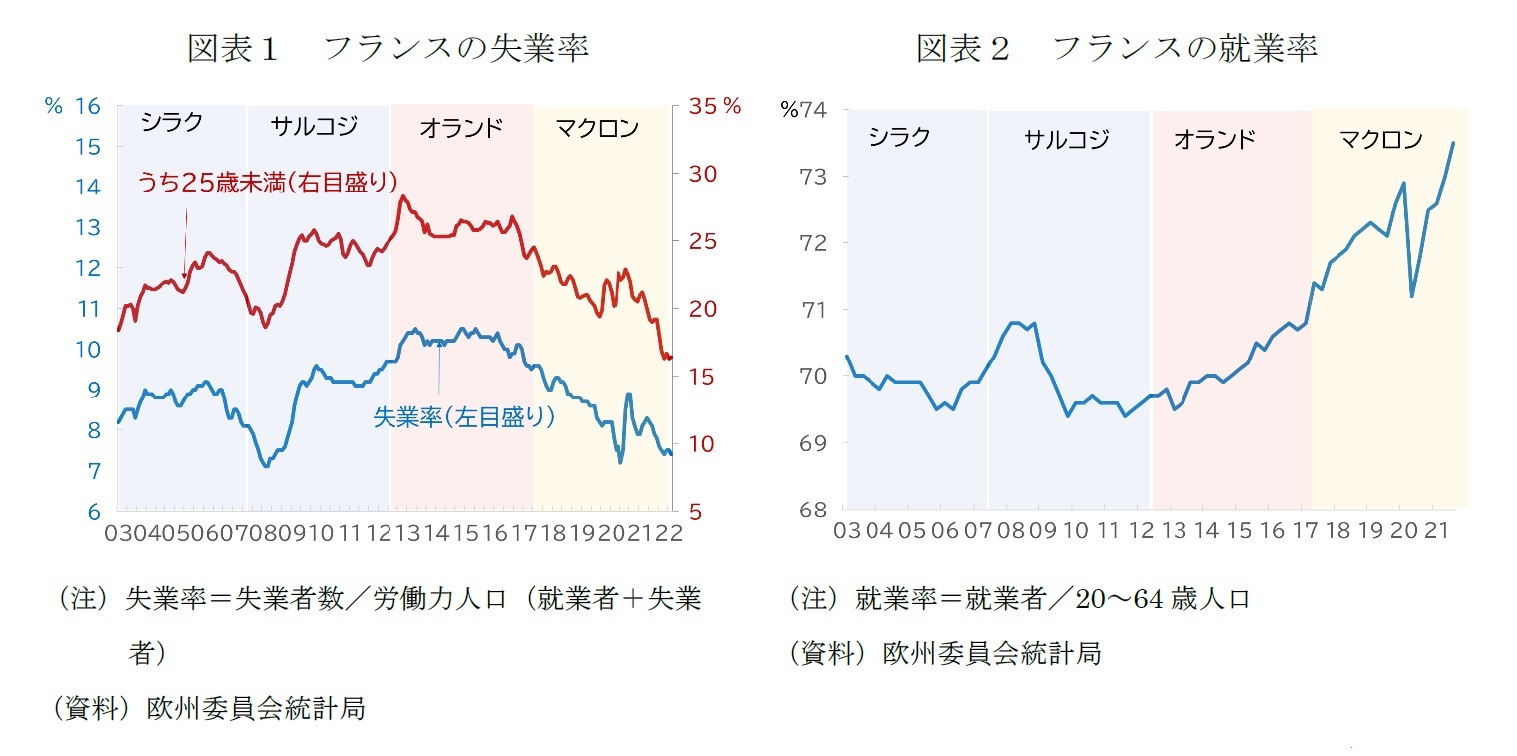

サルコジ大統領の場合、2007年の大統領選で、危機に瀕した『(手厚い社会保障と強力な雇用保護による)フランス社会モデル』の救出を訴えて勝利し、矢継ぎ早に規制緩和や労働市場改革、年金改革(60→62歳への支給開始年齢引き上げ)など新自由主義的改革を進めた5。しかし、世界金融危機~ユーロ危機によって経済・雇用情勢、財政事情は大きく悪化(図表1、図表2、図表3)、不況下での財政緊縮に追い込まれた。再選に挑んだ2012年の大統領選でオランド候補(左派・社会党)に敗れた。

しかし、財政活用の余地には限界があった。ユーロ危機の原因の1つは、財政の相互監視ルールの形骸化が不均衡の蓄積を許したことにあった。フランスは、信用回復と再発防止のために、ドイツとともにルール改定の中核を担っており、フランスがGDPの3%を超える財政赤字を計上し続ける状態(図表3)は許されなかった。

オランド政権では、失業率の高止まり(図表1)、投資の不振(図表4)の打開のため、「企業向けの減税や賃金コストの軽減にかかわる政策を重視」6した。結局、支持者の期待を裏切ったとの批判を浴び、出馬断念に追い込まれた。

5 サルコジ政権期、オランド政権期の改革については、「フランスとEU経済」(田中・長部・久保・岩田著『現代ヨーロッパ経済第6版』第9章284-286頁)で簡潔にまとめられている。

6 瀬藤澄彦「フランスはなぜショックに強いのか 持続可能なハイブリッド国家」(文眞堂)209頁

マクロン政権の経済政策の実績はサルコジ、オランド政権よりも良好

マクロン政権期の経済政策の実績は、コロナ禍による影響を受けたものの、サルコジ、オランド両政権期に比べて良好だ。失業率は政権発足前に比べて大きく低下、25歳未満の年齢層の若年失業という構造問題も改善に転じた(図表1)。就業率(総人口に占める就業者の割合)は、70%近辺で長く推移してきたが、マクロン政権期に上昇が加速、コロナ禍で一旦大きく低下したが、速やかに水準を回復し、現行統計開始以来の最高水準にある(図表2)。

世界金融危機前をピークとし、長期にわたり停滞していた投資もマクロン政権発足後に勢いづいた(図表4)。フランスの固定資本投資はマクロン政権発足まで長期にわたり停滞していた。世界金融危機前のピークは08年1~3月期で、サルコジ政権初期、ピークを回復したのは17年4~6月期、オランド政権の末期だった。しかし、マクロン政権発足後は投資拡大のピッチが加速、20年はコロナ禍で拡大基調が途切れたが、21年4~6月期にはコロナ前のピーク(19年10~12月期)を回復した。

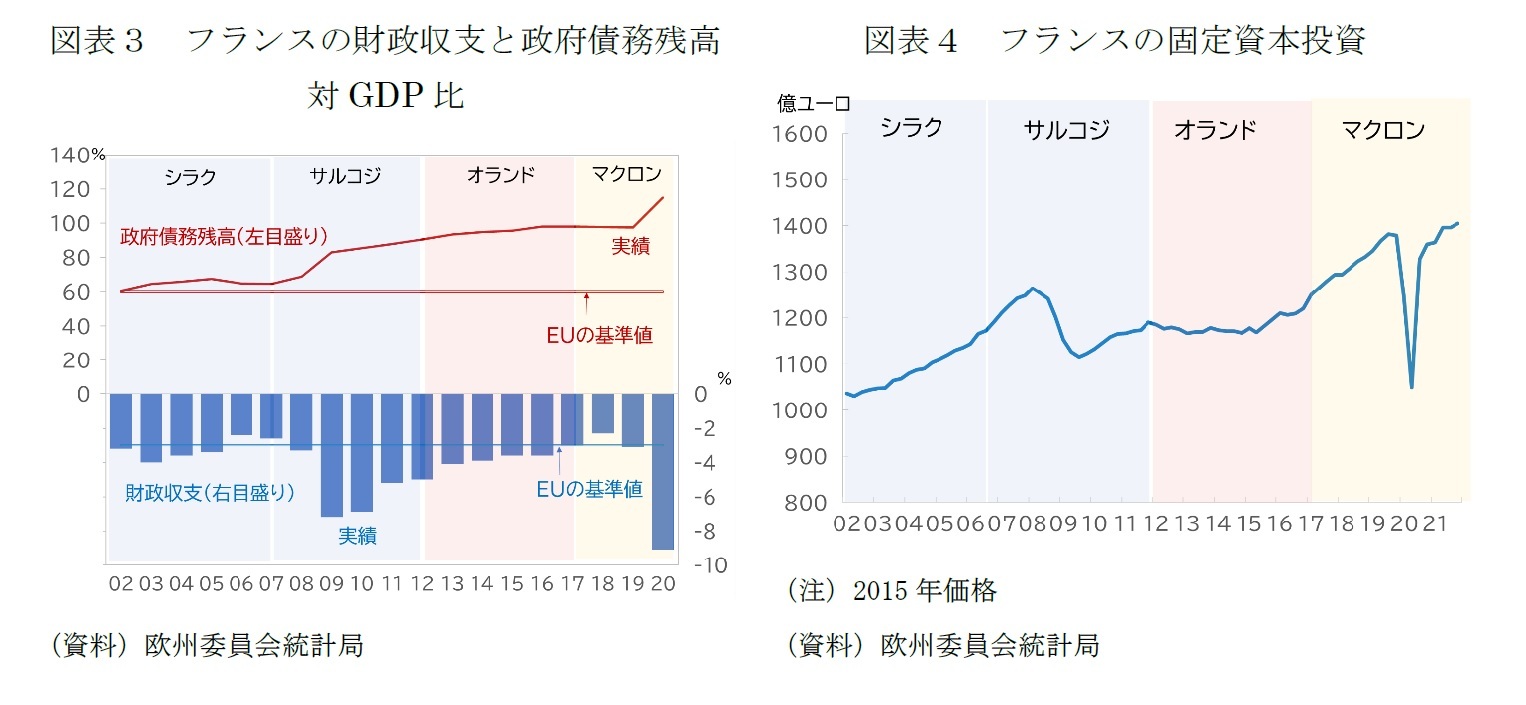

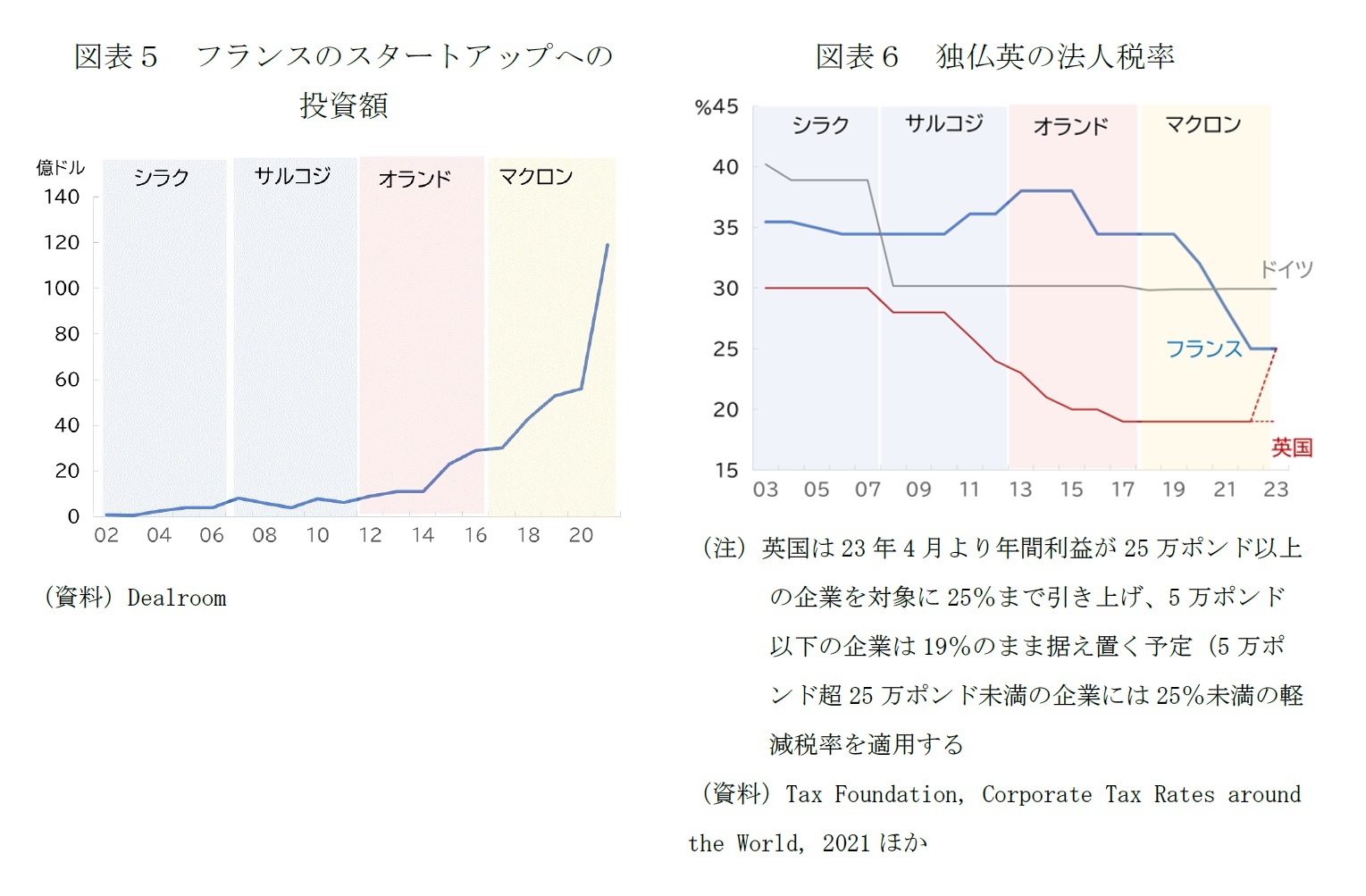

スタートアップ企業の増加もマクロン政権期の特徴である。フランスのテック系スタートアップへの投資額は、マクロン政権が発足した17年には30億ドルだったが、21年には119億ドルまで拡大した(図表5)。

世界金融危機前をピークとし、長期にわたり停滞していた投資もマクロン政権発足後に勢いづいた(図表4)。フランスの固定資本投資はマクロン政権発足まで長期にわたり停滞していた。世界金融危機前のピークは08年1~3月期で、サルコジ政権初期、ピークを回復したのは17年4~6月期、オランド政権の末期だった。しかし、マクロン政権発足後は投資拡大のピッチが加速、20年はコロナ禍で拡大基調が途切れたが、21年4~6月期にはコロナ前のピーク(19年10~12月期)を回復した。

スタートアップ企業の増加もマクロン政権期の特徴である。フランスのテック系スタートアップへの投資額は、マクロン政権が発足した17年には30億ドルだったが、21年には119億ドルまで拡大した(図表5)。

雇用と投資の拡大を伴う回復はコロナ禍でも途切れず、バランス良く回復

雇用と投資の不足に悩まされたフランス経済がマクロン政権期に改善に転じたのはなぜか。

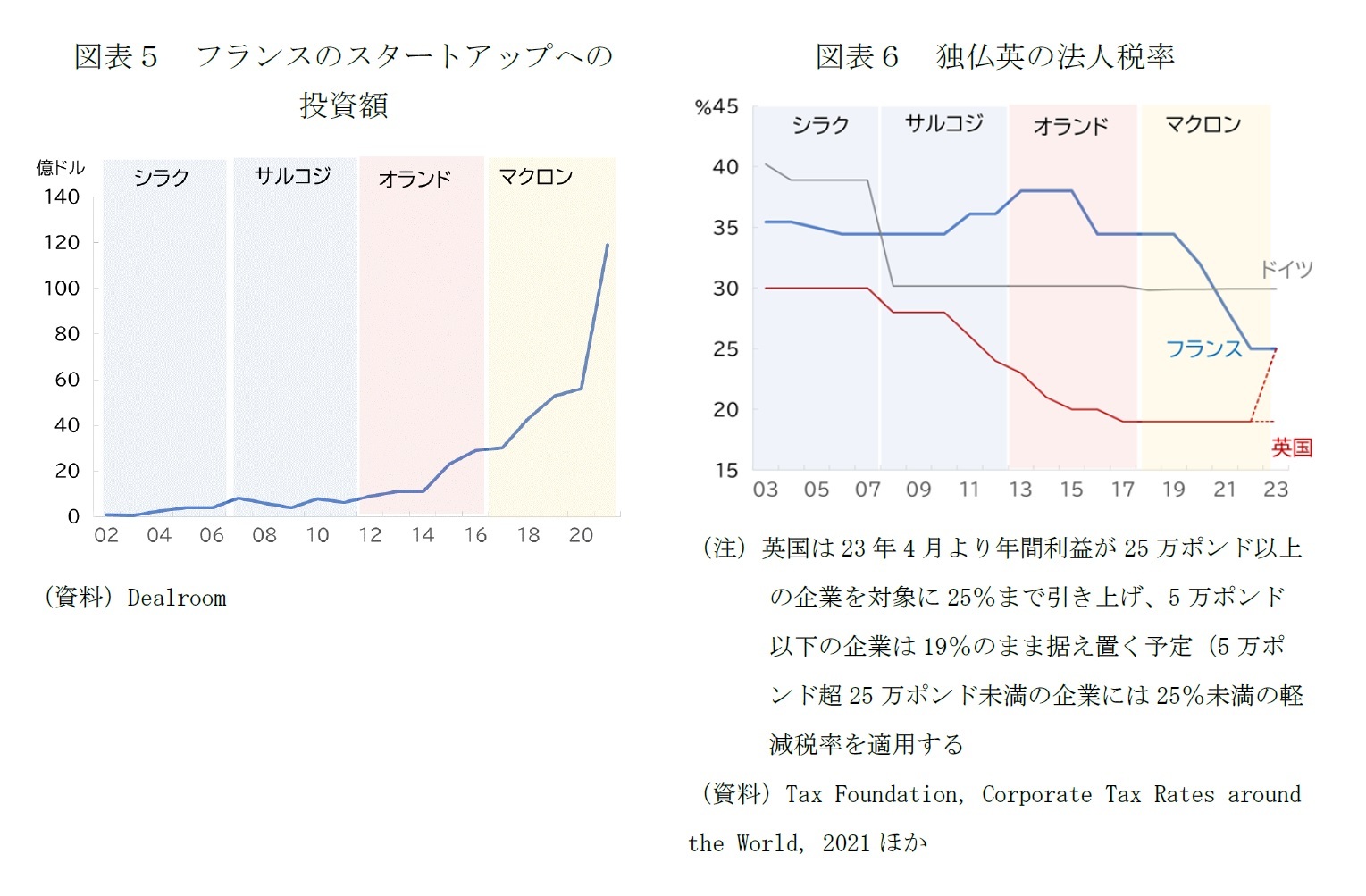

マクロン政権は、企業の負担を軽減し、雇用と投資を促すために労働市場改革や、段階的な法人税引き下げ(図表6)、富裕税の廃止などを実施した。若年失業問題には教育や職業訓練制度の改善が、スタートアップ投資の拡大には、マクロン政権の親ビジネス的な姿勢とスタートアップ企業を積極的に支援する体制の整備などが功を奏してきたようだ7。

改革の効果が表れるまでには時間がかかるため、マクロン政権が、以前の政権が取り組んだ改革の蓄積の恩恵を享受したという面もある。

グローバル化の逆回転と言えるような内外環境の変化も影響しているかもしれない。16年には、英国が国民投票でEUの離脱(ブレグジット)を決め、フランスは金融業などでEU圏内への業務の移転の受け皿となる機会を得た。トランプ政権期に先鋭化し、現在も続く米中対立、人権や環境への意識の高まり、コロナ禍による供給網の混乱などで、供給網の見直しと戦略分野の戦略的自立が求められるようになったことも、国内・域内回帰を促す要因となる。親ビジネスの姿勢と環境変化との相乗効果が働いたように思われる。

危機対応の財政政策では、サルコジ、オランド政権ではGDPギャップがマイナス、高失業を抱えながらの財政緊縮を迫られたが、コロナ危機対応では、EUが財政ルールの適用を一時停止したこともあり、マクロン政権は、大胆に財政を出動できた。

国際通貨基金(IMF)は、21年12月にまとめたフランスの国別サーベイランスの報告書で、フランスの投資と雇用の拡大を伴うコロナ禍からの回復は、日米や欧州の主要国と比べてもバランスが良いと評価している8。

7 フランスのスタートアップ企業の拡大とマクロン政権の政策との関係については、「仏政府が発表したフランス最大のスタートアップ企業リスト」TechCrunch Japan 2022年2月02日で紹介されている。

8 IMF staff report for the 2021 Article IV consultation, December 2021のBox1はフランスのバランスのとれた回復がテーマとなっている。コロナ禍での投資の力強さの理由として政府の緊急支援措置による下支え、コロナ禍の新たな環境に適応するためのIT投資需要の増大、減税や補助金の効果を上げている。雇用の速やかな回復も主に時短給付金が、部分的に若年雇用助成金などが効果を発揮したと評価している。

マクロン政権は、企業の負担を軽減し、雇用と投資を促すために労働市場改革や、段階的な法人税引き下げ(図表6)、富裕税の廃止などを実施した。若年失業問題には教育や職業訓練制度の改善が、スタートアップ投資の拡大には、マクロン政権の親ビジネス的な姿勢とスタートアップ企業を積極的に支援する体制の整備などが功を奏してきたようだ7。

改革の効果が表れるまでには時間がかかるため、マクロン政権が、以前の政権が取り組んだ改革の蓄積の恩恵を享受したという面もある。

グローバル化の逆回転と言えるような内外環境の変化も影響しているかもしれない。16年には、英国が国民投票でEUの離脱(ブレグジット)を決め、フランスは金融業などでEU圏内への業務の移転の受け皿となる機会を得た。トランプ政権期に先鋭化し、現在も続く米中対立、人権や環境への意識の高まり、コロナ禍による供給網の混乱などで、供給網の見直しと戦略分野の戦略的自立が求められるようになったことも、国内・域内回帰を促す要因となる。親ビジネスの姿勢と環境変化との相乗効果が働いたように思われる。

危機対応の財政政策では、サルコジ、オランド政権ではGDPギャップがマイナス、高失業を抱えながらの財政緊縮を迫られたが、コロナ危機対応では、EUが財政ルールの適用を一時停止したこともあり、マクロン政権は、大胆に財政を出動できた。

国際通貨基金(IMF)は、21年12月にまとめたフランスの国別サーベイランスの報告書で、フランスの投資と雇用の拡大を伴うコロナ禍からの回復は、日米や欧州の主要国と比べてもバランスが良いと評価している8。

7 フランスのスタートアップ企業の拡大とマクロン政権の政策との関係については、「仏政府が発表したフランス最大のスタートアップ企業リスト」TechCrunch Japan 2022年2月02日で紹介されている。

8 IMF staff report for the 2021 Article IV consultation, December 2021のBox1はフランスのバランスのとれた回復がテーマとなっている。コロナ禍での投資の力強さの理由として政府の緊急支援措置による下支え、コロナ禍の新たな環境に適応するためのIT投資需要の増大、減税や補助金の効果を上げている。雇用の速やかな回復も主に時短給付金が、部分的に若年雇用助成金などが効果を発揮したと評価している。

マクロン候補は「金持ちのための大統領」なのか?

マクロン候補には「金持ちのための大統領」のイメージが定着している。世論調査からは、マクロン候補の支持が高いのは、職業別には、管理職、中間職であるのに対し、ルペン候補は従業員、労働者である。手取りの月間世帯収入や学歴別の調査を見ると、マクロン候補の支持は収入や学歴が高くなるほど高くなり、ルペン候補は低くなるほど高くなる9。

マクロン政権が投資誘致やスタートアップ支援を重視していたことは確かだが、もっぱら大企業や高額所得者に関心を寄せ、庶民の暮らし向きの問題を軽視していたとまでは言えない。18年10月に燃料税増税への抗議に始まった「黄色いベスト運動」は、政治スタイルを見直す転機になり、低所得者や地方の問題により目配りするようになった10。「黄色いベスト運動」への対応では、燃料税増税の凍結、最低賃金の引き上げ、低所得者への手厚い補助金等の支給、地方の声を吸い上げるため、全国的な国民対話の機会を設けた。コロナ禍での手厚い政策対応はバランスのとれた回復を支えている。トマ・ピケティ氏らによる世界の所得格差に関するデータベースでも、マクロン政権期に格差が拡大したという明確な傾向は見られない11。フランス国立統計経済研究所(INSEE)の分析では、コロナ禍の衝撃を受けた2020年の貧困率も2019年と同水準の14.6%に抑えられたという12。

それでも、マクロン氏の「金持ちのための大統領」のイメージが払拭できないのはなぜだろう。影響力を持つ財界・マスメディアの有力者との関係の深さ13や、マクロン氏の個性や政治手法の他に、2つの理由が考えられるだろう。1つは地域差だ。第1回投票での得票率は地域によってばらつきが大きかった。雇用創出や投資拡大の恩恵の行き渡り方には地域差が影響している可能性がある。もう1つは、マクロン政権が直面した2つの危機が、そもそも格差増幅的で、政策対応であることだ。コロナ禍の影響は業種や職種によって非対称的で格差増幅的であった14。コロナ禍からの回復過程でのエネルギー価格と物価の上昇は、ロシアのウクライナ侵攻によって高騰し、購買力の低下の方を実感しやすくなっている。

マクロン政権は、エネルギー価格高騰やインフレに対して、「黄色いベスト運動」の教訓もあり、家計や企業の負担の緩和に積極的な政策を講じている。その主なメニューは、低所得者への補助金、ガソリン補助金、時限的な電力税減税、ガス料金凍結、電力料金の価格への上限設定など。やや踏み込み過ぎとも言えるほどだ。IMFは国別サーベイランスの報告書で、「的を絞った、時限的な移転による脆弱な家計の支援」は適切であり、追加的な支援もすべきとの立場だが、脱炭素化目標を阻害しかねない価格統制や、コストが嵩む幅広い支援には難色を示している15。

マクロン政権が投資誘致やスタートアップ支援を重視していたことは確かだが、もっぱら大企業や高額所得者に関心を寄せ、庶民の暮らし向きの問題を軽視していたとまでは言えない。18年10月に燃料税増税への抗議に始まった「黄色いベスト運動」は、政治スタイルを見直す転機になり、低所得者や地方の問題により目配りするようになった10。「黄色いベスト運動」への対応では、燃料税増税の凍結、最低賃金の引き上げ、低所得者への手厚い補助金等の支給、地方の声を吸い上げるため、全国的な国民対話の機会を設けた。コロナ禍での手厚い政策対応はバランスのとれた回復を支えている。トマ・ピケティ氏らによる世界の所得格差に関するデータベースでも、マクロン政権期に格差が拡大したという明確な傾向は見られない11。フランス国立統計経済研究所(INSEE)の分析では、コロナ禍の衝撃を受けた2020年の貧困率も2019年と同水準の14.6%に抑えられたという12。

それでも、マクロン氏の「金持ちのための大統領」のイメージが払拭できないのはなぜだろう。影響力を持つ財界・マスメディアの有力者との関係の深さ13や、マクロン氏の個性や政治手法の他に、2つの理由が考えられるだろう。1つは地域差だ。第1回投票での得票率は地域によってばらつきが大きかった。雇用創出や投資拡大の恩恵の行き渡り方には地域差が影響している可能性がある。もう1つは、マクロン政権が直面した2つの危機が、そもそも格差増幅的で、政策対応であることだ。コロナ禍の影響は業種や職種によって非対称的で格差増幅的であった14。コロナ禍からの回復過程でのエネルギー価格と物価の上昇は、ロシアのウクライナ侵攻によって高騰し、購買力の低下の方を実感しやすくなっている。

マクロン政権は、エネルギー価格高騰やインフレに対して、「黄色いベスト運動」の教訓もあり、家計や企業の負担の緩和に積極的な政策を講じている。その主なメニューは、低所得者への補助金、ガソリン補助金、時限的な電力税減税、ガス料金凍結、電力料金の価格への上限設定など。やや踏み込み過ぎとも言えるほどだ。IMFは国別サーベイランスの報告書で、「的を絞った、時限的な移転による脆弱な家計の支援」は適切であり、追加的な支援もすべきとの立場だが、脱炭素化目標を阻害しかねない価格統制や、コストが嵩む幅広い支援には難色を示している15。

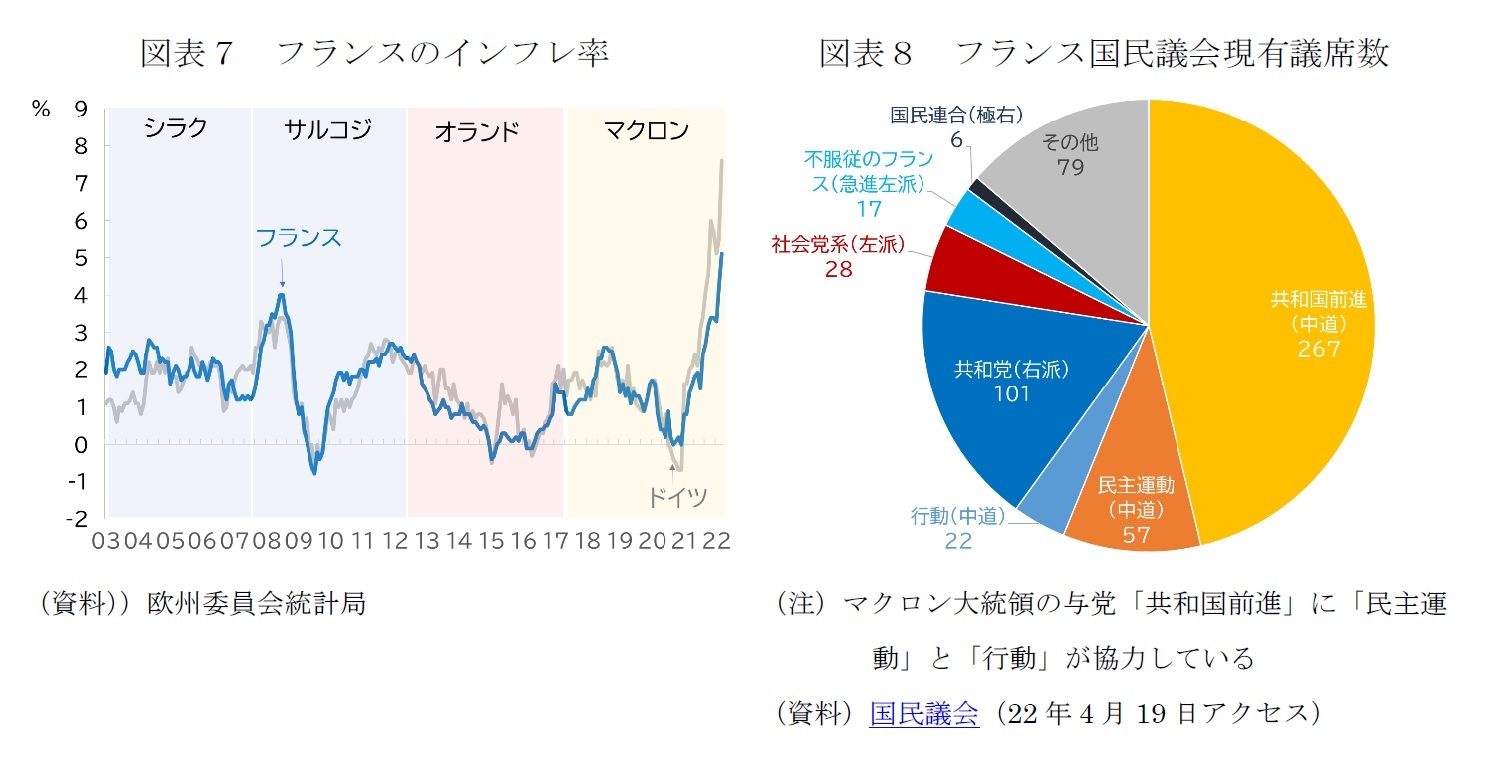

フランスのエネルギー価格の上昇率は、価格統制などの政策の効果もあり、3月速報値で前年同月比29.5%であり高水準ではあるものの、ユーロ圏の同44.7%、ドイツの同37.6%など近隣諸国に比べれば抑えられている。インフレ率(CPI)も、前年同月比5.1%で、ユーロ圏全体の同7.5%、ドイツの同7.1%に比べれば低い(図表7)。

しかし、エネルギー価格も物価も、所得を超える伸びとなっていることは間違いなく、「近隣諸国に比べればまし」であることは、負担増に苦しみ、支援が足りないと感じる人々には大した慰めにならないだろう。

ロシアのウクライナ侵攻は、エネルギーに加えて、食品の価格の上昇要因ともなり得る。エネルギーや食品への支出の割合は低所得者ほど高く、痛みが大きい。

これから先も適切な政策支援がなければ格差が増幅し、貧困率の上昇につながりかねない局面にあることは間違いない。

9 IPSOS ‘Présidentielle 2022 ‘ Profil des abstentionnistes et sociologie des électorats’ 10 April 2022.

10 Standing out from the crowd, The Economist, April 9th 2022, p15

11 World Inequality Database

12 Gabriel Buresi et Flore Cornuet (Insee) ‘Estimation avancée du taux de pauvreté monétaire et des indicateurs d’inégalités’ INSEE ANALYSES, No 70, 03/11/2021

13 この点での問題を提起した著作にホアン・ブランコ著「さらば偽造された大統領――マクロンとフランスの特権ブルジョワジー」岩波書店がある。

14 在宅勤務が可能なホワイトカラーは影響を受けにくく、対面サービス業の従業員は影響を受けやすかった。また、前掲IMFレポートのBox2のコロナ禍で積みあがった家計の過剰貯蓄についての分析では、過剰貯蓄は高所得層に集中し、低所得層は貯蓄を取り崩す傾向が観察されることを指摘している。

15 前掲IMFレポート15~16頁

しかし、エネルギー価格も物価も、所得を超える伸びとなっていることは間違いなく、「近隣諸国に比べればまし」であることは、負担増に苦しみ、支援が足りないと感じる人々には大した慰めにならないだろう。

ロシアのウクライナ侵攻は、エネルギーに加えて、食品の価格の上昇要因ともなり得る。エネルギーや食品への支出の割合は低所得者ほど高く、痛みが大きい。

これから先も適切な政策支援がなければ格差が増幅し、貧困率の上昇につながりかねない局面にあることは間違いない。

9 IPSOS ‘Présidentielle 2022 ‘ Profil des abstentionnistes et sociologie des électorats’ 10 April 2022.

10 Standing out from the crowd, The Economist, April 9th 2022, p15

11 World Inequality Database

12 Gabriel Buresi et Flore Cornuet (Insee) ‘Estimation avancée du taux de pauvreté monétaire et des indicateurs d’inégalités’ INSEE ANALYSES, No 70, 03/11/2021

13 この点での問題を提起した著作にホアン・ブランコ著「さらば偽造された大統領――マクロンとフランスの特権ブルジョワジー」岩波書店がある。

14 在宅勤務が可能なホワイトカラーは影響を受けにくく、対面サービス業の従業員は影響を受けやすかった。また、前掲IMFレポートのBox2のコロナ禍で積みあがった家計の過剰貯蓄についての分析では、過剰貯蓄は高所得層に集中し、低所得層は貯蓄を取り崩す傾向が観察されることを指摘している。

15 前掲IMFレポート15~16頁

(2022年04月20日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2015~2024年度 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017~2024年度 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022~2024年度 Discuss Japan編集委員

・ 2022年5月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

・ 2024年10月~ 雑誌『外交』編集委員

・ 2025年5月~ 経団連総合政策研究所特任研究主幹

伊藤 さゆりのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/30 | ドル離れとユーロ-地位向上を阻む内圧と外圧- | 伊藤 さゆり | |

| 2025/09/12 | 欧州経済見通し-関税合意後も不確実性が残る状況は続く | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/08/26 | 大砲かバターか-国防費の大幅引き上げに動く欧州の現実 | 伊藤 さゆり | 研究員の眼 |

| 2025/08/04 | 米EU関税合意-実効性・持続性に疑問符 | 伊藤 さゆり | Weekly エコノミスト・レター |

新着記事

-

2025年10月01日

図表でみる世界の出生率-出生率が高い国・地域と低い国・地域、それぞれにどんな特徴があるのか? -

2025年10月01日

日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず -

2025年09月30日

米国における生保加入率の状況-新契約販売実績は4年連続で過去最高となるも、生保加入率は低下傾向-日本は、加入率は高いものの一人あたり加入金額が小さく、死亡保障不足に陥っている- -

2025年09月30日

グループホームに総量規制? -

2025年09月30日

ドル離れとユーロ-地位向上を阻む内圧と外圧-

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ルペン大統領ならどう変わるのか?-2022年フランス大統領選挙-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ルペン大統領ならどう変わるのか?-2022年フランス大統領選挙-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.