- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 法務 >

- 英国におけるFacebookに対する企業売却命令-Facebookは異議申立するも罰金支払には応ずる方向

2022年02月21日

文字サイズ

- 小

- 中

- 大

1――はじめに

Facebook(現Meta、以下Facebook)は2020年5月に、短時間(通常2.5秒)に無音で繰り返されるGIFと呼ばれる動画を提供するGiphy(以下、ジフィ社)の買収を完了した1。英国の競争法当局であるCompetition and Markets Authority (以下、CMA)は、2002年企業法に基づいて反競争的かどうかの審査を行った。その結果として、ソーシャルメディア(SNS)市場およびディスプレイ広告市場における競争の実質的制限 (Substantial lessening of competition、SLC)を招き、ソーシャルメディアのユーザーおよび企業に損害を与えた、または与えることとなるとの暫定的レポート2を2021年8月に公表した。この暫定的レポートは11月に正式化し、売却命令が出されたが、同年12月にFacebookは異議申し立てを行い争う姿勢を見せた。CMAがIT関連企業に企業売却命令を出したのは初めてとされる。なお、Facebookによるジフィ社の合併理由は、(1)コロナ禍による業績悪化をはじめとして事業継続性に疑義が生じたこと、(2)ジフィ社のGIFライブラリをFacebookサービスに統合することでユーザーエクスペリエンスを向上させること、(3)ジフィ社の創造的人材の統合である3。

本稿では、2021年8月に公表されたCMAの暫定結果レポートを紹介することで問題の所在を明らかにすることを目的とする。

1 実際には完全子会社を設立し、その子会社と合併させた(2020年5月15日付け)。

2 CMA“Completed acquisition by Facebook, Inc of Giphy, Inc”

3 前掲注2、P23。CMAはFacebookがジフィ社サービスを他社からの買収などで失うことを恐れたからと考えている(p24)。

本稿では、2021年8月に公表されたCMAの暫定結果レポートを紹介することで問題の所在を明らかにすることを目的とする。

1 実際には完全子会社を設立し、その子会社と合併させた(2020年5月15日付け)。

2 CMA“Completed acquisition by Facebook, Inc of Giphy, Inc”

3 前掲注2、P23。CMAはFacebookがジフィ社サービスを他社からの買収などで失うことを恐れたからと考えている(p24)。

2――企業結合と競争法

1|日本における企業結合規制

独占禁止法第4章(合併については15条)は、一定の取引分野における競争を実質的に制限することとなる場合には、企業結合を禁止している。複数の企業が株式保有、合併等により一定程度又は完全に一体化して事業活動を行う活動(=企業結合)が形成・維持・強化されることにより、市場構造が非競争的に変化し、一定の取引分野における競争に何らかの影響を及ぼすことに着目して規制しようとするものである(企業結合審査に関する独占禁止法の運用指針(以下指針)第1)。

判断基準とされるのは、(1)企業結合があるかどうか、(2)一定の取引分野における競争に影響を与えているかどうか、(3)競争を実質的に制限することとなるかどうかである。このうち②の一定の取引分野については、小幅であるが実質的に継続的な値上げをした場合に、需要者の購入が他に振りかえられるかどうかを判断し、値上げを甘受する需要者が多い場合はそのことをもって一定の取引分野として画定する。この点、無償サービスについては、値上げに代えて「品質の悪化」をもって一定の取引市場を画定する(運用指針第2の1(注3))

(3)の競争を実質的に制限することとなるかどうかについては、(3)-1水平的企業結合(同じ取引段階にある企業同士の結合)である場合(市場の集中度合いで一次的に判断)と、(3)-2垂直的企業結合(異なる取引段階にある企業同士の結合)である場合(市場シェアで一次的に判断)、あるいは(3)-3水平的と垂直的の両方を含む混合型企業結合である場合かが存在する。

(3)-1水平的企業結合では、企業結合により特定企業グループの生産・販売能力と、他の企業との生産・販売能力との差があるため、競争が制限されること、および競争単位が減少するため、価格の協調的な行動をとりやすくするなどの弊害があるとされる(指針第4の1)。

日本においては企業結合で、一定規模以上の企業が他の企業の議決権割合の50%を超える株式を保有するなどの条件において事前届け出を求めている(独占禁止法10条2項等)が、届け出の要否にかかわらず事後審査を行うことも否定されていない。

ここで競争を実質的に制限するとは「競争自体が減少して、特定の事業者又は事業者団体がその意思で、ある程度自由に、価格、品質、数量、その他の各般の条件を左右することによって、市場を支配することができる状態をもたらすことをいう」とされている(東京高判昭和28年12月7日)。そして企業結合審査では競争を実質的に制限することとなる場合に禁止され、競争の実質的制限が必然ではないが、容易に現出し得る状況がもたらされることで足りるとされる(指針第3の1(2))。

このように企業結合により一定の取引分野における競争を実質的に制限することとなる場合には事業譲渡などの措置を命ずることができる(独占禁止法17条の2)。

独占禁止法第4章(合併については15条)は、一定の取引分野における競争を実質的に制限することとなる場合には、企業結合を禁止している。複数の企業が株式保有、合併等により一定程度又は完全に一体化して事業活動を行う活動(=企業結合)が形成・維持・強化されることにより、市場構造が非競争的に変化し、一定の取引分野における競争に何らかの影響を及ぼすことに着目して規制しようとするものである(企業結合審査に関する独占禁止法の運用指針(以下指針)第1)。

判断基準とされるのは、(1)企業結合があるかどうか、(2)一定の取引分野における競争に影響を与えているかどうか、(3)競争を実質的に制限することとなるかどうかである。このうち②の一定の取引分野については、小幅であるが実質的に継続的な値上げをした場合に、需要者の購入が他に振りかえられるかどうかを判断し、値上げを甘受する需要者が多い場合はそのことをもって一定の取引分野として画定する。この点、無償サービスについては、値上げに代えて「品質の悪化」をもって一定の取引市場を画定する(運用指針第2の1(注3))

(3)の競争を実質的に制限することとなるかどうかについては、(3)-1水平的企業結合(同じ取引段階にある企業同士の結合)である場合(市場の集中度合いで一次的に判断)と、(3)-2垂直的企業結合(異なる取引段階にある企業同士の結合)である場合(市場シェアで一次的に判断)、あるいは(3)-3水平的と垂直的の両方を含む混合型企業結合である場合かが存在する。

(3)-1水平的企業結合では、企業結合により特定企業グループの生産・販売能力と、他の企業との生産・販売能力との差があるため、競争が制限されること、および競争単位が減少するため、価格の協調的な行動をとりやすくするなどの弊害があるとされる(指針第4の1)。

日本においては企業結合で、一定規模以上の企業が他の企業の議決権割合の50%を超える株式を保有するなどの条件において事前届け出を求めている(独占禁止法10条2項等)が、届け出の要否にかかわらず事後審査を行うことも否定されていない。

ここで競争を実質的に制限するとは「競争自体が減少して、特定の事業者又は事業者団体がその意思で、ある程度自由に、価格、品質、数量、その他の各般の条件を左右することによって、市場を支配することができる状態をもたらすことをいう」とされている(東京高判昭和28年12月7日)。そして企業結合審査では競争を実質的に制限することとなる場合に禁止され、競争の実質的制限が必然ではないが、容易に現出し得る状況がもたらされることで足りるとされる(指針第3の1(2))。

このように企業結合により一定の取引分野における競争を実質的に制限することとなる場合には事業譲渡などの措置を命ずることができる(独占禁止法17条の2)。

2|英国における企業結合規制

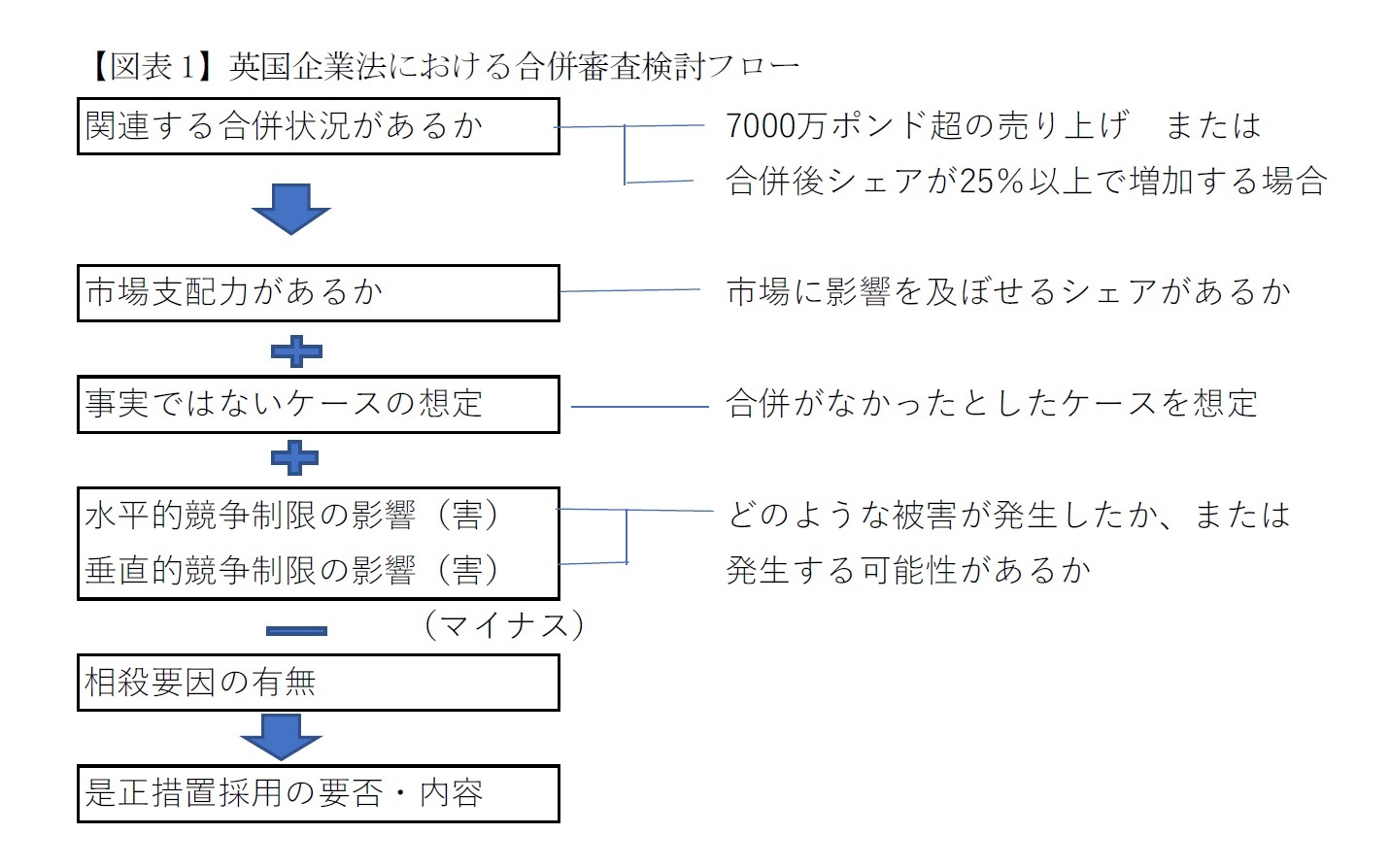

英国における企業結合は事前審査制をとっていない。ただ事後審査で企業結合が否定される可能性があり、企業のリスクとなりうることから、規制対象となる企業には届け出が推奨されている。英国での被結合企業の売上高が7000万ポンド超である場合、または企業結合による商品・サービスのシェアが25%超で、かつそれを増加させる場合のいずれかを「関連する合併状況(relevant merger situation)」4と定義し、審査の対象とする。

審査は二段階で行われることとなっており、一次審査において、競争の実質的制限(SLC)の現実的可能性(realistic prospect)が疑われると認められるときは二次審査を行う。二次審査でSLCの蓋然性が高いとの判断が下された場合には是正措置を講ずることとなる。

本件を判断するには、まず(1)関連する合併状況があるかどうかを検討する。次に(2)関連市場を定義して、市場支配力を評価する。(3)合併がなかったとした場合の事実ではない(仮定の)状況を想定し、それと比較して競争が制限されているかどうかを評価する。そのうえで(4)水平的な競争制限的効果、また(5)垂直的な競争制限的効果を判断する。最後に(6)競争制限を相殺する効果の有無を判断して結果を得るという検討順序となる(図表1)。

英国における企業結合は事前審査制をとっていない。ただ事後審査で企業結合が否定される可能性があり、企業のリスクとなりうることから、規制対象となる企業には届け出が推奨されている。英国での被結合企業の売上高が7000万ポンド超である場合、または企業結合による商品・サービスのシェアが25%超で、かつそれを増加させる場合のいずれかを「関連する合併状況(relevant merger situation)」4と定義し、審査の対象とする。

審査は二段階で行われることとなっており、一次審査において、競争の実質的制限(SLC)の現実的可能性(realistic prospect)が疑われると認められるときは二次審査を行う。二次審査でSLCの蓋然性が高いとの判断が下された場合には是正措置を講ずることとなる。

本件を判断するには、まず(1)関連する合併状況があるかどうかを検討する。次に(2)関連市場を定義して、市場支配力を評価する。(3)合併がなかったとした場合の事実ではない(仮定の)状況を想定し、それと比較して競争が制限されているかどうかを評価する。そのうえで(4)水平的な競争制限的効果、また(5)垂直的な競争制限的効果を判断する。最後に(6)競争制限を相殺する効果の有無を判断して結果を得るという検討順序となる(図表1)。

4 ここで関連する合併状況との和訳を付けたが、合併だけでなく子会社化や会社分割のような企業結合一般が広く含まれる

3――今回の買収の事実関係

1|Facebookの事業内容

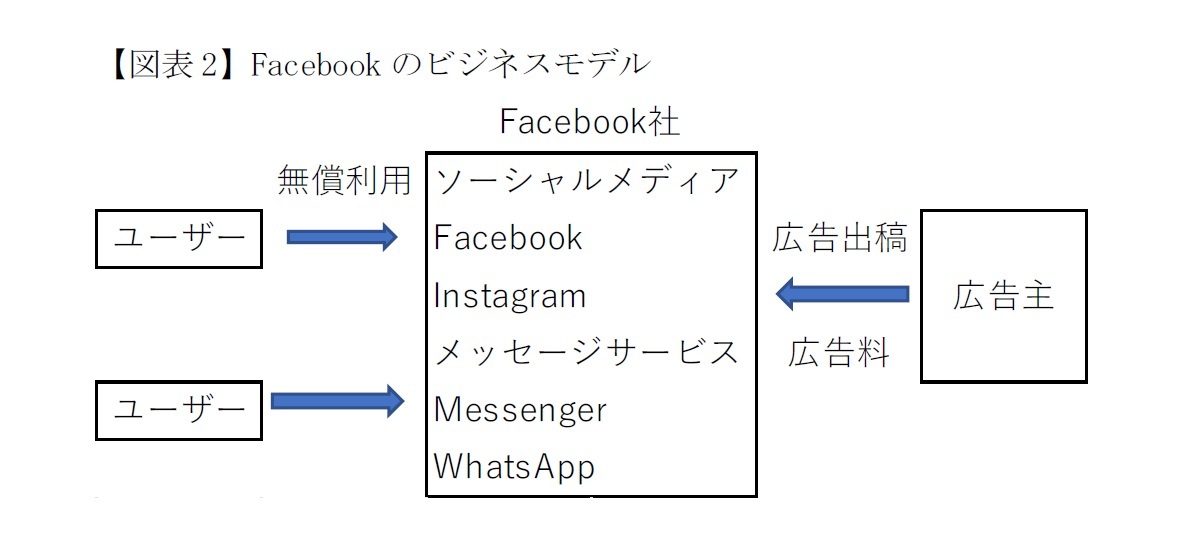

FacebookはFacebook、Instagram、Messenger、WhatsAppといった人気のあるソーシャルメディアとメッセージプラットフォームを提供する企業である。英国においてはインターネットユーザーの80%以上が毎月一回以上Facebookのサービスにアクセスしているとのデータがある。

このソーシャルメディアサービスは無料でユーザーに提供されている。そのコストはSNSに掲載されるディスプレイ広告にかかる広告収益により賄われ、かつ利益を出している5。Facebookの有するその巨大なユーザーベースは広告出稿者にとって魅力的である。そしてFacebookはSNSに魅力的なコンテンツと機能を提供することでユーザーの注目度を高めようとしている(図表2)。

FacebookはFacebook、Instagram、Messenger、WhatsAppといった人気のあるソーシャルメディアとメッセージプラットフォームを提供する企業である。英国においてはインターネットユーザーの80%以上が毎月一回以上Facebookのサービスにアクセスしているとのデータがある。

このソーシャルメディアサービスは無料でユーザーに提供されている。そのコストはSNSに掲載されるディスプレイ広告にかかる広告収益により賄われ、かつ利益を出している5。Facebookの有するその巨大なユーザーベースは広告出稿者にとって魅力的である。そしてFacebookはSNSに魅力的なコンテンツと機能を提供することでユーザーの注目度を高めようとしている(図表2)。

5 前掲注2、p20によればFacebookの収益の98%はデジタル広告によるものである。

2|ジフィ社の事業内容

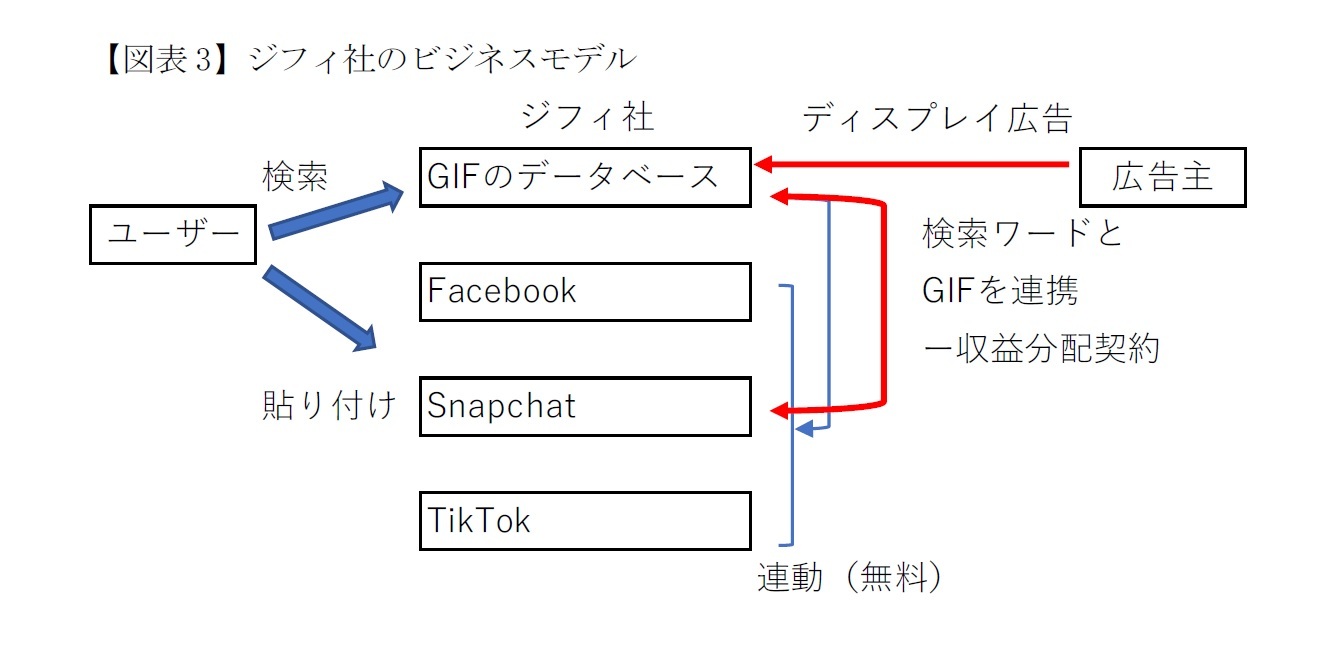

ジフィ社はGIF(上述)およびGIFステッカー(透明・半透明のGIFで、テキストやイメージ投稿のうえに表示されるもの、以下GIFとGIFステッカーを併せてGIFという)のオンラインデータベース(ライブラリ)を保有し、GIFを検索できる自社の検索エンジンまたは配信パートナー経由でユーザーがGIFを利用できるようにしている6。Facebook等のユーザーはGIFを含むことで魅力的な投稿を行うことができる。GIFが開発されたのは1980年代であるが、ここ10年で爆発的に人気が高まった(図表3)。

ジフィ社はGIF(上述)およびGIFステッカー(透明・半透明のGIFで、テキストやイメージ投稿のうえに表示されるもの、以下GIFとGIFステッカーを併せてGIFという)のオンラインデータベース(ライブラリ)を保有し、GIFを検索できる自社の検索エンジンまたは配信パートナー経由でユーザーがGIFを利用できるようにしている6。Facebook等のユーザーはGIFを含むことで魅力的な投稿を行うことができる。GIFが開発されたのは1980年代であるが、ここ10年で爆発的に人気が高まった(図表3)。

ユーザーがジフィ社のウェブサイトまたはアプリで好みのGIFを検索して、それをSnapchat、TikTok、Facebookなど連携(integration)7しているサービス先に貼り付けることができる。この連携により、検索エンジンとしてはGoogleについで第二位の地位にある。

ユーザーによるGIFの利用は無料である。またソーシャルメディアによる連携も無料であるが、2020年5月まで有料提携(Paid alignment)サービスをブランドパートナーに提供して収益化をしていた8。これは人気のある検索言語とブランドパートナーのGIFを連携させ、またトレンドフィード(最近の人気検索言語等を表示する枠)にブランドパートナーのGIFを固定(pinning)させるディスプレイ広告の一種である。さらに、ジフィ社はGIFが表示されるプラットフォーム提供者との間で収益分配契約を結んでおり、これも収益源となっている。

なお、Facebookの買収により、ジフィ社の有料連携事業は全面的に停止することとなった9。

6 前掲注2、p17以下

7 API(Application Programming Interface)連動やSDKs(Software Development Kits)などの仕組みによる。

8 前掲注2、P18~P19

9 前掲注2、p18

ユーザーによるGIFの利用は無料である。またソーシャルメディアによる連携も無料であるが、2020年5月まで有料提携(Paid alignment)サービスをブランドパートナーに提供して収益化をしていた8。これは人気のある検索言語とブランドパートナーのGIFを連携させ、またトレンドフィード(最近の人気検索言語等を表示する枠)にブランドパートナーのGIFを固定(pinning)させるディスプレイ広告の一種である。さらに、ジフィ社はGIFが表示されるプラットフォーム提供者との間で収益分配契約を結んでおり、これも収益源となっている。

なお、Facebookの買収により、ジフィ社の有料連携事業は全面的に停止することとなった9。

6 前掲注2、p17以下

7 API(Application Programming Interface)連動やSDKs(Software Development Kits)などの仕組みによる。

8 前掲注2、P18~P19

9 前掲注2、p18

4――CMAの暫定的レポート

1|事実関係と結論

結論としてCMAは(1)Facebookのジフィ社の完全買収が「関連する合併状況」を生じさせたこと、および(2)関連する合併状況が、以下の2点において、競争の実質的制限(SLC)につながった、またはつながるであろうことを結論付けた10。すなわち1)ダイナミックな競争の喪失により生ずる水平的一方的効果の影響下で、英国のディスプレイ広告11の供給が行われたこと、および2)投入物閉鎖(input foreclosure)から生ずる垂直効果の影響下で、英国を含む全世界のソーシャルメディアサービスが提供されたことである。投入物閉鎖とは、たとえば製造業者Aと原材料供給業者Bが合併し、Aと競合する製造業者CにBが原材料を供給しないような行為を指す。

CMAの事実認定によると、関連する合併状況がある競争の実質的制限が生じた、あるいは生ずることが予見されるため、当該合併は禁止されるとの結論とされた。

ここで、CMAは実質的な競争制限が合併により生じたかどうか、あるいは生ずることが予見されるかの判断にあたっては蓋然性のバランス基準によるとされている。合併により実質的な競争制限が生ずる可能性がそうでない可能性よりも高いかどうかを決定する必要がある。

10 前掲注2、P241

11 ここでいうディスプレイ広告はユーザーの興味に基づいて広告を掲出する方式のものを指し、Googleのような検索広告や、興味に基づかない一般広告とは区別される。ここでいうディスプレイ広告は運用型広告と呼ばれることもある。

結論としてCMAは(1)Facebookのジフィ社の完全買収が「関連する合併状況」を生じさせたこと、および(2)関連する合併状況が、以下の2点において、競争の実質的制限(SLC)につながった、またはつながるであろうことを結論付けた10。すなわち1)ダイナミックな競争の喪失により生ずる水平的一方的効果の影響下で、英国のディスプレイ広告11の供給が行われたこと、および2)投入物閉鎖(input foreclosure)から生ずる垂直効果の影響下で、英国を含む全世界のソーシャルメディアサービスが提供されたことである。投入物閉鎖とは、たとえば製造業者Aと原材料供給業者Bが合併し、Aと競合する製造業者CにBが原材料を供給しないような行為を指す。

CMAの事実認定によると、関連する合併状況がある競争の実質的制限が生じた、あるいは生ずることが予見されるため、当該合併は禁止されるとの結論とされた。

ここで、CMAは実質的な競争制限が合併により生じたかどうか、あるいは生ずることが予見されるかの判断にあたっては蓋然性のバランス基準によるとされている。合併により実質的な競争制限が生ずる可能性がそうでない可能性よりも高いかどうかを決定する必要がある。

10 前掲注2、P241

11 ここでいうディスプレイ広告はユーザーの興味に基づいて広告を掲出する方式のものを指し、Googleのような検索広告や、興味に基づかない一般広告とは区別される。ここでいうディスプレイ広告は運用型広告と呼ばれることもある。

2|関連する合併状況

上述の通り、CMAが合併を審査するのは、「関連する合併状況」があるためである。具体的には(1)被合併会社の売上高が7000万ポンドを超えるか、あるいは(2)合併後のシェアが25%以上であり、かつ合併によりシェアを増加させるかのいずれかに該当する場合である。

本件は(2)に該当するとの認定となった。具体的には(a)共有GIFを検索可能にするアプリ・ウェブサイトの双方を合わせたシェア(平均月間検索数)が50~60%であって、合併により0~5%の間で増加すること12、および(b)英国ユーザーに直接提供される検索可能な動画ステッカー(GIFでないものも含む)の検索可能なライブラリの規模のシェアが80~90%であって、合併により0~5%の間で増加すると判断された13。

12 前掲注2、p37

13 前掲注2、P44

上述の通り、CMAが合併を審査するのは、「関連する合併状況」があるためである。具体的には(1)被合併会社の売上高が7000万ポンドを超えるか、あるいは(2)合併後のシェアが25%以上であり、かつ合併によりシェアを増加させるかのいずれかに該当する場合である。

本件は(2)に該当するとの認定となった。具体的には(a)共有GIFを検索可能にするアプリ・ウェブサイトの双方を合わせたシェア(平均月間検索数)が50~60%であって、合併により0~5%の間で増加すること12、および(b)英国ユーザーに直接提供される検索可能な動画ステッカー(GIFでないものも含む)の検索可能なライブラリの規模のシェアが80~90%であって、合併により0~5%の間で増加すると判断された13。

12 前掲注2、p37

13 前掲注2、P44

3|市場に影響を及ぼせる力(市場支配力)があるか

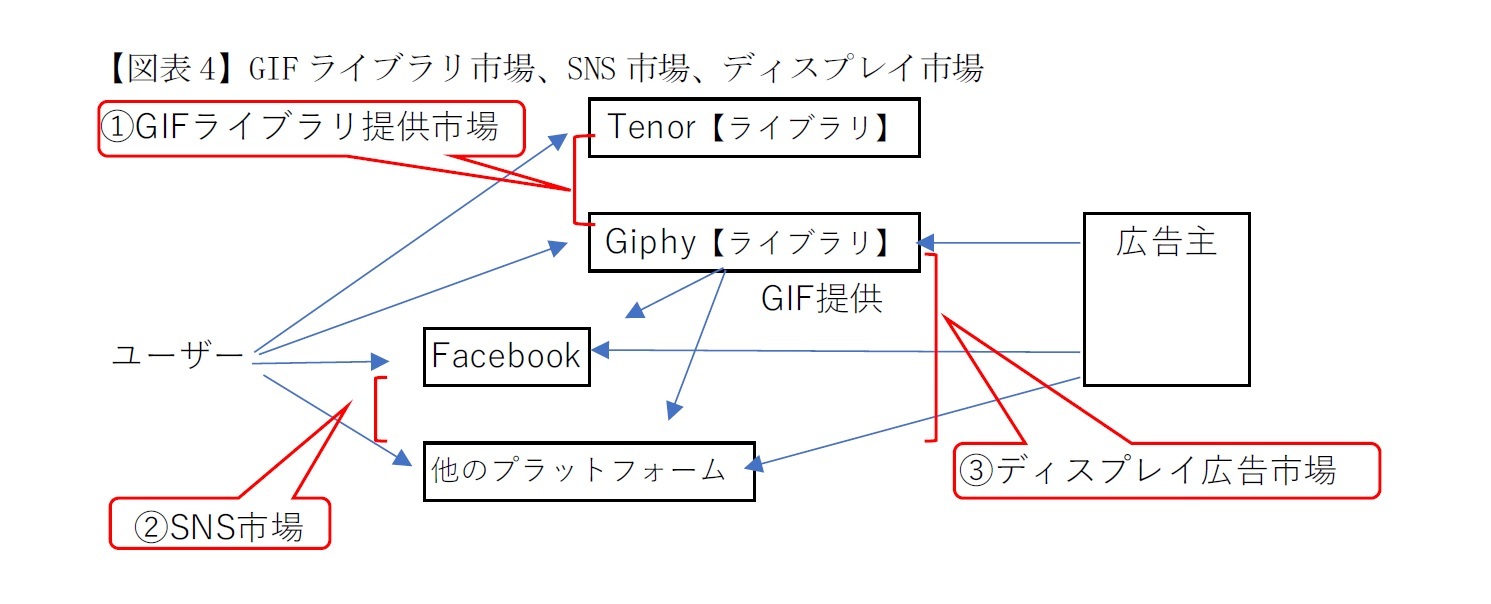

CMAは以下の3つの市場支配力を認定した。①ジフィ社の検索可能なGIFライブラリ提供、②Facebookのソーシャルメディアの供給、③Facebookのディスプレイ広告の供給である(図表4)。

CMAは以下の3つの市場支配力を認定した。①ジフィ社の検索可能なGIFライブラリ提供、②Facebookのソーシャルメディアの供給、③Facebookのディスプレイ広告の供給である(図表4)。

まず、①ジフィ社の検索可能なGIFライブラリについては、実際の競合相手としてはGoogle傘下のTenorのみであり、ジフィ社におけるコンテンツの質、配信パートナーへの配信力(reach)、また、合併当時GIFベースの広告サービスの唯一の重要な提供者であったことなどを考慮すると、検索可能なGIFライブラリの提供においてジフィ社が市場支配力を有していたと認定した14。

次に、②Facebookのソーシャルメディアの供給については、ユーザーの利用時間の圧倒的割合を占めており、他のプラットフォームはFacebookの代替ではなく、追加のものとしてアクセスされる傾向があると認定された。具体的にユーザーによるFacebook(Instagram、Messenger、WhatsAppを含む)のプラットフォーム利用時間は全体の72%を占めるとされる15。このような事実に基づき、CMAはFacebookがソーシャルメディアで大きな市場支配力を有すると結論付けた16。

最後に、③Facebookはディスプレイ広告で市場支配力を有する。ディスプレイ広告はソーシャルメディアプラットフォームなどから自社企業やアプリへ連動する広告を掲示するもので、Googleのような検索ワードによる掲示される検索広告とは異なる。英国におけるディスプレイ広告は2019年で55億ポンドの売り上げ規模であり重要な産業であるところ、Facebookグループのシェアは40~50%の間である17。このような事実に基づき、CMAはFacebookがディスプレイ広告市場で大きな市場支配力を有すると結論付けた18。

14 前掲注2、P86

15 前掲注2、P92

16 前掲注2、P96

17 前掲注2、P104

18 前掲注2、p106

次に、②Facebookのソーシャルメディアの供給については、ユーザーの利用時間の圧倒的割合を占めており、他のプラットフォームはFacebookの代替ではなく、追加のものとしてアクセスされる傾向があると認定された。具体的にユーザーによるFacebook(Instagram、Messenger、WhatsAppを含む)のプラットフォーム利用時間は全体の72%を占めるとされる15。このような事実に基づき、CMAはFacebookがソーシャルメディアで大きな市場支配力を有すると結論付けた16。

最後に、③Facebookはディスプレイ広告で市場支配力を有する。ディスプレイ広告はソーシャルメディアプラットフォームなどから自社企業やアプリへ連動する広告を掲示するもので、Googleのような検索ワードによる掲示される検索広告とは異なる。英国におけるディスプレイ広告は2019年で55億ポンドの売り上げ規模であり重要な産業であるところ、Facebookグループのシェアは40~50%の間である17。このような事実に基づき、CMAはFacebookがディスプレイ広告市場で大きな市場支配力を有すると結論付けた18。

14 前掲注2、P86

15 前掲注2、P92

16 前掲注2、P96

17 前掲注2、P104

18 前掲注2、p106

(2022年02月21日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1866

経歴

- 【職歴】

1985年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所 内部監査室長兼システム部長

2015年4月 生活研究部部長兼システム部長

2018年4月 取締役保険研究部研究理事

2021年4月 常務取締役保険研究部研究理事

2024年4月 専務取締役保険研究部研究理事

2025年4月 取締役保険研究部研究理事

2025年7月より現職

【加入団体等】

東京大学法学部(学士)、ハーバードロースクール(LLM:修士)

東京大学経済学部非常勤講師(2022年度・2023年度)

大阪経済大学非常勤講師(2018年度~2022年度)

金融審議会専門委員(2004年7月~2008年7月)

日本保険学会理事、生命保険経営学会常務理事 等

【著書】

『はじめて学ぶ少額短期保険』

出版社:保険毎日新聞社

発行年月:2024年02月

『Q&Aで読み解く保険業法』

出版社:保険毎日新聞社

発行年月:2022年07月

『はじめて学ぶ生命保険』

出版社:保険毎日新聞社

発行年月:2021年05月

松澤 登のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/28 | 東宝の自己株式取得-公開買付による取得 | 松澤 登 | 研究員の眼 |

| 2025/10/22 | 米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除 | 松澤 登 | 基礎研レポート |

| 2025/10/15 | 芝浦電子の公開買付け-ヤゲオのTOB成立 | 松澤 登 | 研究員の眼 |

| 2025/10/09 | ソニーのパーシャル・スピンオフ-ソニーフィナンシャルの分離・上場 | 松澤 登 | 研究員の眼 |

新着記事

-

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【英国におけるFacebookに対する企業売却命令-Facebookは異議申立するも罰金支払には応ずる方向】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

英国におけるFacebookに対する企業売却命令-Facebookは異議申立するも罰金支払には応ずる方向のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.