- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 原油・ガソリン価格の高騰は続くのか?~高騰の背景整理と見通し

2022年02月04日

文字サイズ

- 小

- 中

- 大

1. トピック: 原油・ガソリン価格の高騰は続くのか?

原油価格は昨年末以降に再び騰勢を強め、足元のWTI先物価格(期近物)は1バレル90ドルを突破している。これは2014年10月以来、7年4カ月ぶりの高水準にあたる。原油高の背景について改めて整理したうえで、国内ガソリン価格と合わせて、今後の展開を予想する。

(原油価格高騰の背景)

昨年末以降の原油価格高騰の背景にあるものは、一言で言えば、「世界的な原油需給の逼迫懸念」となる。

(原油価格高騰の背景)

昨年末以降の原油価格高騰の背景にあるものは、一言で言えば、「世界的な原油需給の逼迫懸念」となる。

1)需要面

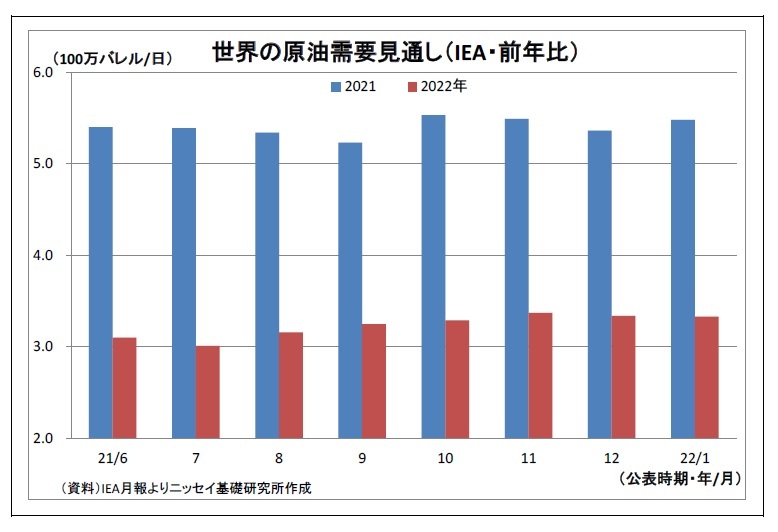

1)需要面まず、需要面では、オミクロン株に対する懸念の後退によって、経済活動再開に伴う原油需要の増加観測が持ち直したことが挙げられる。

昨年11月下旬に南アフリカでオミクロン株の感染が拡大して各国に拡大、世界的に入国制限が強まったことを受けて、需要回復の遅れに対する懸念が高まり、WTIは65ドル台まで急落した。しかし、その後同株の重症化率が低いことが明らかになり、主要国が強い行動制限を回避したことで、需要減退懸念が後退することとなった。

これに関連して、IEA(国際エネルギー機関)もオミクロン株の拡大を受けて、12月の月報で一旦先々の需要見通しをやや下方修正したが、影響が限定的に留まっていることを受けて、直近1月の月報で再び上方修正した。1月月報では、コロナ禍初期の強力なロックダウンの反動で増幅された昨年の伸びには及ばないものの、今年の需要も堅調に伸び、需要の水準がコロナ前である2019年を上回るとの見通しが示されている。こうした国際機関による前向きな見方も市場参加者の需要増加観測の持ち直しに寄与した。

2)供給面

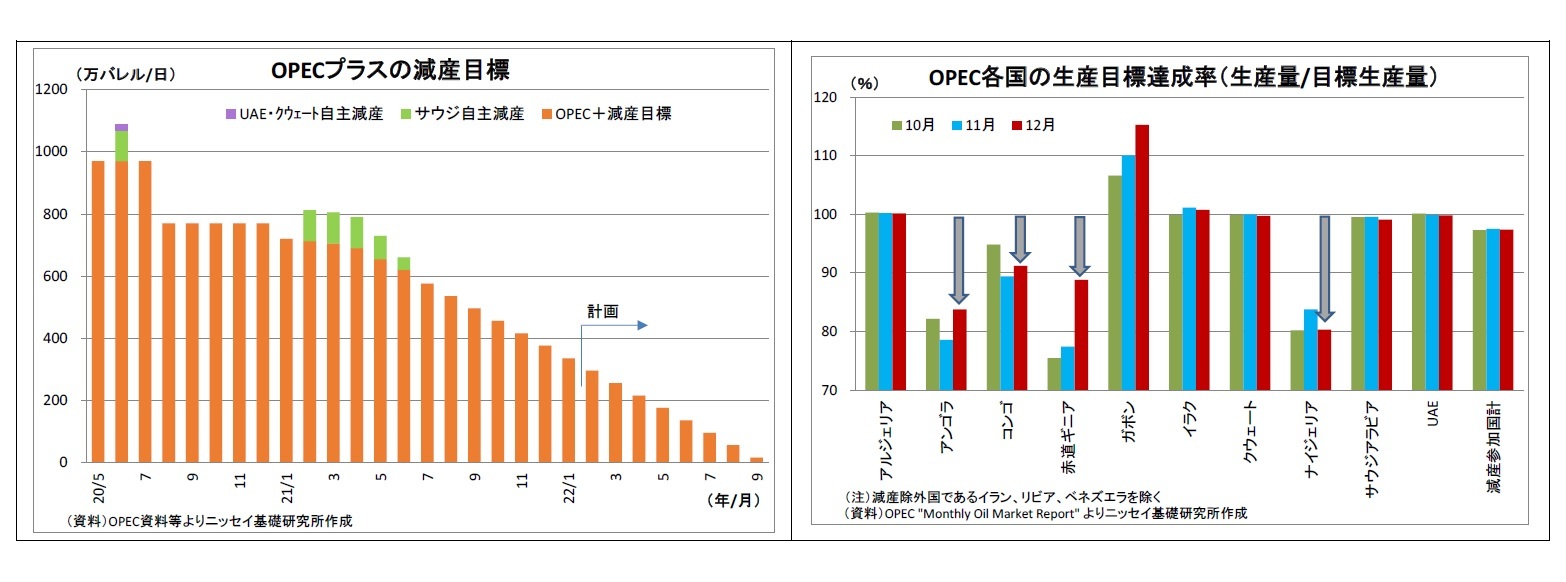

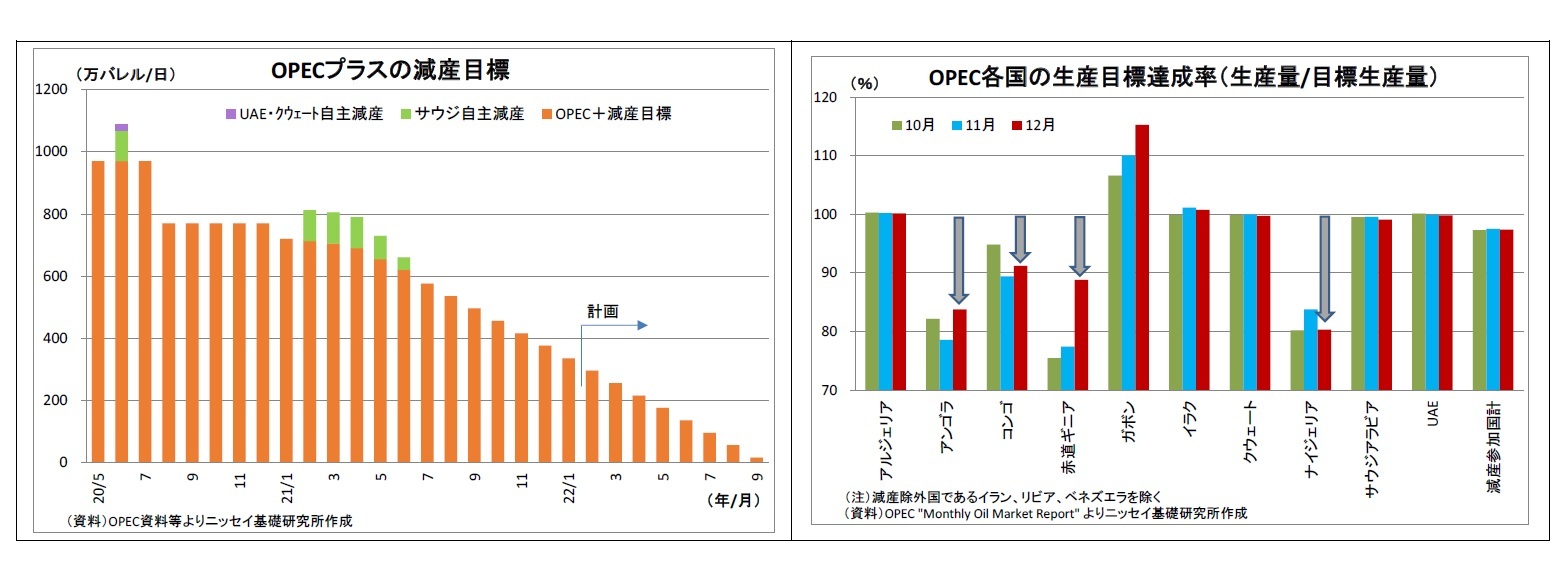

次に供給(生産)面に目を転じると、最近では構造的な生産余力の乏しさが市場で意識されるようになった。2014年の原油価格急落や近年の脱炭素の流れを受けて、世界における原油開発投資は以降大幅に縮小しており1、その分、原油生産能力の拡大が抑えられてきた。一方で、昨年以降、主要国が増産していることによって、原油の生産余力(生産能力-生産量)は縮小に向かっている。IEAによれば、今年の後半には、制裁下にあるイランを除くOPECプラス(OPECやロシアといった主要産油国による協調生産の枠組み)の実質的な生産余力2は日量260万バレルと、世界の需要の3%未満まで縮小する可能性があるとのことだ。

イラン核合意の立て直しに向けた米国とイランによる協議が合意に至り、現在イランの原油輸出を阻んでいる米国の制裁が解除されれば、イランによる輸出再開が可能となり、世界の生産余力も拡充されることになるが、両国の意見の隔たりが埋まる兆しはない。

また、過去の投資不足の影響は足元の生産にも既に現れている。OPECプラスは一昨年後半から大規模減産の縮小(=増産)を開始し、昨年夏以降は毎月日量40万バレルずつの減産縮小方針を続けているが、アンゴラやナイジェリアなど多くの国で実際の生産量が目標に追い付かない状況が続いているほか、ロシアについても最近は生産量が横ばい圏に留まっているとみられる。そして、こうした生産の伸び悩みの主因は過去の投資不足による設備の老朽化であると指摘されている。

次に供給(生産)面に目を転じると、最近では構造的な生産余力の乏しさが市場で意識されるようになった。2014年の原油価格急落や近年の脱炭素の流れを受けて、世界における原油開発投資は以降大幅に縮小しており1、その分、原油生産能力の拡大が抑えられてきた。一方で、昨年以降、主要国が増産していることによって、原油の生産余力(生産能力-生産量)は縮小に向かっている。IEAによれば、今年の後半には、制裁下にあるイランを除くOPECプラス(OPECやロシアといった主要産油国による協調生産の枠組み)の実質的な生産余力2は日量260万バレルと、世界の需要の3%未満まで縮小する可能性があるとのことだ。

イラン核合意の立て直しに向けた米国とイランによる協議が合意に至り、現在イランの原油輸出を阻んでいる米国の制裁が解除されれば、イランによる輸出再開が可能となり、世界の生産余力も拡充されることになるが、両国の意見の隔たりが埋まる兆しはない。

また、過去の投資不足の影響は足元の生産にも既に現れている。OPECプラスは一昨年後半から大規模減産の縮小(=増産)を開始し、昨年夏以降は毎月日量40万バレルずつの減産縮小方針を続けているが、アンゴラやナイジェリアなど多くの国で実際の生産量が目標に追い付かない状況が続いているほか、ロシアについても最近は生産量が横ばい圏に留まっているとみられる。そして、こうした生産の伸び悩みの主因は過去の投資不足による設備の老朽化であると指摘されている。

1 IEAによれば、2020年の世界における原油・ガス上流部門への投資額は2014年の半分以下の水準に留まっている。

2 90日以内に生産開始可能かつ長期に維持可能な量

3)在庫面

さらに、原油在庫にも世界の需給ひっ迫感が現れている。昨年、供給量が需要量を下回り続けた結果、世界の在庫は減少している。IEAの直近の月報によれば、OECD諸国の商業石油・燃料在庫は7年ぶりの低水準に落ち込んでいる。

さらに、原油在庫にも世界の需給ひっ迫感が現れている。昨年、供給量が需要量を下回り続けた結果、世界の在庫は減少している。IEAの直近の月報によれば、OECD諸国の商業石油・燃料在庫は7年ぶりの低水準に落ち込んでいる。

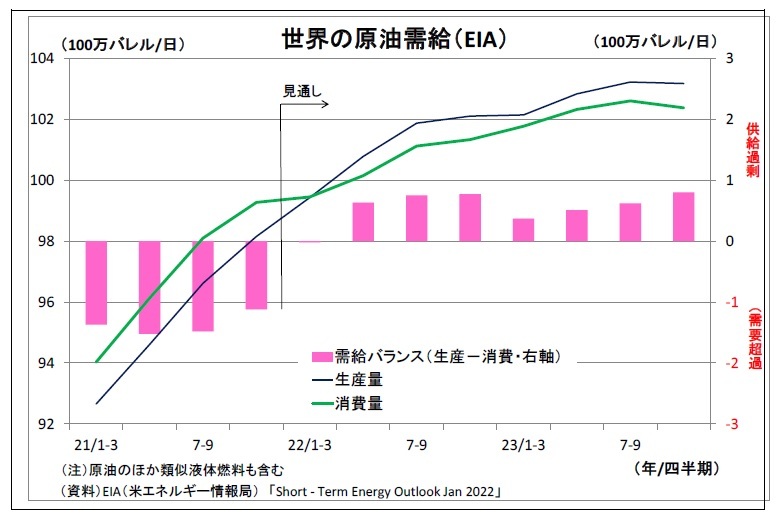

なお、IEAやEIA(米エネルギー情報局)は、今年の原油需給が供給超過に転じるとの見通しを従来から維持している。OPECプラスや米国、カナダなどの増産によって、世界の原油生産量の伸びが需要の伸びを上回るとみているためだ。

なお、IEAやEIA(米エネルギー情報局)は、今年の原油需給が供給超過に転じるとの見通しを従来から維持している。OPECプラスや米国、カナダなどの増産によって、世界の原油生産量の伸びが需要の伸びを上回るとみているためだ。しかしながら、上記で指摘したとおり、「OPECプラスでは既に一部産油国が増産に苦慮しているにもかかわらず、今後も順調な増産が可能なのか」という点について市場では懐疑的な見方が台頭している。

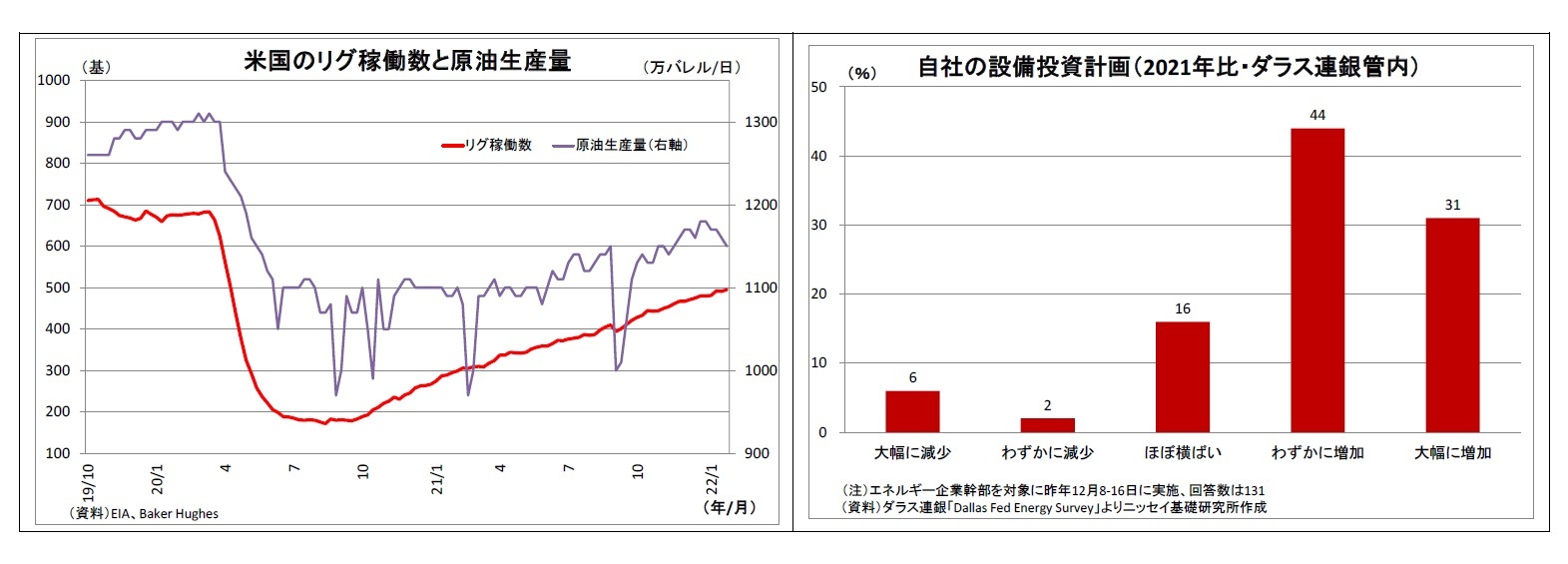

米国では、原油価格の持ち直し・高騰を受けて、一昨年以降、シェールオイルの生産の前段階である掘削活動(リグ稼働数)が増加基調にあるうえ、今年の設備投資計画を増加させるとの企業も多いことから、今年の生産量は増加に向かうとみられるが、(1)利益の還元を求める投資家の圧力、(2)脱炭素の逆風を受ける資金調達環境、(3)油井の在庫にあたる掘削済み未稼働油井(DUC)の減少、(4)もともと化石燃料に否定的なバイデン政権への警戒といった懸念材料もあることから、大幅な増産が可能なのか不透明感が残る。

また、仮に世界の原油生産量が伸びて供給過剰になったとしても、「低水準に落ち込んでいる原油在庫の復元で吸収され、原油の余剰感には繋がりにくい」、「生産が伸びることで世界の生産余力がさらに削られる」との見方も需給逼迫懸念が払拭されない理由になっているとみられる。

また、仮に世界の原油生産量が伸びて供給過剰になったとしても、「低水準に落ち込んでいる原油在庫の復元で吸収され、原油の余剰感には繋がりにくい」、「生産が伸びることで世界の生産余力がさらに削られる」との見方も需給逼迫懸念が払拭されない理由になっているとみられる。

4)地政学リスクの上昇

また、年明け以降は、地政学リスクの上昇も原油需給逼迫懸念に拍車をかけている。具体的には、ウクライナを巡るロシアと欧米の対立と、UAEに対する親イラン武装勢力フーシによるミサイル攻撃だ。

とりわけ、前者については、隣国ウクライナをNATO(北大西洋条約機構)に加盟させないとの確約を欧米から得るため、ロシアがウクライナ国境付近に大規模な軍隊を展開し、同国や欧米との緊張感が高まっている。ロシアと欧米との間で協議が行われているものの、欧米はNATO不拡大の確約を拒否しており、落としどころが見えない状況になっている。

また、年明け以降は、地政学リスクの上昇も原油需給逼迫懸念に拍車をかけている。具体的には、ウクライナを巡るロシアと欧米の対立と、UAEに対する親イラン武装勢力フーシによるミサイル攻撃だ。

とりわけ、前者については、隣国ウクライナをNATO(北大西洋条約機構)に加盟させないとの確約を欧米から得るため、ロシアがウクライナ国境付近に大規模な軍隊を展開し、同国や欧米との緊張感が高まっている。ロシアと欧米との間で協議が行われているものの、欧米はNATO不拡大の確約を拒否しており、落としどころが見えない状況になっている。

ウクライナ情勢が悪化した場合、サウジアラビアと並ぶエネルギー大国であるロシアからの原油・ガス供給が滞るリスクがあることが、原油価格の強い上昇圧力となっている。

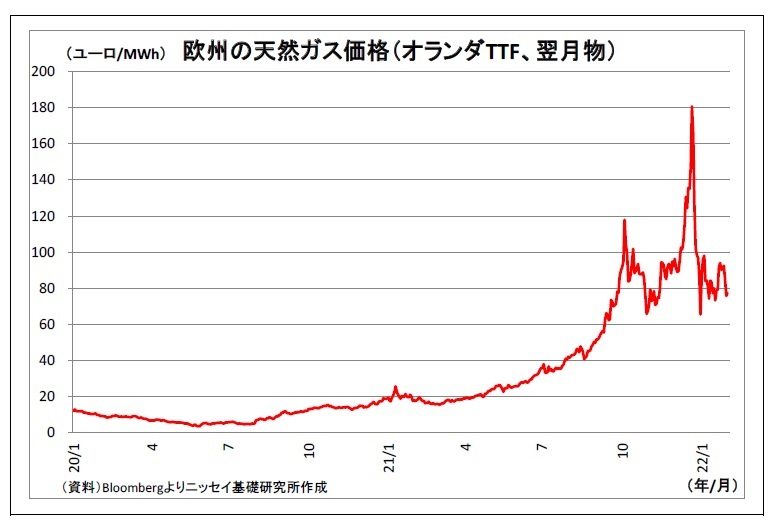

ウクライナ情勢が悪化した場合、サウジアラビアと並ぶエネルギー大国であるロシアからの原油・ガス供給が滞るリスクがあることが、原油価格の強い上昇圧力となっている。ロシアがウクライナに軍事進行した場合に具体的に懸念される主な事態としては、(1)欧米がロシアに強い金融制裁(SWIFTからの除外やドル決済停止)を課し、ロシアからの原油輸出に支障が出るケース、(2)欧米からの経済制裁に対してロシアが欧州へのガス供給停止を打ち出すケース、(3)欧米の制裁の一環として、ロシアとドイツを繋ぐ新たなガスパイプラインである「ノルド・ストリーム2」の開通が阻止されるケースなどが挙げられる。ガスが供給不足に陥る場合には、原油に代替需要が発生することになる。

(原油価格は当面上昇リスク大、その後も高止まりへ)

原油価格の先行きに目を転じると、しばらくはさらなる上昇リスクの高い状況が続きそうだ。ロシアはウクライナの占領を主目的にしているわけではなく、また経済制裁を回避したいと考えているとみられるためメインシナリオではないが、協議の落としどころが見えないだけに、ロシアによるウクライナ侵攻の可能性を排除することはできない。そして、仮にロシアがウクライナへ侵攻した場合には、原油価格は一旦5~10ドルほど上昇する可能性が高い。WTIベースでは1バレル100ドルの到達もあり得る。

原油価格の先行きに目を転じると、しばらくはさらなる上昇リスクの高い状況が続きそうだ。ロシアはウクライナの占領を主目的にしているわけではなく、また経済制裁を回避したいと考えているとみられるためメインシナリオではないが、協議の落としどころが見えないだけに、ロシアによるウクライナ侵攻の可能性を排除することはできない。そして、仮にロシアがウクライナへ侵攻した場合には、原油価格は一旦5~10ドルほど上昇する可能性が高い。WTIベースでは1バレル100ドルの到達もあり得る。

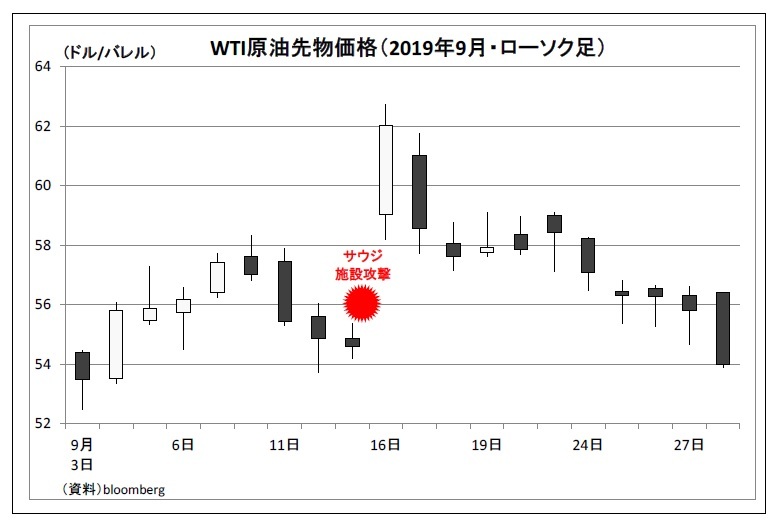

実際、2019年9月にサウジの石油関連施設がドローン・ミサイル攻撃を受け、大規模な原油生産停止が発生した際には、報道を受けて原油価格が一旦8ドル超上昇した。この際は、施設の復旧が早期に進んだことで価格は短期間で落ち着きを取り戻したが、ロシアからの原油・ガス供給が実際に長期間滞るリスクが現実味を帯びれば、100ドルを超えて上昇するだろう。

実際、2019年9月にサウジの石油関連施設がドローン・ミサイル攻撃を受け、大規模な原油生産停止が発生した際には、報道を受けて原油価格が一旦8ドル超上昇した。この際は、施設の復旧が早期に進んだことで価格は短期間で落ち着きを取り戻したが、ロシアからの原油・ガス供給が実際に長期間滞るリスクが現実味を帯びれば、100ドルを超えて上昇するだろう。メインシナリオとしては、ウクライナ侵攻には至らず、情勢が次第に鎮静化に向かうと見ているが、その場合でも、当面は協議が難航し緊迫感が高まる場面が想定されるため、原油価格には上振れ余地がある。また、その後、事態が鎮静化しても、原油価格の高止まりが予想される。地政学リスク上昇に伴う原油上昇圧力が緩和しても、生産余力の縮小や低い在庫水準といった原油需給の逼迫懸念はそのまま残るためだ。特に油田の開発には時間を要するため、生産余力を短期間で大幅に拡充することは困難だ。

従って、ウクライナ情勢の鎮静化によって、一旦水準を切り下げるとしても、年内はWTIベースで70ドル台~90ドル前後での推移が続くと見ている。

(ガソリン価格も高止まりへ)

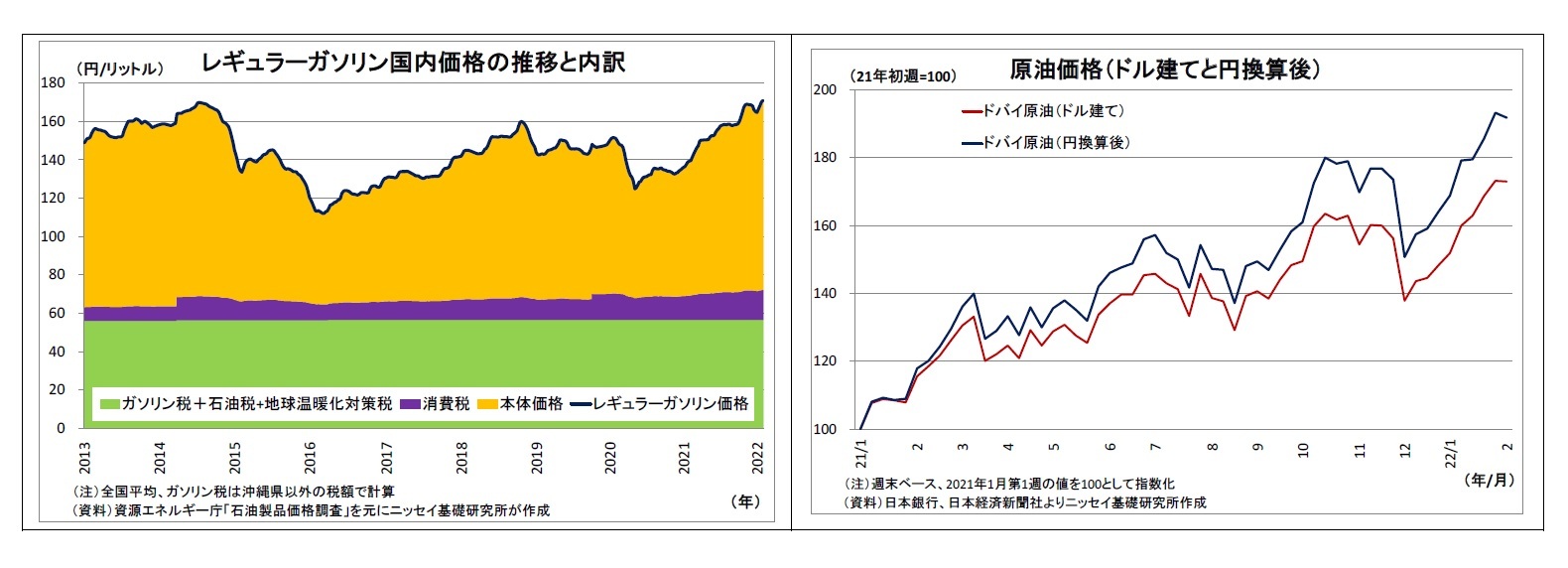

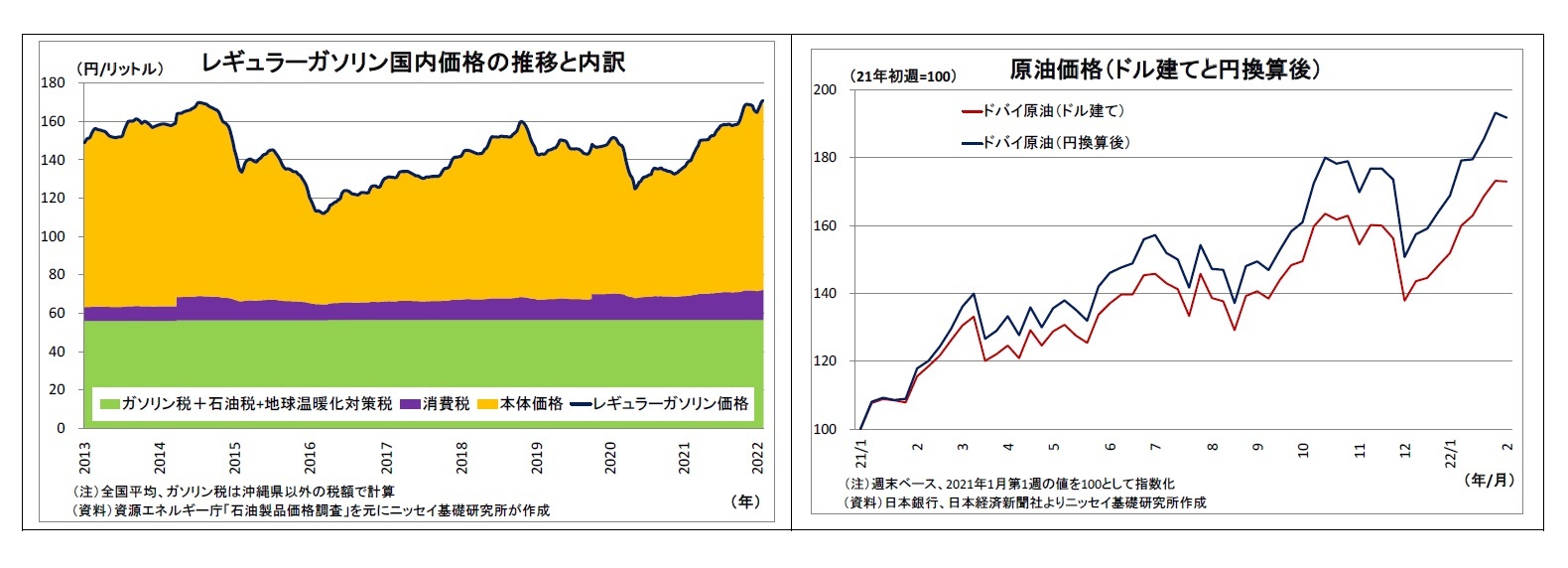

最近の原油価格高騰を受けて、国内のガソリン価格も高騰している。1月24日時点のレギュラーガソリン全国平均価格が1リットル170.2円と170円を突破したことを受けて、政府が昨年末に導入したガソリン補助金制度を発動する事態となった。

ガソリン価格高騰の主因は原油価格の高騰だが、為替が円安ドル高に進んだことで円換算後の原油価格が膨らみ、輸入コストが増大した影響もある。

最近の原油価格高騰を受けて、国内のガソリン価格も高騰している。1月24日時点のレギュラーガソリン全国平均価格が1リットル170.2円と170円を突破したことを受けて、政府が昨年末に導入したガソリン補助金制度を発動する事態となった。

ガソリン価格高騰の主因は原油価格の高騰だが、為替が円安ドル高に進んだことで円換算後の原油価格が膨らみ、輸入コストが増大した影響もある。

今後について、政府は170円を超過した部分3について、1リットル当たり最大5円の補助金を石油元売り企業に支給して卸売価格の抑制を図るため、小売価格の上昇も一定程度は抑制されるだろう。

しかし、ガソリン価格がそれでも上昇するリスクは残る。まず、ガソリン小売価格はガソリンスタンドなどの小売業者がそれぞれ決めるものであるためだ。実際、補助金発動を受けた最初の週である1月31日時点のガソリン価格は170.9円とやや上昇した。理由としては、過去に高値で仕入れた在庫が残っていた可能性や、これまでに小売価格への転嫁が遅れていた小売業者が転嫁を続けた可能性、オミクロン株による外出抑制で販売量が減った小売業者が、利益を確保するために価格を引き上げざるを得なかった可能性などが考えられる。

しかし、ガソリン価格がそれでも上昇するリスクは残る。まず、ガソリン小売価格はガソリンスタンドなどの小売業者がそれぞれ決めるものであるためだ。実際、補助金発動を受けた最初の週である1月31日時点のガソリン価格は170.9円とやや上昇した。理由としては、過去に高値で仕入れた在庫が残っていた可能性や、これまでに小売価格への転嫁が遅れていた小売業者が転嫁を続けた可能性、オミクロン株による外出抑制で販売量が減った小売業者が、利益を確保するために価格を引き上げざるを得なかった可能性などが考えられる。今後も、小売業者の状況次第で、ガソリン価格が上振れる可能性は残る。

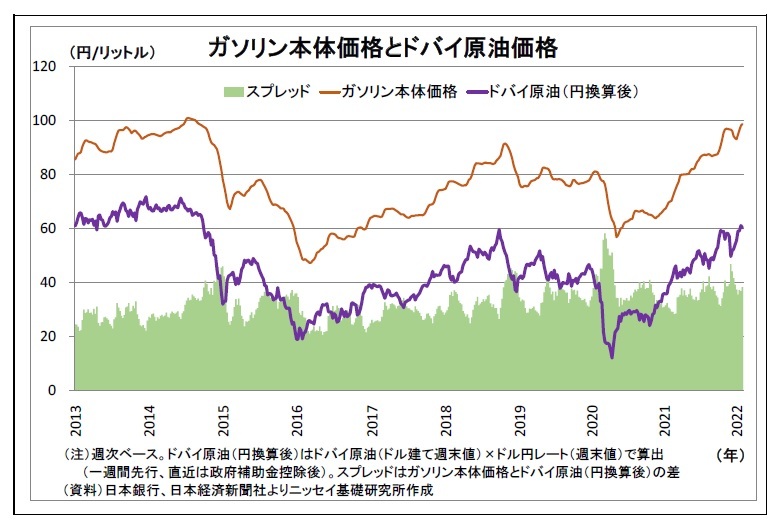

また、5円としている補助金の上限では足りなくなる恐れもある。政府は今週分として3.7円分の補助金を出しているので、上限までは残り1.3円しかない。原油価格が高騰したり、円安が進んだりして、本来(補助金前)の卸値が小売価格ベースで1リットル175円相当分を超えてしまえば、5円の補助金では上昇を押さえきれなくなる。

現に、直近の原油価格は先週から上昇し、基準となるドバイ原油は足元で89ドル台に達している。原油価格と為替レート、ガソリン小売価格(補助金前)の関係は完全に一定ではないため、一定の幅をもって見る必要があるが、筆者の試算では、週間平均で見て、ドル円が現状並みの1ドル115円の場合、ドバイ原油が1バレル91ドルとなれば、ガソリン小売価格(補助金前)が1~2週間後には1リットル175円を超えてしまう。さらに、仮にウクライナ情勢が悪化して、ドバイ原油が100ドルになれば180円を突破する。

さらに、補助金が上限の5円に達しない場合でも、今回の補助金制度は予算893億円、3月末までの時限措置となっているため、予算を使い果たした場合や4月以降もガソリンの高騰が続いた場合には、制度の拡充をしない限り、補助金の支給自体が出来なくなる。

上記の通り、原油価格は当面上振れリスクの高い状況が続き、その後も高止まりが続くとみられる。仮にウクライナ情勢が鎮静化して原油価格が1バレル80ドルに下がったとしても、筆者の試算(為替は1ドル115円想定)では、ガソリン小売価格は167円前後と、過去(直近10年平均は145円)に比べて相当高い水準が続くことになる。円安が進めば、さらに上振れる。

現行の補助金制度は仕組みが複雑で効果も不透明であるため、よりシンプルで直接的に消費者に還元できるガソリン減税も含めて、対策拡充の検討を行うべきと考えている。

3 発動当初の基準。発動後4週間ごとに1円ずつ基準が切り上がる仕組みになっている。

(2022年02月04日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/22 | 高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/10/06 | 円安が続く背景を改めて点検する~円相場の行方は? | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/01 | 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず | 上野 剛志 | Weekly エコノミスト・レター |

新着記事

-

2025年11月05日

インドネシアGDP(25年7-9月期)~5.04%と底堅い成長を維持 -

2025年11月05日

完璧な成果より「誠実な経過」を-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(2) -

2025年11月05日

新たな局面に入るロシア制裁・ウクライナ支援 -

2025年11月05日

子どもにもっと「芸術の秋」を~より多くの子どもに機会を提供するには、企業による貢献も欠かせない。ニッセイ名作シリーズは今年で62年~ -

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが-

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【原油・ガソリン価格の高騰は続くのか?~高騰の背景整理と見通し】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

原油・ガソリン価格の高騰は続くのか?~高騰の背景整理と見通しのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.