- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 中国・アジア保険事情 >

- インド、アセアン諸国における個人向け損保商品のデジタル化の状況

2022年01月25日

文字サイズ

- 小

- 中

- 大

1―はじめに

スイス再保険は、2021年に実施したインドおよびASEAN諸国における個人向け損保商品のオンラインマーケットについての消費者調査についての報告書を2021年10月14日付で公表1した。

同報告書では、オンライン利用について、損保商品間のみならず、保険以外のサービス・商品との比較も行われており、示唆に富むものと考えられることから、その概要について紹介したい。

1 スイス再保険は、2021年4月と7月に、インド、シンガポール、マレーシア、インドネシア、タイ、ベトナムにおいて25歳から54歳までの5600人を対象としたオンラインマーケットについての消費者調査を行っており、その結果結果報告書“Digital adoption in personal P&C insurance is south and sotheast Asia”を2021年10月14日付にて公表している。

同報告書では、オンライン利用について、損保商品間のみならず、保険以外のサービス・商品との比較も行われており、示唆に富むものと考えられることから、その概要について紹介したい。

1 スイス再保険は、2021年4月と7月に、インド、シンガポール、マレーシア、インドネシア、タイ、ベトナムにおいて25歳から54歳までの5600人を対象としたオンラインマーケットについての消費者調査を行っており、その結果結果報告書“Digital adoption in personal P&C insurance is south and sotheast Asia”を2021年10月14日付にて公表している。

2―アジアのデジタル化と個人向け損保商品のネット普及率

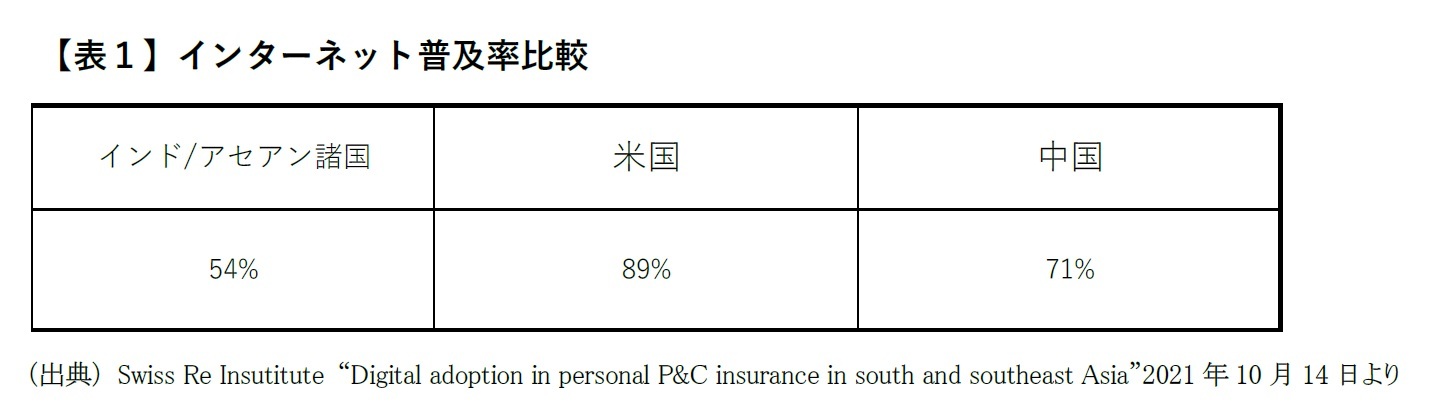

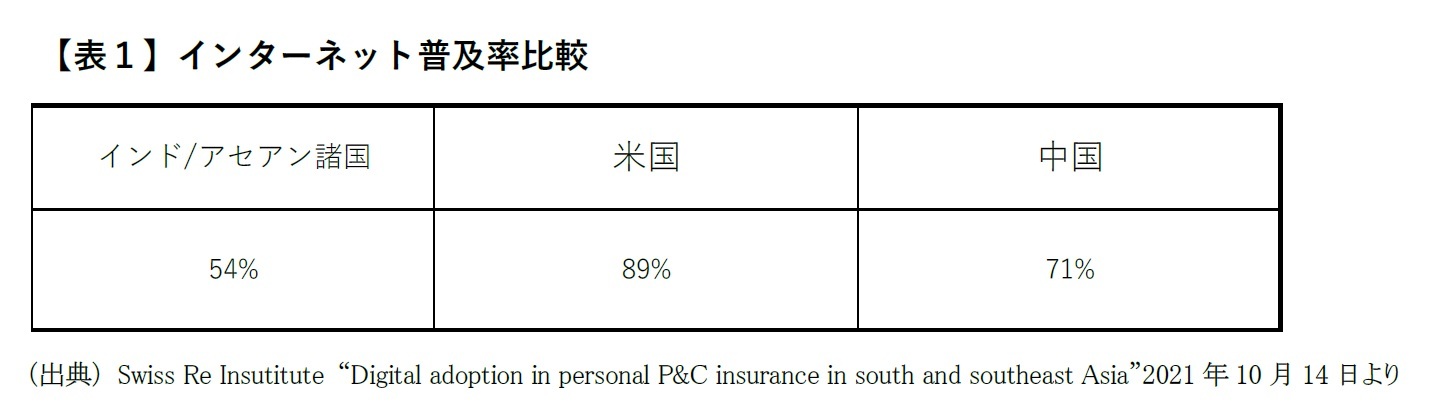

インドとASEAN(東南アジア諸国連合)の人口は合計で約20億人に達する。国によって差はあるものの、全体的に見れば当該地域におけるデジタル開発はまだ発展途上の段階にあり、インターネットの普及率は、54%(米国では89%、中国では71%)に過ぎない(表1)。

しかしながら、デジタル化は急速に進んでおり、例えば、インドネシアでは電子商取引の普及率は、3年で2%から11%に上昇しているが、同様の進展には中国では5年、米国では10年以上かかった。

また、インドおよびASEAN諸国の個人向け損保商品の収入保険料は、今後も堅調な増加が予想されており、2020年の176億ドルから、年平均9.7%増加し、2025年までには、約280億ドルになると考えられる。

一方、インドならびにASEAN諸国の個人向け損保商品におけるデジタル利用率は低く、2020年におけるオンラインを経由した保険加入の状況は、インド1.1%、ASEAN諸国2.1%となっている。

オンラインを経由した保険加入は、今後、急成長が予想され、2025年までに6%に達すると想定されている。

また、インドおよびASEAN諸国の個人向け損保商品の収入保険料は、今後も堅調な増加が予想されており、2020年の176億ドルから、年平均9.7%増加し、2025年までには、約280億ドルになると考えられる。

一方、インドならびにASEAN諸国の個人向け損保商品におけるデジタル利用率は低く、2020年におけるオンラインを経由した保険加入の状況は、インド1.1%、ASEAN諸国2.1%となっている。

オンラインを経由した保険加入は、今後、急成長が予想され、2025年までに6%に達すると想定されている。

3―オンラインサービス利用ニーズ

1|保険以外の商品・サービスとの対比

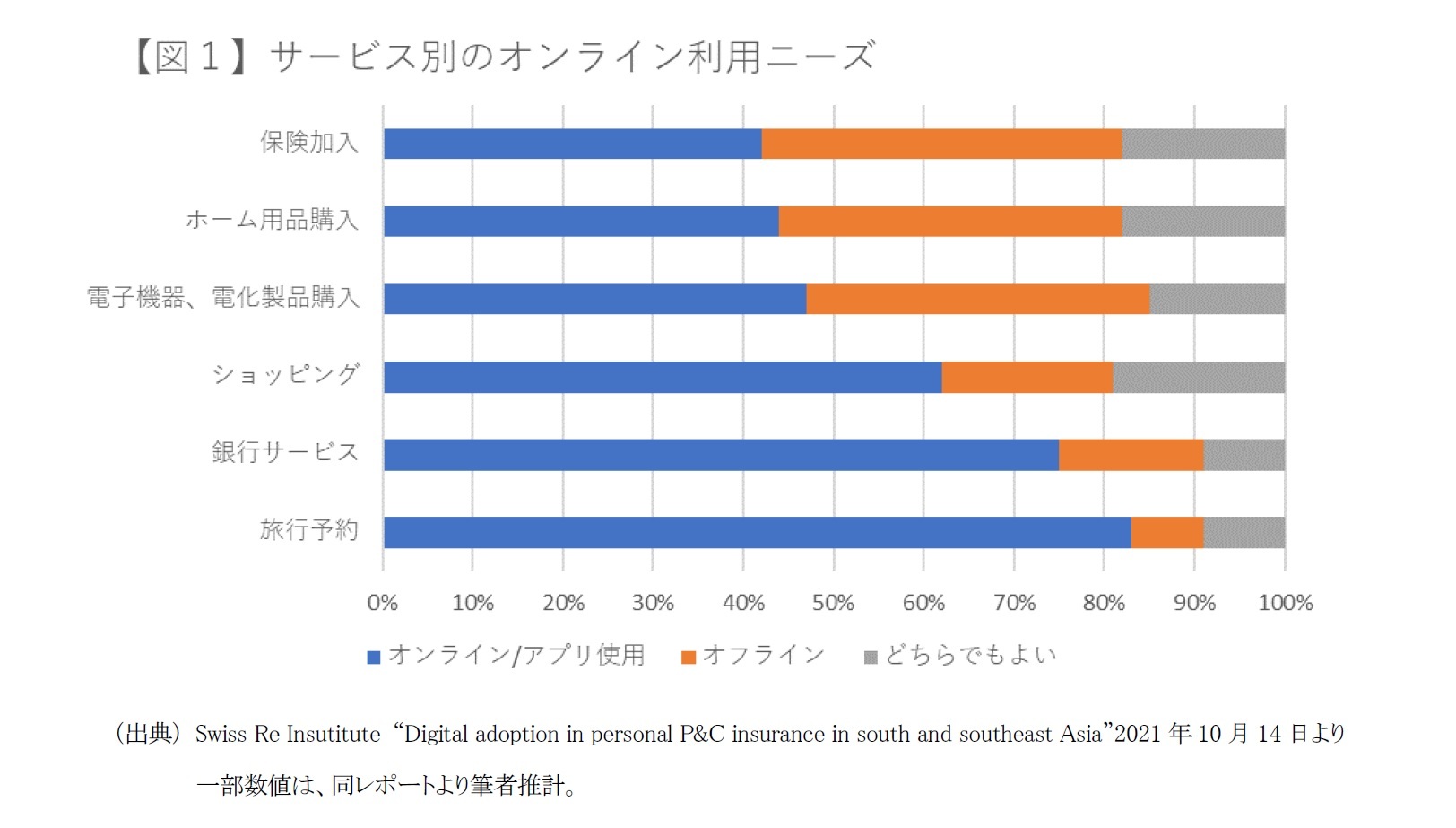

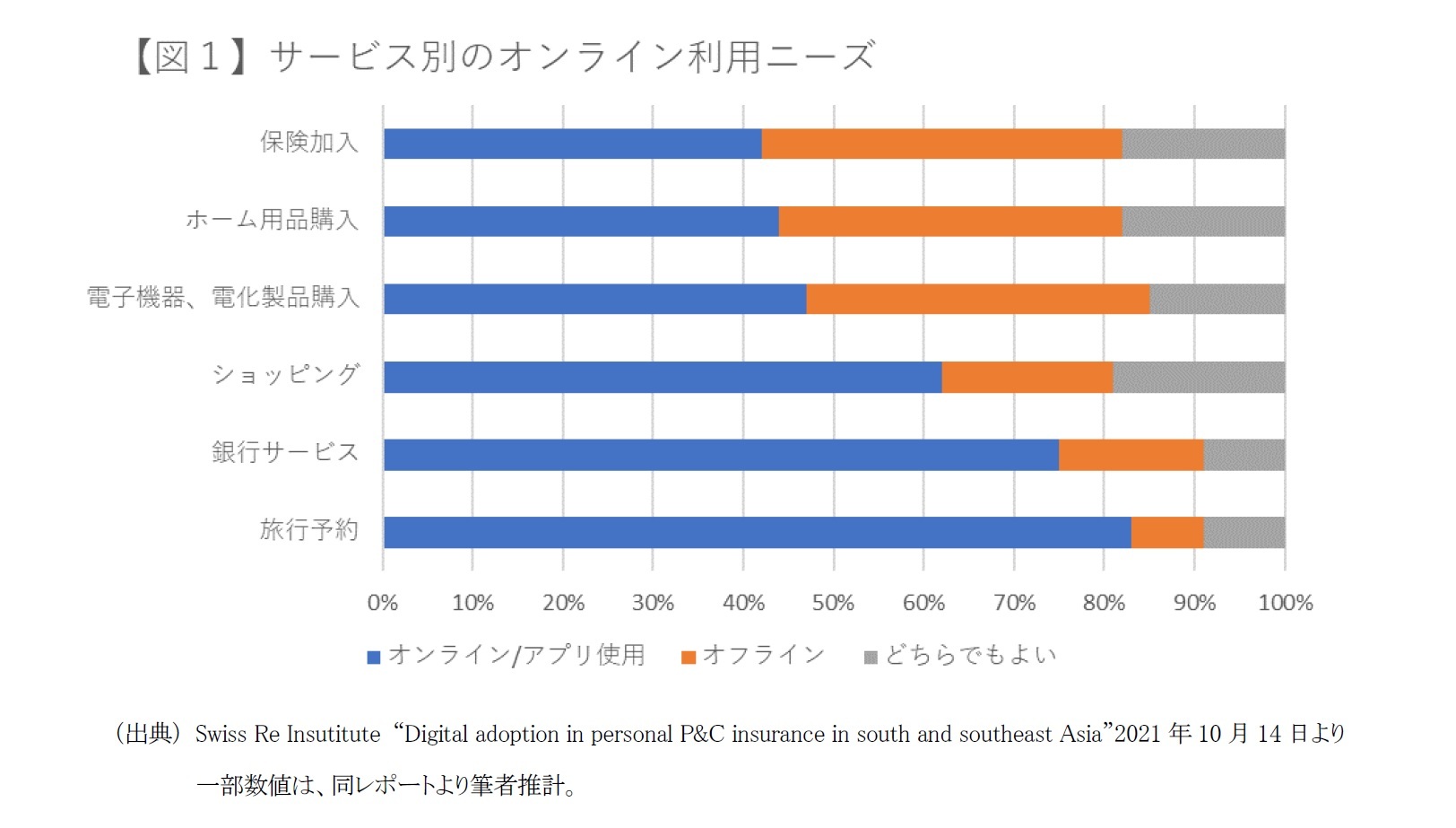

新型コロナウイルスの感染拡大に伴い、消費のデジタル化への移行が加速する中、スイス再保険では保険以外のサービスも含め、それぞれのサービスを利用するにあたり、オンラインとオフラインのどちらを優先したいかについて調査を行っている。

同調査結果によれば、旅行の予約および銀行サービスの利用については、それぞれ回答者の82%と76%が、オンラインでの利用を希望している(図1)。

一方、保険については、オンラインを利用したいとの回答は42%となっており、それらより低い状況ではある。しかしながら、個人向け損保商品のオンラインを経由した保険加入が1-2%に過ぎない現在の実態を踏まえると、今後、オンライン利用のさらなる拡大が予想される。

新型コロナウイルスの感染拡大に伴い、消費のデジタル化への移行が加速する中、スイス再保険では保険以外のサービスも含め、それぞれのサービスを利用するにあたり、オンラインとオフラインのどちらを優先したいかについて調査を行っている。

同調査結果によれば、旅行の予約および銀行サービスの利用については、それぞれ回答者の82%と76%が、オンラインでの利用を希望している(図1)。

一方、保険については、オンラインを利用したいとの回答は42%となっており、それらより低い状況ではある。しかしながら、個人向け損保商品のオンラインを経由した保険加入が1-2%に過ぎない現在の実態を踏まえると、今後、オンライン利用のさらなる拡大が予想される。

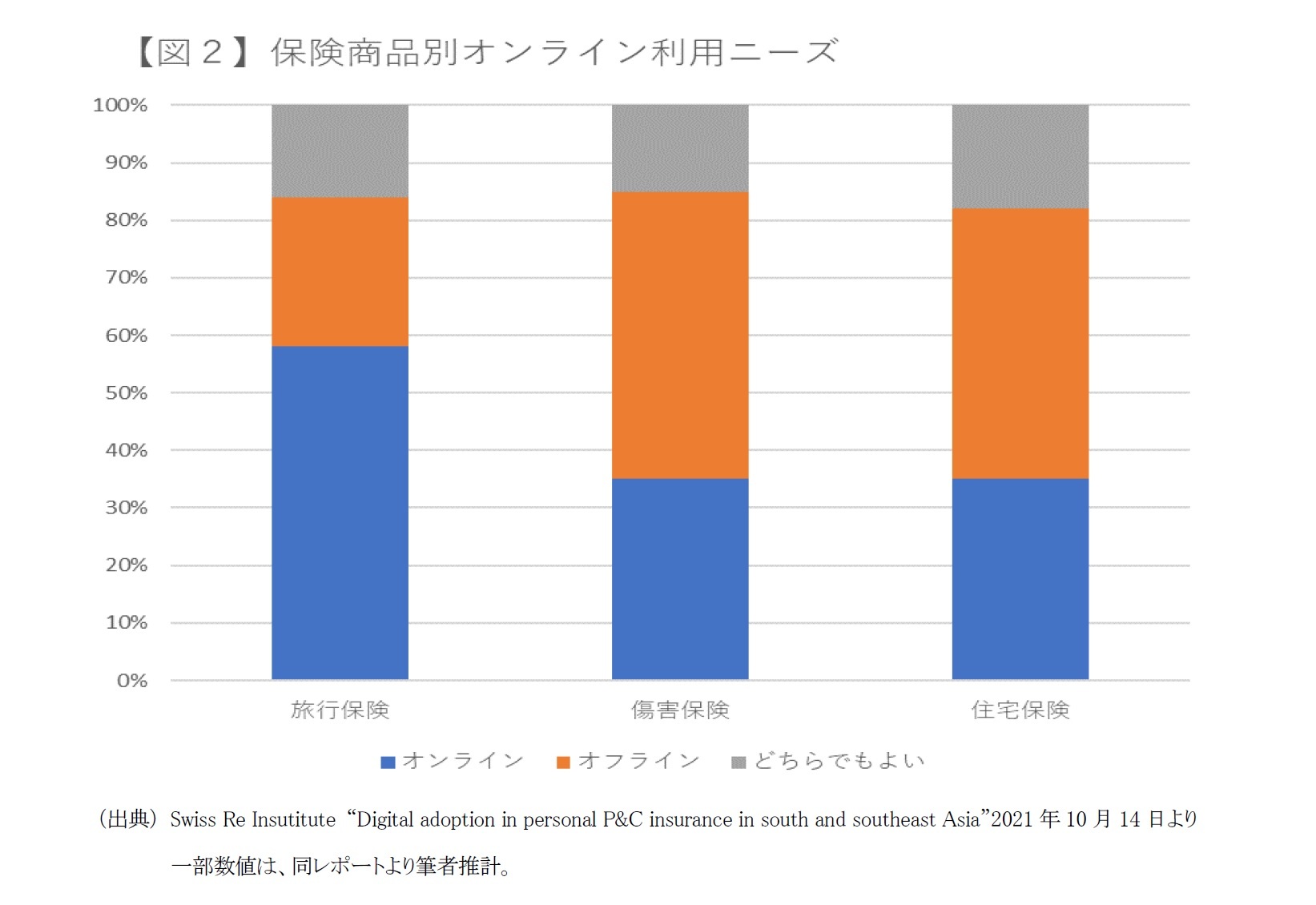

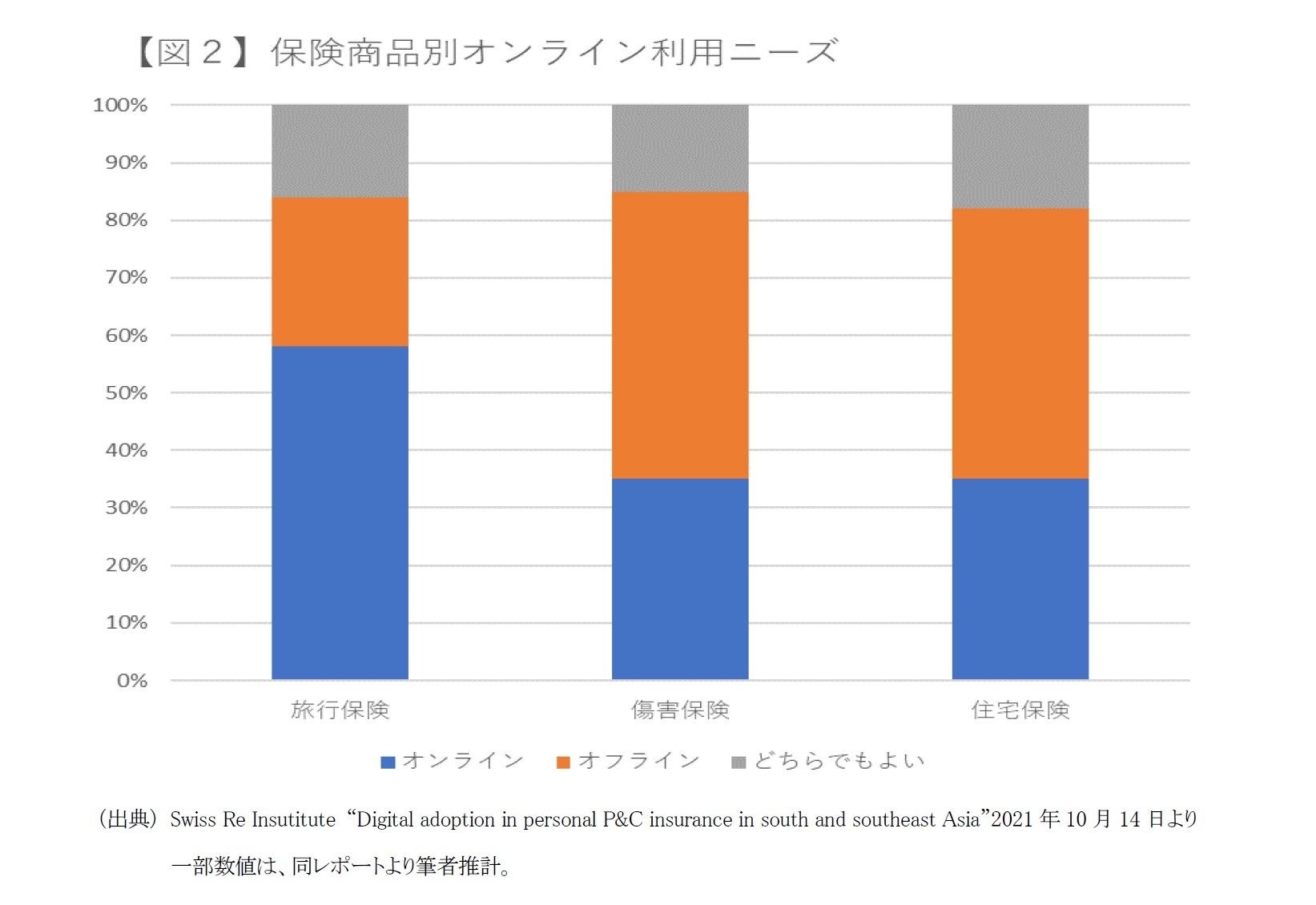

2|保険商品間での対比

一方、保険商品間でのオンライン利用ニーズを見てみると、旅行保険については、回答者の6割近くがオンラインでの加入の意向を示したのに対し、傷害保険と住宅保険については同35%となっている(図2)。

調査を行った全ての国において、4割以上の回答者が、オンラインでの加入をためらう理由として、人との接触がないことをあげている。インドネシア、マレーシアの回答者の47%は、保険金請求手続きをサポートしてくれる保険エージェントがいないことが、オンラインでの加入をためらわせる、と述べており、ベトナムならびにタイの回答者についても、43%が同様の懸念を示している。

一方、保険商品間でのオンライン利用ニーズを見てみると、旅行保険については、回答者の6割近くがオンラインでの加入の意向を示したのに対し、傷害保険と住宅保険については同35%となっている(図2)。

調査を行った全ての国において、4割以上の回答者が、オンラインでの加入をためらう理由として、人との接触がないことをあげている。インドネシア、マレーシアの回答者の47%は、保険金請求手続きをサポートしてくれる保険エージェントがいないことが、オンラインでの加入をためらわせる、と述べており、ベトナムならびにタイの回答者についても、43%が同様の懸念を示している。

4―保険会社への提言

同報告書では、報告書の結びとして、保険会社への提言を記載している。その概要は、以下の通り。

消費者によるオンラインサービス利用の進行に伴い、保険会社も対応が必要だが、デジタル化は、保険料収入を短期的に押し上げるだけでなく、AIや、クラウドコンピューティング等の技術の進歩を活用することにより、中期的にも保険料収入の向上につながるものと考えられる。

銀行サービスや、その他の一部サービスにおいて、オンライン化が急速に進んでいるにもかかわらず、今回の調査結果によれば、消費者は、保険商品への加入にあたり、デジタル活用に切り替える事については、慎重になっている。それは、保険は依然として、複雑でわかりにくく、消費者が、重要な情報を見落としたり、内容を誤解したりするのではないか、と懸念しているからである。デジタル化の促進にあたっては、保険会社は、シンプルな商品開発、デジタルでの手続きプロセスの合理化、同プロセスに対する消費者の信頼の獲得等に注力する必要がある。

また、保険会社は、急速に変化するデジタル環境における規制の進展に注意する必要がある。インドならびに東南アジア諸国では、政府は、現在、高度成長のための環境を整備するため、デジタルインフラの構築、業界標準の確立に注力している。その中で、規制当局は、デジタル金融サービスを通じた組織的な金融リスクや、個人データの倫理的な利用について、ますます注意を払うようになってきている。

新型コロナの感染拡大が、消費者のデジタル変革を拡大しており、今後も、デジタル化によってインドならびに東南アジア諸国における金融包摂を大きく拡大することが期待されている中、保険会社は顧客の変化するニーズを注視し、デジタル運用について改善を重ねていく必要がある。

消費者によるオンラインサービス利用の進行に伴い、保険会社も対応が必要だが、デジタル化は、保険料収入を短期的に押し上げるだけでなく、AIや、クラウドコンピューティング等の技術の進歩を活用することにより、中期的にも保険料収入の向上につながるものと考えられる。

銀行サービスや、その他の一部サービスにおいて、オンライン化が急速に進んでいるにもかかわらず、今回の調査結果によれば、消費者は、保険商品への加入にあたり、デジタル活用に切り替える事については、慎重になっている。それは、保険は依然として、複雑でわかりにくく、消費者が、重要な情報を見落としたり、内容を誤解したりするのではないか、と懸念しているからである。デジタル化の促進にあたっては、保険会社は、シンプルな商品開発、デジタルでの手続きプロセスの合理化、同プロセスに対する消費者の信頼の獲得等に注力する必要がある。

また、保険会社は、急速に変化するデジタル環境における規制の進展に注意する必要がある。インドならびに東南アジア諸国では、政府は、現在、高度成長のための環境を整備するため、デジタルインフラの構築、業界標準の確立に注力している。その中で、規制当局は、デジタル金融サービスを通じた組織的な金融リスクや、個人データの倫理的な利用について、ますます注意を払うようになってきている。

新型コロナの感染拡大が、消費者のデジタル変革を拡大しており、今後も、デジタル化によってインドならびに東南アジア諸国における金融包摂を大きく拡大することが期待されている中、保険会社は顧客の変化するニーズを注視し、デジタル運用について改善を重ねていく必要がある。

5―おわりに

新型コロナウイルスの感染拡大に伴い、アジアにおける保険サービスのデジタル化へのニーズは急速に高まっている2一方、シンガポールにおいては、保険商品・手続きの複雑さを背景に、人による保険サービスへのニーズも根強いとの調査結果もあり3、今回のスイス再保険の報告書でも、他のサービスと比較すると、消費者は保険に関してはオンラインによるサービスへの移行には慎重になっていることがわかった。

デジタル化への流れは止められないと考えられる中、消費者のニーズも刻々と変容していくことが想定され、オンラインと人によるサービスのバランスをどう取っていくかが、保険会社にとっての大きな課題になってくるであろう。

このような動きはアジアに留まらないものと考えられ、アジア以外の国々の状況も含めて、引き続き注視していきたい。

2 小著「パンデミックがアジア太平洋の消費者に与えた影響-保険への関心の高まりとデジタルアクセスの急増」『保険・年金フォーカス』(2021年11月5日)において、新型コロナウイルス感染拡大に伴い、アジア太平洋地域において、保険サービスについてのデジタル化ニーズが急速に高まっている状況を紹介している。

3 小著「シンガポール、人による保険サービスに根強いニーズ-高難度商品、保険金請求手続き場面で高ニーズ、オンラインと人によるサービスの融合が今後のカギ」『保険・年金フォーカス』(2021年12月15日)において、複雑な保険商品への加入時や保険金請求手続き場面において、消費者はオンラインよりも人によるサービスを望む傾向にあるとの、シンガポールにおける調査結果を紹介している。

デジタル化への流れは止められないと考えられる中、消費者のニーズも刻々と変容していくことが想定され、オンラインと人によるサービスのバランスをどう取っていくかが、保険会社にとっての大きな課題になってくるであろう。

このような動きはアジアに留まらないものと考えられ、アジア以外の国々の状況も含めて、引き続き注視していきたい。

2 小著「パンデミックがアジア太平洋の消費者に与えた影響-保険への関心の高まりとデジタルアクセスの急増」『保険・年金フォーカス』(2021年11月5日)において、新型コロナウイルス感染拡大に伴い、アジア太平洋地域において、保険サービスについてのデジタル化ニーズが急速に高まっている状況を紹介している。

3 小著「シンガポール、人による保険サービスに根強いニーズ-高難度商品、保険金請求手続き場面で高ニーズ、オンラインと人によるサービスの融合が今後のカギ」『保険・年金フォーカス』(2021年12月15日)において、複雑な保険商品への加入時や保険金請求手続き場面において、消費者はオンラインよりも人によるサービスを望む傾向にあるとの、シンガポールにおける調査結果を紹介している。

(2022年01月25日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1822

経歴

- 【職歴】

1989年 日本生命入社

1990年 ニッセイ基礎研究所 総合研究部

1995年以降、日本生命にて商品開発部、法人営業企画部(商品開発担当)、米国日本生命(出向)、企業保険数理室、ジャパン・アフィニティ・マーケティング(出向)、企業年金G等を経て、2021年 ニッセイ基礎研究所へ、2023年7月より現職

2023年~ 大阪経済大学経済学部非常勤講師

有村 寛のレポート

新着記事

-

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 -

2025年10月22日

貿易統計25年9月-米国向け自動車輸出が数量ベースで一段と落ち込む。7-9月期の外需寄与度は前期比▲0.4%程度のマイナスに -

2025年10月22日

米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除 -

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【インド、アセアン諸国における個人向け損保商品のデジタル化の状況】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

インド、アセアン諸国における個人向け損保商品のデジタル化の状況のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.