- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- コロナ禍で拡大した非金融法人による余資運用-民間非金融法人企業の余資運用に関する分析

コロナ禍で拡大した非金融法人による余資運用-民間非金融法人企業の余資運用に関する分析

金融研究部 金融調査室長・年金総合リサーチセンター兼任 福本 勇樹

文字サイズ

- 小

- 中

- 大

1――コロナ禍で拡大した非金融法人企業の余資運用

2――非金融法人企業はなぜ余資運用を行うのか

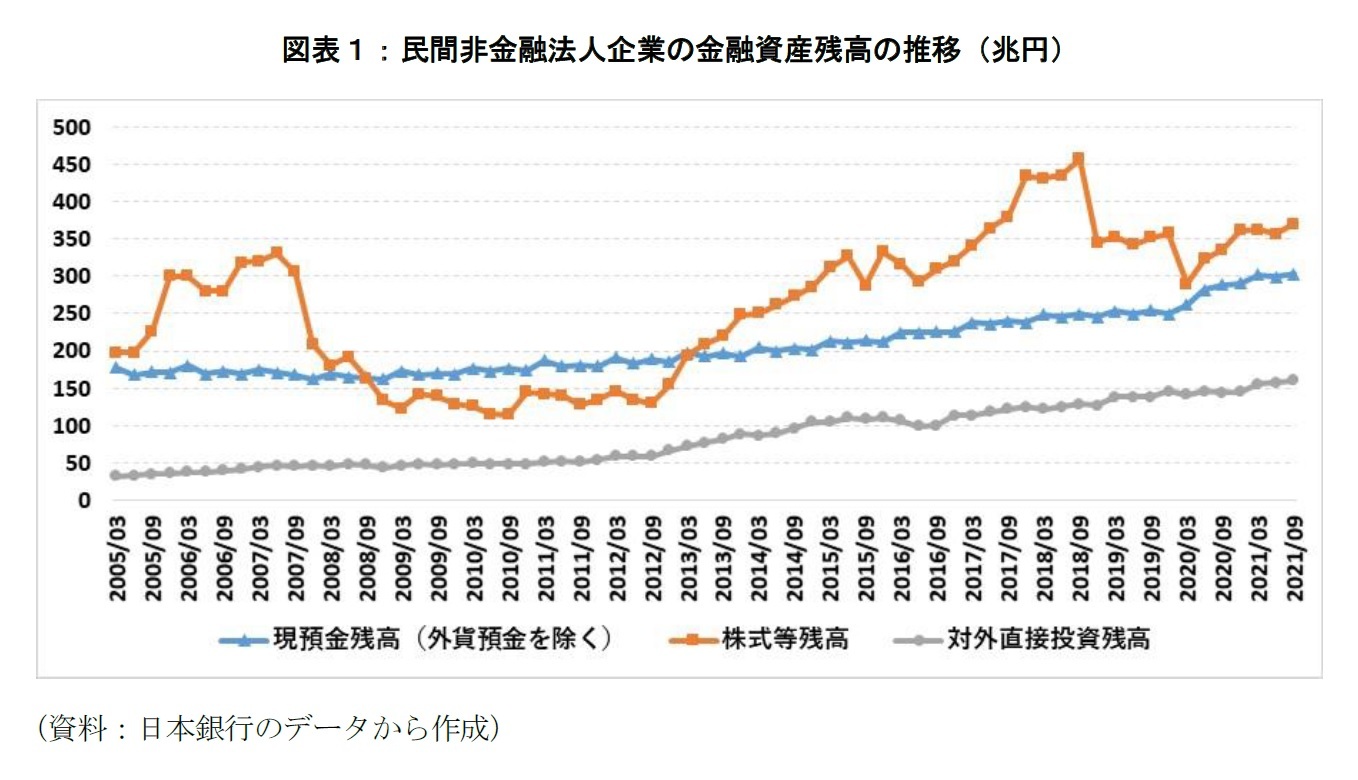

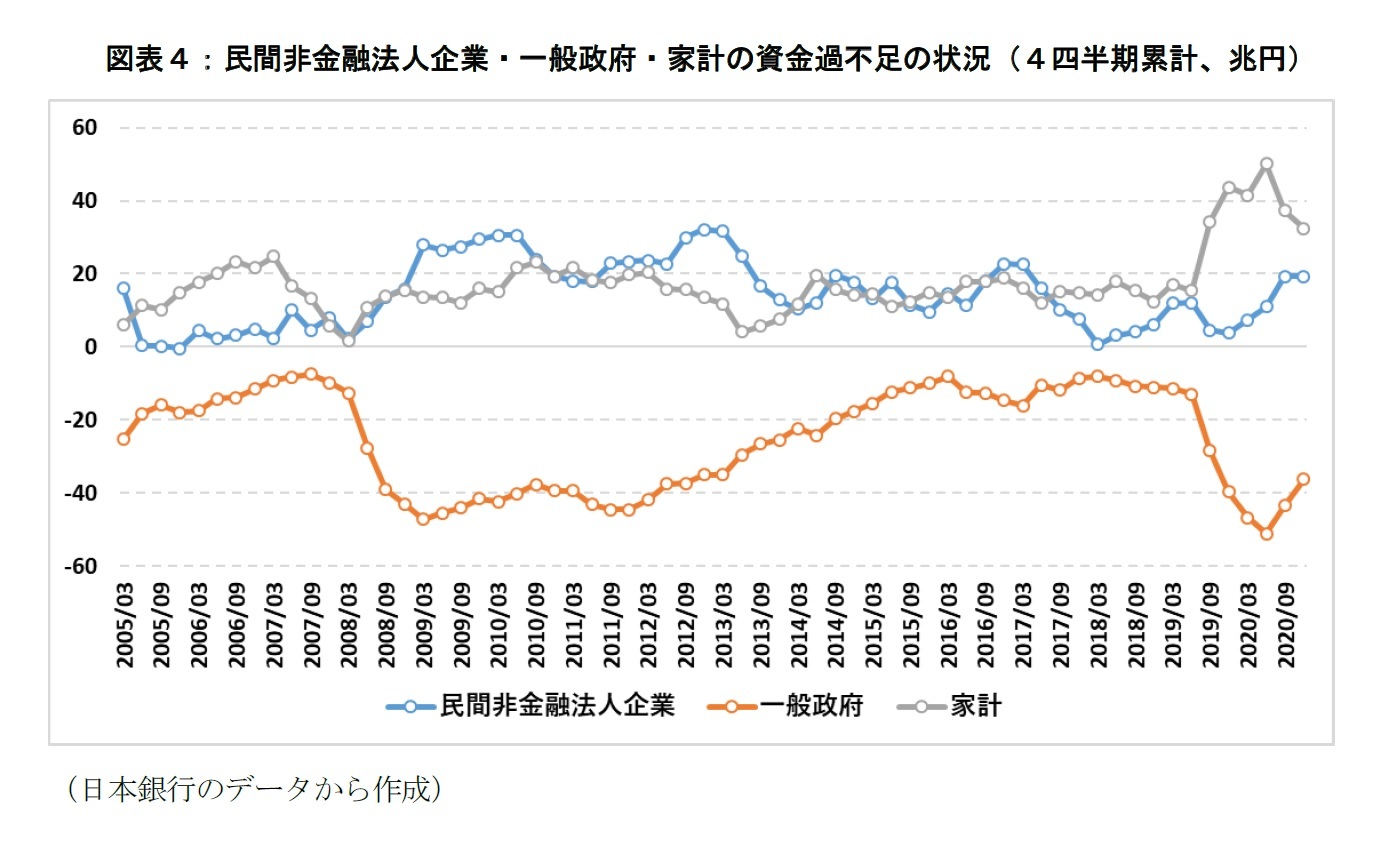

総じて見ると、長らく非金融法人企業部門の資金余剰が拡大している(図表4)。資金余剰の拡大に伴って、民間非金融法人企業が保有する現預金の規模も拡大している。非金融法人企業部門は自己資金による資金調達から必要な経費をある程度賄える状況になっている。

本業に関するリスクヘッジを行うことを目的として金融資産を活用することができる。例えば、本業が為替レートの変動に影響を受けるのであれば直物為替や先物為替など、金利変動に影響を受けるのであれば金利スワップなど、原油などのコモディティ価格の変動に影響を受けるのであれば商品先物などを活用すればリスクをいくらか低減することができる。デリバティブの活用が難しい事情があれば、仕組債などの金融商品を活用すればデリバティブと同様の効果が得られる。

金融資産でヘッジできないような本業に関するリスクについては、保険商品の活用や現預金や換金性の高い金融資産を保有してリスクバッファを確保するといった対応方法も考えられる。非金融法人企業の金融資産の中でも特にリスクバッファとしての現預金の保有については、過去に様々な研究がおこなわれている。福田(2017)1では、非金融法人企業が現預金を保有する目的として予備的動機を挙げている。予備的動機とは、将来の予期できない事態に備えて予防的に現金を保有しておくこと指す。銀行や投資家などの外部からの資金調達に依存している場合、将来に必要な投資機会があっても資金制約により実行できない可能性や資金調達にかかる時間的なコストを考慮する必要があることを踏まえると、予備的に現預金や換金性の高い金融資産を保有しておくインセンティブが生まれる。

近年は、人工知能技術(AI:Artificial Intelligence)、モノのインターネット(IoT:Internet of Things)、電気自動車(EV:Electric Vehicle)などの言葉に代表されるように、非金融法人企業は急速な事業環境の変化に対応するため、革新的な技術開発を次々に行うなどの必要に迫られている。その中には他社の破壊的イノベーションにより、事業の存続に危機的な状況をもたらすものもあるため、市場を席巻するようなテクノロジーの突如な登場に備えるためには、多額の研究開発費をあらかじめ確保しておく必要があるものと推測できる。

また、今般の新型コロナウイルス感染症の拡大では、今後生じるかもしれない様々な不確実性や先行きの不透明感への対応を目的として、給与などのある程度予測可能な固定費の支払いについてもあらかじめリスクバッファとして数年間分の余裕資金を確保しておくインセンティブを高めたものと思われる。

今後起きるかもしれない事態に備えるという意味では、過去に数回にわたって生じた金融危機についても念頭に入れると、ペイオフ対策として、銀行預金だけではなく換金性の高い金融資産にも分散しながらリスクバッファを確保しておくという選択肢も検討しておく必要があるかもしれない。

1 福田慎一. (2017). 企業の資金余剰と現預金の保有行動. 財務総合政策研究所 『フィナンシャル・レビュー』, (132), 3-26.

濱本(1989)2には、「『金融機関からの資金調達』ではなく『自己資金による資金調達』で多くを賄う企業が増えたため、『余裕資金』は経営の非効率として忌避されるものでなくなり、効率的運用による金融収益の獲得が本来の本業の収益をカバーするものとして歓迎されるようになっており、キャッシュ・マネジメント時代が到来した」との言及がある。濱本(1989)の指摘はバブル期の日本における企業行動が背景にあることを考慮に入れる必要がある。しかし、非金融法人企業部門の資金余剰が増える中で、2010年代は低成長・低インフレ・低金利が継続していたこともあり、投資家にとっては株高・円安という資産運用に有利な環境にあった。このような状況が、非金融法人企業にも積極的な余資運用を促したのかもしれない。

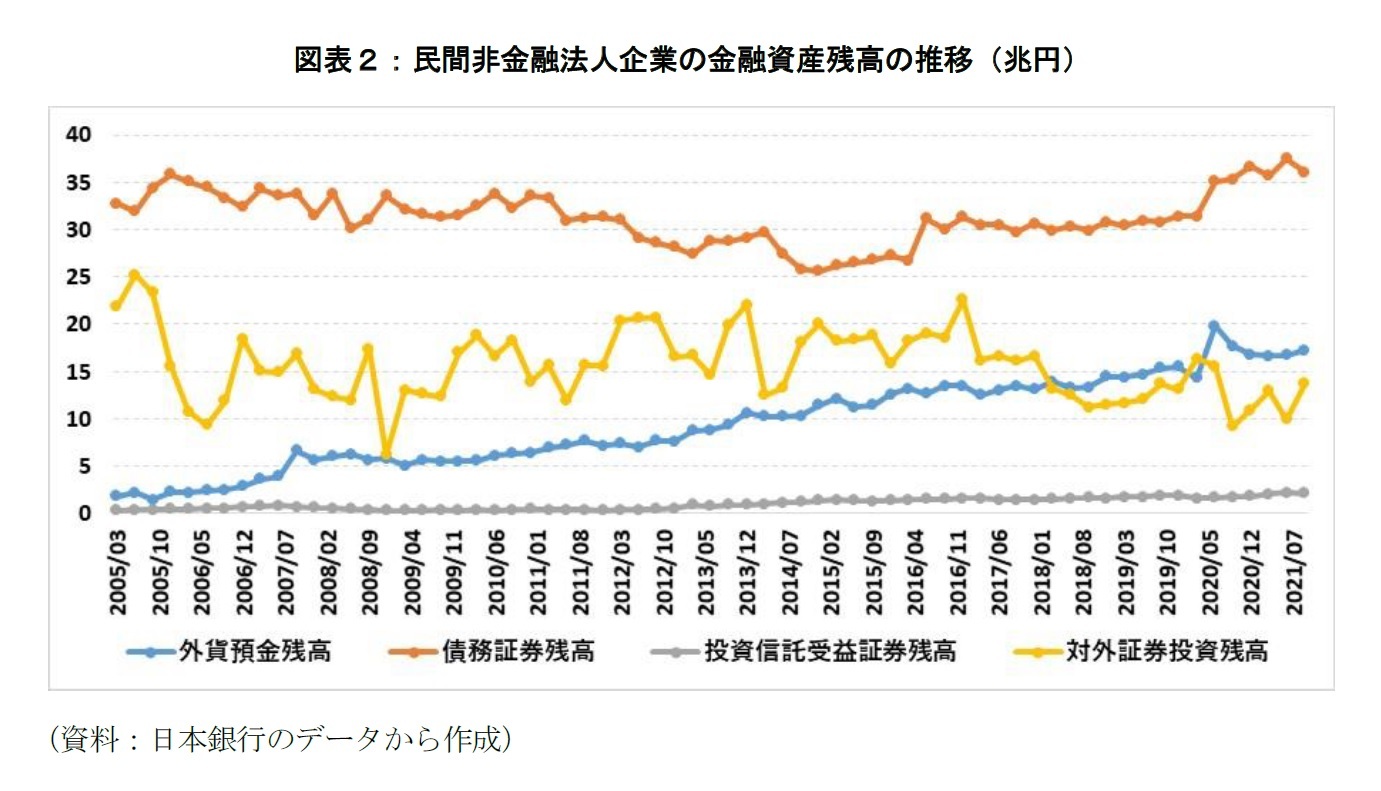

今後数年間に渡って支払期日が決まっているような経費(例:給与や福利厚生費などの支払い)があれば、預金や債券を活用してキャッシュフロー・マッチング等のALM(Asset Liability Management)手法を活用することで収益を獲得することができる。低金利下にある日本円において追加収益は限られるが、例えば、海外事業の必要経費に対して日本円よりも利回りの高い通貨の外貨預金や外債で余資運用することでいくらかの収益を期待することができるだろう。また、今後数年間にわたって活用予定のない余裕資金であれば、本業収益のカバーを目的に、株式等や投資信託での運用規模を拡大させて余資運用から追加収益を積極的に獲得しに行くという選択肢も考えられるだろう。

2 濱本泰. (1987, September). わが国企業における 「財務行動」 の特徴について:「金融自由化」 と企業資金の調達・運用を中心として (情報化の進展と企業経営,< 特集> 日本経営学会六十周年記念). In 經營學論集 57 (pp. 160-167). 日本経営学会.

2014 年8月に経済産業省が公表した「持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~プロジェクト(伊藤レポート)」では、企業評価の高まらない原因として日本の法人企業のROEは世界の平均と比べて低い点が挙げられた。「日本企業は最低限8%を上回るROEをコミットすべき」との提言が行われ、日本企業は企業価値やROEの向上という社会的な要請に応える必要性に迫られている。特に収益性の低い多額の現預金の保有という企業行動に対して、企業価値やROEが低い要因の一つと指摘されることが増えてきた。そのため、先に触れたようなリスクバッファの確保等の目的で保有していた現預金の一部を、配当金の増額や自社株買い等の株主還元といった資本政策に充てるだけでなく、銀行預金よりも高い収益が期待できて換金性の高い株式や投資信託などの金融資産にも振り向けるインセンティブが高まることになる。

福田(2017)ではエージェンシー・コストについても言及がある。エージェンシー・コストとは、株主や従業員などのステークホルダー間で利害の不一致があることで生じる追加的な費用のことを指す。エージェンシー・コストの観点では、企業価値を低下させることがあったとしても、経営者には余剰資金をステークホルダーに還元せず、自らの裁量や利益を高めるために現預金を保有するインセンティブがあると指摘される。福田(2017)では、エージェンシー・コストの存在が企業の現預金保有を増大させるかどうかは、必ずしも先行研究においてコンセンサスがないとしている。

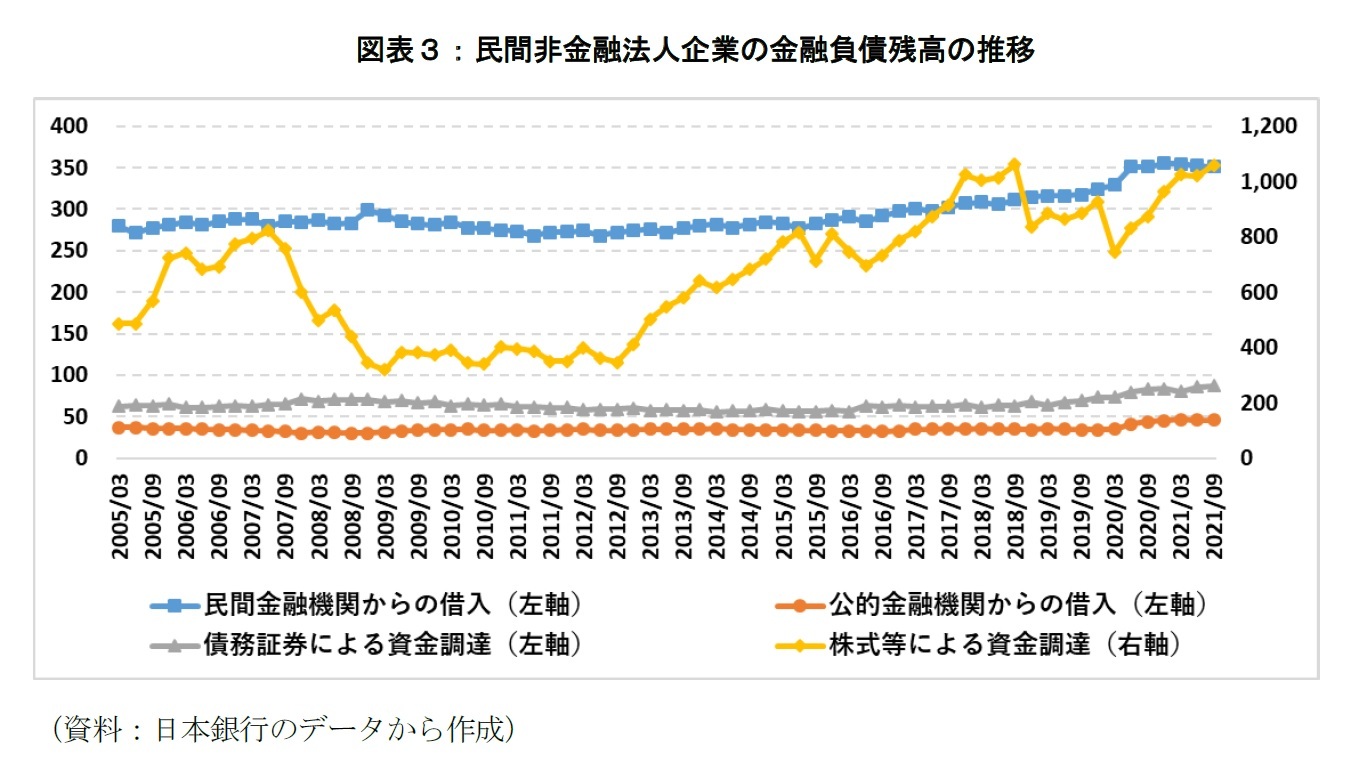

預金や貸出金を取り扱う金融機関サイドにも法人に余資運用を拡大してほしいと考える事情がある。低金利環境の長期化で利ざやが圧縮されており、貸出金や有価証券運用からの収入だけではなく金融商品の販売等から得られる手数料収入も重視する金融機関が増えている。さらに、2016年1月に導入されたマイナス金利政策によって、金融機関は日銀当座預金残高が他行と比べて相対的に増えるとペナルティが課されるようになった。そのため、金融機関は顧客から預金を預かるインセンティブが低下することになった。一方で、自社や証券子会社で法人向けの資産運用サービスを強化するなど、預金を取り扱う金融機関には与信だけではなく受信に関するサービスも強化する動きがある。

(2022年01月11日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1848

- 【職歴】

2005年4月 住友信託銀行株式会社(現 三井住友信託銀行株式会社)入社

2014年9月 株式会社ニッセイ基礎研究所 入社

2021年7月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・経済産業省「キャッシュレスの普及加速に向けた基盤強化事業」における検討会委員(2022年)

・経済産業省 割賦販売小委員会委員(産業構造審議会臨時委員)(2023年)

【著書】

成城大学経済研究所 研究報告No.88

『日本のキャッシュレス化の進展状況と金融リテラシーの影響』

著者:ニッセイ基礎研究所 福本勇樹

出版社:成城大学経済研究所

発行年月:2020年02月

福本 勇樹のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/08/15 | 生成AIを金融リスク分析の視点から読み解いてみる-なぜ人間によるファクトチェックが必要なのか | 福本 勇樹 | 研究員の眼 |

| 2025/07/08 | 家計はなぜ破綻するのか-金融経済・人間行動・社会構造から読み解くリスクと対策 | 福本 勇樹 | 基礎研マンスリー |

| 2025/06/24 | 日本国債市場における寡占構造と制度的制約-金利上昇局面に見られる構造的脆弱性の考察 | 福本 勇樹 | 基礎研レポート |

| 2025/06/12 | 金融技術革新の4類型とその波及効果-キャッシュレス化にみる「制度から始まるイノベーション」の形 | 福本 勇樹 | 基礎研レポート |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【コロナ禍で拡大した非金融法人による余資運用-民間非金融法人企業の余資運用に関する分析】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

コロナ禍で拡大した非金融法人による余資運用-民間非金融法人企業の余資運用に関する分析のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.