- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- 自動運転と保険の進化-レベル3以降の自動運転をどう補償するか?

自動運転と保険の進化-レベル3以降の自動運転をどう補償するか?

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員 篠原 拓也

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1――はじめに

自動運転には、交通事故の低減をはじめ、交通渋滞の緩和・解消、高齢者の移動手段の確保、ドライバーの人材不足の補完、環境負荷の低下など、さまざまな効用が期待されている。

自動運転技術の進歩にあわせて、自動車保険についても、対応に向けた検討や取り組みが進められてきた。本稿では、欧米での議論を含めて、自動運転に対する保険について簡単に紹介していく。

1 ホンダ社が、「レベル3」の自動運転機能を搭載した自動車(新型「レジェンド」)を、リース販売のみの100台限定で発売。

2――自動運転の技術開発動向

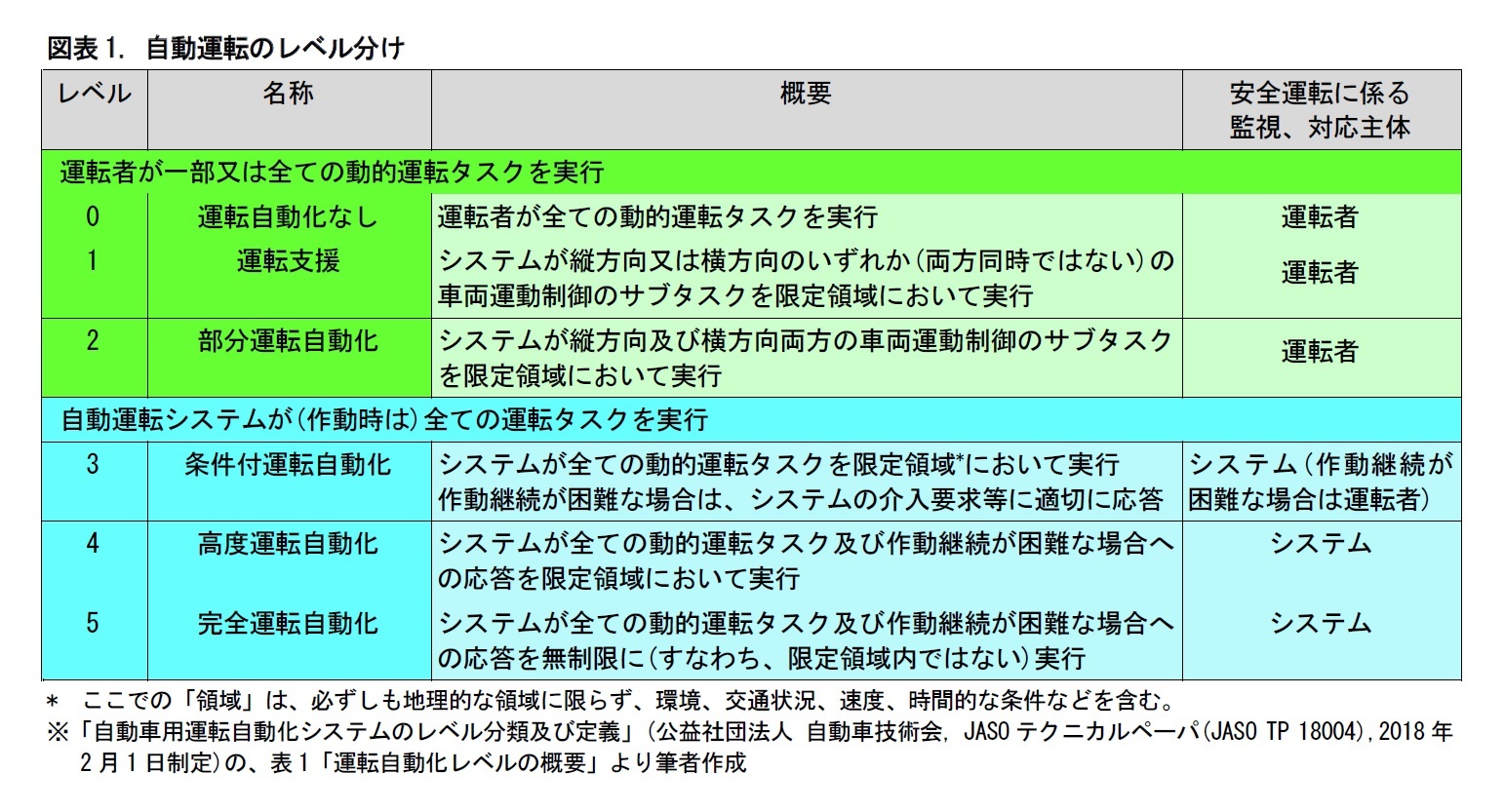

1|自動運転は、5段階にレベル分けされている

ひとくちに自動運転と言っても、その内容には大きな幅がある。システムが操舵や制動といった運転操作の一部を代行する初期段階のものから、全ての運転操作をシステムが行って運転者が不要となる最終段階のものまで、自動運転にはいくつかのレベルがある。

運転者が全ての運転操作(運転タスク)を行う状態は、レベル0となる。その上で、自動運転は、つぎの表のとおり、5段階にレベル分けされている。現在は、レベル3の量産車が限定的に発売されたところだ。今後は、レベル4や、レベル5の運転自動化が進んでいくものと期待されている。

自動運転システムは、自動車の新機能開発の一種といえる。しかし、メーカーが自社系列内で開発を完了できるわけではない。自動車の技術のみならず、センサーやレコーダー(ドライブ・レコーダー(DR)、イベント・データ・レコーダー(EDR))など、幅広い技術が開発に必要となるためだ。そのため、自社開発とあわせて、企業間での共同開発や、技術を持つ企業のM&Aなどが繰り広げられている。

運転に伴う責任も変化していく。自動運転のレベルが向上していけば、運転者の運転タスクは減り、損害賠償責任の範囲は縮小される。これに代わって、自動運転システムの機器・ソフトの不備による事故が増える。つまり、メーカー等の製造者の責任が問われることが一般的になるとみられる。

3――自動運転の進化に伴う保険の変化

1|自動運転により、運転者の過失による事故は激減

現在、自動車保険は、運転者の過失責任を担保することが中心とされている。しかし、将来自動運転のレベルが進み、その機能を装備した自動車が普及すると、運転者の過失による事故は激減すると考えられる。完全自動運転が実現すれば、運転者という概念そのものがなくなるとみられる。

2|製造物責任、サイバーセキュリティ、インフラ保険の開発が進む

自動運転技術の進展・普及に伴い、従来の補償範囲に対する保険料収入は、大きく低下するとみられる。今後、損保会社は、新たな保障ニーズに対応する保険商品を開発することが求められる。2050年頃までに開発が進むとみられる保険分野として、 次の3つが挙げられる。

(1) 製造物責任保険

自動運転システムでは、集積回路や各種のセンサー等が用いられる。アルゴリズムの欠陥、メモリーのあふれ、ソフトのバグなどが原因で、自動運転機能が誤動作を起こし、その結果、交通事故が発生した場合、メーカーは大きな賠償責任を問われかねない。

(2) サイバーセキュリティ保険

自動車が装備する、IT関連の機器やソフトは、外部とのデータ通信を前提としている。そのため、その通信に伴う、サイバーセキュリティの問題が顕著になる。たとえば、外部からのハッキングや、ランサムウェアなどのマルウェアによって、自動運転が誤動作や機能停止を起こせば、交通事故や非効率な運転といった事態につながる恐れがある2。

2 2021年3月に、パナソニック社は、サイバーセキュリティ会社である米マカフィーと組んで、自動車へのサイバー攻撃を監視する「車両セキュリティ監視センター」の構築を開始すると発表した。

今後は、自動車のみならず、自動運転車を制御する交通インフラやセーフガードなどについても、補償ニーズが高まるものと考えられる。これまで、公共インフラの補償は、政府や自治体が自家保険の形態で対応することが一般的であった。だが、今後は、再保険の仕組み等を通じて、民間保険会社にも引き受けの機会が出てくることが考えられる。

4――自動運転中の事故における損害賠償責任の論点

3 2020年代前半を目途に、自賠法に基づく損害賠償責任のあり方について、整理された各論点を含めて検証することが必要とされている。

4 ホンダ社は、「レベル4」の自動運転機能を搭載した自動車の公道での技術実証を2022年に栃木県宇都宮市・芳賀町で実施する予定としている。

自動車損害賠償保障法(自賠法)では、運行供用者は「自己のために自動車を運行の用に供する者」とされている。運行供用者には、マイカーの運転者や自動車運転事業者などが該当する。最高裁の判例により、運行供用者は、自動車を運行支配して、運行利益を得ている者とされている。

研究会では、自動運転システム利用中の運転者の運行支配、つまり、運転者は運行供用者の要件を満たしているかどうか、が問題となった。結論は、自動運転でも、自動車の所有者や自動車運転事業者等に運行支配や運行利益が認められるとして、従来の運行供用者責任を維持することとされた。この結果、自賠責保険や自動車保険(対人賠償)は、自動運転中に生じた対人事故についても、従来と同様、損害賠償責任が補償されることとなった。

2|ハッキングにより起きた事故での被害者の救済

つぎに、自動車の保有者が保守点検義務やセキュリティ対策を果たしていたにもかかわらず、自動運転システムがハッキングされ、事故が起きてしまった場合が問題とされた。この場合、被害者の救済はどのように行うべきか。結論は、ハッキングされた自動車は、盗難車と同様の考え方で対応することが可能というものだった。つまり、ハッキングにより起きた事故についても、加害車両不明のひき逃げの場合などで行われている、政府の保障事業の枠組みを用いて被害者を救済することとされた。

3|自動運転中の自損事故の自賠法適用

自動運転システム利用中は、運行供用者または運転者が運転に関与する度合いが減少する。このため、従来と異なり、自損事故であっても、自賠法の適用対象とすることが考えられた。ただ、議論の結論は、現在と同様、自賠法の保護の対象とはせず、自損事故については、自動車保険により対応することとされた。

4|自動運転中の事故での運転者の運行注意

自動運転中は、自動車の運行をシステムに委ねている。このため、事故が起きた場合、運行供用者は運行の注意を怠ったとはいえないのではないか、という議論があった。この、注意を怠っていないということは、自賠法上の賠償責任が免責となる要件の1つとなるため、重要な論点といえる。議論の結論としては、たしかに自動運転中は運転に関する注意義務は軽減される可能性があるが、一方でシステム作動の確認や、ソフト・データのアップデートなど、他の注意義務が大きくなる可能性がある。このため、自動運転技術の進展等に応じた注意義務を新たに負うことも考えられる、とされた。

5|外部データの誤謬や通信遮断による事故

自動運転中に、地図情報等の外部データが誤っていたり、データ通信ができなかったりしたために事故が発生したとする。この場合、そもそも自動車の欠陥といえるだろうか。結論は、外部データの誤謬や通信遮断等の事態が発生したとしても、安全に運行できるべきであり、こうした安全性が確保されないシステムは、「構造上の欠陥又は機能の障害」があると評価されうる、とされた。

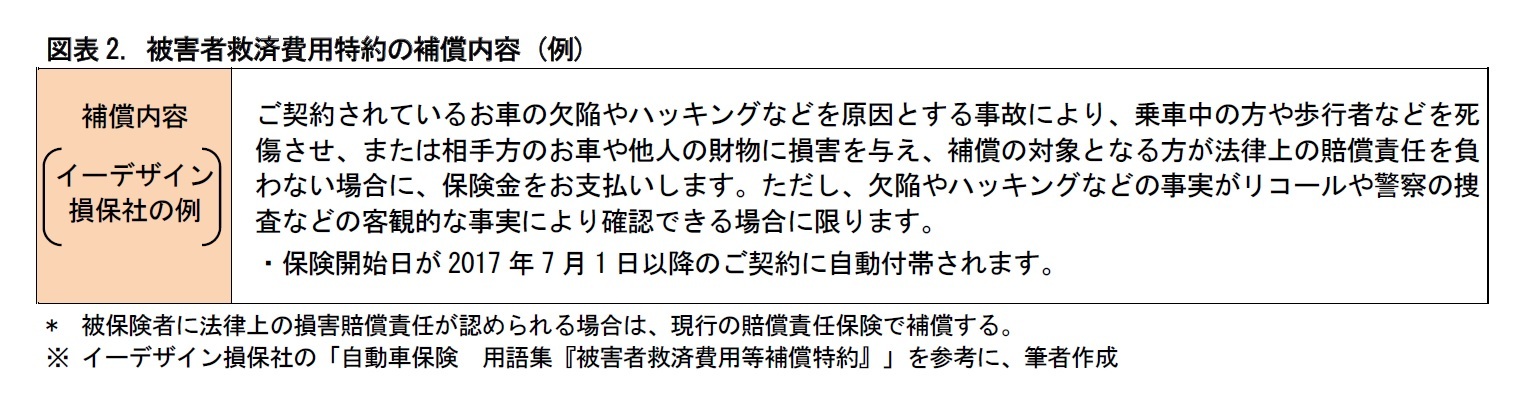

5――国内損保会社は被害者救済費用特約により、被害者を救済

一般に、既存の自動車保険では、事故における運転者・所有者の責任の有無やその割合が確定されるまで、保険会社からの被害者対応が行われない。自動運転の場合、事故の責任関係が当事者(運転者・被害者)にとどまらず、メーカーやソフトウェア事業者にまで及ぶ可能性がある。このため、被害者に対する補償が、従来よりも大幅に遅れてしまうことが懸念された。そこで、この特約を付帯することで、迅速な被害者救済が可能となった。

被害者救済費用特約は、その名の通り、被害者救済を優先的に行うための特約であり、今後の自動運転車に関連する保険として不可欠なものになっていくと考えられる。

6――海外における自動運転の賠償責任

(1) ドイツ

ドイツでは自動車事故に伴う損害賠償が道路交通法で規定されている。日本の自賠法と異なり、人損だけでなく物損も対象とされている。道路交通法では、自動運転について、独自の技術段階1~5を採用している。技術段階1~3は、レベル1~3とほぼ同じとみられる。技術段階4は運転者によるシステムの監視義務がないこと、システムはあらゆる状況で危険を最小限度にすることができることが、技術段階3までと異なるとされている。そして、技術段階5は、運転者不要の自動運転となる。このうち、道路交通法は、技術段階4までを取り扱ったものといわれている。2021年5月には、道路交通法改正案が連邦議会で可決、成立し、施行された。これにより、シャトル交通サービスや自動運転ミニバスなどの特定分野に限定して、公道での技術段階4の自動運転が可能とされた5。

一方、製造物責任については、製造物責任法とドイツ民法で規律されている。メーカーの義務は、製造物の市場投入では終わらず、投入後も監視義務があるとされる。製造物監視義務は、損害事象や安全性に関する顧客からの苦情などを収集・評価する受動的なものと、製造物に起こり得る損害リスク情報を積極的に評価する能動的なものがあるとされる。両者の切り分けは必ずしも明らかではないが、少なくとも、自動運転システムは、高度の危険を伴う製造物であるため、あらゆる損害発生の危険性を積極的に調査することが必要とされている。

5 この道路交通法改正案は、自動運転法とも呼ばれる。なお、これとあわせて、電気自動車(EV)用の急速充電整備法案も可決、成立している。

イギリスでは、2018年に「自動運転車及び電気自動車に関する法律」が成立した。この法律により、自動運転中に自動化された車両によって生じた事故で、事故当時車両に保険がかけられていて、被保険者や他者が損害を受けた場合、保険会社が損害賠償責任を負うことが明確化された。被害者は、日本の自賠法と同様に、保険会社に対して、直接請求することが可能となった。

一方、製造物責任については1987年消費者保護法により、製造物の安全性について一般的に人が期待することができるほどでない場合、製造物には欠陥があるとされている。自動運転の場合、具体的な欠陥判断基準をどう置くべきか、議論が進められている。

(3) アメリカ

アメリカでは、損害賠償責任と製造物責任は、各州の州法で規律されている。レベル3以下で、自動車の運転操作を運転者が行っていた場合、運転者の責任は免れないとみられている。一方で、レベル5では、運転者の注意義務違反は問われないと考えられている。この状態での事故は、自動運転システムの不具合が原因と考えられる。この場合、運転者の責任は免責となる6。

なお、アメリカ運輸省は、規制とは別に、ガイダンスを発行することで、自動運転の安全ルールを定めている。急速に進化する自動運転技術に対し、規則を用いずに、促進させる狙いがあるとされる。2020年には、Automated Vehicles 4.0と呼ばれるガイダンスを発行して、自動運転技術におけるアメリカの主導的立場を築くことを目指している7。

6 ただし、自動運転システムを使用すべきでない状態で使用した場合や、オーバーライド(自動運転システムの作動を運転者の意思で打ち消すこと)をして運転すべき状態でそうしなかった場合には、運転者の過失責任が問われる可能性がある。

7 ガイダンスでは、「安全性の確保」、「新技術の開発の促進」、「基準、政策の統一化などに向けた協働」を3本柱としている。

7――おわりに (私見)

一方、これに伴って、自動車保険の機能にも、大きな変化が求められる。もし、自動運転に伴う新たなリスクに対応していかなければ、人々に自動車の運行に関する安全・安心を与えるという、自動車保険本来の役割が果たせなくなってしまう恐れもある。

引き続き、国内外の法規制の見直しや損保商品開発の動向などを、注視していくことが必要と考えられる。

(2021年12月14日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員

篠原 拓也 (しのはら たくや)

研究・専門分野

保険商品・計理、共済計理人・コンサルティング業務

03-3512-1823

- 【職歴】

1992年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所へ

【加入団体等】

・日本アクチュアリー会 正会員

篠原 拓也のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/05/27 | 気候指数 2024年データへの更新-日本の気候の極端さは1971年以降の最高水準を大幅に更新 | 篠原 拓也 | 基礎研レポート |

| 2025/05/20 | 「次元の呪い」への対処-モデルの精度を上げるにはどうしたらよいか? | 篠原 拓也 | 研究員の眼 |

| 2025/05/13 | チェス盤を用いた伝心-愛情と計算力があれば心は通じる? | 篠原 拓也 | 研究員の眼 |

| 2025/05/09 | 国民負担率 24年度45.8%の見込み-高齢化を背景に、欧州諸国との差は徐々に縮小 | 篠原 拓也 | 基礎研マンスリー |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【自動運転と保険の進化-レベル3以降の自動運転をどう補償するか?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

自動運転と保険の進化-レベル3以降の自動運転をどう補償するか?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.