- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 株式 >

- 株式インデックス投資、何が良いか-先進国株、新興国株、米国株と日本株、どれを選ぶ?

株式インデックス投資、何が良いか-先進国株、新興国株、米国株と日本株、どれを選ぶ?

金融研究部 熊 紫云

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1――はじめに

資産形成の手段においては預貯金、債券、株式(個別株)、投資信託、不動産などがある。しかし、数ある資産形成手段の中で、なぜ株式インデックス投資が魅力的なのかを、まず初めに説明してみたい。

現状、預貯金は安全性が高いが、低金利環境で収益性は極めてゼロに近い。個人向け国債も元本割れリスクがなく安全性が高いものの、低金利で収益性が低い。一方で、株式は後ほど説明するが、価格が短期的に大きく変動するリスクはあるが、収益性が高く、分散や長期投資等でリスクを抑制することもできるため、長期の資産形成に向いている。

株式に投資する方法はいくつかある。まず、株式の個別株に投資する場合は、多くの銘柄から自らのニーズに合わせて自由に選択し投資することができる。しかし、企業に関する情報収集などの手間と一定以上の金融知識が求められ、また、1銘柄当たり最低でも投資資金として数万円程度を要するため、リスク軽減のために多くの銘柄へ分散投資するには相当な金額が必要となる。そのため、投資の初心者にはハードルが高い。

一方で、株式投資には、投資信託という、専門の運用会社が投資家から集めたお金を一つ大きな資金としてまとめ、株式などに、国・地域と業種に分散投資できる2手段がある。最低金額も100円から始められるものがあり、少額から手軽に投資できる。

投資信託の中ではさらに、プロの運用者が選択した比較的少数の銘柄を組み入れて各種指数を上回る収益を目指すアクティブ型投資信託と、各種指数と同様の値動きを目指すインデックス型投資信託に分けられる。

主要な市場インデックス型投資信託はニュース等でも報道される有名な株式市場の各種指数の動きと連動しており、値動きが把握しやすい。また、20年、30年後のための資産形成の場合、コストがとても重要になるが、インデックス型投資信託は、一般的にアクティブ型投資信託よりコストが安い。また、インデックス型投資信託は数多くの銘柄を組み込んでいるので、少数の株式に投資するよりもリスクが分散されており、相対的にリスクが小さい。以上のことから、株式インデックス投資は、資産形成の手段として初心者に適していると筆者は考えている。

本稿では、通常ファイナンスで使われる統計学の専門用語をなるべく使わずに株式インデックス投資について説明してみたい。株式投資と言えば一般的にまだまだ怖いというイメージを持つ人もいるが、実は株式インデックスに長期投資をすれば、ある程度リスクを低減できる。ただ、日本で投資できる1,000種以上3のインデックス投信商品から、どれを選んだらいいのか戸惑ってしまう方もいるだろう。そこで、本稿では主要な株式インデックスについて紹介し、過去のデータに基づいて、どの株式インデックスを選択すべきだったかについて説明することで、今後の資産形成の際に参考になるような情報を提供してみたい。

1 金融審議会「市場ワーキング・グループ報告書」(2019年6月3日)16頁より抜粋。

2 投資信託協会ウェブサイト「投資信託を学ぼう」―「そもそも投資信託とは?」を参照した。

3 投資信託協会ウェブサイトより、公募株式投信のインデックスファンド数が1,079(2021年8月末時点)。

2――株式インデックスについて知るべきこと

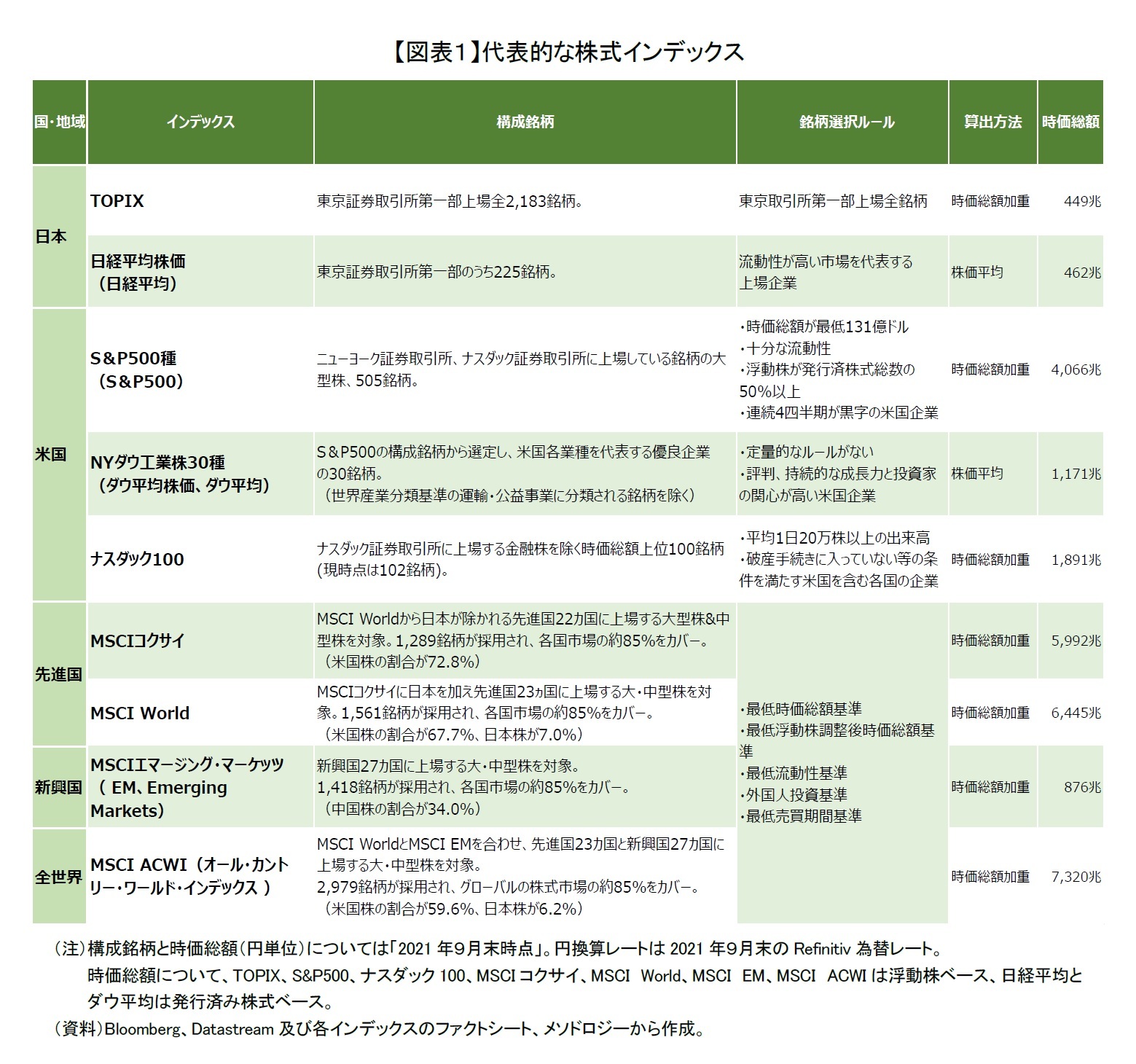

ニュース、インターネットなどを通じて情報を簡単に入手でき、値動きが把握しやすい観点から、本稿では図表1に挙げた株式インデックスを分析の対象とする。

代表的な日本株式インデックスにはTOPIXと日経平均株価がある。TOPIXは時価総額が東京証券取引所上場企業全体の96.3%4を占めており、日本経済の動向を示す指標でもある。日経平均株価は1950年9月7日から算出され、長い歴史と高い指標性を持っており、一般に広く知られている。

代表的な米国株式インデックスにはS&P500、ダウ平均株価とナスダック100がある。S&P500の時価総額は米国株式市場全体の約80%を占めており、米国の株式市場動向を広く反映している。ダウ平均株価は米国を代表する企業の株価動向を示しており、ニュース等でよく報道される。ナスダック100はITやバイオテクノロジーなど最新技術を持つ企業と米国に上場している海外企業が含まれている。

世界の各国・地域を代表するインデックスもある。米国ニューヨークに本拠地があるMSCI社が算出するインデックスシリーズが投資信託によく採用されている。MSCIコクサイは米国、イギリス、フランス、カナダ等の先進国株式が組み入れられているが日本株式は除かれている。一方で、MSCI WorldはMSCIコクサイと異なり、日本株式が組み入れられている。MSCIエマージング・マーケッツ(EM)は中国、韓国、インド、ブラジルなどの新興国株式が組み入れられている。先進国と新興国の両方の株式を組み入れているのがMSCI ACWI(オール・カントリー・ワールド・インデックス)である。

4 日本取引所グループウェブサイトより、東京証券取引所上場企業全体の時価総額は東証一部、東証二部、マザーズとジャスダックの時価総額(浮動株ベース、円単位)で計算した(2021年9月末時点)。

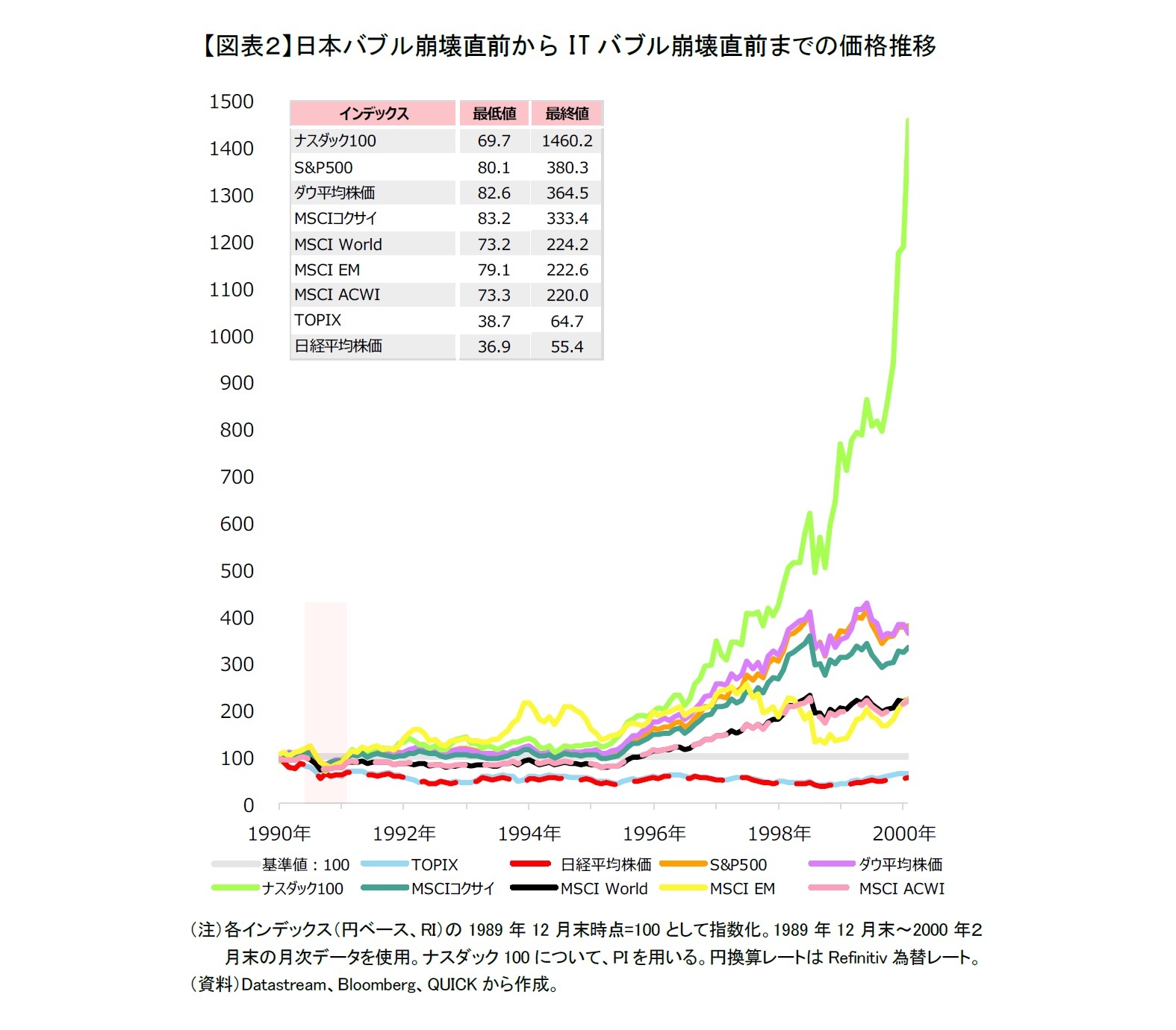

国内外における代表な株式インデックスの過去の推移を振り返ってみよう。

日本から見た代表的な4つの金融・経済危機を取り上げ、株価暴落を挟む形で以下の期間に分けてそれぞれ見ていきたい。

・日本バブル崩壊直前からITバブル崩壊直前まで(1990年初~2000年2月末)

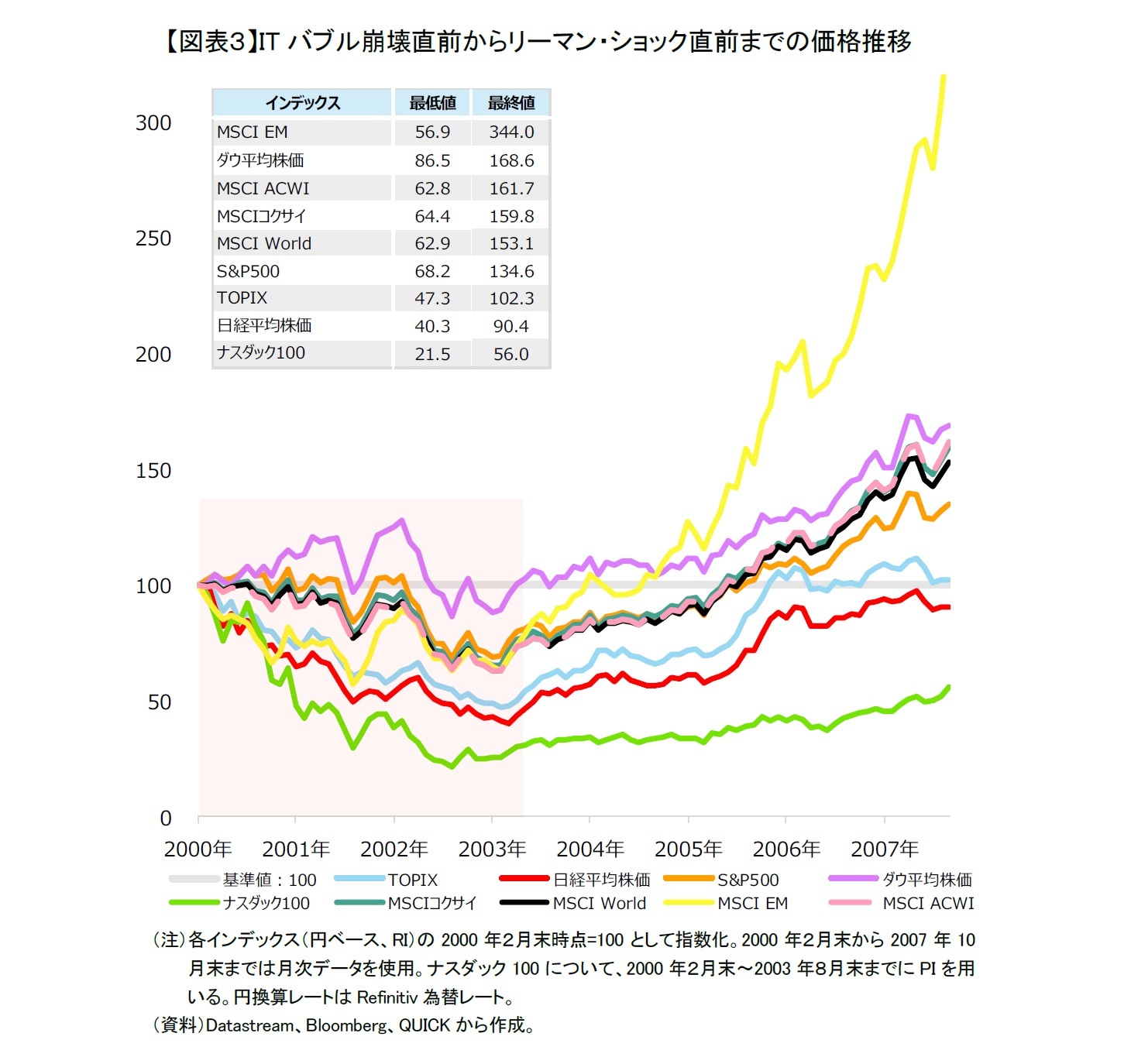

・ITバブル崩壊直前からリーマン・ショック直前まで(2000年2月末~2007年10月末)

・リーマン・ショック直前からコロナ・ショック直前まで(2007年10月末~2019年12月末)

・コロナ・ショック直前から現在まで(2019年12月末~2021年9月末)

株式インデックスには通常ニュースで報道されるプライスインデックス(PI、Price Index)だけでなく、トータルリターンインデックス(RI、Total Return Index)もある。トータルリターンインデックス、つまり配当込み指数は、構成銘柄の価格変化等によるキャピタルゲイン(売却益)だけでなく、分配金の再投資等によるインカムゲイン(配当収益)も反映しているため、常にプライスインデックスを上回る5。本稿では、投資信託の運用成績を表すのに用いられるトータルリターンインデックスを原則的に取り上げる6。

また、株式インデックス以外の資産クラスのインデックスとの値動きの違いを説明するため、リーマン・ショック以降の期間に限り、国内債券を代表するインデックスであるNOMURA-BPI(総合)と国内の上場不動産投資信託のJ-REITを比較対象として加えている。

5 S&Pダウ・ジョーンズ・インデックス社の指数の基礎情報「インデックス・リテラシー」サイトを参照した。

6 ナスダック100のRIは2003年9月24日から算出された。本稿では、ナスダック100のパフォーマンスを保守的に示すため、1989年12月末から2003年8月末までPIを使用した。

1980年代後半、日本はバブル景気に沸いており、株価についても上昇を続け1989年末にTOPIXと日経平均株価は史上最高値をつけた。1990年に入ってもバブルの状況はしばらく続いていたが、いわゆるバブルがはじけてバブル不況に陥った。特に景気の不調を先取りする株価はいち早く反応し、1990年8月にイラクのクウェート侵攻(湾岸戦争の始まり)で世界的な範囲で株価暴落が発生した(図表2:赤塗り部分)。それ以降、日本株式は長期間に亘り伸び悩んだが、1995年以降、米国、先進国、新興国と世界株式インデックスは総じて上昇した。

それでは、この期間について、1990年初の値を100として各株式インデックスの推移を見てみよう。

この期間、2000年2月末までで上昇幅が一番大きかったのはナスダック100で、最低値が69.7と一時的に3割程度下落したものの、最終値は1,460.2にまで上昇し、14倍以上と異常なまでの値上がりとなった。次に上昇幅が大きかったのはS&P500とダウ平均株価、MSCIコクサイで、最低値が80台と一時的に2割ほど下落したものの、最終値が300台と3倍以上になった。MSCI WorldとMSCIエマージング・マーケッツ(EM)、MSCI ACWI も一時的に下落したが、最終値は200台と2倍以上に上昇した。

TOPIXと日経平均株価は最低値が40を切るなど6割以上も下落し、最終値もTOPIXが64.7、日経平均株価が55.4と低迷し、2000年2月末まで一度も100に回復することはなかった。

2000年3月に、上記で見たように米国のIT関連企業の株価が大幅に値上がりし、絶頂期を迎えた。しかし、株価高騰の行き過ぎを懸念する投資家が多くなり、PC関連の過剰在庫から生産調整等が行われる中、米国FRBの利上げもあって株価が急落し、IT関連企業の倒産が大幅に増えた。いわゆるITバブル崩壊である。続いて翌年9月の米国同時多発テロ事件、2003年の米国対イラク戦争などを経て、世界が同時に不況に陥った(図表3:赤塗り部分)。その後、米国は金融緩和策等を実施し、アフガニスタン紛争による軍事特需等もあって、徐々に景気は回復した。さらに、住宅ブームによる資産価格の上昇などもあり、経済の好調が続いた。アジアでは、中国が高い成長率を遂げた一方、日本は「失われた20年」の低迷期に苦しんだ。

それでは、この期間について、2000年2月末の値を100として、2007年9月末までの各インデックスの推移を確認してみよう。ナスダック100と日経平均株価を除いて、株式インデックスは概ね上昇した。

S&P500は最終値が134.6とそれなりの上昇となった一方で、ナスダック100は下落幅が大きく、最低値が21.5と約5分の1にまで値下がりした。大幅に下落したこともあって、ナスダック100は最終値が56.0と、半分程度にまでしか値を戻していなかった。

一方、日本株式は低迷が続いた。TOPIXの最終値が102.3とわずかに100まで回復したが、日経平均株価の最終値は90.4と100を下回った。

(2021年10月08日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!金融研究部

熊 紫云

熊 紫云のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/03/18 | 長期投資の対象、何が良いのか-S&P500、ナスダック100、先進国株式型で良かった | 熊 紫云 | 基礎研レター |

| 2025/03/14 | 株式インデックス投資において割高・割安は気にするべきか-長期投資における判断基準について考える | 熊 紫云 | 基礎研レポート |

| 2025/01/22 | 日本の株式インデックスは長期投資に向いているのか~なぜ海外の主要な株式インデックスは上昇してきたのか | 熊 紫云 | 基礎研レポート |

| 2024/11/26 | 新NISA、積立投資と一括投資、どっちにしたら良いのか~なぜ米国株式型が強かったのか~ | 熊 紫云 | ニッセイ景況アンケート |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【株式インデックス投資、何が良いか-先進国株、新興国株、米国株と日本株、どれを選ぶ?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

株式インデックス投資、何が良いか-先進国株、新興国株、米国株と日本株、どれを選ぶ?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.