- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 企業年金 >

- 私的年金制度の普及に向けて-金融教育の実効性を高めることが重要

私的年金制度の普及に向けて-金融教育の実効性を高めることが重要

金融研究部 企業年金調査室長 年金総合リサーチセンター・ジェロントロジー推進室・サステナビリティ投資推進室兼任 梅内 俊樹

文字サイズ

- 小

- 中

- 大

1――DC制度の加入範囲・拠出限度額の拡大

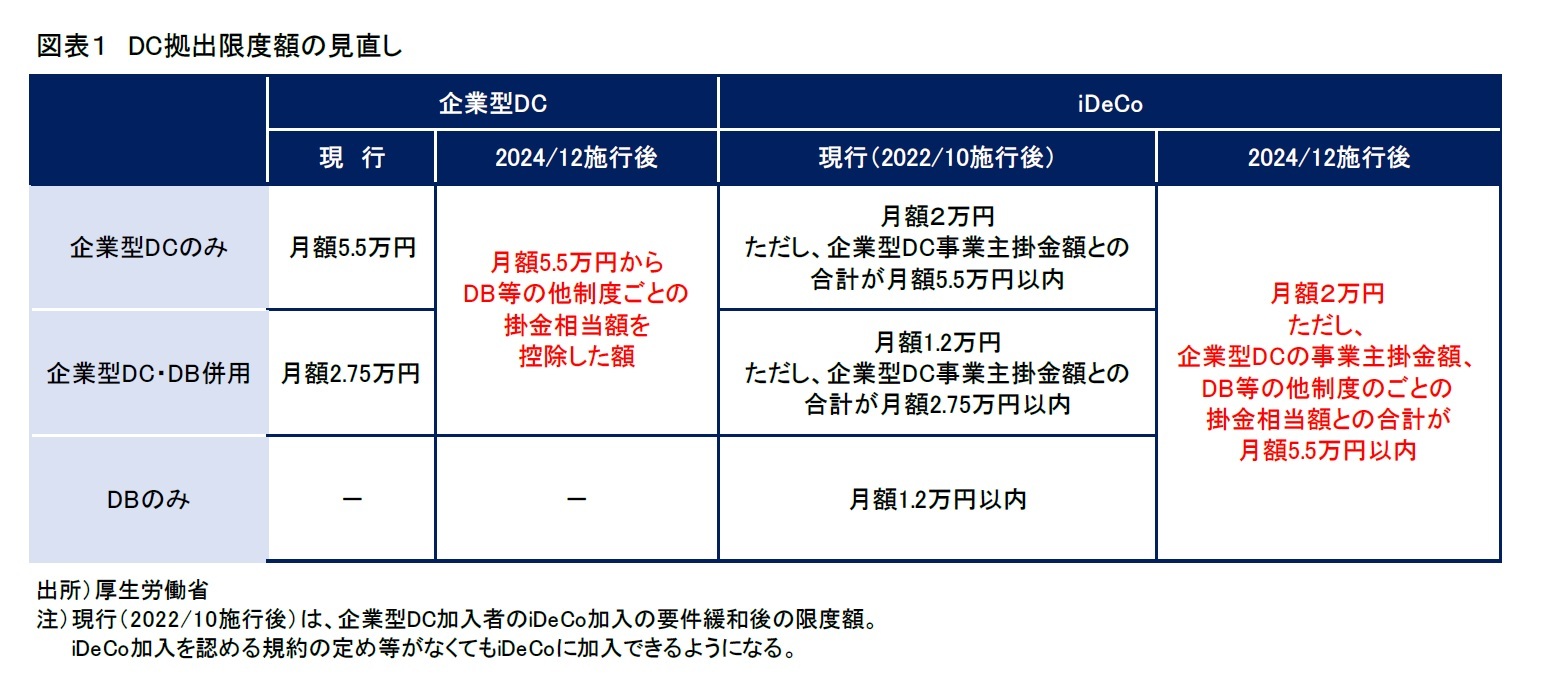

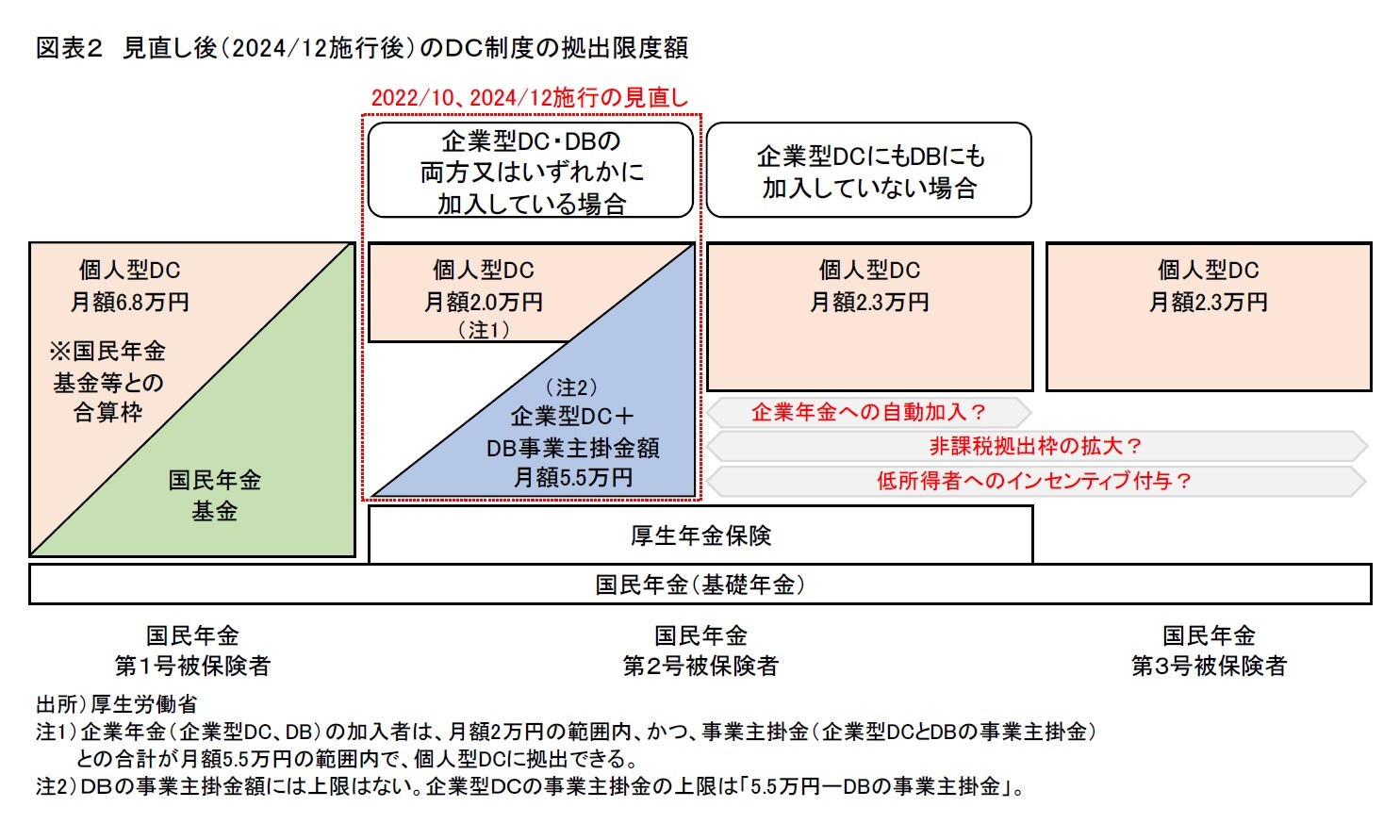

更に昨年12月には、確定給付企業年金(以下、DB)に加入する場合の企業型DCおよびイデコの拠出限度額を実質的に拡大する方針が決定された(2024年12月施行)。現行では、DBで事業主が拠出する掛金相当額を月額2.75万円と仮定して、「企業型DCのみに加入する場合の限度額(月額5.5万円)から2.75万円を控除した額」を、DBに加入する場合の限度額としている。しかし、DBの掛金相当額が月額2.75万円を超えるDBプランは全体の1割に満たず、DB加入者に不利な扱いとなっていることから、DBの掛金相当額を一律に評価する取扱いが改められることとなった。具体的には、「DBごとの実際の掛金相当額を月額5.5万円から控除した額」をDBに加入する場合の企業型DCの拠出限度額とする方針が示されており、この見直しにより、DB加入者の多くで企業型DCの拠出限度額が拡大すること見込まれる。イデコの拠出限度額についても企業型DCと同様に見直され、企業型DCと個人型DCの限度額についての考え方が統一される(図表1)。

2――企業年金制度の見直しで参考にされる海外事例

非課税枠に関しては、カナダや英国の事例を参考にすることができる。カナダではコントリビューション・ルームという非課税枠が設けられている。個人型DCに拠出できる年額を所得の18%、もしくは、上限額(2020年は27、300C$、約240万円)とする仕組みで、企業年金加入者は事業主掛金(企業型DCとDBの掛金合計)との合計が、この上限を超えない範囲で個人型DCに拠出できることとされている。

英国ではアニュアル・アロワンスと呼ばれる私的年金に共通の拠出上限枠が設けられている。DCかDBかを問わず、また、個人拠出か事業主拠出かを問わず、私的年金に拠出される掛金について、制度横断的に個人単位で管理する枠組みである。この額を超過する拠出額については個人にペナルティが課されるため、事実上の拠出上限として機能している。現在の拠出上限額は年間4万£(約600万円)である。

カナダと英国に共通するのは、公平性を確保しようとする視点である。カナダの事例であれば、複数の私的年金に加入する者と個人型DCのみに加入する者の公平性のみならず、DB加入者とDC加入者の公平性や被雇用者と自営業者の公平性など、様々な視点で公平性が考慮されている。英国でも制度横断的な拠出上限設定の背景として、公平性への配慮がある。

日本では、上述のとおり、昨年決定されたDC制度の拠出限度額等の見直しにより、働き方や勤め先の企業によって受けられる税制上の非課税枠が異なるといった不公平性の緩和が図られることになる。老後の所得確保を支援する非課税枠の公平性を確保し、更に分かりやすい制度とする観点では、海外の事例も参考にしつつ、引き続き丁寧な検討を継続していく必要がある。また、公的年金があるとは言え、非課税枠が年間66万円しかない点も改善の余地があると考えられる。

英国では個人が拠出する掛金については一定限度(事業主拠出分を含めて年間4万£)まで所得控除が認められているが、課税所得がない者に対しては、掛金拠出のインセンティブとなるように、政府が年金制度に掛金を上乗せ拠出する仕組みが用意されている。RAS方式(Relief at Source)と呼ばれる仕組みで、所得控除により得られたであろう税メリットと等しい額を、政府が上乗せ拠出する。具体的には自ら拠出した掛金の25%に相当する額を政府が上乗せ拠出する。英国では所得税率20%以下の人が大多数を占めるため、所得税率20%を前提に政府の上乗せ拠出が設定されているのである。

反対に高所得者層に対しては、税制優遇の限度額を制限する仕組みも設けられている。年収が15万£(約2,250万円)を超過すると、収入が2£増えるごとに1£拠出上限が減る仕組みで、年収が21万£を超過すると、拠出上限は1万£まで減額される。

高所得者層向けの優遇を抑えて、低所得者層への支援を拡充する仕組みで、日本でも大いに参考にすべき事例と言える。ただし、政府による上乗せ拠出の有難みを、資金の引き出しが可能になる高齢期まで実感できない一方で、ある程度の金額を自ら拠出し続けなければ、政府補助が意味のある額にならないことを考えると、その効果には限界も予想される。

英国では私的年金制度のカバレッジ拡大策として自動加入制度が導入されている。従業員への年金制度の提供を事業主に義務付ける制度で、事業主は職域DB、職域DC、グループ個人年金等のうち、いずれかを従業員に提供することが求められている。ただ、職域DBが事業主にとって負担の重い制度であることから、実質的には、グループ個人年金等を含む確定拠出型の職域年金の普及を促す制度改正と位置付けられている。

従業員は事業主から提供される年金制度に自動加入させられるが、自動加入後に年金制度から脱退(オプトアウト)することもできる。職域年金は労使が共同で掛金を負担する制度となっているため、掛金拠出を拒否する従業員のために、脱退という選択肢が残されているのである。

自動加入制度は2012年から2018年にかけて段階的に導入されたが、その過程で確定拠出型の職域年金の加入率も大幅に上昇している。2018/19会計年度の脱退率は9%と低水準に留まっており、自動加入制度導入によって私的年金制度のカバレッジは着実に拡大している。独力で年金制度を導入・運営することが難しい中小企業向けに、確定拠出型職域年金を提供するNESTという年金制度運営機関が創設されたことの効果を差し引く必要はあるものの、従業員規模の小さな企業でも加入率が改善していることを踏まえると、自動加入制度がカバレッジ拡大に大きく貢献していることは間違いない。なお、自動加入の対象者は、年齢要件(22歳から公的年金の受給開始年齢まで)と年収要件(現在、10,000£以上(約150万円))を満たす人とされ、年収が一定水準に満たない人は対象外となっている。

わが国では、企業年金を実施するかどうかは企業の任意とされており、その加入対象も年金規約等で定めることが可能となっている。こうした柔軟性の上に成り立っていることから、自動加入制度の導入は難しいとの指摘は多い。

3――重要性が高まる金融教育

金融教育に関しては、2008年の金融危機以降、世界的に関心が高まっている。背景には、金融が複雑化するなかで、規制だけで消費者を保護することには限界があり、多くの国で金融リテラシーが個人の重要な生活技術として認識されるようになったことや、個人の金融リテラシーの低さが金融市場に負の影響を与えているとの認識が広がったことがある。こうした中、OECD金融教育に関する国際ネットワークは2012年6月に公表された「金融教育のための国家戦略に関するハイレベル原則」で、金融リテラシーを「金融に関する健全な意思決定を行い、究極的には金融面での個人の幸福を達成するために必要な金融に関する意識、知識、技術、態度および行動の総体」と定義し、個人の生涯のできるだけ早い段階から金融教育を行い、望ましくは学校カリキュラムに金融教育を含めるべきとしている。

米国では2003年に金融リテラシーの向上を目的とする金融リテラシー教育委員会が設置されて以降、学校での金融教育を推進する取り組みが進展している。米国の経済教育評議会の調査によれば、幼稚園から高校までの教育基準に個人金融を指定している州は全米51州(コロンビア特別区を含む)ある中、2002年の31州から2020年には45州に増加。個人金融を高校の教育科目として提供している州は2002年に4州から2020年には24州へ、高校で個人金融の履修を義務化している州は2002年の4州から2020年には21州に増加している。米国では州によって教育体系が異なるため、全米で統一的な金融教育が実施されている訳ではないが、金融教育が着実に浸透しつつあること伺える。

日本でも金融庁を旗振り役に金融教育の推進が図られている。金融庁は2012年に金融経済教育研究会を設置し、金融経済教育のあり方について検討を行い、報告書を通じて、「家計管理」、「生活設計」、「金融知識及び金融経済事情の理解と適切な金融商品の利用選択」、「外部の知見の適切な活用」の4分野で構成される「生活スキルとして最低限身に付けるべき金融リテラシー」を示した。そして、金融広報中央委員会に設置された金融経済教育推進会議は、この「最低身に付けるべき金融リテラシー」を具体化し、小学生から高齢者までの年代別に教えるべき内容を整理・体系化した「金融リテラシー・マップ」を公表。自治体や業界団体、金融機関など、実際に金融教育を担う方による利用を通じて、より効果的・効率的な金融教育の推進が図られている。

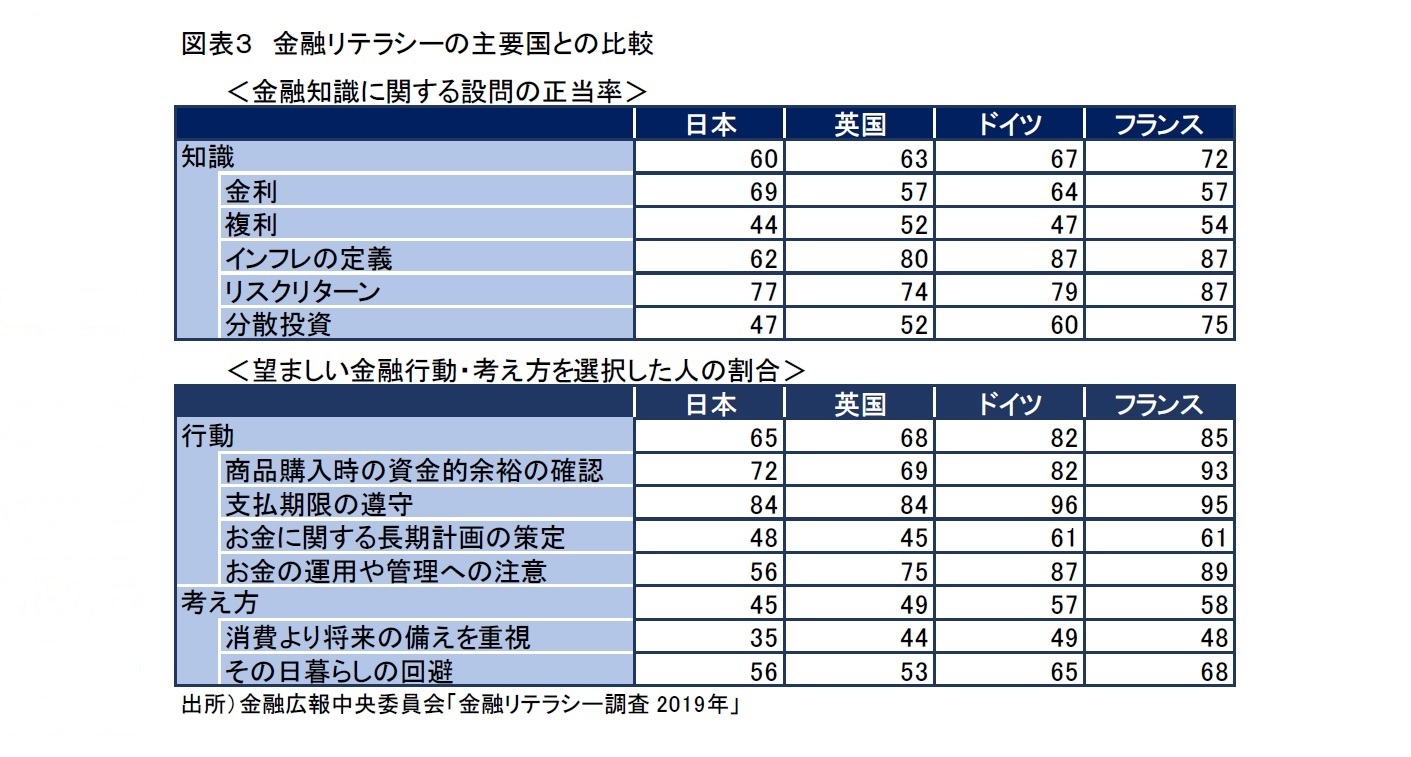

しかしながら、日本においては金融教育が広く普及し、金融リテラシーが向上しているとの評価は少ない。実際、金融広報中央委員会の「金融リテラシー調査2019年」によると、「在籍した学校、大学、勤務先において、生活設計や家計管理についての授業などの「金融教育」を受ける機会はあったか」との設問に対して、「受ける機会があり、自分は受けた」との回答は7.2%に留まり、「受ける機会はなかった」との回答が75%と大半を占めている。OECDの金融リテラシー調査と共通する正誤問題を主要国と比較した結果を見ると、金融知識に関する正答率は、英国、ドイツ、フランスよりも低く、望ましい金融行動や考え方を選択した人の割合でも、英国、ドイツ、フランスのいずれよりも低い結果となっている(図表3)。

少子高齢化の進行により公的年金への懸念が高まり、私的年金等を通じた老後の備えの重要性は高まっている。こうした中、自助努力による資産形成を促す上での前提条件となる個人の金融リテラシーを向上させることは重要な課題となっている。老後への備えは若年層からスタートし、長期にわたって継続することが重要であることを踏まえると、高校卒業後も大学や職場など様々な場で学び、投資経験を通じて金融リテラシーを深めていくことが重要である。高校での金融教育の拡充は望ましい進展ではあるが、高校卒業後も継続的に金融知識を広げられるようにすることが大切である。そのためには、企業年金の非加入者を中心とする個人に対して主体的な資産形成を促すことを念頭に置きつつ、教育関係者だけでなく、自治体や業界団体、金融機関などが協力し合い、誰しもが生涯にわたって自然に金融教育を受けられる機会や、年代やライフステージごとに異なる多様なニーズに応える金融関連情報にアクセスしやすい環境を創出することが欠かせない。

金融教育に関しては、金融庁や金融広報中央委員会、業界団体、各金融機関などにより、教育関係者や社会人向けにセミナーの開催や教材の提供など、様々な活動が実施されているところではあるが、超高齢化社会を迎えるなかで、高齢者世帯間の格差拡大を抑え、国民ひとり一人が良い老後生活を送れるようにするためにも、金融教育の実効性を高める継続的な取り組みが期待される。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2021年09月29日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1849

- 【職歴】

1988年 日本生命保険相互会社入社

1995年 ニッセイアセットマネジメント(旧ニッセイ投信)出向

2005年 一橋大学国際企業戦略研究科修了

2009年 ニッセイ基礎研究所

2011年 年金総合リサーチセンター 兼務

2013年7月より現職

2018年 ジェロントロジー推進室 兼務

2021年 ESG推進室 兼務

梅内 俊樹のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/07/16 | サステナビリティ情報開示の法制化の概要 | 梅内 俊樹 | 基礎研レター |

| 2025/04/03 | 資産配分の見直しで検討したいプライベートアセット | 梅内 俊樹 | ニッセイ年金ストラテジー |

| 2025/02/28 | 日本版サステナビリティ開示基準を巡る議論について-開示基準開発の経過と有価証券報告書への適用の方向性 | 梅内 俊樹 | 基礎研レター |

| 2024/09/06 | 持続的な発展に向けて-SDGsの先を見据えた継続的な取組が必要か? | 梅内 俊樹 | 基礎研マンスリー |

新着記事

-

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 -

2025年10月22日

貿易統計25年9月-米国向け自動車輸出が数量ベースで一段と落ち込む。7-9月期の外需寄与度は前期比▲0.4%程度のマイナスに -

2025年10月22日

米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除 -

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【私的年金制度の普及に向けて-金融教育の実効性を高めることが重要】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

私的年金制度の普及に向けて-金融教育の実効性を高めることが重要のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.