- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- 火災保険の契約期間短縮-自然災害の増加は予測困難~災害・防災、ときどき保険(16)

火災保険の契約期間短縮-自然災害の増加は予測困難~災害・防災、ときどき保険(16)

保険研究部 主任研究員 年金総合リサーチセンター・気候変動リサーチセンター兼任 安井 義浩

文字サイズ

- 小

- 中

- 大

1――火災保険の保険料値上げと期間短縮

それに対応して、損害保険会社が引き受けている保険、主に火災保険(他には自動車保険(車両保険)、動産保険などの新種保険も)の保険金支払も増えており、収支面で経営を圧迫する要因の一つとなっている。

こうした現状に対して損害保険会社は、主に、保険料率の値上げや異常危険準備金による財源の準備などにより対応することになる。そうした中、損害保険料率算出機構が、2021年6月に「火災保険参考純率」を改定し、

・火災保険(住宅総合保険)の参考純率を全国平均で10.9%引き上げること

・その適用できる期間を現行の最長10年から最長5年に短縮すること

となることが決まった。実際には2022年に各社の保険料が値上げされることになりそうである。

こうしたことの仕組みも含めて、関連する動きをみていきたい。

2――自然災害による保険金支払いの増加

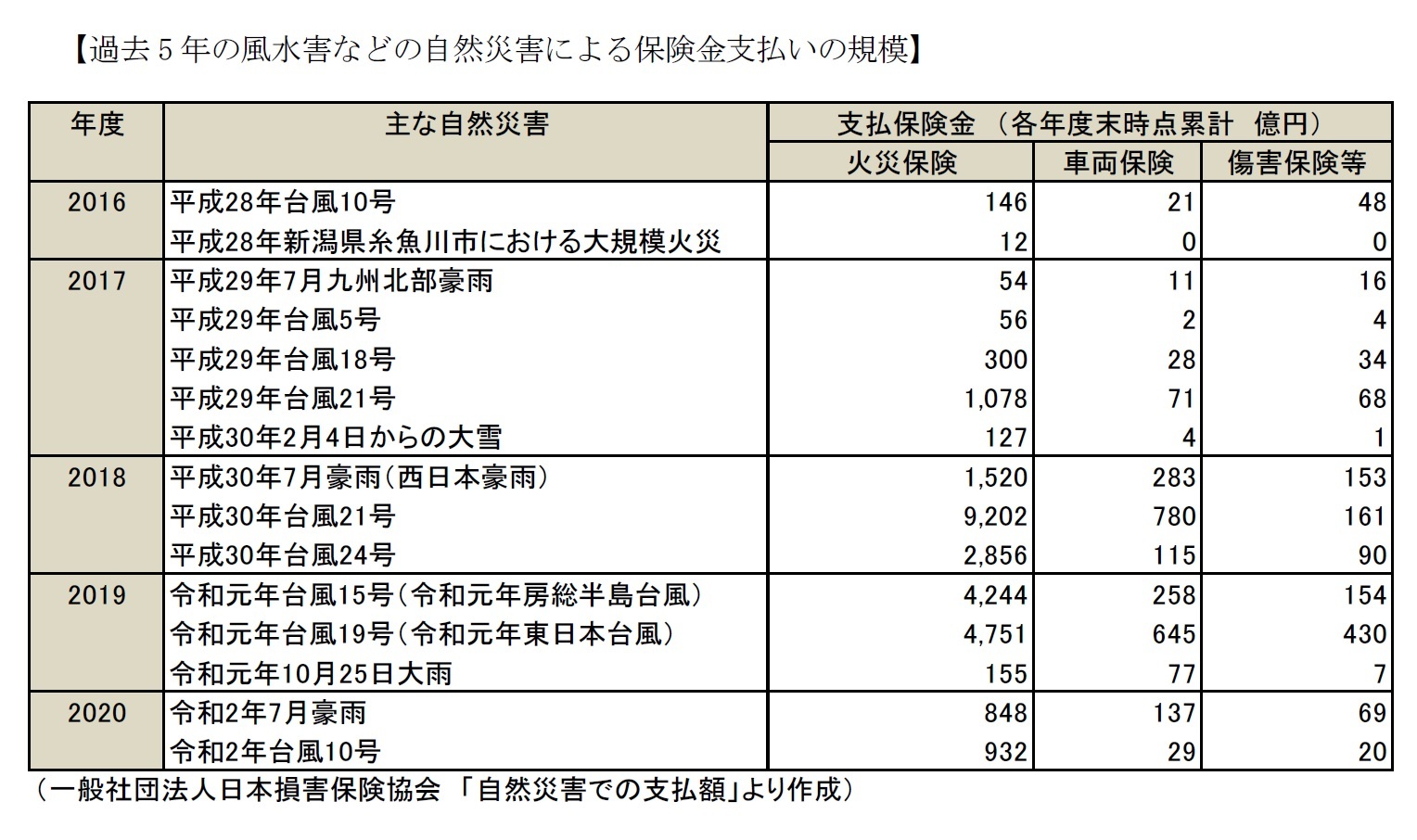

損害保険会社は、特に大きな自然災害(台風〇号とか、集中豪雨)については、保険金支払いの規模を、保険種目別に把握して損害保険協会などで集計している。なお、台風や豪雨とは別に、(今回の話には上らないが)地震・津波もそれぞれの保険金支払い規模を把握している。

これらは、主に火災保険(特に住宅総合保険)による支払いとなるが、そのほかに、自動車保険でも対人、対物の他に車両保険に加入していれば、車両の水没などの際に支払対象になることがある。また、傷害保険やその他各種の保険(動産保険など、まとめて新種保険などとも呼ばれる)に加入している場合も、保険金支払いの対象となることがある。

3――火災保険の保険料は、どうやって決められているか

まず、損害保険料率算出機構において、損害保険各社からの保険事故発生状況のデータ(自然災害ももちろん含まれる。)を収集し、基礎となる保険料率を提示する。(火災保険、自動車保険、傷害保険などそれぞれ。)

一般に保険料は、純粋に事故・損害等の保険金に充てられる「純保険料」と、保険会社の必要経費である「付加保険料」とから成るが、損害保険料率算出機構が算出するのは、このうち純保険料部分であり、これを「参考純率」と呼んでいる。この参考純率は毎年検証され、必要ならば金融庁長官への改定の届け出が行われ。金融庁において適合性審査が行われる1。

損害保険各社は、これを参考にして、付加保険料を加算し、あるいは自社の商品設計の内容に応じて修正することによって、実際の保険料を決定する。

毎回の参考純率の変更を採用するかどうかは各社の自由であり、またその適用時期も自由であるなど、あくまで参考という位置づけではある。しかし、損害保険料率算出機構には、自社だけのデータだけでなく、その会員会社全社のデータが集まり、それをもとに算出したのが参考純率であるから、精度が高く自社データだけの場合よりも信頼できるので、多くの場合は採用されることになる。

1 参考純率については、「損害保険料率算出団体に関する法律」による。

4――今回の対応~参考純率の引き上げと、その適用期間の短縮

さて、上のような仕組みにより、実際の保険料率が決定されるので、近年の自然災害の発生状況は最新の参考純率に反映されていることになる。その結果、今回の改定では、

・火災保険(住宅総合保険)の参考純率を全国平均で、10.9%引き上げる

ということとなった。

平均的に一言でいえばそういうことなのだが、実際には様々な契約条件(都道府県、構造、築年数、補償内容等)毎に、算出されるので、それら具体的な条件によって改定率は異なる。

ここ数年、火災保険の参考純率は、自然災害の増加を反映して、値上げが続いている。

(2014年:+3.5% 2018年:+5.5% 2019年:+4.9% に続き、今回2021年:+10.9%)

近年のような自然災害の発生状況においては、これまでの経験・傾向が今後も続くのかどうか不明である。こうした気候変動リスクについては、今後とも大きく変化するのではないかと見込まれており、現在世界的にもそうした評価・研究がすすめられているところである。

そのため、現在までのデータで、長期的にリスクを評価する(=参考純率を使い続ける)ことは、難しくなっている。そうした状況に対応するため、今回は参考純率の引き上げとともに

・この参考純率が適用できる期間を最長5年とする。(現行:最長10年)

という変更も同時に行われた。

以前は、火災に備える住宅総合保険は住宅購入時に住宅ローン完済までの長期間の保険があって、30年以上の期間のものがあった。この場合、いったん加入すると状況の変化に関わらず、30年以上保険料は変わらないということもありうるので、自然災害が以前より増加するなどの状況変化が反映できない仕組みであったことになる。

そうした状況を受けて、2014年の火災保険の参考純率の改定時に、「保険期間10年までの契約に適用できることとする」という短縮が初めて行われた(実際の保険料値上げは2015年頃から)。

それが今般、さらに5年に短縮されたわけで、それ以上先のことはその時の状況を分析して決める、ということである。ますます自然災害の頻度が高くなるかもしれない現在の懸念からすると、同じ条件の契約が、5年後に再引上げできる(加入者側からみると、余計なことだが)余地を残したということであり、ここ数年の状況を見ると実際そうなる可能性は高いだろう。この部分でも実質的に保険料率が値上げされたことになる。

5――今後の動き

こうして保険料の値上げが続く中ではあるが、その一方で自然災害などがあっても、その被害をできるだけ小さくすることは、加入者、損害保険会社、国や地方自治体など誰にとっても望ましいことである。

例えばこの損害保険料率算出機構、あるいは各損害保険会社も、そのためにできることなどの啓蒙活動を進めているところでもあり2、このレポートでも今後そうした状況も紹介していく。

2 例えば、「住宅の水災被害に備えるために」(損害保険料率算出機構 2019.9.19)https://www.giroj.or.jp/publication/accident_prevention_report/pdf/flood.pdf#view=fitV

(2021年09月29日「基礎研レター」)

関連レポート

- 「避難指示」に一本化、「避難勧告」は廃止-災害対策基本法の改正~災害・防災、ときどき保険(15)

- 線状降水帯「顕著な大雨に関する情報」発表へ~災害・防災、ときどき保険(14)

- 地震の報道発表の表現の変更-余震という言葉は使わない~災害・防災、ときどき保険(13)

- 最新版避難勧告~災害・防災、ときどき保険(12)

- 日本海溝・千島海溝における地震・津波想定の公表~災害・防災、ときどき保険(11)

- 噴火による降灰の影響-中央防災会議作業部会における報告~災害・防災、ときどき保険(10)

- 河川法-よく見かけるあの川の看板、河川の種類~災害・防災、ときどき保険(9)

- 水防法の整備-近年の水災をふまえた状況~災害・防災、ときどき保険(8)

- 消防団など-災害・防災、ときどき保険(7)

- 雪害-災害・防災、ときどき保険(6)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1833

- 【職歴】

1987年 日本生命保険相互会社入社

・主計部、財務企画部、調査部、ニッセイ同和損害保険(現 あいおいニッセイ同和損害保険)(2007年‐2010年)を経て

2012年 ニッセイ基礎研究所

【加入団体等】

・日本アクチュアリー会 正会員

・日本証券アナリスト協会 検定会員

安井 義浩のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/31 | 保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書 | 安井 義浩 | 保険・年金フォーカス |

| 2025/10/24 | 企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 | 安井 義浩 | 保険・年金フォーカス |

| 2025/10/17 | EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 | 安井 義浩 | 基礎研レター |

| 2025/10/10 | 保険・年金関係の税制改正要望(2026)の動き-関係する業界・省庁の改正要望事項など | 安井 義浩 | 基礎研レター |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【火災保険の契約期間短縮-自然災害の増加は予測困難~災害・防災、ときどき保険(16)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

火災保険の契約期間短縮-自然災害の増加は予測困難~災害・防災、ときどき保険(16)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.