- シンクタンクならニッセイ基礎研究所 >

- 社会保障制度 >

- アジアの社会保障制度 >

- 新興諸国 高齢化の急進展により退職後の生活レベル維持が課題-退職後の生活資金の不足額等の試算

新興諸国 高齢化の急進展により退職後の生活レベル維持が課題-退職後の生活資金の不足額等の試算

保険研究部 上席研究員 兼 気候変動リサーチセンター 気候変動調査部長 有村 寛

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1――はじめに

ここでは、その概要について紹介したい。

2――急速な高齢化が進む新興諸国

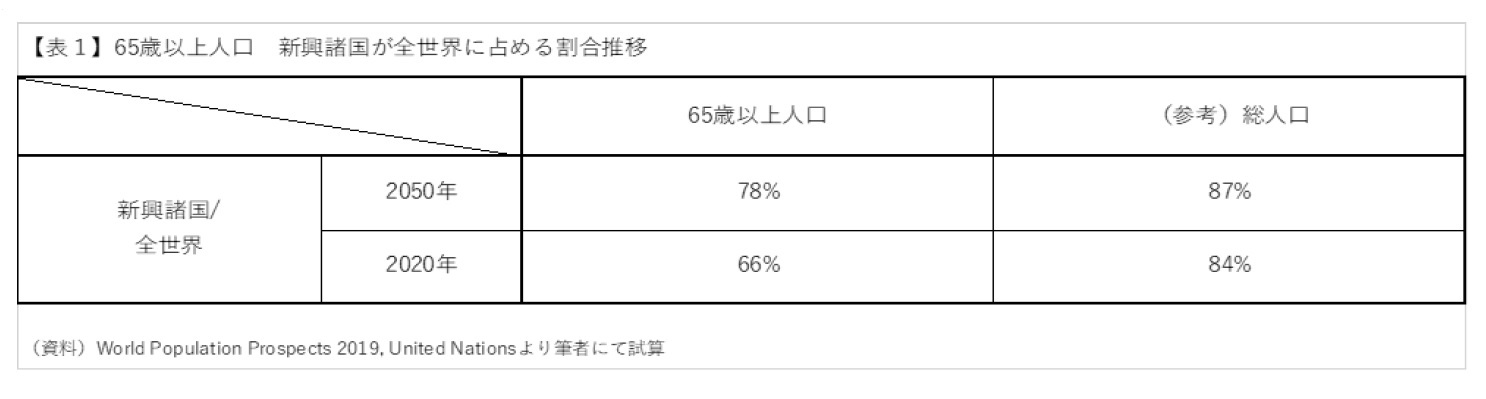

上記数値の出典となっている国連のデータ1を見てみると(「表1」)、2020年時点における上記割合(全世界の65歳以上人口に占める新興諸国の割合)は約66%であり、30年で約12%増加している。総人口に占める新興諸国の人々の割合の推移は、同じ期間で3%しか増えていないことからも、新興諸国の高齢化が急速に進行していることがわかる。

生産年齢人口が生み出す貯蓄が金融機関を経由して投資され、成長の原動力になる、と考えられているためであるが、新興諸国は、成長の初期段階であるにもかかわらず、既に高齢化が進行してきているため、「富む前に老いる」リスクがあると指摘されている。

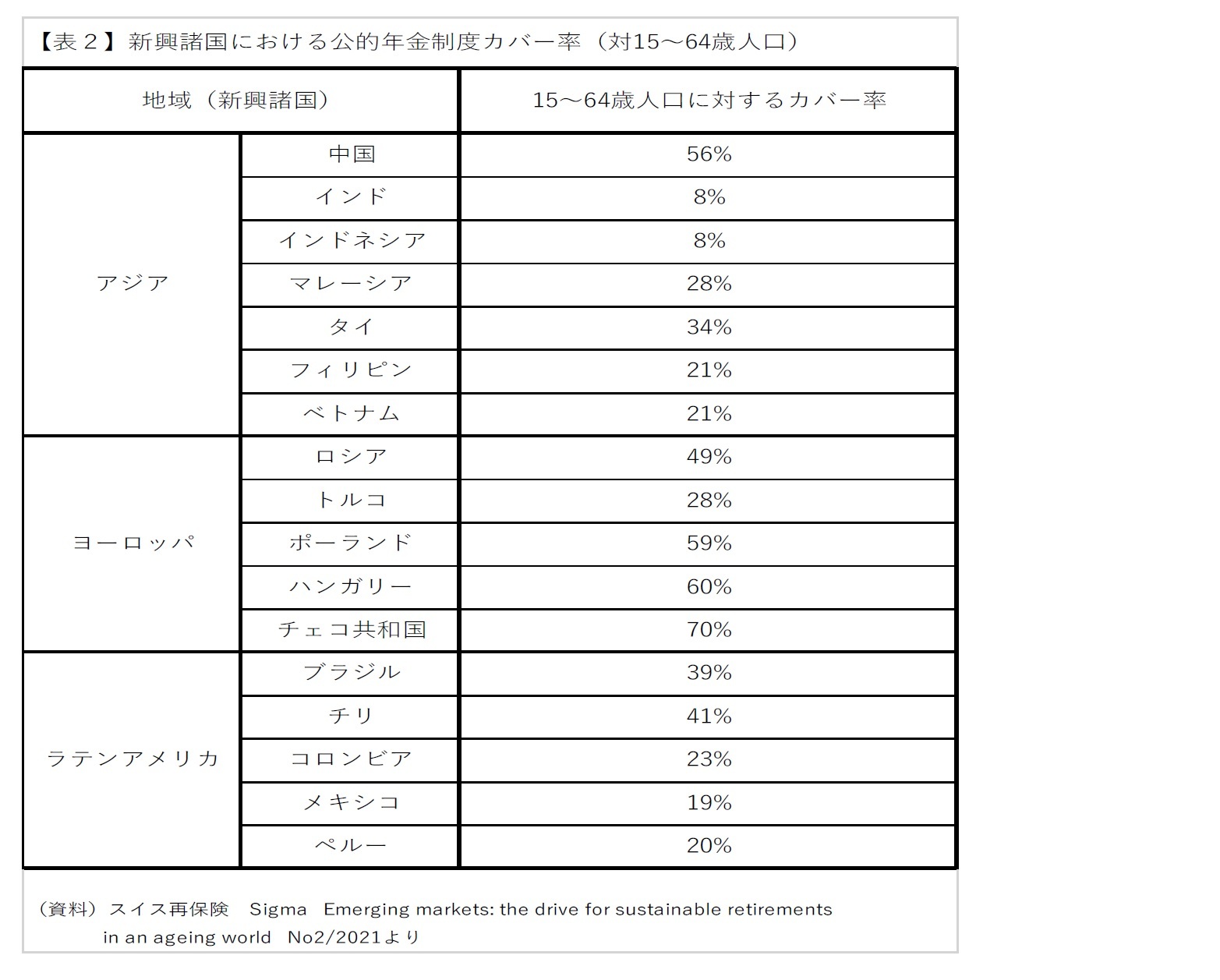

なお、新興諸国のうちGDPの8割をカバーする17か国についての、労働人口(15歳から65歳の人口)に対する公的年金のカバー率は、「表2」の通りであり、国によってばらつきもある上、全体的にカバー率も低い。

1 Wordld Population Prospects 2019, United Nations

3――高齢化に伴う諸課題

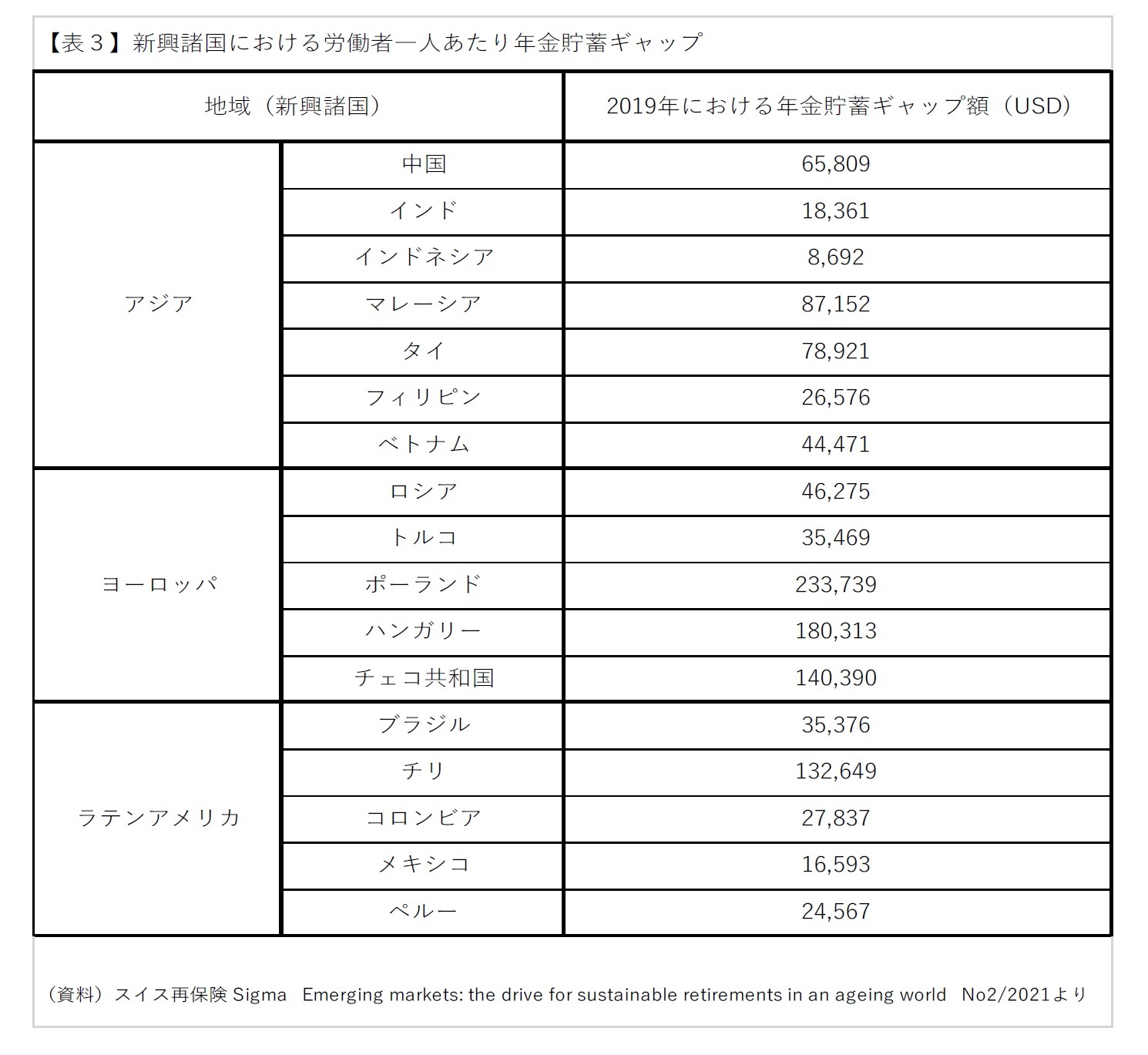

同シグマレポートでは、退職後の生活に必要な資金と、公的年金制度2により積み立てられる額の差(年金貯蓄ギャップ)について推計しており3、新興諸国合計で106兆ドル(米ドル、以下同じ。)、新興諸国労働者一人当たりの金額として、4万ドル、平均年収の8倍となっている。

特に、アジアの新興諸国では、同5万ドル、平均年収の約11倍と、より乖離幅が大きくなっており、早急に手を打つ必要がある、と指摘している。

2 同シグマレポートによれば、新興諸国の年金制度は、概ね、以下の3つの階層で成り立っており、上記推計に用いている公的年金制度は、主に第2の年金階層を対象としている。なお、新興諸国では、第2階層に依存する傾向がある、とされている。

第1階層 政府の財源から直接拠出され、一般的には定額で、普遍的または資力調査に基づくもの。

第2階層 強制的で、政府により定められた拠出型年金であり、年金財源の大半を占める。労働者と雇用主が掛金を拠出し、年金給付は労働者の所得履歴にリンクしている。

第3階層 民間の任意年金基金ならびに保険。先進国市場ではより典型的である。

3 当推計は、既出の新興諸国のGDPの8割を占める17か国を対象にスイス再保険にて行ったものである。

なお、退職後の生活に必要な資金は、退職前所得の65%水準と仮定している。その他の前提の詳細については、同シグマレポート、P13に記載されている。

上記のような退職後の生活資金の不足が見通せる中で、新興諸国の個人は退職後資金を貯蓄する必要があるが、退職後資金を貯蓄する過程のみならず、退職後に取り崩していく過程においても、死亡、長寿、疾病罹患、思うように投資収益が得られない等の諸リスクがあり、それらのリスクへの対応も必要になってくる。

しかしながら、新興諸国では、それらのリスクへの対応も不十分であり、同シグマレポートでは、必要な保護(保障)に対する不足額(保護ギャップ)を保険料ベースで試算している。

例えば、死亡リスクに対する保護について、現存保障額/必要保障額は、「表4」の通り、地域により27%~43%、不足額は、新興諸国合計で4680億ドル(保険料換算ベース、USドル、以下同じ。)となっている。

4――おわりに

しかしながら、そもそも社会保障制度自体も整備途上の国が多いと考えられる中では、高齢化が先行する日本をはじめとする先進国とも大きく状況が異なり、退職後の生活資金確保をはじめ抜本的な解決は、容易ではなさそうに思える。

時間の経過とともに、高齢化の進行は進むことが予想されていることから、同シグマレポートでも、早急な対応が必要と指摘している。

グローバル化が進展する中では、我が国も含めた周辺諸国も少なからず影響を受けるものと考えられることから、各国の対応には今後も注視して参りたい。

4 高山武士「アジア新興国・地域の少子高齢化が経済にもたらす影響」『ジェントロジー ジャーナル』No.11-013、ニッセイ基礎研究所、2012年1月25日

(2021年09月28日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1822

- 【職歴】

1989年 日本生命入社

1990年 ニッセイ基礎研究所 総合研究部

1995年以降、日本生命にて商品開発部、法人営業企画部(商品開発担当)、米国日本生命(出向)、企業保険数理室、ジャパン・アフィニティ・マーケティング(出向)、企業年金G等を経て、2021年 ニッセイ基礎研究所へ、2023年7月より現職

2023年~ 大阪経済大学経済学部非常勤講師

有村 寛のレポート

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【新興諸国 高齢化の急進展により退職後の生活レベル維持が課題-退職後の生活資金の不足額等の試算】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

新興諸国 高齢化の急進展により退職後の生活レベル維持が課題-退職後の生活資金の不足額等の試算のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.