- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 財政・税制 >

- ふるさと納税はなぜ3割か?-課税状況データを基に最適な返礼品の割合を考える

ふるさと納税はなぜ3割か?-課税状況データを基に最適な返礼品の割合を考える

金融研究部 主任研究員・年金総合リサーチセンター・ジェロントロジー推進室・サステナビリティ投資推進室兼任 高岡 和佳子

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1――高額納税者ほどふるさと納税の利用率が高い

ふるさと納税返礼品の経済的メリットは寄付上限が高いほど大きいため、当然、所得が多い人ほどふるさと納税制度を利用している人の割合が高いと考えられる。市区町村の一人当たり課税対象所得とふるさと納税利用率データを用いた分析で、課税対象所得が高い市区町村ほど、ふるさと納税利用率が高い傾向も確認できる2 。実際に総務省「令和2年度 市町村税課税状況等の調」(以下、課税状況データ)を用いて課税所得階級別のふるさと納税利用率を推計した結果、所得が多い人ほどふるさと納税制度を利用している様子が鮮明に分かる(図表1)。ふるさと納税利用率の推計にあたっては、各階級の一人当たり総合課税額や所得税率を基準に算出した「ふるさと納税上限額の階級代表値(図表1の2列目)」と、各階級の寄付控除額合計から推計した「一人当たりふるさと納税額」を参考にした。なお、住民税は前年の所得に応じて課税されるため、2019年(令和元年)に行われたふるさと納税を基準とした利用率である。

1 総務省 ふるさと納税の返礼品に関する全国知事会・全国市長会・全国町村会の意見の概要(平成29年4月1日)

2 研究員の眼「利用しているのは誰?-ふるさと納税シリーズ(5)ふるさと納税に関する現況調査結果より」(2016年11月2日)参照

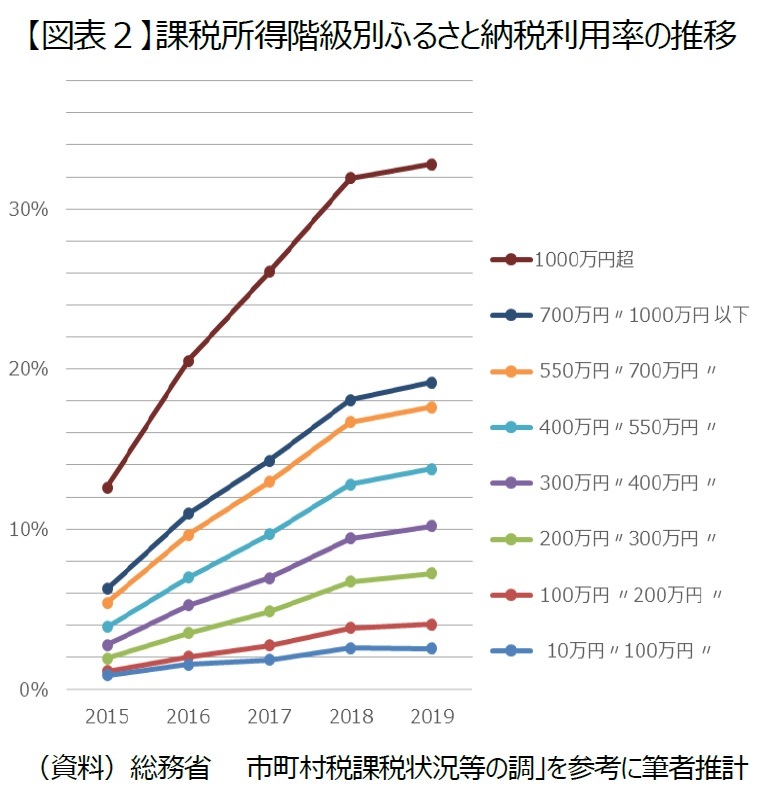

2――ほとんどの所得階級においてふるさと納税利用率は増加している

過年度の課税状況データを用いて、同様に課税所得階級別のふるさと納税利用率を推計した(図表2)。ふるさと納税の上限が引き上げられ、ワンストップ特例制度始まった2015年から2018年にかけて、すべての所得階級においてふるさと納税利用率が順調に上昇していることが分かる。返礼品の割合を3割以下に抑えることを厳格化された2019年においても、ほとんどの所得階級においてふるさと納税利用率は上昇している。ふるさと納税利用率が低下したのは、課税所得が10万円超100万円以下の所得階級のみである。しかも、低下幅は極めて小さく、目視では低下したかどうか判別できないくらいだ。このように、ほぼすべての所得階級において、2019年のふるさと納税利用率が低下しなかった点において、3割という返礼品の割合は実に絶妙な水準であったと言える。

過年度の課税状況データを用いて、同様に課税所得階級別のふるさと納税利用率を推計した(図表2)。ふるさと納税の上限が引き上げられ、ワンストップ特例制度始まった2015年から2018年にかけて、すべての所得階級においてふるさと納税利用率が順調に上昇していることが分かる。返礼品の割合を3割以下に抑えることを厳格化された2019年においても、ほとんどの所得階級においてふるさと納税利用率は上昇している。ふるさと納税利用率が低下したのは、課税所得が10万円超100万円以下の所得階級のみである。しかも、低下幅は極めて小さく、目視では低下したかどうか判別できないくらいだ。このように、ほぼすべての所得階級において、2019年のふるさと納税利用率が低下しなかった点において、3割という返礼品の割合は実に絶妙な水準であったと言える。そもそも寄付金は経済的利益の無償の供与であるため、『寄付者に対しては、お礼状と寄付事業の報告で十分であり、本来返礼品は必要ない』3という意見がある。一方、『返礼品がなければ、制度がここまで定着し、活用されることは無かったと思われ、また地方の特産品のPRや振興に資している効果も無視すべきではない。』4という意見もある。過度な返礼品競争は困るが、返礼品を一律廃止し制度がほとんど利用されないのも困るのである。

3 総務省 ふるさと納税の返礼品に関する地方団体の実務者の意見の概要(平成29年4月1日)

4 総務省 ふるさと納税の返礼品に関する有識者の意見の概要(平成29年4月1日)

3――返礼品の割合はなぜ3割か?

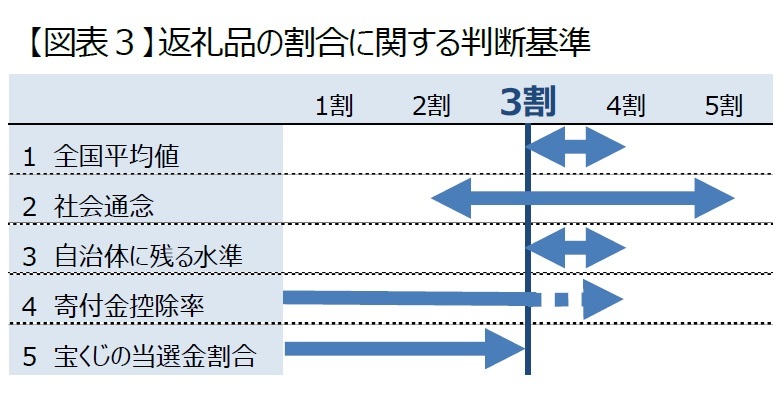

2017年に総務省自治税務局市町村税課(以下、事務局)では、ふるさと納税の返礼品に関し、課題を洗い出し、改善策を検討している。その一環として、有識者、地方団体の実務者、全国知事会、全国市長会、全国町村会の意見を集約しており1,3,4、返礼品の割合に言及した意見の論拠・判断基準は5つある。1つ目は前年の全国平均値で、約4割かそれより低い3割程度に抑えるべきという考えである。2つ目はお返しに対する社会通念で、適正と考える割合は人によって異なり2割~5割と幅がある。3つ目はその他の費用も考慮して半分以上が自治体に残る水準で、その他の費用率次第だが、3割~4割が適切と考えられる。4つ目は通常の寄付金控除率で、現状の所得税の限界最高税率約46%(図表1)と住民税率10%を加算しても100%を超えない水準(約44%)よりもはるかに低い水準とすべきという考えである。5つ目は自治体新興の為の宝くじの売り上げに対する当選金割合で、5割弱5を大幅に下回る3割以下が望ましいという考えである。5つのすべての基準を満たすのが3割という水準である(図表3)。

2017年に総務省自治税務局市町村税課(以下、事務局)では、ふるさと納税の返礼品に関し、課題を洗い出し、改善策を検討している。その一環として、有識者、地方団体の実務者、全国知事会、全国市長会、全国町村会の意見を集約しており1,3,4、返礼品の割合に言及した意見の論拠・判断基準は5つある。1つ目は前年の全国平均値で、約4割かそれより低い3割程度に抑えるべきという考えである。2つ目はお返しに対する社会通念で、適正と考える割合は人によって異なり2割~5割と幅がある。3つ目はその他の費用も考慮して半分以上が自治体に残る水準で、その他の費用率次第だが、3割~4割が適切と考えられる。4つ目は通常の寄付金控除率で、現状の所得税の限界最高税率約46%(図表1)と住民税率10%を加算しても100%を超えない水準(約44%)よりもはるかに低い水準とすべきという考えである。5つ目は自治体新興の為の宝くじの売り上げに対する当選金割合で、5割弱5を大幅に下回る3割以下が望ましいという考えである。5つのすべての基準を満たすのが3割という水準である(図表3)。様々な観点から検討された結果ではあるが、その観点の中に重要であると思われる納税者がふるさと納税をするかしないかの判断(以下、納税者の意思)は何故か含まれていない。返礼品が制度の普及に大きく影響し、返礼品の割合によっては寄付者が減少するかもしれないのに、納税者の意思は勘案されていない。それにもかかわらず、ふるさと納税利用率が低下しない絶妙な水準であったのなら奇跡ではないだろうか。それとも、有識者などから意見は出なかったが決して奇跡ではなく、事務局が内々に納税者の意思も勘案した結果なのだろうか。

3 総務省 ふるさと納税の返礼品に関する地方団体の実務者の意見の概要(平成29年4月1日)

4 総務省 ふるさと納税の返礼品に関する有識者の意見の概要(平成29年4月1日)

5 総務省 宝くじの現状と課題について(平成30年10月4日)によると、46.9%である。

4――課税状況データを基に最適な返礼品の割合を考える

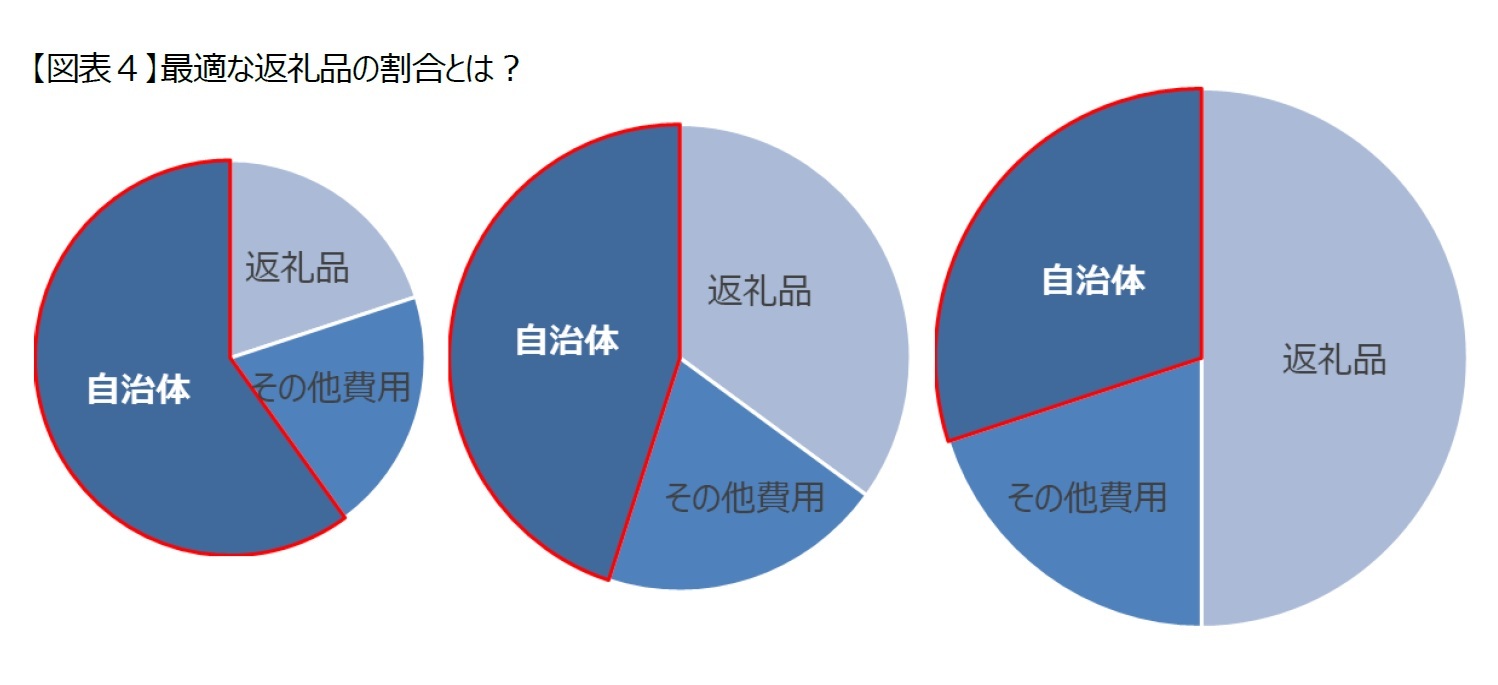

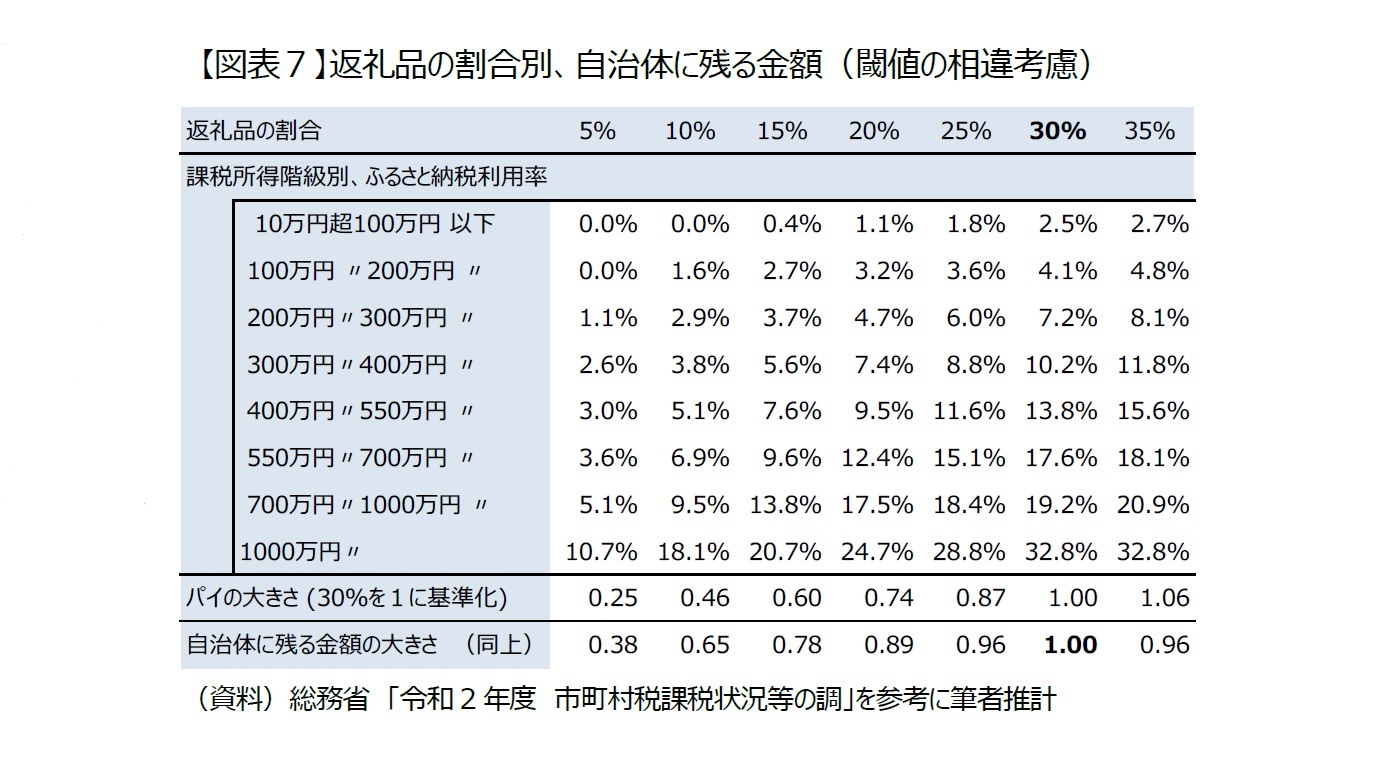

ここでは、納税者の意思を基準に最適な返礼品の割合を考えてみる。返礼品の割合が増えるほど、ふるさと納税をする人が増えて、ふるさと納税総額(パイ)は大きくなると考えられるが、自治体に残る割合が減っていく(図表4)。返礼品の割合の最適性はパイの大きさではなく、自治体に残る金額の大きさ(パイの大きさ×自治体に残る割合、図表4の赤囲み部分の面積)で評価することとする。ふるさと納税制度の本来の趣旨は返礼品を通じた寄付者への税還付ではく、ふるさとに対し金銭面で貢献又は応援することだからである。

2|経済合理的な納税者を前提に、返礼品の割合とパイの大きさの関係を考える

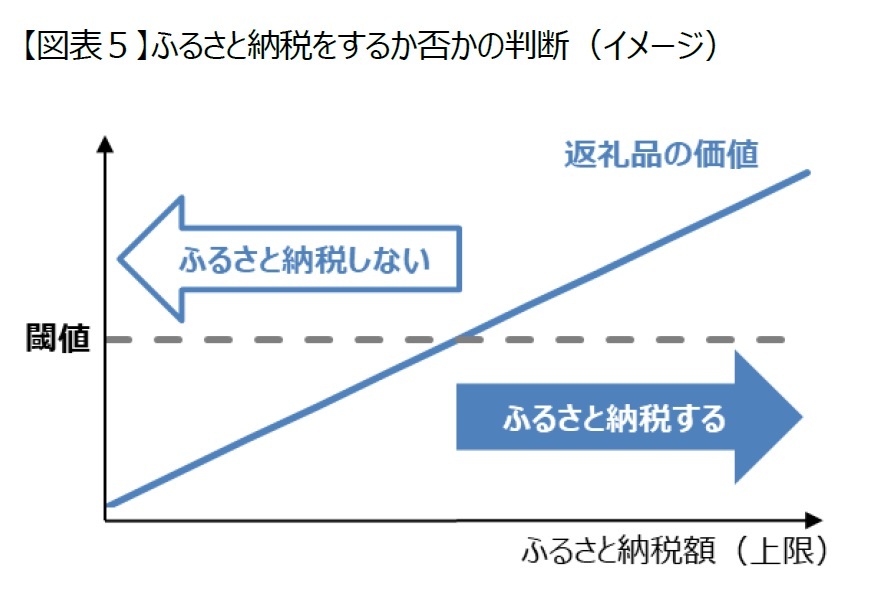

2|経済合理的な納税者を前提に、返礼品の割合とパイの大きさの関係を考えるその他費用の割合は2割(固定)と仮定すれば、返礼品の割合に対して自治体に残る割合は一意に決まる。このため、返礼品の割合の水準に対応するパイの大きさが分かれば、最適な返礼品の割合を導き出すことが可能になる。そこで、返礼品の割合とパイの関係は、経済合理的な納税者、つまり上限額までふるさと納税した場合に得られる返礼品の経済的価値が特定の金額(万円:以下、閾値)を超過するか否かでふるさと納税をするかしないか判断する納税者を前提に考える。要は、返礼品の経済的価値が閾値以下の場合、ふるさと納税をしないという簡単なモデルである(図表5)。閾値さえ決まれば、ふるさと納税をするかしないかが決まり、課税状況データを参考に、パイの大きさを推計することができる。パイの大きさの推定において、重要な役割を果たす閾値は、冒頭の課税状況データから導かれる所得階級別ふるさと納税利用率を参考に設定する。

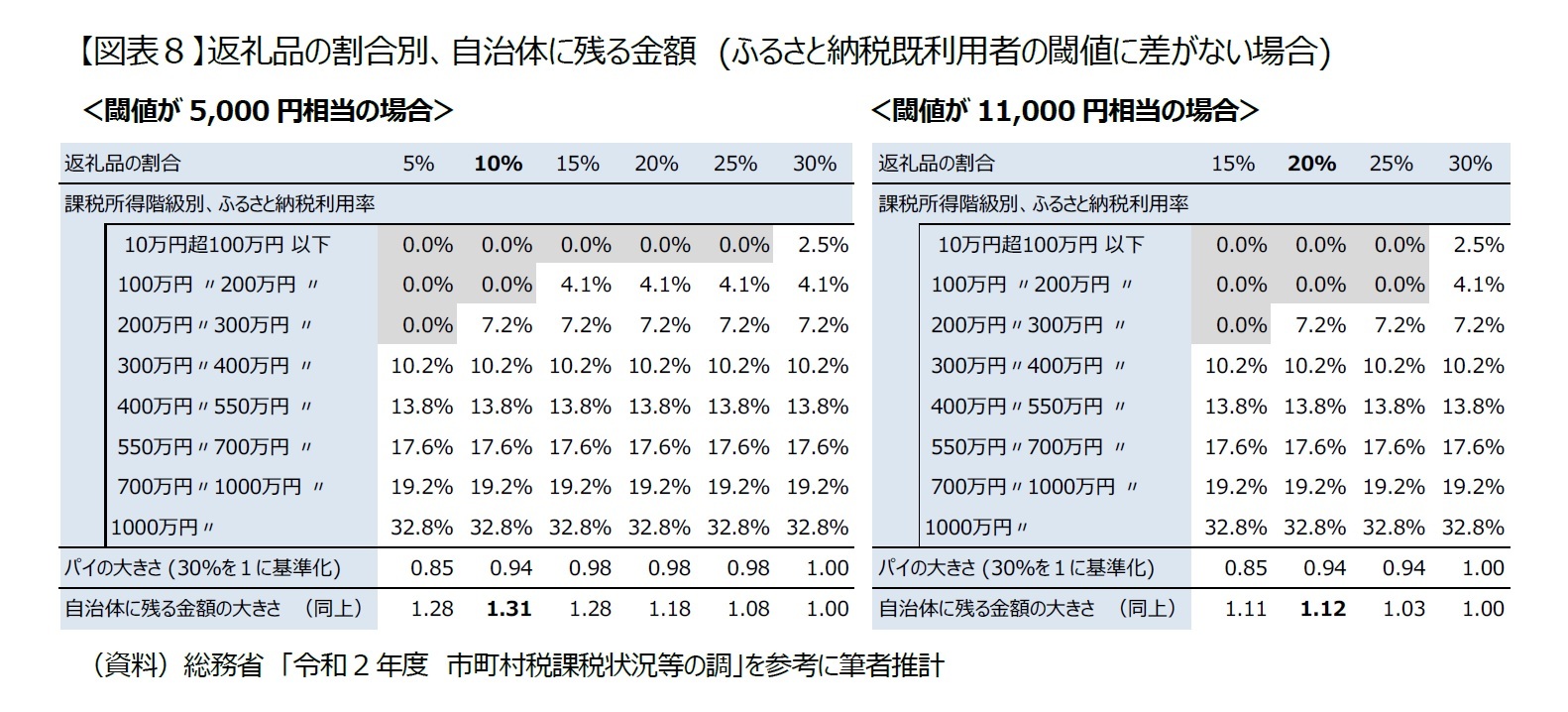

3|納税者による閾値の相違を考慮する場合

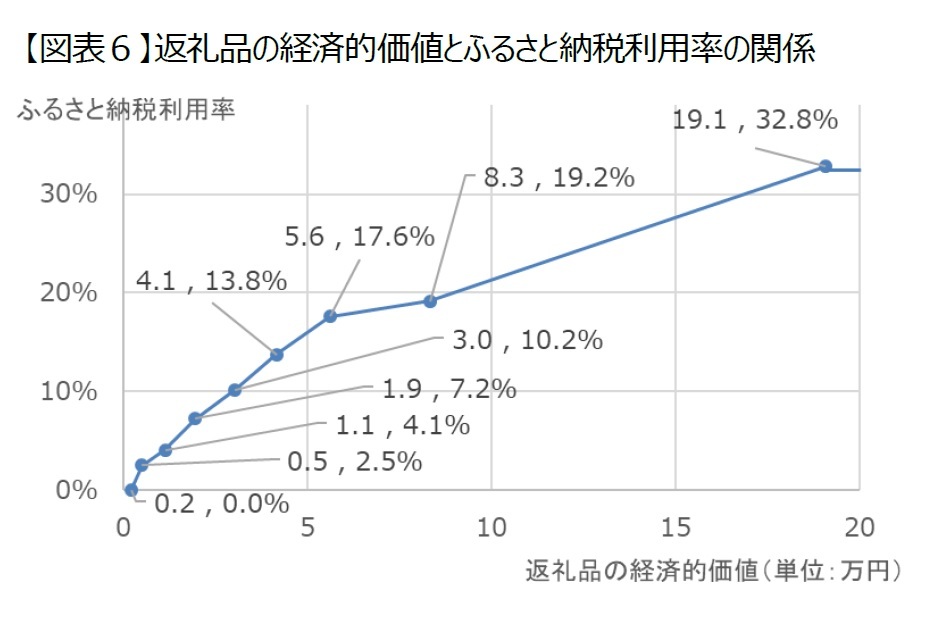

3|納税者による閾値の相違を考慮する場合当然、閾値は納税者によって異なると考えられるので、ふるさと納税上限額の階級代表値に3割を乗じた返礼品の経済的価値と、ふるさと納税利用率(図表1参照)をプロットし、直線補間したグラフ(図表6)用いて、寄付者の閾値分布を見積もる。閾値が0.5以下(5,000円以下)の人が全体の2.5%を占め、閾値が0.5~1.1(5,000円超11,000円以下)の人が全体の1.6%(4.1%-2.5%)を占めるといった具合である。なお、ふるさと納税の自己負担額が2,000円なので、閾値が2,000円以下の人はいないこととした(図表6の最左下のプロットを追加)。また、所得階級の最上位においても32.8%であることから、ふるさと納税利用率の上限は32.8%(閾値が19.1万円を超えてもふるさと納税をしない人の閾値は無限大で、ふるさと納税上限額や返礼品の割合が上がってもふるさと納税はしない)こととした。

既に気が付いているかもしれないが、「返礼品の割合が低下すると、すべての所得階級のふるさと納税利用率が低下する」という仮定は、返礼品の割合を3割以下に抑えることを厳格化された2019年においても、ほとんどの所得階級においてふるさと納税利用率は上昇していたという現実に即していない。これについては、ふるさと納税の利用率が上昇しつつあるので、返礼品の割合低下を理由にふるさと納税をやめた人もいるが、それ以上にふるさと納税制度を新たに始めた人の方が多かった可能性もある。いずれにせよ、ふるさと納税の利用率が上昇しつつある現段階においては、制度の認知度や理解度の影響が大きいので、課税所得階級別ふるさと納税利用率を過度に信頼すべきではないし、「ふるさと納税利用率の上限は32.8%」という仮定の信ぴょう性も乏しいかもしれない。

そこで、既にふるさと納税を利用している人の閾値は相対的に低く、寄付者の閾値に大きな差は無いことを前提に考える。ふるさと納税を既に利用している人の閾値は、2018年から2019年にかけてふるさと納税寄付率が変化しなかった所得階級(課税所得が10万円超100万円以下)が受け取る返礼品の経済価値である5,000円相当と仮定する。

この場合、返礼品の価値が5,000円相当を下回らない限りふるさと納税をやめない。このため、返礼品の割合が低下しても、ほとんどの所得階級においてふるさと納税利用率は低下せず、パイの縮小も限定的である。自治体に残る割合の増加に伴い、自治体に残る金額が増加し、返礼品の割合が1割で最大となる(図表8左)。つまり、最適な返礼品の割合は1割という結論に至る。ふるさと納税を既に利用している人の閾値が5,000円相当というのは低すぎるのかもしれないが、やめる閾値が11,000円相当(課税所得が100万円超200万円以下の人が受け取る返礼品の経済価値)でも、最適な返礼品の割合は2割となる(図表8右)。やめる場合の閾値の設定によって最適水準は異なるが、返礼品の割合を引き下げた方が、自治体に残る金額が増えるという結論に変わりはない。

(2021年09月07日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1851

- 【職歴】

1999年 日本生命保険相互会社入社

2006年 ニッセイ基礎研究所へ

2017年4月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

高岡 和佳子のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/07/03 | 国内企業年金が好むオルタナティブ投資 | 高岡 和佳子 | ニッセイ年金ストラテジー |

| 2025/06/30 | 食品ロス削減情報の比較可能性-何のための情報開示か? | 高岡 和佳子 | 基礎研レター |

| 2025/04/30 | ふるさと納税のピットフォール-発生原因と望まれる改良 | 高岡 和佳子 | 基礎研レポート |

| 2025/04/03 | 税制改正でふるさと納税額はどうなる? | 高岡 和佳子 | 研究員の眼 |

新着記事

-

2025年10月14日

厚生年金の加入制限が段階的に廃止へ。適用徹底には連携強化が課題。~年金改革ウォッチ 2025年10月号 -

2025年10月14日

貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 -

2025年10月14日

中国の貿易統計(25年9月)~輸出、輸入とも加速。対米輸出は減少が続く -

2025年10月14日

ロシアの物価状況(25年9月)-低下が続くが、足もとインフレ圧力の強まりも -

2025年10月14日

今週のレポート・コラムまとめ【10/7-10/10発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ふるさと納税はなぜ3割か?-課税状況データを基に最適な返礼品の割合を考える】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ふるさと納税はなぜ3割か?-課税状況データを基に最適な返礼品の割合を考えるのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.