- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 法務 >

- デジタル・プラットフォーマーと競争法(4)-Appleを題材に

2021年06月16日

文字サイズ

- 小

- 中

- 大

1――はじめに

Apple Inc.(以下、Apple)は米国カリフォルニア州に本社を置く企業で、iPhoneをはじめとするデジタルデバイス(機器)の開発・販売と、アプリストアであるApp Storeを中核として、デジタルコンテンツを提供・仲介するデジタルプラットフォーム事業者である。

Appleが巨大デジタルプラットフォーム事業者として数えられるようになるまでのサクセスストーリー(一時的な混迷も含む)は比較的有名と思われるが、簡単にまとめてみる。

1976年4月、スティーブ・ジョブズ、スティーブ・ウォズニックおよびロン・ウェインの3名によってAppleは創業された(ロン・ウェインは直後に脱退)。Appleはコンピューター用のプリント基板を作成することから事業を開始し、最初のヒット商品は1977年に発売されたパーソナルコンピューターであるAppleIIで、表計算ソフトVisiCalcによりヒットが加速した。1984年には、今では自然であるマウスを動かしたり、クリックしたりすることでPCを操作する方式(GUI(Graphical User Interface))を採用したマッキントッシュコンピューターを発売した。しかし、マッキントッシュが高額すぎたことや対応ソフトが不足していたことにより販売は不振であった。結果として、創業者であるスティーブ・ジョブズとスティーブ・ウォズニックは1985年に経営から離れることとなった。

その後、マッキントッシュは綺麗な印刷を可能にすることで、PCで出版物を作成できるDPT(DeskTop Publishing)用のコンピューターとして人気を博し、高価格路線でのPCとしての地位を確立した。

Appleは、現在のiPhoneやiPod touchの元祖ともいうべき、携帯型のデバイスであるPDA(personal digital assistant)の開発を行い、1992年にNewton Messagepadを公表した。ただし、これは商業的には成功しなかった。その後、1995年にMicrosoftがWindows95を発売する一方、Appleは有力な対抗策がないまま低迷期が続く。

この流れが変わったのが1997年のスティーブ・ジョブズの復帰である。1998年には透明なカバ―デザインで一世を風靡したデスクトップ型のPCであるiMacが発売された。2001年には携帯音楽デバイスであるiPodが発売された。これはカセットテープやMDにとって代わり、ハードに音楽をダウンロードして楽しむものである。このときに音楽を販売するサイトであるiTunes Music Store(iTunes Store)で一曲当たりかつ低額で販売する方策を採用した。このような音楽をCDやMDといったハードを買うことによってではなく、サイトからダウンロードして楽しむという発想は画期的であった。

2006年にノートパソコンであるMacBookの販売が開始された。なお、MacBookはMacBook AirとMacBook Proを後継機として2019年に販売を終了した。Appleは当社最初のスマートフォンとして2007年にiPhoneを発売開始した。同時期にスマートフォンから通話機能だけを取り除いたiPod touchを発売した(ポータルメディアプレーヤーという)。2008年7月にはiPhone3Gを発売するとともに、App Storeのサービスを開始した。App Storeは、iPhoneなどApple製品にアプリをダウンロードする唯一のサイトである。膨大な数に上るiPhoneユーザーにアプリを届けようとすると、このApp Storeに登録する必要があるが、販売にあたって30%の手数料を課すことが高額であるなどとの批判もある。この点に関しては訴訟も発生しているので、後述する。

また、2010年にタブレット型のコンピューターであるiPadが発売され、2015年にはウェアラブル端末(スマートウォッチ)であるApple Watchの発売が開始された。

Appleが巨大デジタルプラットフォーム事業者として数えられるようになるまでのサクセスストーリー(一時的な混迷も含む)は比較的有名と思われるが、簡単にまとめてみる。

1976年4月、スティーブ・ジョブズ、スティーブ・ウォズニックおよびロン・ウェインの3名によってAppleは創業された(ロン・ウェインは直後に脱退)。Appleはコンピューター用のプリント基板を作成することから事業を開始し、最初のヒット商品は1977年に発売されたパーソナルコンピューターであるAppleIIで、表計算ソフトVisiCalcによりヒットが加速した。1984年には、今では自然であるマウスを動かしたり、クリックしたりすることでPCを操作する方式(GUI(Graphical User Interface))を採用したマッキントッシュコンピューターを発売した。しかし、マッキントッシュが高額すぎたことや対応ソフトが不足していたことにより販売は不振であった。結果として、創業者であるスティーブ・ジョブズとスティーブ・ウォズニックは1985年に経営から離れることとなった。

その後、マッキントッシュは綺麗な印刷を可能にすることで、PCで出版物を作成できるDPT(DeskTop Publishing)用のコンピューターとして人気を博し、高価格路線でのPCとしての地位を確立した。

Appleは、現在のiPhoneやiPod touchの元祖ともいうべき、携帯型のデバイスであるPDA(personal digital assistant)の開発を行い、1992年にNewton Messagepadを公表した。ただし、これは商業的には成功しなかった。その後、1995年にMicrosoftがWindows95を発売する一方、Appleは有力な対抗策がないまま低迷期が続く。

この流れが変わったのが1997年のスティーブ・ジョブズの復帰である。1998年には透明なカバ―デザインで一世を風靡したデスクトップ型のPCであるiMacが発売された。2001年には携帯音楽デバイスであるiPodが発売された。これはカセットテープやMDにとって代わり、ハードに音楽をダウンロードして楽しむものである。このときに音楽を販売するサイトであるiTunes Music Store(iTunes Store)で一曲当たりかつ低額で販売する方策を採用した。このような音楽をCDやMDといったハードを買うことによってではなく、サイトからダウンロードして楽しむという発想は画期的であった。

2006年にノートパソコンであるMacBookの販売が開始された。なお、MacBookはMacBook AirとMacBook Proを後継機として2019年に販売を終了した。Appleは当社最初のスマートフォンとして2007年にiPhoneを発売開始した。同時期にスマートフォンから通話機能だけを取り除いたiPod touchを発売した(ポータルメディアプレーヤーという)。2008年7月にはiPhone3Gを発売するとともに、App Storeのサービスを開始した。App Storeは、iPhoneなどApple製品にアプリをダウンロードする唯一のサイトである。膨大な数に上るiPhoneユーザーにアプリを届けようとすると、このApp Storeに登録する必要があるが、販売にあたって30%の手数料を課すことが高額であるなどとの批判もある。この点に関しては訴訟も発生しているので、後述する。

また、2010年にタブレット型のコンピューターであるiPadが発売され、2015年にはウェアラブル端末(スマートウォッチ)であるApple Watchの発売が開始された。

2――Appleのビジネスモデル

1|アップルの製品とサービス

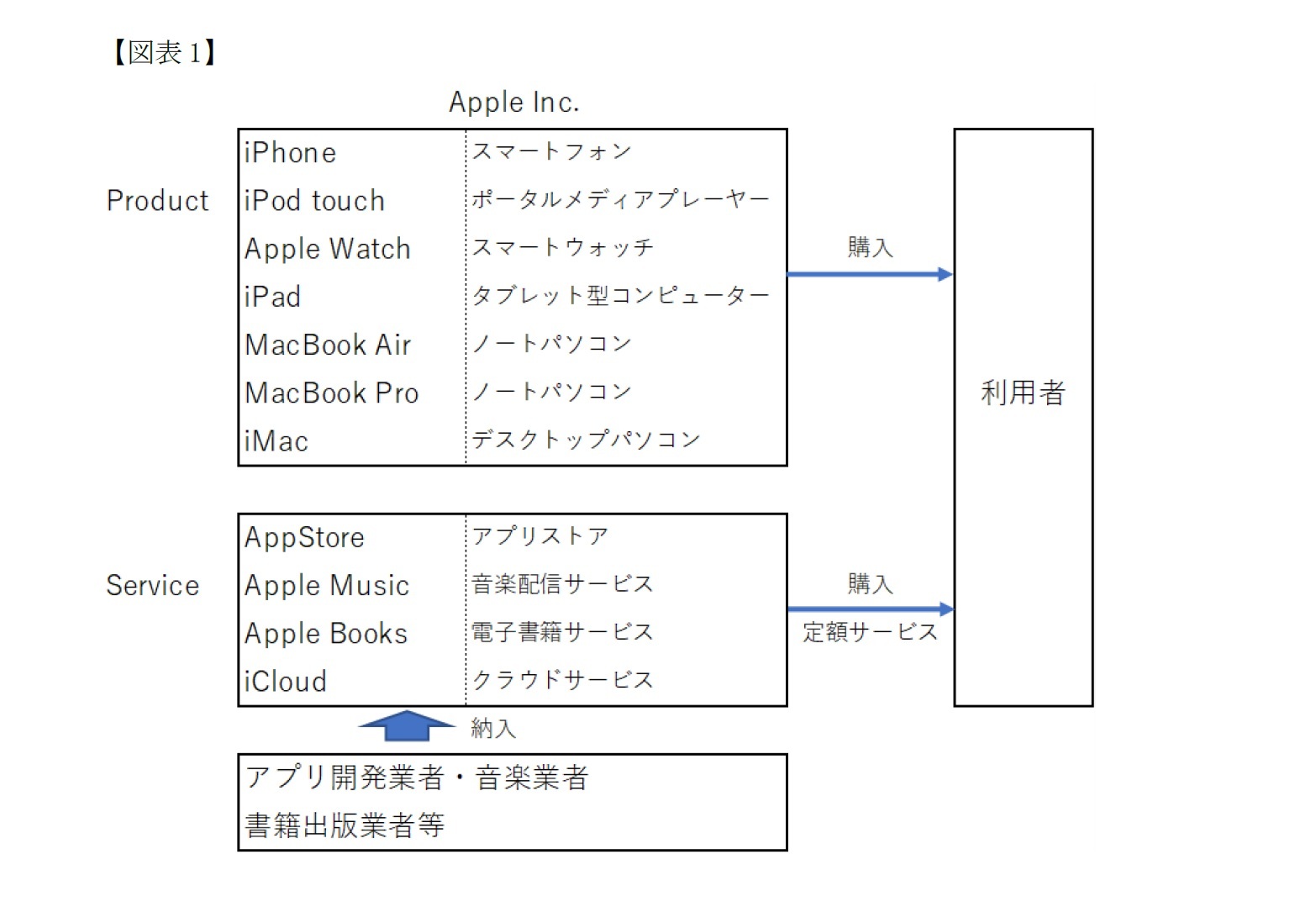

上記1で述べたところをまとめて図表にしたのが以下である。

上記1で述べたところをまとめて図表にしたのが以下である。

この図表のうち、上記のProductの部分そのものには競争法上あまり問題がない。ただし、iPhoneの販売シェアが大きいことがアプリストアなどで法的問題を生じさせる。

スマートフォンには、大きくはGoogleのAndroid端末と、AppleのiOS端末がある。AndroidとかiOSというのはスマートフォンのOS(Operating System)の種類のことで、OSはスマートフォンがデジタル端末として機能する基盤となるソフトウェアである。Android端末では、Android OSをベースとした派生OS(Android fork)をスマートフォンに搭載することが可能であるが、iPhoneではiOSの派生OSを構築することは許されていない。したがってスマートフォンではiPhone=iOS端末である。

iPhoneの販売シェアは、米国では期によって違うものの、5割を中心に増減をしている。日本でも同様に約5割のシェアを誇っているが、欧州では3割程度で若干少ない。

スマートフォンには、大きくはGoogleのAndroid端末と、AppleのiOS端末がある。AndroidとかiOSというのはスマートフォンのOS(Operating System)の種類のことで、OSはスマートフォンがデジタル端末として機能する基盤となるソフトウェアである。Android端末では、Android OSをベースとした派生OS(Android fork)をスマートフォンに搭載することが可能であるが、iPhoneではiOSの派生OSを構築することは許されていない。したがってスマートフォンではiPhone=iOS端末である。

iPhoneの販売シェアは、米国では期によって違うものの、5割を中心に増減をしている。日本でも同様に約5割のシェアを誇っているが、欧州では3割程度で若干少ない。

2|アプリストア

アプリとはアプリケーションの略で、一般にはスマートフォン等のOS上で動くソフトウェアのことを指す。ゲームや音楽、ビデオなどのエンターテインメント系、コミュニケーションツール、天気予報やニュースなどといった情報系などさまざまなものがある。アプリはApple自体も提供しているが、独立系のアプリ業者も数多く提供している。

スマートフォンのOSがAndroidとiOSの2強となっていることから、スマートフォン用のアプリも、アプリストアであるAndroid端末のGoogle Playか、あるいはiPhoneのApp Storeからダウンロードすることが通常である。Android端末ではサイドロードと呼ばれる、Google Play以外からのダウンロードも可能であるが、セキュリティの問題が生じかねないというデメリットがある。iPhoneはサイドロード自体を認めていない。

アプリには有償のものもあれば、無償のものもある。有償のものは一般にインストール(当初購入)時に30%の手数料がかかり、またアプリにおいてデジタルコンテンツを購入する場合には30%あるいは15%の手数料がかかるとされている。これはAndroid端末でもiPhoneでも同様のようだ。

そして、これらの手数料徴収のために、Appleはアプリ業者に対して、下記でみるようにアプリ内課金システムの利用を義務化している。

ところで、以下の検討にあたっては、前回の基礎研レポートでも用いた公正取引委員会の報告書(以下、報告書)1を参考に検討を行う。

アプリとはアプリケーションの略で、一般にはスマートフォン等のOS上で動くソフトウェアのことを指す。ゲームや音楽、ビデオなどのエンターテインメント系、コミュニケーションツール、天気予報やニュースなどといった情報系などさまざまなものがある。アプリはApple自体も提供しているが、独立系のアプリ業者も数多く提供している。

スマートフォンのOSがAndroidとiOSの2強となっていることから、スマートフォン用のアプリも、アプリストアであるAndroid端末のGoogle Playか、あるいはiPhoneのApp Storeからダウンロードすることが通常である。Android端末ではサイドロードと呼ばれる、Google Play以外からのダウンロードも可能であるが、セキュリティの問題が生じかねないというデメリットがある。iPhoneはサイドロード自体を認めていない。

アプリには有償のものもあれば、無償のものもある。有償のものは一般にインストール(当初購入)時に30%の手数料がかかり、またアプリにおいてデジタルコンテンツを購入する場合には30%あるいは15%の手数料がかかるとされている。これはAndroid端末でもiPhoneでも同様のようだ。

そして、これらの手数料徴収のために、Appleはアプリ業者に対して、下記でみるようにアプリ内課金システムの利用を義務化している。

ところで、以下の検討にあたっては、前回の基礎研レポートでも用いた公正取引委員会の報告書(以下、報告書)1を参考に検討を行う。

3――欧州委員会による競争法違反の調査

1|アプリストアに対する調査開始

2020年6月16日に欧州委員会はAppleに対して、アプリストアであるApp Store経由で提供されるアプリ配布に関する条件が、EU競争法に反しないかどうかについての調査に入ったと公表した。論点は二点である。まず、(1)アプリの販売にあたってAppleのアプリ内課金システムを強制利用させていることである。IAP(In-app purchase system)と呼ばれる課金システムの利用を義務化し、Appleは30%の手数料を徴収する。

また、(2)iPhoneとiPadユーザーに、アプリ外でもっと安価な購入の選択肢があることについて、アプリ開発者から伝えることを禁止している。Appleは、アプリ開発者のウェブサイトなどからダウンロードした音楽や、電子書籍をアプリ上で利用することを認める一方で、開発者に対しては、通常は価格が安いそのような選択肢をユーザーに伝えることを禁止する。

この調査は2019年3月11日にSpotifyが、音楽ストリーミングサービスに関するAppleのルールについて異議申し立てを行ったことを起因とするものである。

予備的な調査により、欧州委員会はAppleのデバイスのうえでの音楽ストリーミングに関する競争をゆがめる可能性があるとの懸念を持った。Appleは競争者に対して、アプリストアでの販売を一切やめるか、価格を引き上げ消費者に転嫁するかの選択肢しか与えないものであるとする。また、IAPはアプリ開発者と消費者の間の関係を、Appleが完全に支配しているように見える。この支配により、競争者には消費者の情報を渡さず、Appleは競争者の活動や顧客への提案についての価値ある情報を独占することができる。

また、2020年3月5日に電子書籍とオーディオブックについての異議申し立てがあり、音楽ストリーミングと同様の懸念をEU委員会に生じさせた。

これら懸念に基づいて欧州委員会は調査に入り、欧州機能条約(TEFU)第102条違反行為があるかどうかについて判断を行うこととなった。

2020年6月16日に欧州委員会はAppleに対して、アプリストアであるApp Store経由で提供されるアプリ配布に関する条件が、EU競争法に反しないかどうかについての調査に入ったと公表した。論点は二点である。まず、(1)アプリの販売にあたってAppleのアプリ内課金システムを強制利用させていることである。IAP(In-app purchase system)と呼ばれる課金システムの利用を義務化し、Appleは30%の手数料を徴収する。

また、(2)iPhoneとiPadユーザーに、アプリ外でもっと安価な購入の選択肢があることについて、アプリ開発者から伝えることを禁止している。Appleは、アプリ開発者のウェブサイトなどからダウンロードした音楽や、電子書籍をアプリ上で利用することを認める一方で、開発者に対しては、通常は価格が安いそのような選択肢をユーザーに伝えることを禁止する。

この調査は2019年3月11日にSpotifyが、音楽ストリーミングサービスに関するAppleのルールについて異議申し立てを行ったことを起因とするものである。

予備的な調査により、欧州委員会はAppleのデバイスのうえでの音楽ストリーミングに関する競争をゆがめる可能性があるとの懸念を持った。Appleは競争者に対して、アプリストアでの販売を一切やめるか、価格を引き上げ消費者に転嫁するかの選択肢しか与えないものであるとする。また、IAPはアプリ開発者と消費者の間の関係を、Appleが完全に支配しているように見える。この支配により、競争者には消費者の情報を渡さず、Appleは競争者の活動や顧客への提案についての価値ある情報を独占することができる。

また、2020年3月5日に電子書籍とオーディオブックについての異議申し立てがあり、音楽ストリーミングと同様の懸念をEU委員会に生じさせた。

これら懸念に基づいて欧州委員会は調査に入り、欧州機能条約(TEFU)第102条違反行為があるかどうかについて判断を行うこととなった。

2|アップルペイに対する調査開始

上記1と同じ日付2020年6月16日に欧州委員会は、(1)Apple Payについて、第三者が商業アプリやウェブサイトへの組み込みの際にAppleが課す条件その他の措置、(2)iPhoneを利用して、店舗において支払うための近距離無線通信(NFC)機能(タッチアンドゴー)をApple Payに限定していること、および(3)Apple Payへアクセスが制限されたと主張があったことについて、反トラスト法調査を開始すると発表した。

Apple Payはモバイル決済手段で、有償アプリやウェブサイト、ならびに実店舗で利用できるものである。

これらの行為は競争をゆがめ、選択肢と革新を減少させる懸念があるとした。欧州委員会はこれらの行為が欧州機能条約第102条違反かどうかについて調査を行うこととされた。

上記1と同じ日付2020年6月16日に欧州委員会は、(1)Apple Payについて、第三者が商業アプリやウェブサイトへの組み込みの際にAppleが課す条件その他の措置、(2)iPhoneを利用して、店舗において支払うための近距離無線通信(NFC)機能(タッチアンドゴー)をApple Payに限定していること、および(3)Apple Payへアクセスが制限されたと主張があったことについて、反トラスト法調査を開始すると発表した。

Apple Payはモバイル決済手段で、有償アプリやウェブサイト、ならびに実店舗で利用できるものである。

これらの行為は競争をゆがめ、選択肢と革新を減少させる懸念があるとした。欧州委員会はこれらの行為が欧州機能条約第102条違反かどうかについて調査を行うこととされた。

3|音楽ストリーミングサービスにおけるEU委員会の暫定的見解

2021年4月30日、EU委員会はAppleが、App Store経由での音楽ストリーミングサービスについて、音楽配信の独占的な地位を乱用して競争をゆがめたとの暫定的な見解を示した2。それによるとAppleはApp Store経由でiPhoneやiPad利用者のゲートキーパーとなっている。AppleはApple Musicの提供者でもあるところ、音楽ストリーミングサービス事業者に高額な手数料を課し、代替的でより安い選択肢を示すことを禁ずることによって、より安価な音楽ストリーミングサービスへの選択肢を利用者から奪い、競争をゆがめたとする。

より具体的には、AppleはApp Store経由での音楽ストリーミングアプリ配布市場において、独占的な地位にいる。アプリ開発者にとっては、iOSを利用したモバイル端末を使っている消費者に届けるための唯一の門(Gateway)となっている。Appleユーザーはブランドに非常に忠実であって、他にスイッチすることをしない。したがって、アプリ開発者はiOS利用者へアプリを配信するためには、Appleの契約条件を交渉の余地なく受け入れなければならない。

そして、EU委員会が問題視したのは、以下の二点の契約条件である。まず、(1)アプリ内課金システムIAPの利用強制である。IAPでは3割の手数料を課しているが、この3割の手数料は最終的にエンドユーザーに転嫁されていることが調査で判明した。次に、(2)開発者に対して、アプリ外における、通常はより安い購入手段のユーザーへの告知が禁止されていることである。Appleの支配下以外でも音楽購入を認めているが、IAP以外での料金支払い方法をユーザーに伝えることを開発者には認めておらず、そのためユーザーはより高価な料金を支払わなければならないことを委員会は懸念している。

以上が確認されれば、結果として、市場独占力の濫用を禁止するEU機能条約102条違反となりうるとした。

2021年4月30日、EU委員会はAppleが、App Store経由での音楽ストリーミングサービスについて、音楽配信の独占的な地位を乱用して競争をゆがめたとの暫定的な見解を示した2。それによるとAppleはApp Store経由でiPhoneやiPad利用者のゲートキーパーとなっている。AppleはApple Musicの提供者でもあるところ、音楽ストリーミングサービス事業者に高額な手数料を課し、代替的でより安い選択肢を示すことを禁ずることによって、より安価な音楽ストリーミングサービスへの選択肢を利用者から奪い、競争をゆがめたとする。

より具体的には、AppleはApp Store経由での音楽ストリーミングアプリ配布市場において、独占的な地位にいる。アプリ開発者にとっては、iOSを利用したモバイル端末を使っている消費者に届けるための唯一の門(Gateway)となっている。Appleユーザーはブランドに非常に忠実であって、他にスイッチすることをしない。したがって、アプリ開発者はiOS利用者へアプリを配信するためには、Appleの契約条件を交渉の余地なく受け入れなければならない。

そして、EU委員会が問題視したのは、以下の二点の契約条件である。まず、(1)アプリ内課金システムIAPの利用強制である。IAPでは3割の手数料を課しているが、この3割の手数料は最終的にエンドユーザーに転嫁されていることが調査で判明した。次に、(2)開発者に対して、アプリ外における、通常はより安い購入手段のユーザーへの告知が禁止されていることである。Appleの支配下以外でも音楽購入を認めているが、IAP以外での料金支払い方法をユーザーに伝えることを開発者には認めておらず、そのためユーザーはより高価な料金を支払わなければならないことを委員会は懸念している。

以上が確認されれば、結果として、市場独占力の濫用を禁止するEU機能条約102条違反となりうるとした。

(2021年06月16日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1866

経歴

- 【職歴】

1985年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所 内部監査室長兼システム部長

2015年4月 生活研究部部長兼システム部長

2018年4月 取締役保険研究部研究理事

2021年4月 常務取締役保険研究部研究理事

2025年4月より現職

【加入団体等】

東京大学法学部(学士)、ハーバードロースクール(LLM:修士)

東京大学経済学部非常勤講師(2022年度・2023年度)

大阪経済大学非常勤講師(2018年度~2022年度)

金融審議会専門委員(2004年7月~2008年7月)

日本保険学会理事、生命保険経営学会常務理事 等

【著書】

『はじめて学ぶ少額短期保険』

出版社:保険毎日新聞社

発行年月:2024年02月

『Q&Aで読み解く保険業法』

出版社:保険毎日新聞社

発行年月:2022年07月

『はじめて学ぶ生命保険』

出版社:保険毎日新聞社

発行年月:2021年05月

松澤 登のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/06/24 | サイバー対処能力強化法の成立-能動的サイバー防御 | 松澤 登 | 基礎研レポート |

| 2025/06/16 | 株式併合による非公開化-JAL等によるAGPのスクイーズアウト | 松澤 登 | 研究員の眼 |

| 2025/06/13 | 株主提案による役員選任議案-フジメディア・ホールディングス | 松澤 登 | 研究員の眼 |

| 2025/06/10 | 江戸時代の堂島米市場-先物取引所の先駆け | 松澤 登 | 研究員の眼 |

新着記事

-

2025年07月01日

今週のレポート・コラムまとめ【6/24-6/30発行分】 -

2025年06月30日

食品ロス削減情報の比較可能性-何のための情報開示か? -

2025年06月30日

鉱工業生産25年5月-4-6月期は2四半期連続減産の可能性が高まる -

2025年06月30日

マスク着用の子どもへの影響-コロナ禍の研究を経て分かっていること/いないこと -

2025年06月30日

米個人所得・消費支出(25年5月)-個人所得と個人消費ともに前月比で減少、市場予想も下回る

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年06月06日

News Release

-

2025年04月02日

News Release

-

2024年11月27日

News Release

【デジタル・プラットフォーマーと競争法(4)-Appleを題材に】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

デジタル・プラットフォーマーと競争法(4)-Appleを題材にのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.