- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 株式 >

- ソフトバンクGがカギを握る日経平均3万円回復の現実味

2021年06月12日

文字サイズ

- 小

- 中

- 大

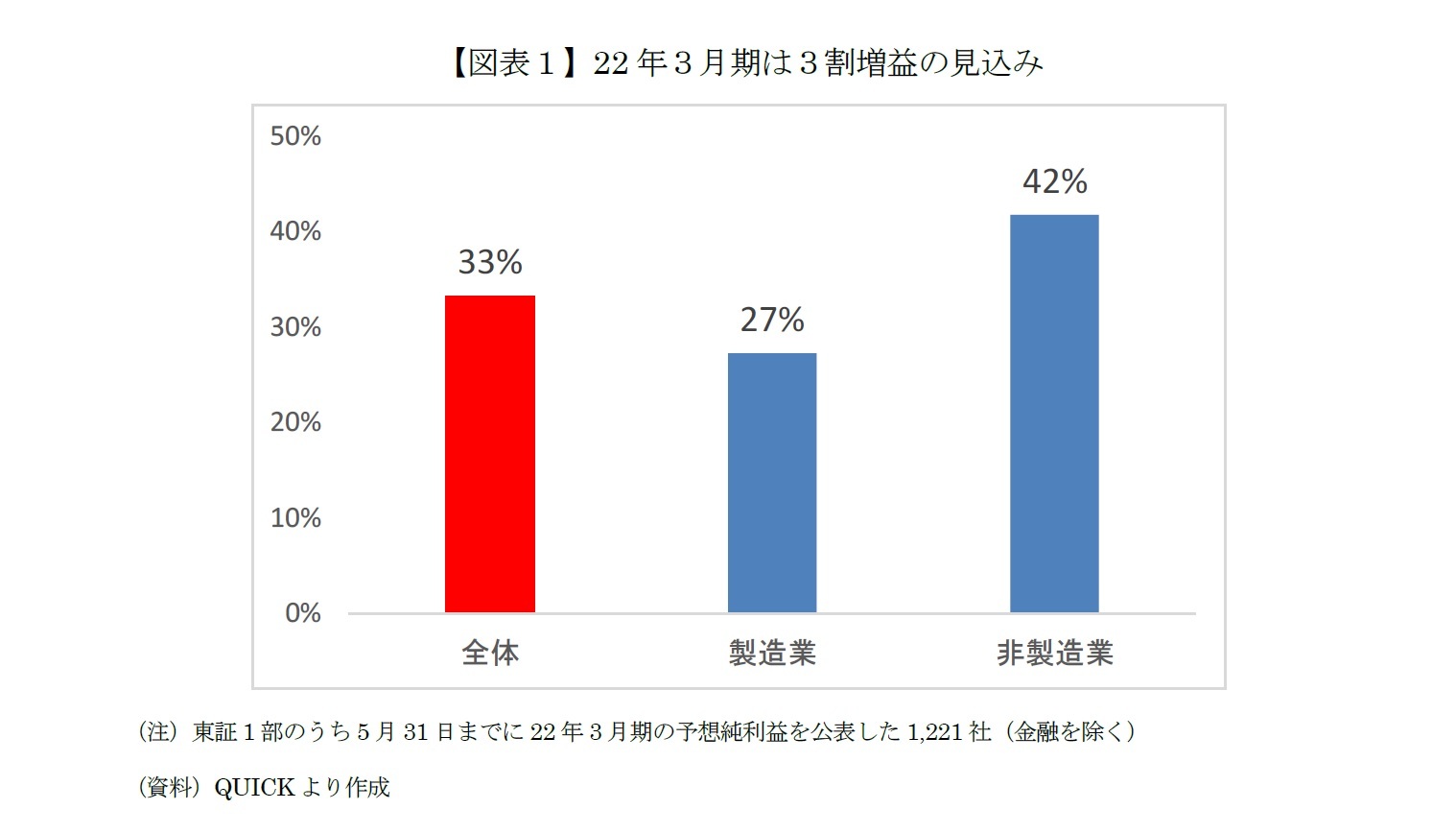

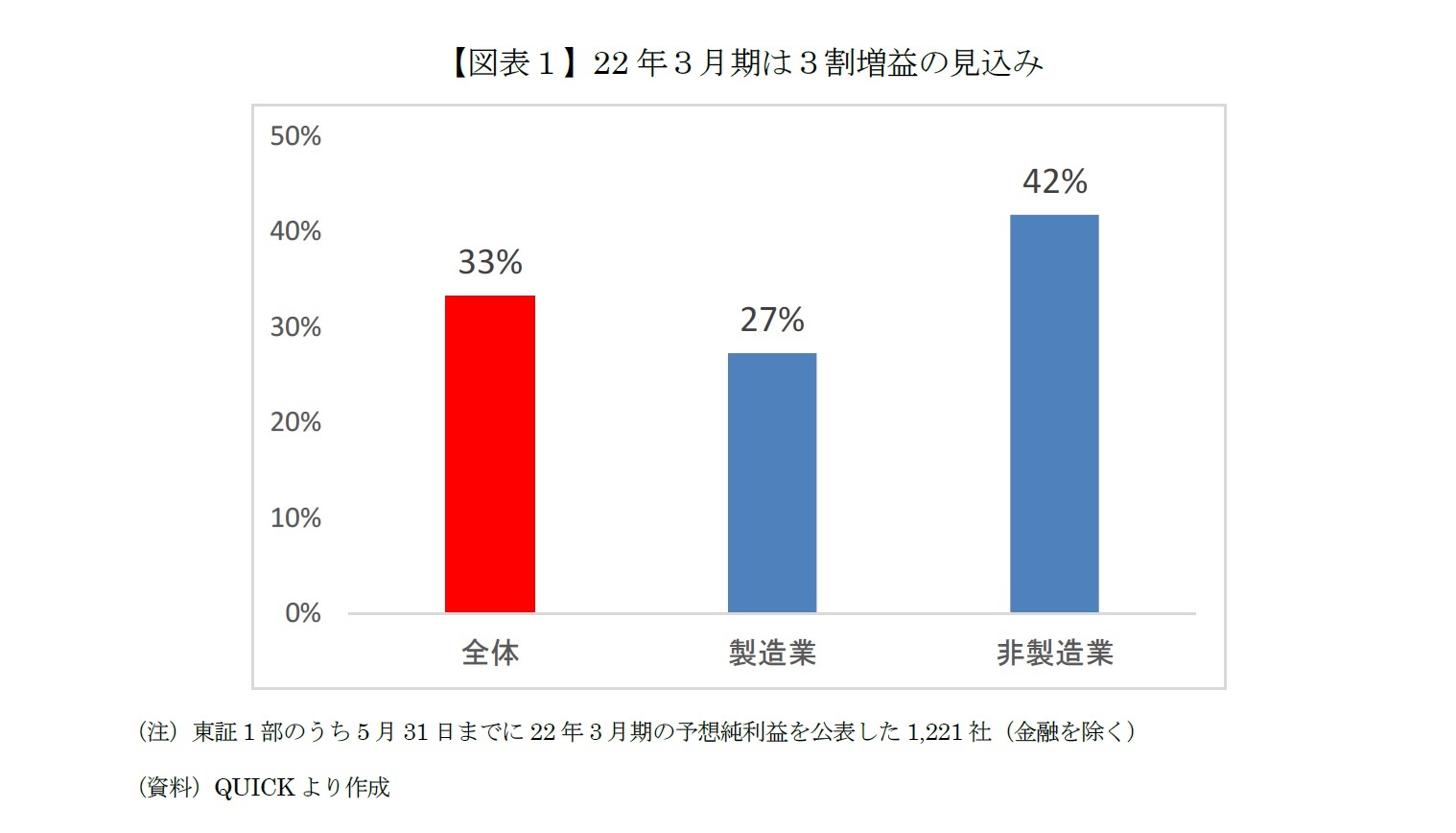

1――2022年3月期は大幅増益見通し

上場企業が発表した22年3月期の業績は、純利益が前期比33%増える見通しだ。牽引役は昨年後半に増益に転じた製造業で(21年3月期が増益だったため、22年3月期の予想増益率は非製造業よりも低い)、自動車や鉄鋼などはコストダウンで合理化したところに需要の急回復が重なる。

一方、新型コロナウイルス感染拡大による経済収縮の打撃が大きい非製造業も、ようやく増益に転じる見込みだ。ワクチン普及に伴う需要の回復期待を背景に鉄道・バス、小売業などが増益を見込む。

一方、新型コロナウイルス感染拡大による経済収縮の打撃が大きい非製造業も、ようやく増益に転じる見込みだ。ワクチン普及に伴う需要の回復期待を背景に鉄道・バス、小売業などが増益を見込む。

1年前の決算発表時はコロナ禍による先行き不透明感が極めて強かったため、「影響を合理的に見通せない」として約6割の企業が21年3月期の業績見通しを「未定」とする異例の事態となった。

22年3月期は9割超の企業が純利益の見通しを公表した。国内で緊急事態宣言が繰り返し延長され、世界的にも変異株の懸念が払拭されずにいる中で、今期も期初予想を「未定」とする企業が相応に残ると予想していたが、蓋を開けてみればほぼ例年どおりの開示状況となった。この点からも経済が“正常化”しつつあることを感じる。

22年3月期は9割超の企業が純利益の見通しを公表した。国内で緊急事態宣言が繰り返し延長され、世界的にも変異株の懸念が払拭されずにいる中で、今期も期初予想を「未定」とする企業が相応に残ると予想していたが、蓋を開けてみればほぼ例年どおりの開示状況となった。この点からも経済が“正常化”しつつあることを感じる。

2――日経平均PERが機能再開

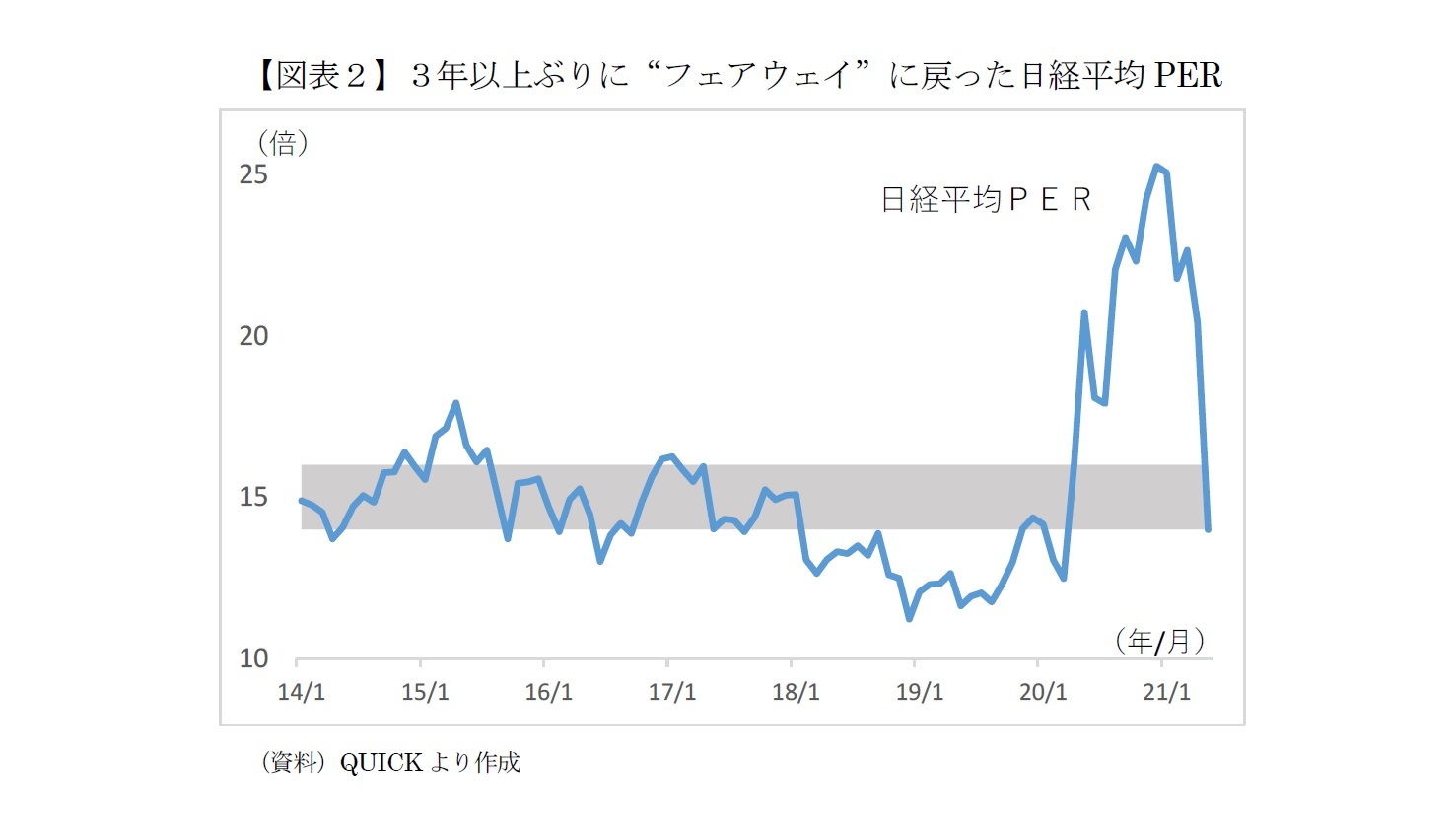

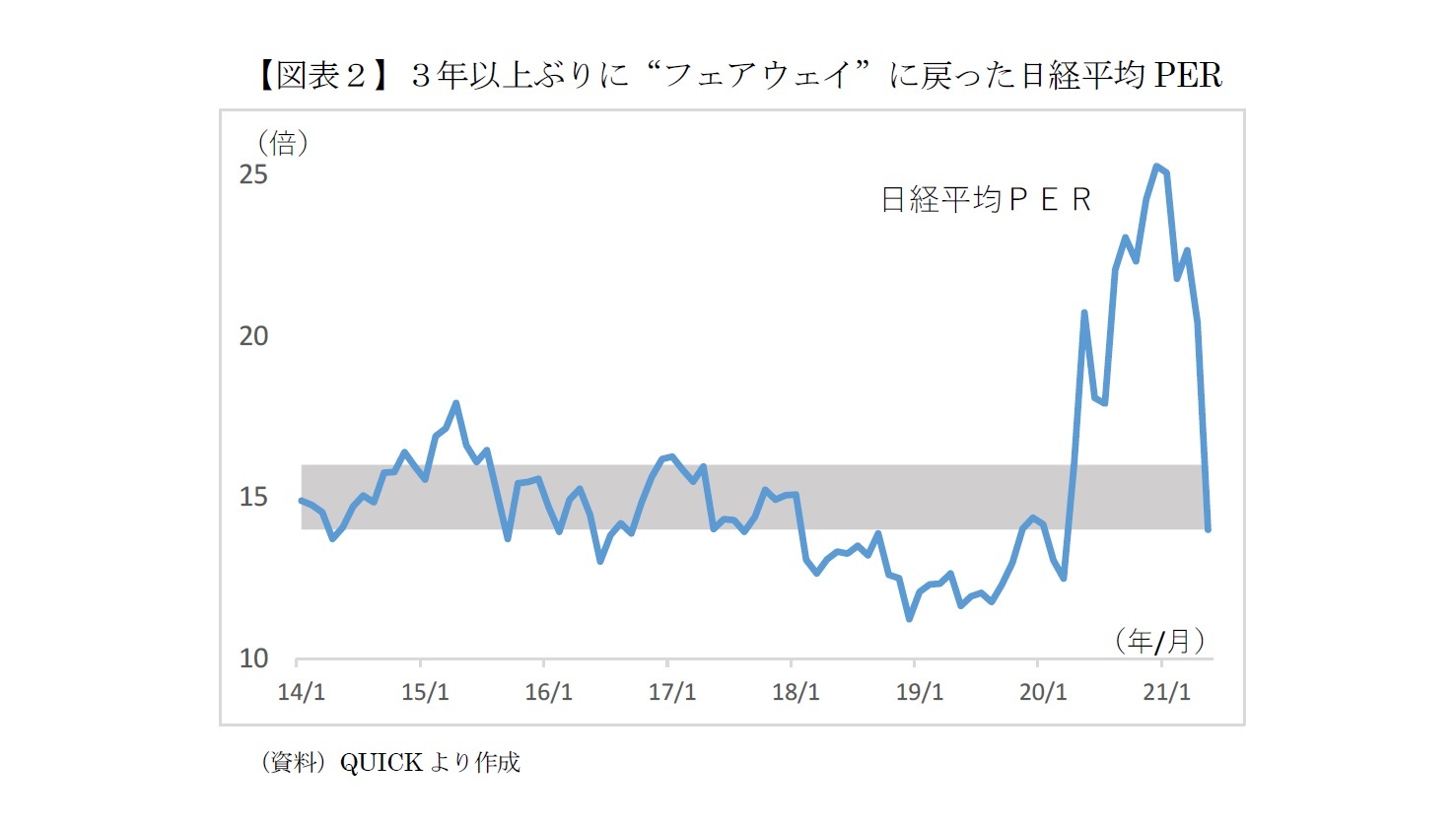

こうした動きを先取りするように日経平均株価は2月に一時3万円を回復したが、5月は概ね2万8,000円台で推移した。再び3万円超えは期待できるのだろうか。

株価の割高割安を分析する際にPER(株価収益率=株価÷純利益)を参考にすることが多い。日経平均のPERは15倍程度が標準とされ、14年1月~18年2月は日次の平均がちょうど15.0倍だった。図表2のとおり、PER14倍が株価の下値メド、16倍が上値メドとしてよく機能していた。

ところが18年3月に米トランプ政権が貿易摩擦を表面化させるとPERは機能しなくなった。トランプ前大統領は米中関係以外にもパウエルFRB議長の解任を示唆したり、中東情勢を変えようとするなど刺激的な行動が多かった。しかも、突如ツイッターに書き込む予測不能さもあって、投資家は気が休まらない日が続いた。多くの投資家が慎重姿勢に傾き、PERは14倍を割り込む状態が続いた。

株価の割高割安を分析する際にPER(株価収益率=株価÷純利益)を参考にすることが多い。日経平均のPERは15倍程度が標準とされ、14年1月~18年2月は日次の平均がちょうど15.0倍だった。図表2のとおり、PER14倍が株価の下値メド、16倍が上値メドとしてよく機能していた。

ところが18年3月に米トランプ政権が貿易摩擦を表面化させるとPERは機能しなくなった。トランプ前大統領は米中関係以外にもパウエルFRB議長の解任を示唆したり、中東情勢を変えようとするなど刺激的な行動が多かった。しかも、突如ツイッターに書き込む予測不能さもあって、投資家は気が休まらない日が続いた。多くの投資家が慎重姿勢に傾き、PERは14倍を割り込む状態が続いた。

20年3月、世界はコロナショックに見舞われた。ところが主要国の迅速かつ大規模な財政出動と金融緩和によって株価はV字回復。実体経済に先行して株価が上昇し、PERは16倍どころか一時25倍を超え、市場の一部でコロナバブルとの見方もあった。

21年2月に日経平均が一時3万円を回復した頃をピークにPERは低下傾向に転じた。当初は株価が2万8,000円台まで下落したことが主な背景だったが、上場企業の決算発表が本格化すると22年3月期の大幅増益予想が相次ぎ、PERは14倍近辺まで下がった。18年以降ずっと機能不全に陥っていたPERが“フェアウェイ”に戻った格好だ。

21年2月に日経平均が一時3万円を回復した頃をピークにPERは低下傾向に転じた。当初は株価が2万8,000円台まで下落したことが主な背景だったが、上場企業の決算発表が本格化すると22年3月期の大幅増益予想が相次ぎ、PERは14倍近辺まで下がった。18年以降ずっと機能不全に陥っていたPERが“フェアウェイ”に戻った格好だ。

3――ソフトバンクグループがカギを握る“実力3万円”

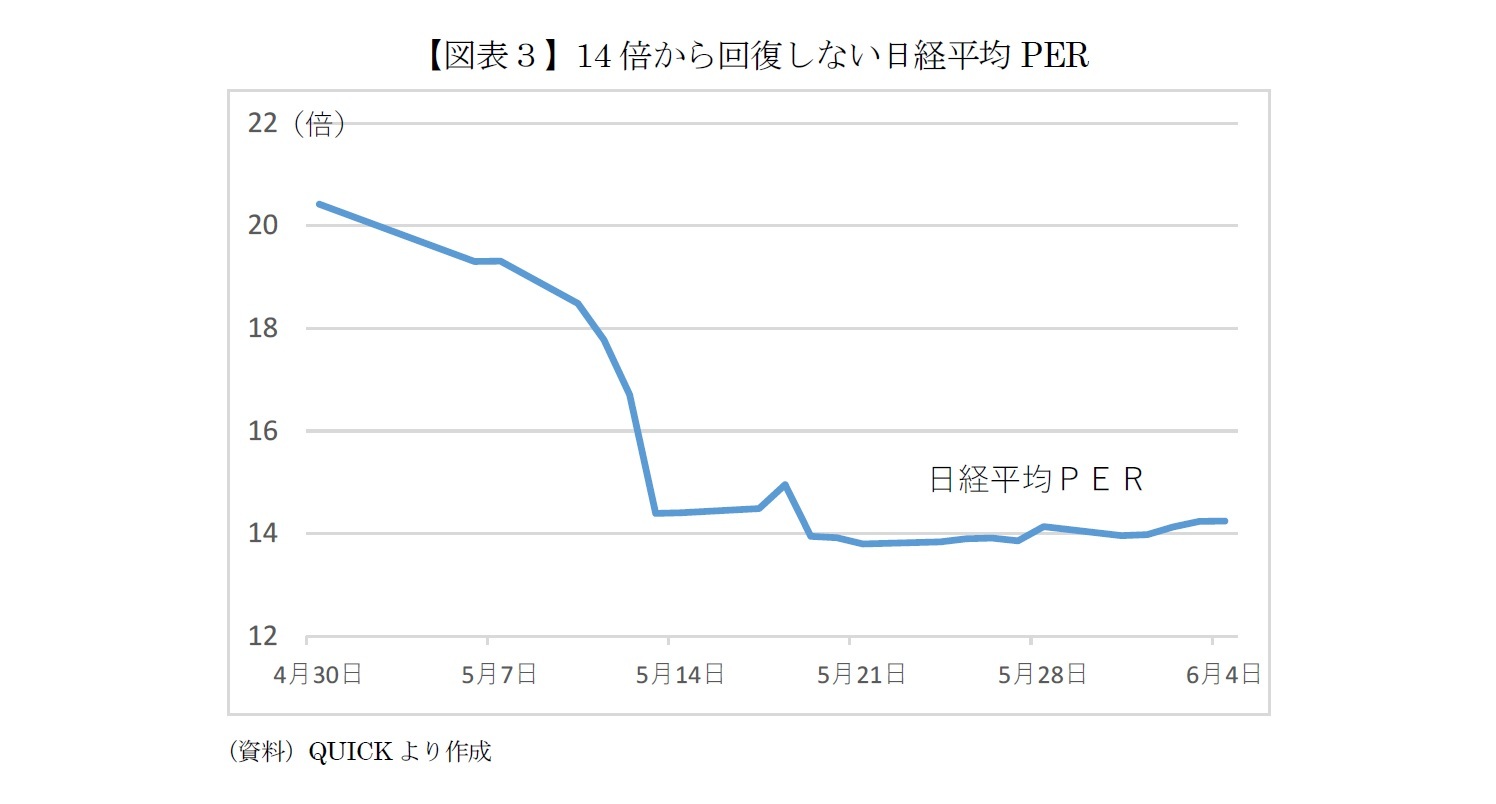

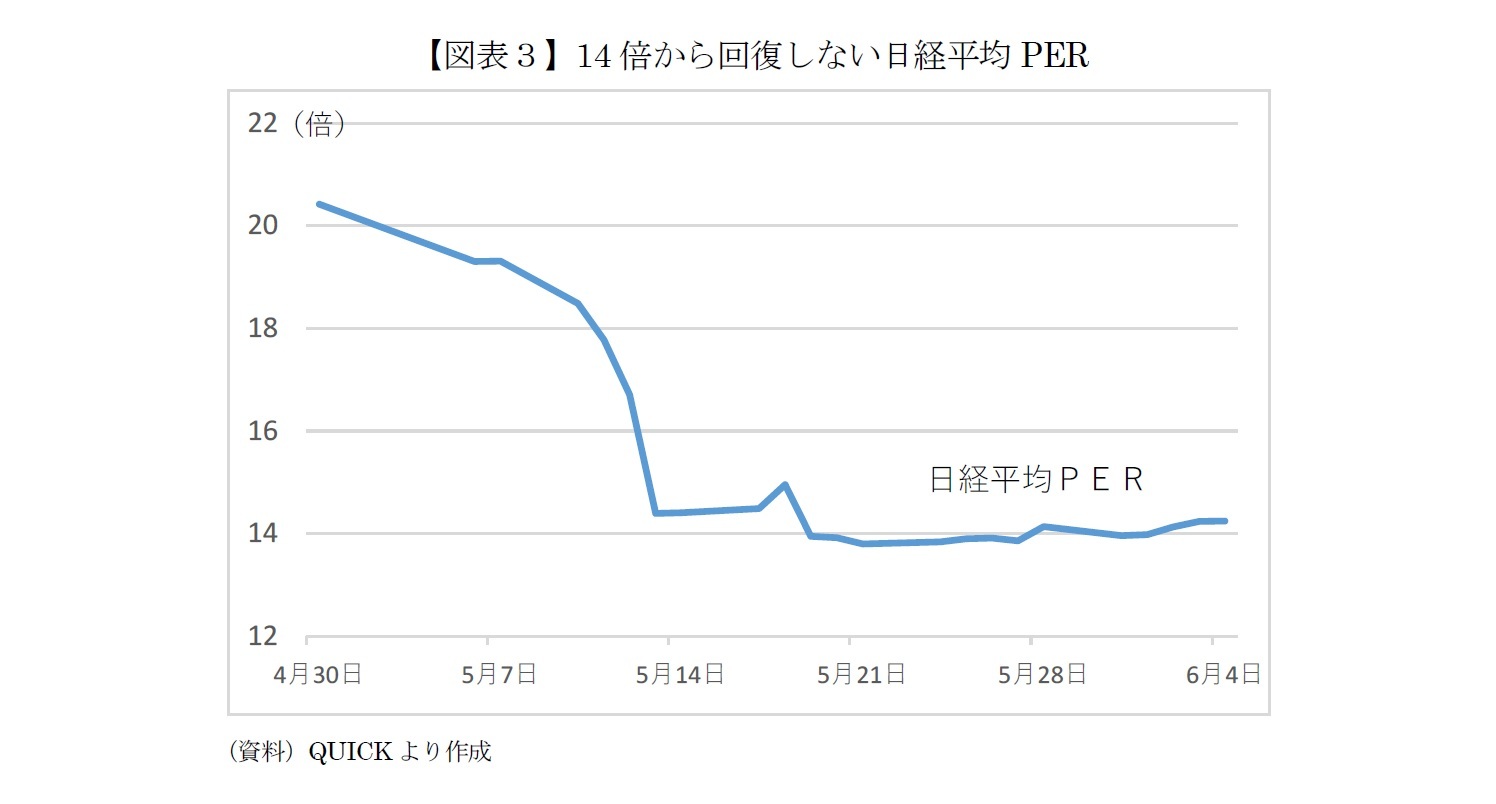

PERの推移を日次で追うと、5月19日以降は約14倍に張り付いている(図表3)。PERが機能していた17年以前に14倍近辺が続いたことは少なかったことを考えれば、今回も割安とみた投資家の押し目買いが入っても良さそうだが、実は、14倍が割安とは言い切れない理由がある。

日経平均の寄与度が6%を超えるソフトバンクグループ(以下、SBG)は22年3月期の純利益予想を開示していない。このため日経平均のPER算出には暫定値として4兆5,000億円が適用されている。21年3月期実績の約5兆円から1割ほど少ないものの、アナリスト予想の平均値(約2兆円)の2倍以上というのは過大評価している(PERを低く見せている)可能性がある。

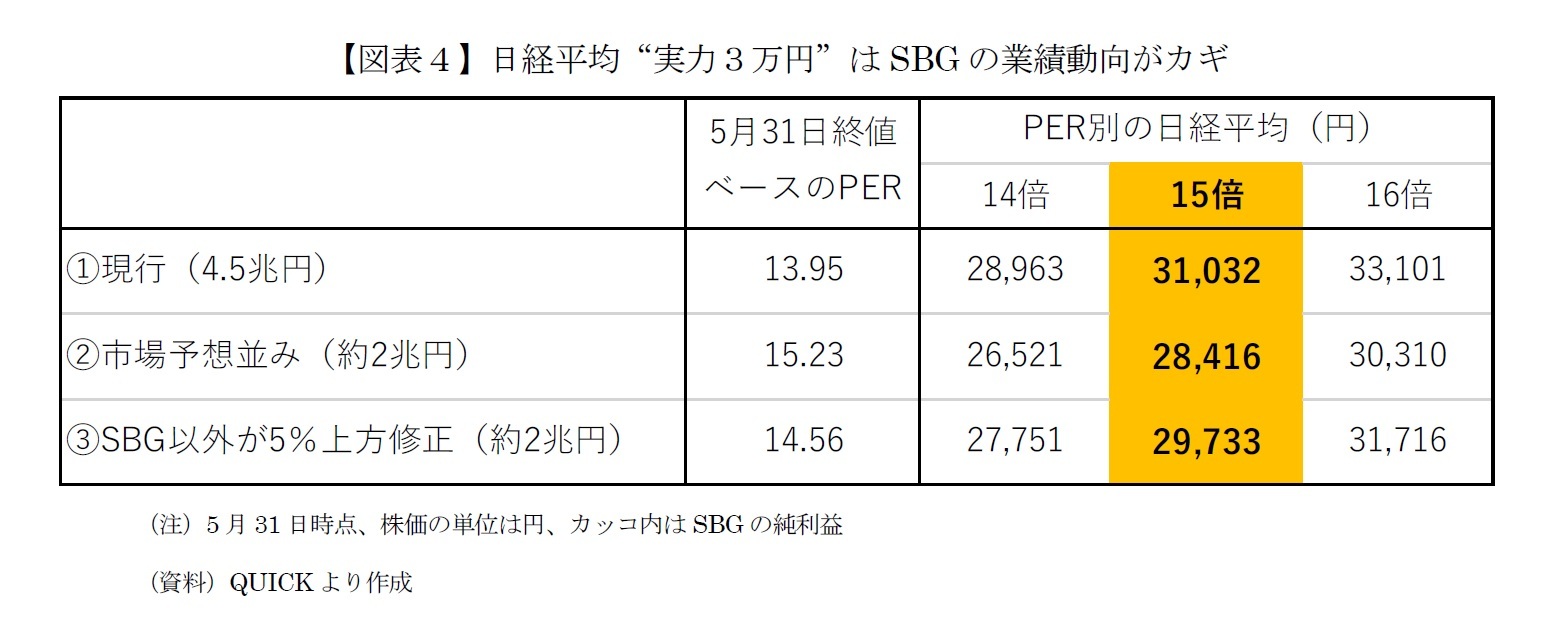

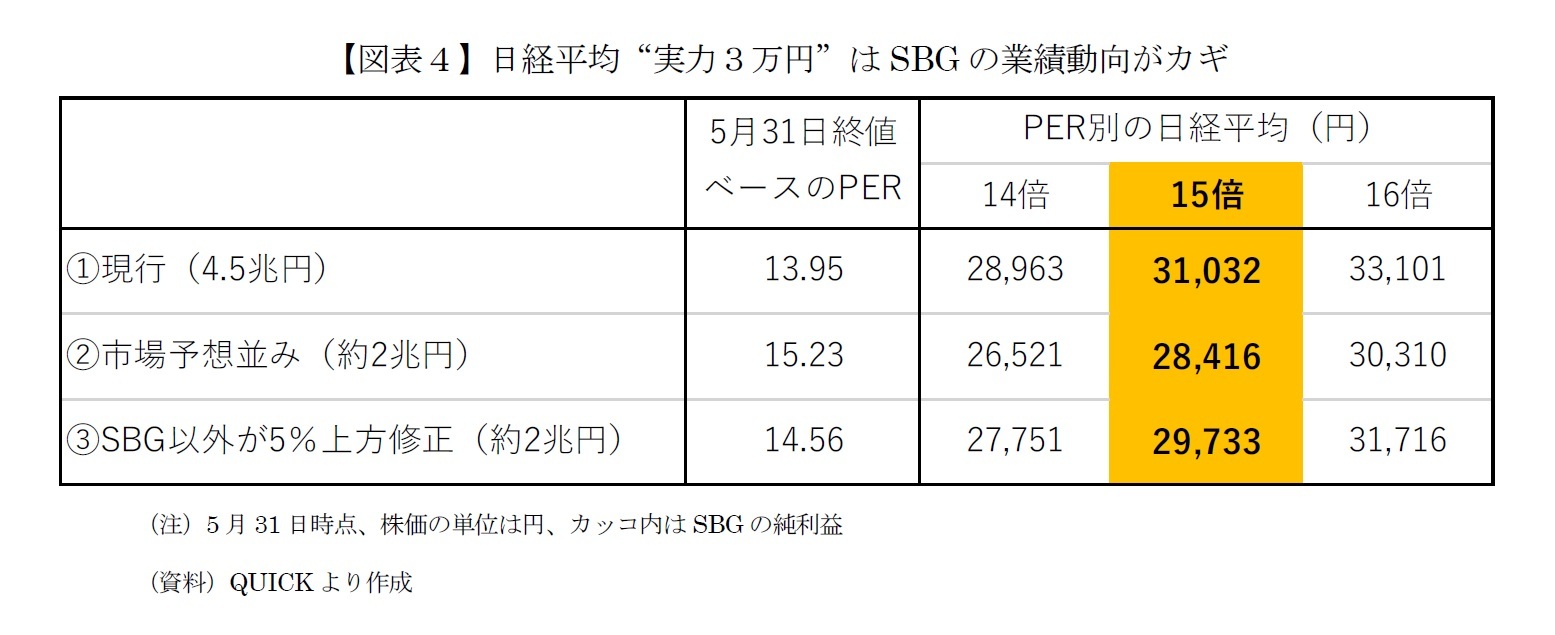

日経新聞が公表した5月31日時点のPERは13.9倍だが、SBGの純利益を2兆円と仮定すると15.2倍となる(図表4-①②)。つまり「実質的には15倍を超えており決して割安ではない」と考えれば、積極的な押し目買いが入らないのも頷ける。

もっとも現在の日経平均PERは多くの企業について期初予想をベースに算出されている。企業が発表する期初予想は保守的なことが多く、四半期決算のタイミングなどで上方修正されるのが“恒例行事”だ。

今年度はコロナ禍の影響が残っていることもあり、期初予想が例年以上に保守的だろう。つまり、今後かなりの確度で業績見通しが上方修正されると考えられる。そこで、仮にSBG以外の224社が業績予想を5%上方修正した場合を試算すると(図表4-③)、PERが標準的な水準の15倍でも3万円に少し届かない。

一方、現行PERに適用されている4.5兆円が仮に現実味を帯びると(図表4-①)、PER15倍で3万1,000円を超える。日経平均の割安度が増して実力で3万円を超えるかは、さしずめSBGの業績動向がカギを握りそうだ。

日経新聞が公表した5月31日時点のPERは13.9倍だが、SBGの純利益を2兆円と仮定すると15.2倍となる(図表4-①②)。つまり「実質的には15倍を超えており決して割安ではない」と考えれば、積極的な押し目買いが入らないのも頷ける。

もっとも現在の日経平均PERは多くの企業について期初予想をベースに算出されている。企業が発表する期初予想は保守的なことが多く、四半期決算のタイミングなどで上方修正されるのが“恒例行事”だ。

今年度はコロナ禍の影響が残っていることもあり、期初予想が例年以上に保守的だろう。つまり、今後かなりの確度で業績見通しが上方修正されると考えられる。そこで、仮にSBG以外の224社が業績予想を5%上方修正した場合を試算すると(図表4-③)、PERが標準的な水準の15倍でも3万円に少し届かない。

一方、現行PERに適用されている4.5兆円が仮に現実味を帯びると(図表4-①)、PER15倍で3万1,000円を超える。日経平均の割安度が増して実力で3万円を超えるかは、さしずめSBGの業績動向がカギを握りそうだ。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2021年06月12日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1852

経歴

- 【職歴】

1993年 日本生命保険相互会社入社

1999年 (株)ニッセイ基礎研究所へ

2023年より現職

【加入団体等】

・日本証券アナリスト協会認定アナリスト

井出 真吾のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/06 | 日銀がETF 売却を開始 | 井出 真吾 | ニッセイ年金ストラテジー |

| 2025/09/01 | 急上昇した日本株に潜む落とし穴~コロナ禍の成功体験は再現するか~ | 井出 真吾 | 基礎研レポート |

| 2025/05/07 | 遠のいた日経平均4万円回復 | 井出 真吾 | ニッセイ年金ストラテジー |

| 2025/01/09 | 日経平均4万円回復は? | 井出 真吾 | 基礎研マンスリー |

新着記事

-

2025年11月06日

世の中は人間よりも生成AIに寛大なのか? -

2025年11月06日

働く人の飲酒量とリスク認識:適正化に気づくのはどのような人か -

2025年11月06日

Meta、ByteDanceのDSA違反の可能性-欧州委員会による暫定的見解 -

2025年11月06日

財政赤字のリスクシナリオ -

2025年11月06日

老後の住宅資産の利活用について考える

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ソフトバンクGがカギを握る日経平均3万円回復の現実味】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ソフトバンクGがカギを握る日経平均3万円回復の現実味のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.