- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 米国経済の見通し-21年は経済の正常化、経済対策の効果で高成長も、注目されるインフレリスク

2021年06月10日

文字サイズ

- 小

- 中

- 大

1.経済概況・見通し

(経済概況)1‐3月期の成長率は個人消費の回復もあって、前期から上昇

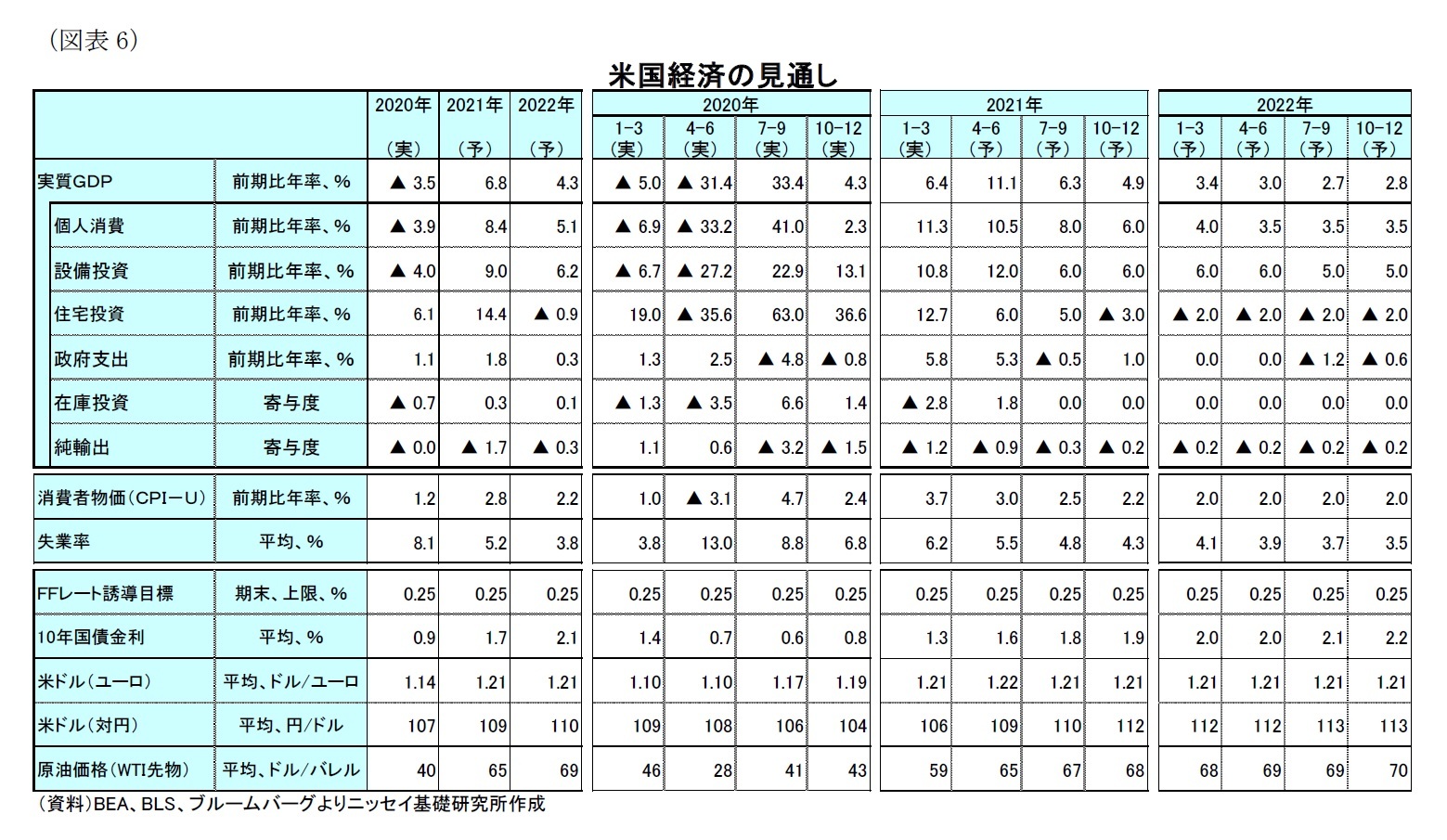

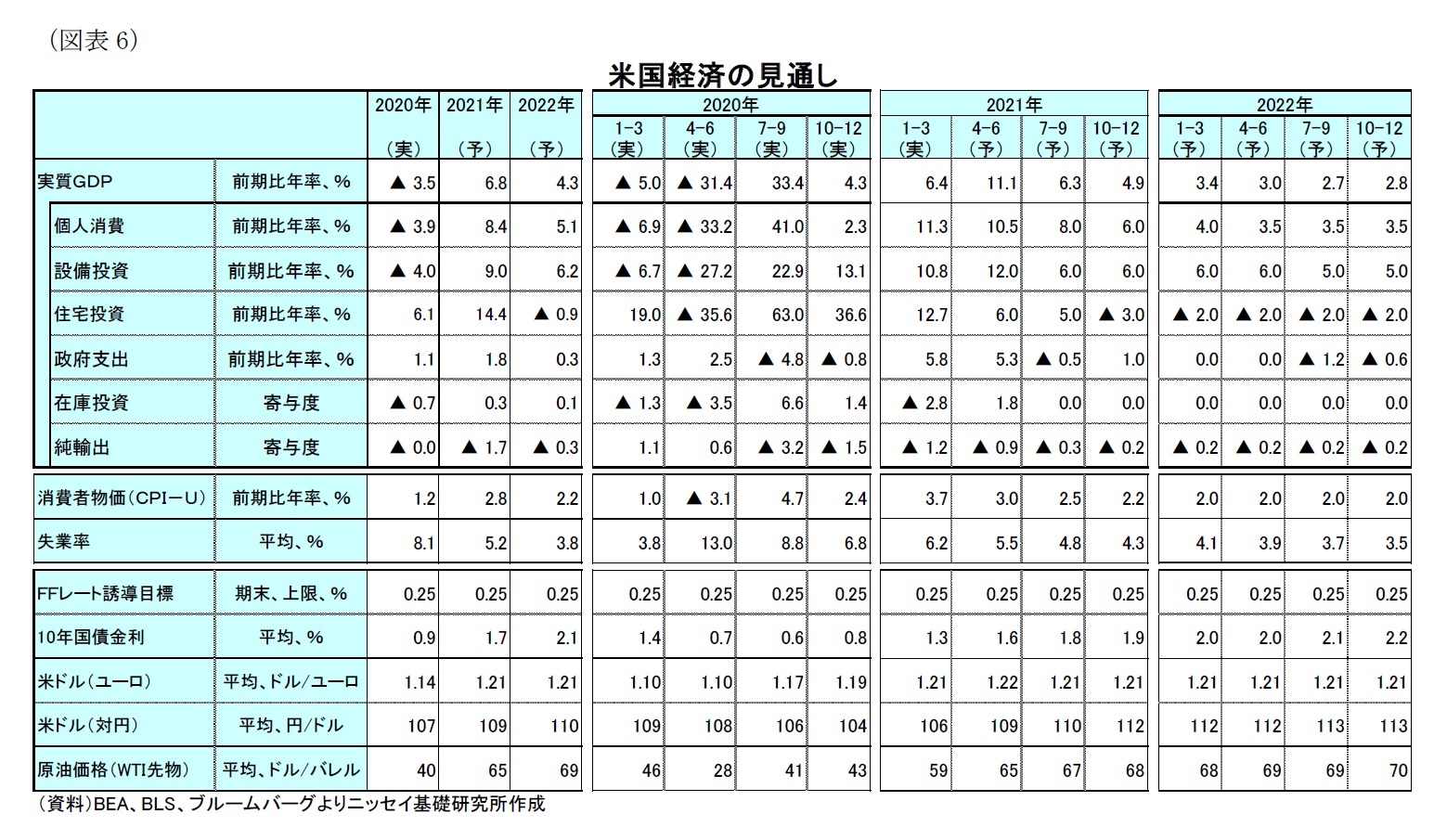

米国の1-3月期の実質GDP成長率(以下、成長率)は、改定値が前期比年率+6.4%(前期:+4.3%)と前期から上昇した(図表1、図表6)。

需要項目別では、在庫投資の成長率寄与度が▲2.8%ポイント(前期:+1.4%ポイント)、外需も▲1.2%ポイント(前期:▲1.5%ポイント)と成長率を押し下げた一方、経済対策に伴う支出の増加で政府支出が前期比年率+5.8%(前期:▲0.8%)とプラスに転じた。

また、民間設備投資が前期比年率+10.8%(前期:+13.1%)、住宅投資も+12.7%(前期:+36.6%)と前期に続き2桁の伸びを維持した。さらに、当期の成長率の上昇は個人消費が+11.3%(前期:+2.3%)と前期から大幅に伸びが加速したことが大きい。

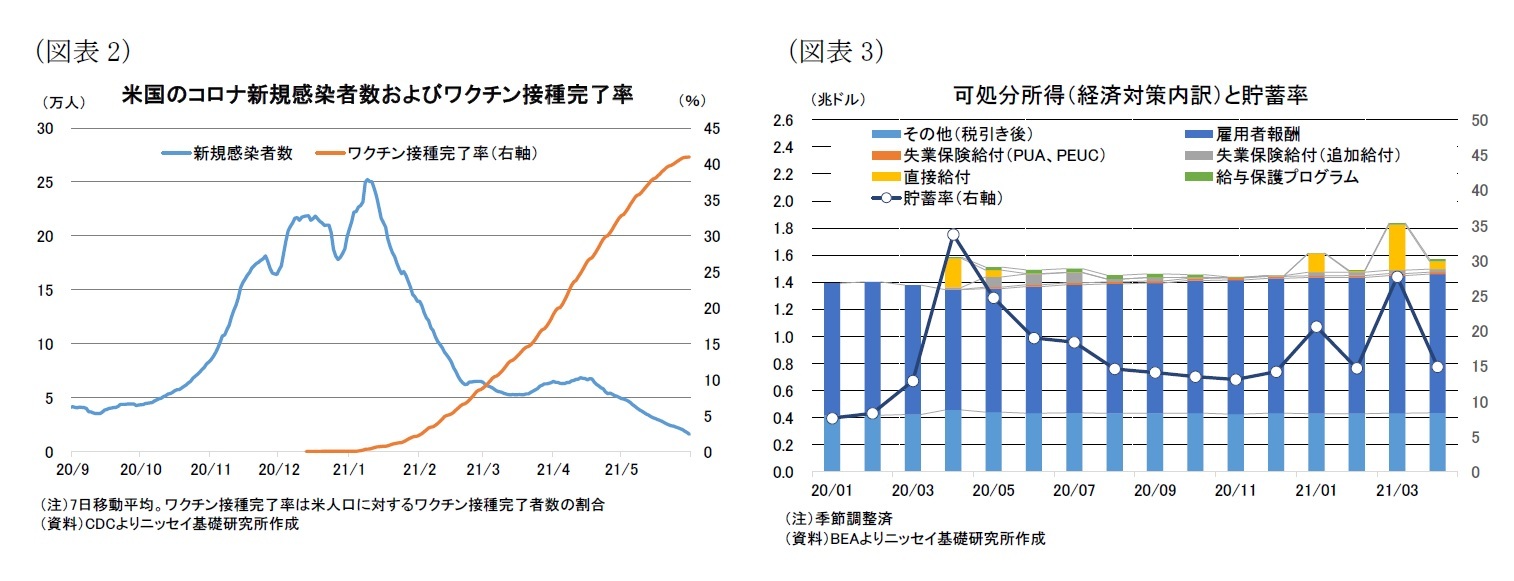

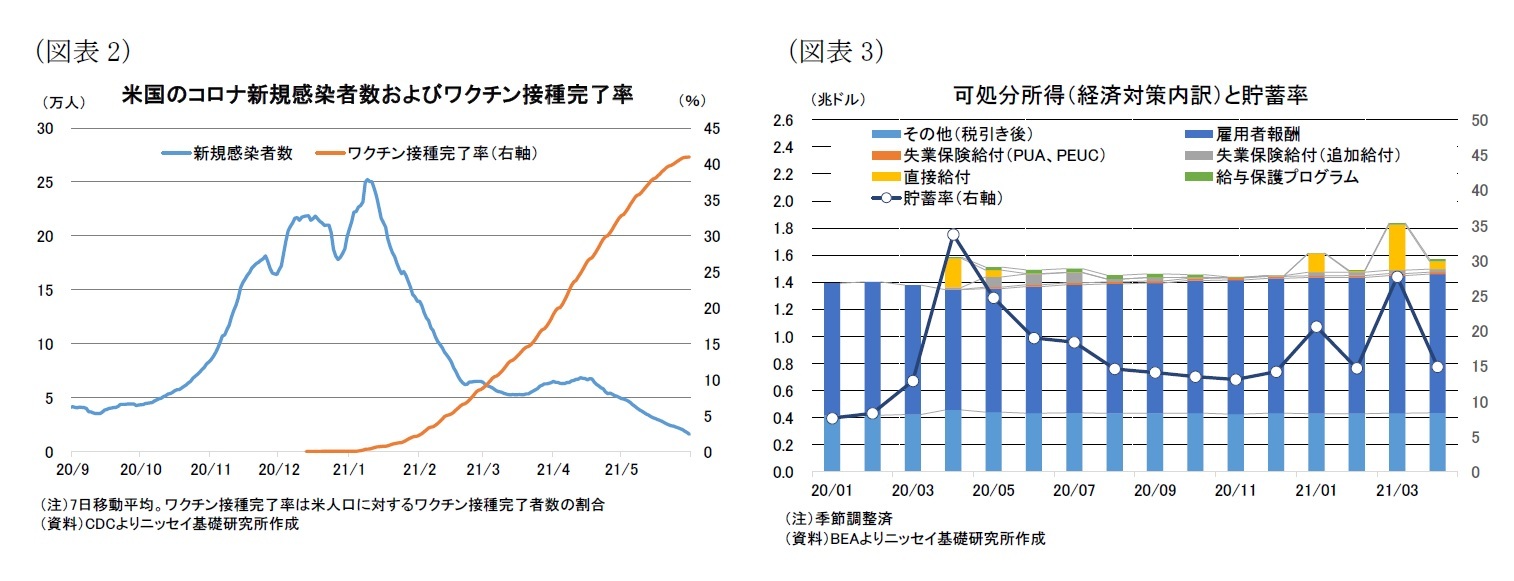

個人消費の回復は新型コロナの新規感染者数の減少に伴う経済正常化や、経済対策に伴う可処分所得の増加による。実際に、新型コロナの新規感染者数(7日移動平均)はワクチン接種の進捗もあって、21年初の25万人から3月末には6万人台前半へ急激に減少した(図表2)。この結果、経済活動制限の緩和が継続した。また、可処分所得は20年12月に成立した経済対策に盛り込まれた一人当たり最大600ドルの直接給付によって21年1月が前月比+11.5%増加したほか、21年3月に成立した経済対策に盛り込まれた1人当たり最大1,400ドルの直接給付で3月も+22.7%の大幅な増加となった(図表3)。

米国の1-3月期の実質GDP成長率(以下、成長率)は、改定値が前期比年率+6.4%(前期:+4.3%)と前期から上昇した(図表1、図表6)。

需要項目別では、在庫投資の成長率寄与度が▲2.8%ポイント(前期:+1.4%ポイント)、外需も▲1.2%ポイント(前期:▲1.5%ポイント)と成長率を押し下げた一方、経済対策に伴う支出の増加で政府支出が前期比年率+5.8%(前期:▲0.8%)とプラスに転じた。

また、民間設備投資が前期比年率+10.8%(前期:+13.1%)、住宅投資も+12.7%(前期:+36.6%)と前期に続き2桁の伸びを維持した。さらに、当期の成長率の上昇は個人消費が+11.3%(前期:+2.3%)と前期から大幅に伸びが加速したことが大きい。

個人消費の回復は新型コロナの新規感染者数の減少に伴う経済正常化や、経済対策に伴う可処分所得の増加による。実際に、新型コロナの新規感染者数(7日移動平均)はワクチン接種の進捗もあって、21年初の25万人から3月末には6万人台前半へ急激に減少した(図表2)。この結果、経済活動制限の緩和が継続した。また、可処分所得は20年12月に成立した経済対策に盛り込まれた一人当たり最大600ドルの直接給付によって21年1月が前月比+11.5%増加したほか、21年3月に成立した経済対策に盛り込まれた1人当たり最大1,400ドルの直接給付で3月も+22.7%の大幅な増加となった(図表3)。

さらに、貯蓄率は21年4月が14.9%と新型コロナ流行前の7%台を大幅に上回っており、所得対比で消費余力を大幅に残している。米国では足元で全人口の4割超がワクチン接種を完了する中、新規感染者数は1万人台半ばまで低下しており、ソーシャルディスタンシングの解消など経済正常化の動きが継続している。このため、経済活動制限でこれまで消費が抑えられてきた対面型サービスを含めて、今後は貯蓄を取り崩して消費に回す動きが本格化しよう。

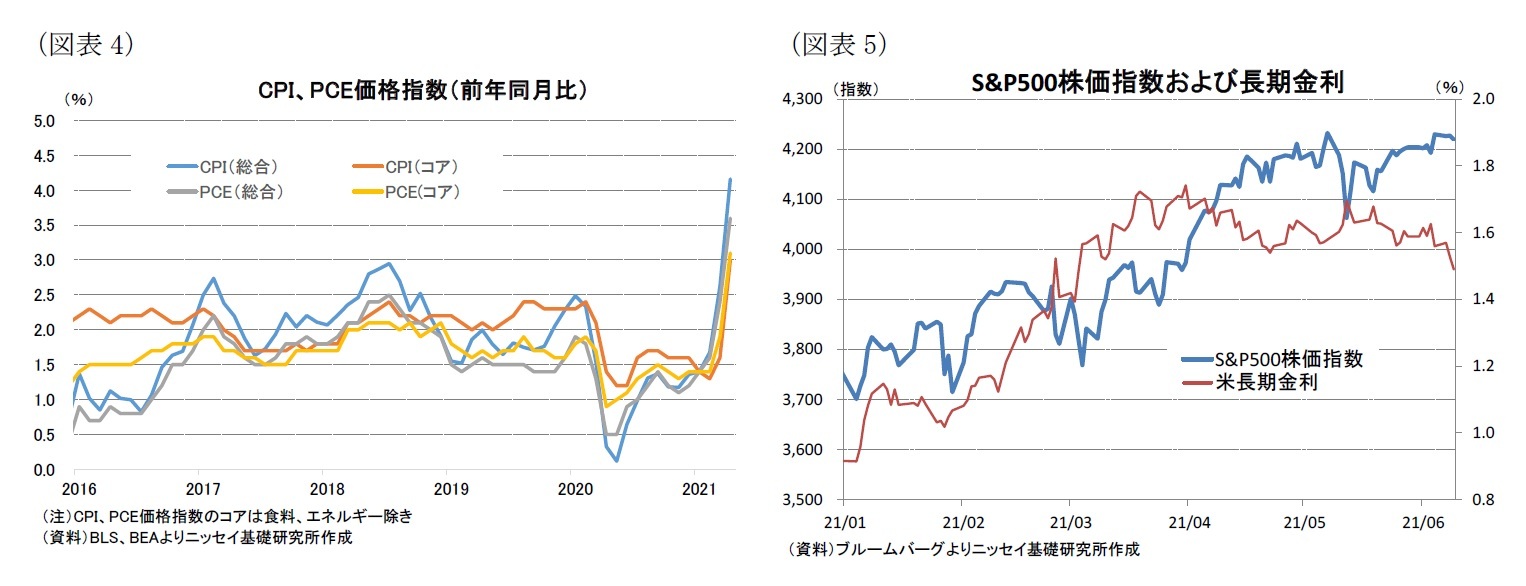

一方、景気回復が鮮明となる中で、米国のインフレリスクが注目されている。消費者物価の総合指数は21年4月が前年比+4.2%、FRBが物価指標としているPCE価格指数の総合指数も+3.6%と、いずれも08年9月以来の水準に上昇したほか、物価の基調を示す食料品とエネルギーを除いたコア指数も消費者物価が+3.0%と96年1月以来、PCE価格指数が+3.1%と92年7月以来の水準となるなど、足元のインフレ指標には顕著な上昇がみられる(図表4)。これらのインフレ指標は、新型コロナの影響で大幅に低下した前年の反動(ベース効果)で上昇が見込まれていたものの、足元の上昇幅は大方の予想を上回っている。

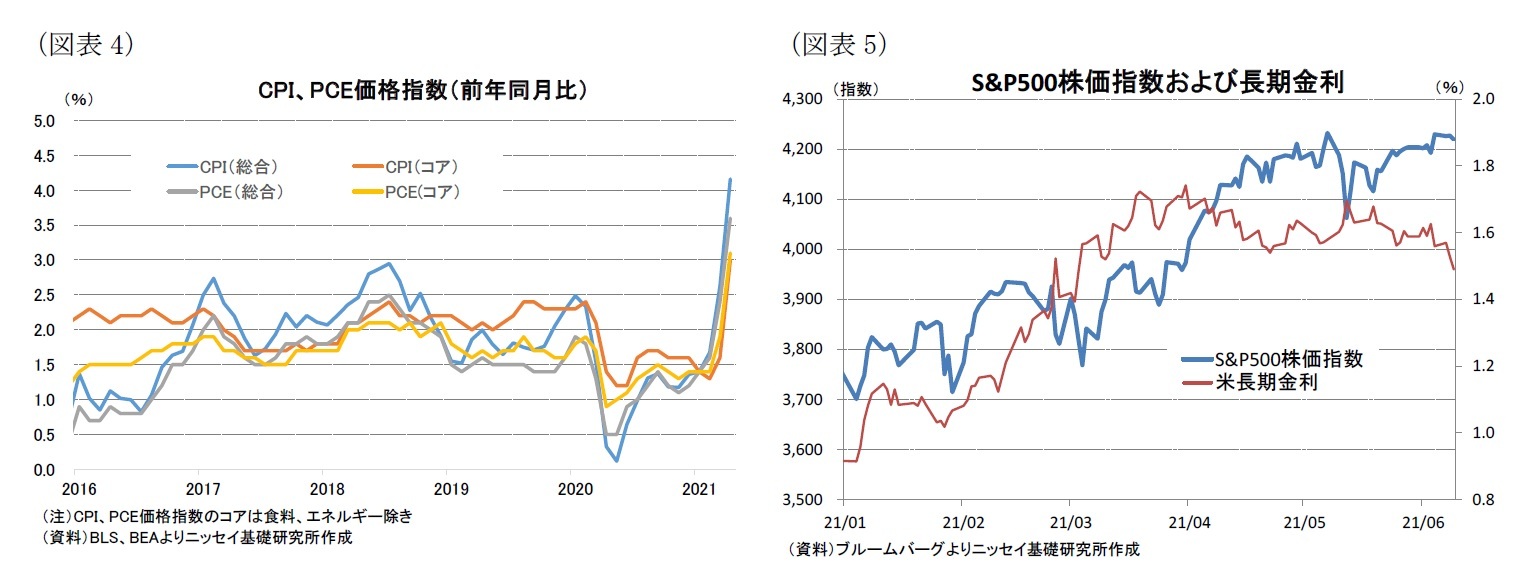

金融市場の反応をみると、米長期金利はインフレリスクが意識され、年初の0.9%から3月下旬には一時1.7%台半ばまで上昇していたものの、その後はインフレ率が高進しているにも関わらず、長期金利の頭は重くなっており、足元では概ね1.5~1.6%近辺で小動きとなっている(図表5)。このため、債券市場では足元のインフレ高進が長期化するとの見方は強まっていないとみられる。

また、株式市場もインフレリスクが意識される場面ではFRBが早期に金融引き締めに政策に転換し、これまで株価を押し上げてきた流動性相場が終了するとの懸念から軟調になる局面もみられたが、足元で長期金利が安定していることもあって株式市場は最高値圏で推移しており、インフレリスクに対する懸念は顕在化していない。

一方、景気回復が鮮明となる中で、米国のインフレリスクが注目されている。消費者物価の総合指数は21年4月が前年比+4.2%、FRBが物価指標としているPCE価格指数の総合指数も+3.6%と、いずれも08年9月以来の水準に上昇したほか、物価の基調を示す食料品とエネルギーを除いたコア指数も消費者物価が+3.0%と96年1月以来、PCE価格指数が+3.1%と92年7月以来の水準となるなど、足元のインフレ指標には顕著な上昇がみられる(図表4)。これらのインフレ指標は、新型コロナの影響で大幅に低下した前年の反動(ベース効果)で上昇が見込まれていたものの、足元の上昇幅は大方の予想を上回っている。

金融市場の反応をみると、米長期金利はインフレリスクが意識され、年初の0.9%から3月下旬には一時1.7%台半ばまで上昇していたものの、その後はインフレ率が高進しているにも関わらず、長期金利の頭は重くなっており、足元では概ね1.5~1.6%近辺で小動きとなっている(図表5)。このため、債券市場では足元のインフレ高進が長期化するとの見方は強まっていないとみられる。

また、株式市場もインフレリスクが意識される場面ではFRBが早期に金融引き締めに政策に転換し、これまで株価を押し上げてきた流動性相場が終了するとの懸念から軟調になる局面もみられたが、足元で長期金利が安定していることもあって株式市場は最高値圏で推移しており、インフレリスクに対する懸念は顕在化していない。

(経済見通し)成長率は21年が前年比+6.8%、21年は+4.3%を予想

米国経済見通しは、変異株の感染が拡大する中で引き続き新型コロナの感染動向に大きく左右される。今回の経済見通し策定に当たって、新型コロナワクチン接種の進捗に伴い、新型コロナ感染者数の減少、重症化リスクの後退から年半ば以降はソーシャルディスタンシングが解消されるなど経済正常化の動きが継続することを前提にした。

これらの前提の下、経済正常化の動きが継続する中で、これまでの経済対策で積み上がった貯蓄を取り崩して消費に回す動きが本格化することで、個人消費主導で21年の実質GDP成長率は前年比+6.8%と20年の▲3.5%からプラスに転じ、84年(同+7.2%)以来37年ぶりの高成長になると予想する。この結果、実質GDPは21年4-6月期には新型コロナ流行前(19年10-12月期)の水準に回復しよう。また、22年も労働市場の回復が持続する中で個人消費の好調は続き、成長率は前年比+4.3%と堅調な伸びとなろう。

物価は原油価格などの商品価格の上昇に加え、ベース効果や、経済正常化に伴うペントアップディマンドなどから当面はインフレが高進した状況が続こう。もっとも、ベース効果やペントアップディマンドなどは一時的な要因であるため、来年にかけてインフレ高進は持続しないと予想する。当研究所は消費者物価の総合指数は21年に前年比+2.8%と20年の+1.2%から大幅に上昇した後、22年は+2.2%に低下を見込む。

金融政策は足元のインフレ高進が一時的に留まることから、今年や来年の政策金利の引き上げは見込まない。当研究所は量的緩和の買い入れペースの縮小が22年前半に開始された後、政策金利の引き上げは24年前半に開始されると予想する。

長期金利は景気回復やインフレ率の上昇を背景に上昇基調は持続しよう。当研究所は長期金利が21年末に1.9%、22年末に2.2%に上昇すると予想する。一方、長期金利の上昇が急激で金融市場や実体経済への影響が懸念される場合には、FRBが長期金利の上昇を抑制するための対策を実施しよう。

米国経済見通しは、変異株の感染が拡大する中で引き続き新型コロナの感染動向に大きく左右される。今回の経済見通し策定に当たって、新型コロナワクチン接種の進捗に伴い、新型コロナ感染者数の減少、重症化リスクの後退から年半ば以降はソーシャルディスタンシングが解消されるなど経済正常化の動きが継続することを前提にした。

これらの前提の下、経済正常化の動きが継続する中で、これまでの経済対策で積み上がった貯蓄を取り崩して消費に回す動きが本格化することで、個人消費主導で21年の実質GDP成長率は前年比+6.8%と20年の▲3.5%からプラスに転じ、84年(同+7.2%)以来37年ぶりの高成長になると予想する。この結果、実質GDPは21年4-6月期には新型コロナ流行前(19年10-12月期)の水準に回復しよう。また、22年も労働市場の回復が持続する中で個人消費の好調は続き、成長率は前年比+4.3%と堅調な伸びとなろう。

物価は原油価格などの商品価格の上昇に加え、ベース効果や、経済正常化に伴うペントアップディマンドなどから当面はインフレが高進した状況が続こう。もっとも、ベース効果やペントアップディマンドなどは一時的な要因であるため、来年にかけてインフレ高進は持続しないと予想する。当研究所は消費者物価の総合指数は21年に前年比+2.8%と20年の+1.2%から大幅に上昇した後、22年は+2.2%に低下を見込む。

金融政策は足元のインフレ高進が一時的に留まることから、今年や来年の政策金利の引き上げは見込まない。当研究所は量的緩和の買い入れペースの縮小が22年前半に開始された後、政策金利の引き上げは24年前半に開始されると予想する。

長期金利は景気回復やインフレ率の上昇を背景に上昇基調は持続しよう。当研究所は長期金利が21年末に1.9%、22年末に2.2%に上昇すると予想する。一方、長期金利の上昇が急激で金融市場や実体経済への影響が懸念される場合には、FRBが長期金利の上昇を抑制するための対策を実施しよう。

上記見通しに対するリスクは、新型コロナとインフレ高進、米国内政治が挙げられる。足元ではワクチン接種が進捗しているものの、変異株に対する有効性が否定されることや、新型コロナの強毒化などにより、重傷者数の増加が続けば、ソーシャルディスタンシングの動きが長期化するため、経済正常化の動きは先送りとなろう。

また、景気過熱に伴いインフレ率が持続的で加速的なインフレ高進となる場合にはFRBによる金融政策の正常化の動きが早まり、早期に政策金利が引き上げられることでインフレは抑制されるものの、経済には下振れ要因となろう。

一方、国内政治ではバイデンが実現を目指す成長戦略の「米国雇用計画」、「米国家族計」が実現する場合には経済の上振れ要因となろう。もっとも、これらの政策を実現するのに十分な財源が確保できない場合には長期金利には上昇圧力がかかり、中長期的には経済の下振れ要因となろう。

また、景気過熱に伴いインフレ率が持続的で加速的なインフレ高進となる場合にはFRBによる金融政策の正常化の動きが早まり、早期に政策金利が引き上げられることでインフレは抑制されるものの、経済には下振れ要因となろう。

一方、国内政治ではバイデンが実現を目指す成長戦略の「米国雇用計画」、「米国家族計」が実現する場合には経済の上振れ要因となろう。もっとも、これらの政策を実現するのに十分な財源が確保できない場合には長期金利には上昇圧力がかかり、中長期的には経済の下振れ要因となろう。

2.実体経済の動向

(労働市場、個人消費)労働市場の回復は加速へ、個人消費は堅調推移

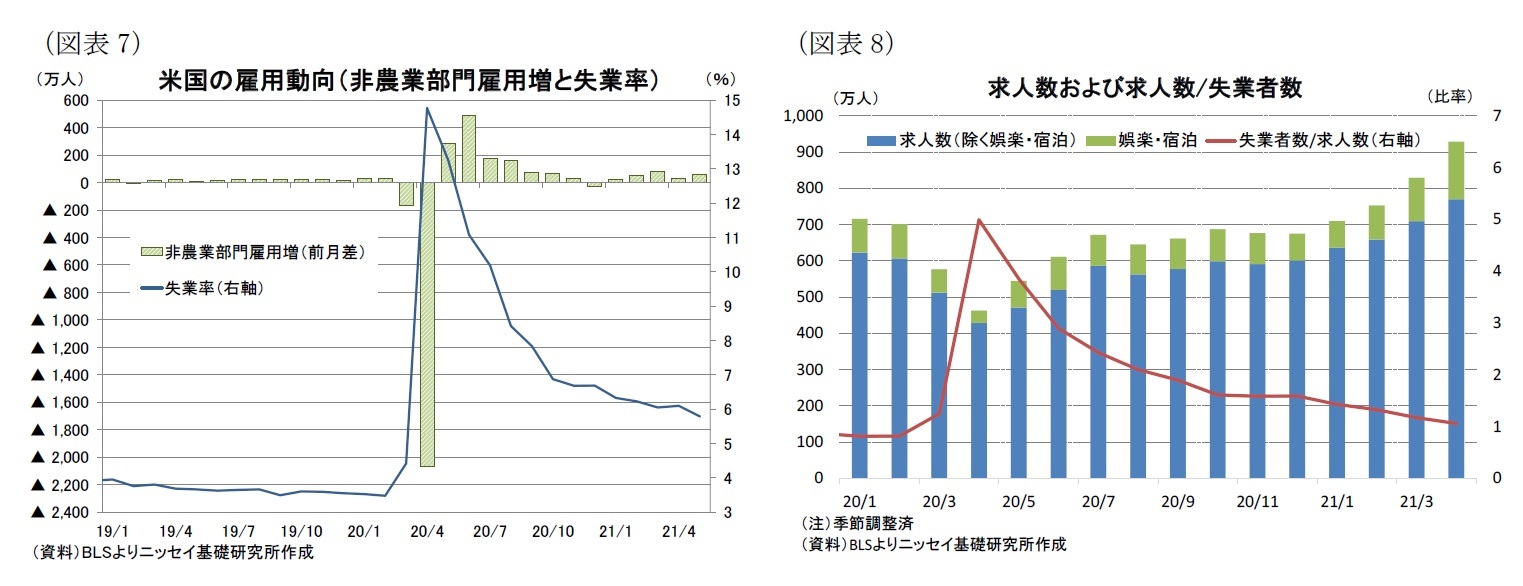

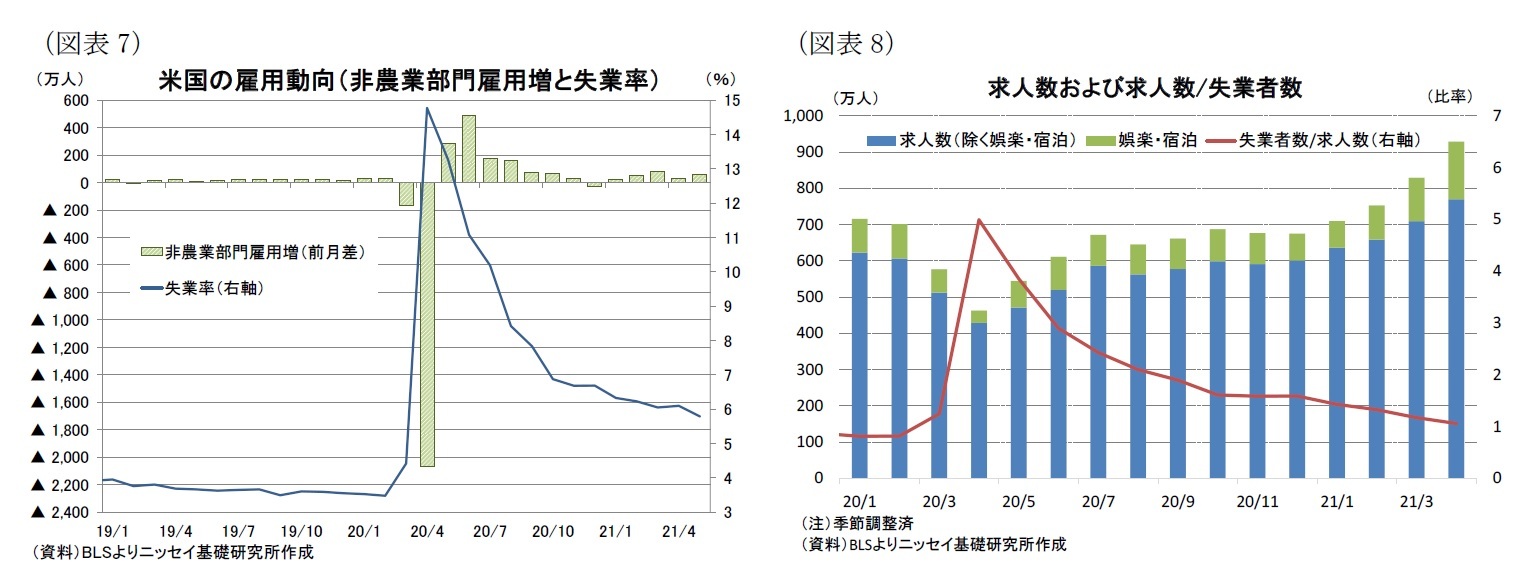

雇用者数は20年3月から4月にかけて大幅に減少した後、5月以降は増加基調が持続している(図表7)。もっとも、4月までの2ヵ月間で雇用者数が▲2,236万人減少したのに対して、5月までの13ヵ月間の雇用増加数の累計は+1,473万人に留まり、依然として▲763万人が雇用喪失された状況となっている。また、5月の雇用増加ペースが続く場合に雇用者数が新型コロナ流行前(20年2月)の水準に戻すのに14ヵ月の期間を要するなど回復ペースは非常に緩慢である。

失業率も5月は5.8%と20年4月の14.8%からは大幅に低下しているものの、依然として新型コロナ流行前(20年2月)の3.5%を大幅に上回っており、回復は道半ばとなっている。

求人数は21年4月が928.6万人(前月:828.8万人)と2000年12月の統計開始以来最高となった前月からさらに+99.8万人増加した(図表8)。とくに新型コロナの影響を最も受けた娯楽・宿泊業が前月から+39.1万人と顕著な回復を示した。高水準の求人数にみられるように労働需要は非常に強いものの、雇用者数の回復が緩慢な要因としては、新型コロナの罹患リスクや通常より手厚くなっている失業保険給付が雇用回復を妨げている可能性が考えられる。失業保険給付は9月6日までの暫定措置として通常の失業保険給付に週300ドルが上乗せされており、失業者が復職する意欲を減退させることで雇用回復が遅れていることを指摘する声もでている。これらの指摘を踏まえてアイオワ州などでは9月の期限を待たずに失業保険の追加給付などを打ち切る州も出ており、労働供給への影響が注目される。

雇用者数は20年3月から4月にかけて大幅に減少した後、5月以降は増加基調が持続している(図表7)。もっとも、4月までの2ヵ月間で雇用者数が▲2,236万人減少したのに対して、5月までの13ヵ月間の雇用増加数の累計は+1,473万人に留まり、依然として▲763万人が雇用喪失された状況となっている。また、5月の雇用増加ペースが続く場合に雇用者数が新型コロナ流行前(20年2月)の水準に戻すのに14ヵ月の期間を要するなど回復ペースは非常に緩慢である。

失業率も5月は5.8%と20年4月の14.8%からは大幅に低下しているものの、依然として新型コロナ流行前(20年2月)の3.5%を大幅に上回っており、回復は道半ばとなっている。

求人数は21年4月が928.6万人(前月:828.8万人)と2000年12月の統計開始以来最高となった前月からさらに+99.8万人増加した(図表8)。とくに新型コロナの影響を最も受けた娯楽・宿泊業が前月から+39.1万人と顕著な回復を示した。高水準の求人数にみられるように労働需要は非常に強いものの、雇用者数の回復が緩慢な要因としては、新型コロナの罹患リスクや通常より手厚くなっている失業保険給付が雇用回復を妨げている可能性が考えられる。失業保険給付は9月6日までの暫定措置として通常の失業保険給付に週300ドルが上乗せされており、失業者が復職する意欲を減退させることで雇用回復が遅れていることを指摘する声もでている。これらの指摘を踏まえてアイオワ州などでは9月の期限を待たずに失業保険の追加給付などを打ち切る州も出ており、労働供給への影響が注目される。

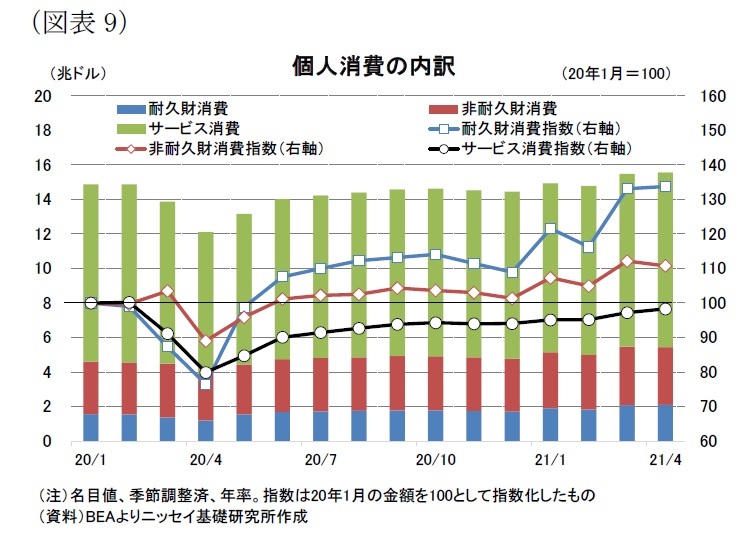

一方、個人消費は金額ベースでは21年1月に新型コロナ流行前の20年1月を上回ったものの、20年1月の水準を100とした場合の内訳をみると21年4月に耐久財消費が134、非耐久財消費が111と100を上回っているのに対して、サービス消費は98と回復が遅れている(図表9)。これは、新型コロナの感染対策として経済活動が制限された結果、対面型サービス消費が抑制された影響が大きいとみられる。新型コロナワクチン接種の進捗に伴い、年半ば以降、ソーシャルディスタンシングの解消などの経済正常化によって、新型コロナで大幅に落ち込んだ外食・宿泊、旅行などの対面型サービスの回復は本格化しよう。

一方、個人消費は金額ベースでは21年1月に新型コロナ流行前の20年1月を上回ったものの、20年1月の水準を100とした場合の内訳をみると21年4月に耐久財消費が134、非耐久財消費が111と100を上回っているのに対して、サービス消費は98と回復が遅れている(図表9)。これは、新型コロナの感染対策として経済活動が制限された結果、対面型サービス消費が抑制された影響が大きいとみられる。新型コロナワクチン接種の進捗に伴い、年半ば以降、ソーシャルディスタンシングの解消などの経済正常化によって、新型コロナで大幅に落ち込んだ外食・宿泊、旅行などの対面型サービスの回復は本格化しよう。また、労働市場の回復基調が持続することに加え、前述のように積み上がった貯蓄を取り崩して消費に回す動きが本格化するとみられることから、21年を通じて個人消費は全般的に堅調に推移しよう。

(設備投資)当面堅調を維持

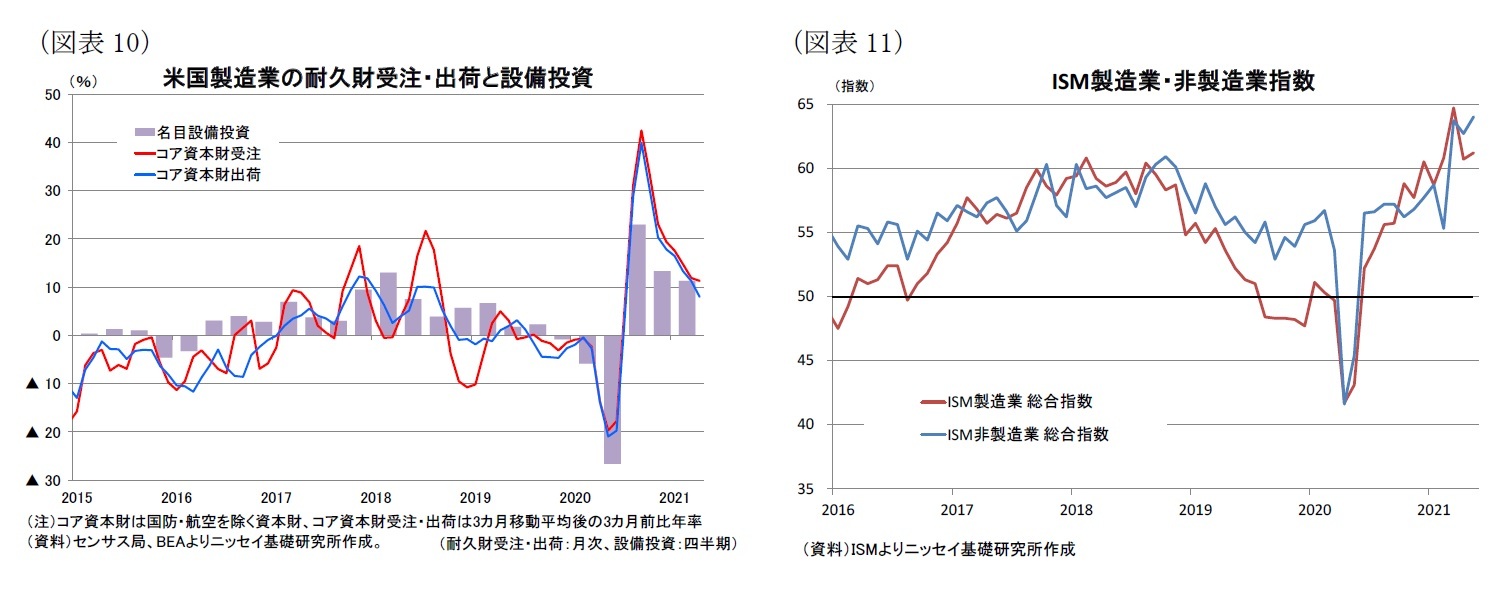

GDPにおける設備投資は21年1-3月期も2桁のプラス成長を維持したが、設備投資の先行指標であるコア資本財受注(3ヵ月移動平均、3ヵ月前比)は21年4月が+11.3%と2桁の伸びを維持しており、設備投資は4月に入っても好調を維持しているとみられる(図表10)。

設備投資の好調を裏付けるように企業の景況感は非常に堅調である。ISM製造業景況指数は21年3月に64.7と83年12月以来の水準に回復した後、5月は3月から低下したものの、61.2と04年5月以来の水準を維持している(図表11)。また、ISM非製造業指数も21年5月は64.0と97年の統計開始以来最高水準となっており、回復が顕著である。

とくに、受注残高は製造業が93年の統計開始以来、非製造業も97年の統計開始以来最高と、これまで経験したことがないような好況となっている。

一方、製造業、非製造業ともに支払い価格指数の上昇も顕著となっている。製造業が5月に88.0と4月の89.6より小幅に低下したものの、依然として08年7月(90.4)以来の水準となっているほか、、非製造業も5月が80.6と05年9月(83.5)に次ぐ統計開始以来2番目の水準となっており、小売価格への転嫁に伴う、インフレへの影響が注目される。

GDPにおける設備投資は21年1-3月期も2桁のプラス成長を維持したが、設備投資の先行指標であるコア資本財受注(3ヵ月移動平均、3ヵ月前比)は21年4月が+11.3%と2桁の伸びを維持しており、設備投資は4月に入っても好調を維持しているとみられる(図表10)。

設備投資の好調を裏付けるように企業の景況感は非常に堅調である。ISM製造業景況指数は21年3月に64.7と83年12月以来の水準に回復した後、5月は3月から低下したものの、61.2と04年5月以来の水準を維持している(図表11)。また、ISM非製造業指数も21年5月は64.0と97年の統計開始以来最高水準となっており、回復が顕著である。

とくに、受注残高は製造業が93年の統計開始以来、非製造業も97年の統計開始以来最高と、これまで経験したことがないような好況となっている。

一方、製造業、非製造業ともに支払い価格指数の上昇も顕著となっている。製造業が5月に88.0と4月の89.6より小幅に低下したものの、依然として08年7月(90.4)以来の水準となっているほか、、非製造業も5月が80.6と05年9月(83.5)に次ぐ統計開始以来2番目の水準となっており、小売価格への転嫁に伴う、インフレへの影響が注目される。

(2021年06月10日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1824

経歴

- 【職歴】

1991年 日本生命保険相互会社入社

1999年 NLI International Inc.(米国)

2004年 ニッセイアセットマネジメント株式会社

2008年 公益財団法人 国際金融情報センター

2014年10月より現職

【加入団体等】

・日本証券アナリスト協会 検定会員

窪谷 浩のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/07/04 | 米雇用統計(25年6月)-非農業部門雇用者数が市場予想を上回ったほか、失業率が上昇予想に反して低下 | 窪谷 浩 | 経済・金融フラッシュ |

| 2025/06/30 | 米個人所得・消費支出(25年5月)-個人所得と個人消費ともに前月比で減少、市場予想も下回る | 窪谷 浩 | 経済・金融フラッシュ |

| 2025/06/27 | 米減税の実現で無保険者急増の可能性-減税・歳出法案(OBBBA)成立で無保険者が今後10年で1,090万人増加する見込み | 窪谷 浩 | 研究員の眼 |

| 2025/06/19 | 米FOMC(25年6月)-市場予想通り、政策金利を4会合連続で据え置き。25年の政策金利見通しを維持 | 窪谷 浩 | 経済・金融フラッシュ |

新着記事

-

2025年07月15日

インド消費者物価(25年7月)~6月のCPI上昇率は+2.1%、食品価格の下落で6年ぶりの低水準に -

2025年07月15日

民間医療保険の健全性強化を図るインドネシア-医療保険規制は医療制度の課題を示す- -

2025年07月15日

「SDGs疲れ」の空気から考える、本当のサステナビリティ-「検索データ」から見る、日・米・欧のSDGsギャップ -

2025年07月15日

今週のレポート・コラムまとめ【7/8-7/14発行分】 -

2025年07月14日

ニッセイ基礎研所報 2025(Vol.69)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【米国経済の見通し-21年は経済の正常化、経済対策の効果で高成長も、注目されるインフレリスク】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米国経済の見通し-21年は経済の正常化、経済対策の効果で高成長も、注目されるインフレリスクのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.