- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- “時代遅れ”の発生率-保険料払込免除制度の発生率を存置し続けたら、どうなったか

“時代遅れ”の発生率-保険料払込免除制度の発生率を存置し続けたら、どうなったか

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員 篠原 拓也

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1――はじめに

アメリカでは、この制度について実態調査が行われており、2018年に調査報告書が公表された。保険料払込免除の要件とされている就業不能状態の発生率や、免除制度自体に関するものが主な内容となっている。それによると、その発生率は、なんと約70年間も存置されたままだという。報告書をもとに、この制度の様子をみるとともに、発生率存置の問題についても、考えていくこととしたい。

2――保険料払込免除制度の調査

1 “Survey of Waiver of Premium/Monthly Deduction Rider Assumptions and Experience”(SOA, March 2018)

一般に、保険料払込免除特約は、任意給付もしくは自動付加の形で、個人保険に一体化された給付として提供される。同特約は、被保険者が就業不能状態に該当した場合、将来の保険料の払い込みを免除したり、過去に払い込んだ保険料や保険費用の平均額等の所定金額を契約者の口座に振り込んだりする特約だ。

現在、この特約はかなり一般に普及している。ただ、この特約の責任準備金を評価する際に用いられる発生率としては、約70年前に作成された「1952年SOA保険料払込免除就業不能表」(以下、「1952年表」)が、いまだに用いられていることが多いようであった。そこで、SOAの商品開発部会は、保険料払込免除特約について調査を行い、その結果をまとめた。

調査は、大きく2つのフェーズに分かれている。(次章以下で、詳細内容をみていく。)

フェーズ1は、保険料払込免除特約の実務や、使用されている計算基礎に関する調査で、2018年3月に完了した。

フェーズ2は、経験率を含む就業不能発生率の調査。この調査には、もし1952年表の発生率と経験率の間に大きな乖離があれば、新たな標準発生率の設定を求めていく、との狙いがあるとみられる。

3――実務や計算基礎に関する調査の結果

1|就業不能払込免除給付は、調査対象契約の37%に含まれていた

調査票は、アメリカで保険事業を展開する約50の保険会社に送付された。そのうち、14社が、生命保険の保険料払込免除給付の実務の調査に回答した。調査は、2016年に販売された契約について、2017年の後半に実施された。

調査対象は、ユニバーサル保険、終身保険、定期保険に付加された保険料払込免除特約。特約の商品性、実務での保険料払込免除の処理手続き、特約の価格設定と責任準備金積立方法などについて、質問された。併せて、フェーズ2の経験率最新化に対する要望についても聞かれた。

調査に参加した会社は、あわせて110万件の保険契約(約25億ドル(2016年)の年間保険料)を販売2。就業不能払込免除給付は、そのうちの37%に含まれていた。保険種類別には、ユニバーサル保険の26%、終身保険の50%、定期保険の33%に、保険料払込免除特約が付加されて販売されていた。

2 LIMRAの個人保険見積もりによれば、2016年販売の個人保険の総額は、年間保険料ベースで、137億ドル。そのため、この調査は、保険料ベースで、アメリカの個人保険全体の約18%を表している。

調査で確認した保険料払込免除特約の内容は、回答者の間でほぼ同じであった。すなわち、就業不能状態を、「被保険者が一定期間、仕事に就いておらず、以後どんな仕事にも就けない状態」と定め、この状態に該当した場合に、保険料の払い込みを免除するというものであった。

給付期間は、終身のものが多かった。一部の給付は、退職時までとされていた。なかには就業不能状態に該当した年齢によって、給付期間が異なる仕組みの特約もあった。除外期間(給付を受けるために、被保険者が就業不能状態のままでいることが要件とされる期間)は、主として6ヵ月間であり、それよりも短い期間の保険契約もあった。また、定期保険の多くは、被保険者が就業不能状態に該当した場合、終身保険に転換する仕組みとなっていた3。

3 終身保険への転換は、自動的になされるものや、契約者が選択してなされるものがあった。

調査では、回答者に、最後に保険料払込免除特約の料率改定をしたのはいつか、と質問している。回答の多くは、「10年以上前」であった。これまで、主たる生命保険の料率が改定されたときにも、この特約の料率は存置されることが多かった様子がうかがえる。

4|払込免除給付の責任準備金計算には、主として、1952年表が用いられている

また、調査では、アメリカの法定会計およびGAAP会計上の責任準備金積立状況についても質問した。回答した保険会社の多くが、保険料払込免除給付の責任準備金積計算として、予定給付額の現価から保険料払込免除特約の純保険料の現価を差し引いた金額としている。ここで、予定給付額は、将来の保険料支払額を指す。

責任準備金の計算において、就業不能状態の発生率は、主に1952年表の発生率が用いられてきた。また契約の消滅率4には、1952年表の消滅率を用いるケースが多かった5。

なお、責任準備金の計算に、消滅率が改善する想定を組み込んでいる、との回答はなかった。なかには、キャッシュフローテストにこの特約を含めることで、責任準備金の十分性を確認しているとした保険会社があった。一方、健常者と就業不能状態の契約の責任準備金は、重要性の基準に満たない水準であるとして、キャッシュフローテストの分析には含めていないとする保険会社もあった。

4 被保険者の死亡、解約、給付期間満了(退職時など)による契約の消滅が含まれる。

5 就業不能状態の発生率について、法定会計には12社中8社、GAAP会計には9社中5社が1952年表を使用と回答している。また、消滅率について、法定会計には13社中10社、GAAP会計には10社中7社が同表を使用と回答している。

4――就業不能発生率表の比較

1|現在用いられている1952年表には、性別による違いが設けられていない

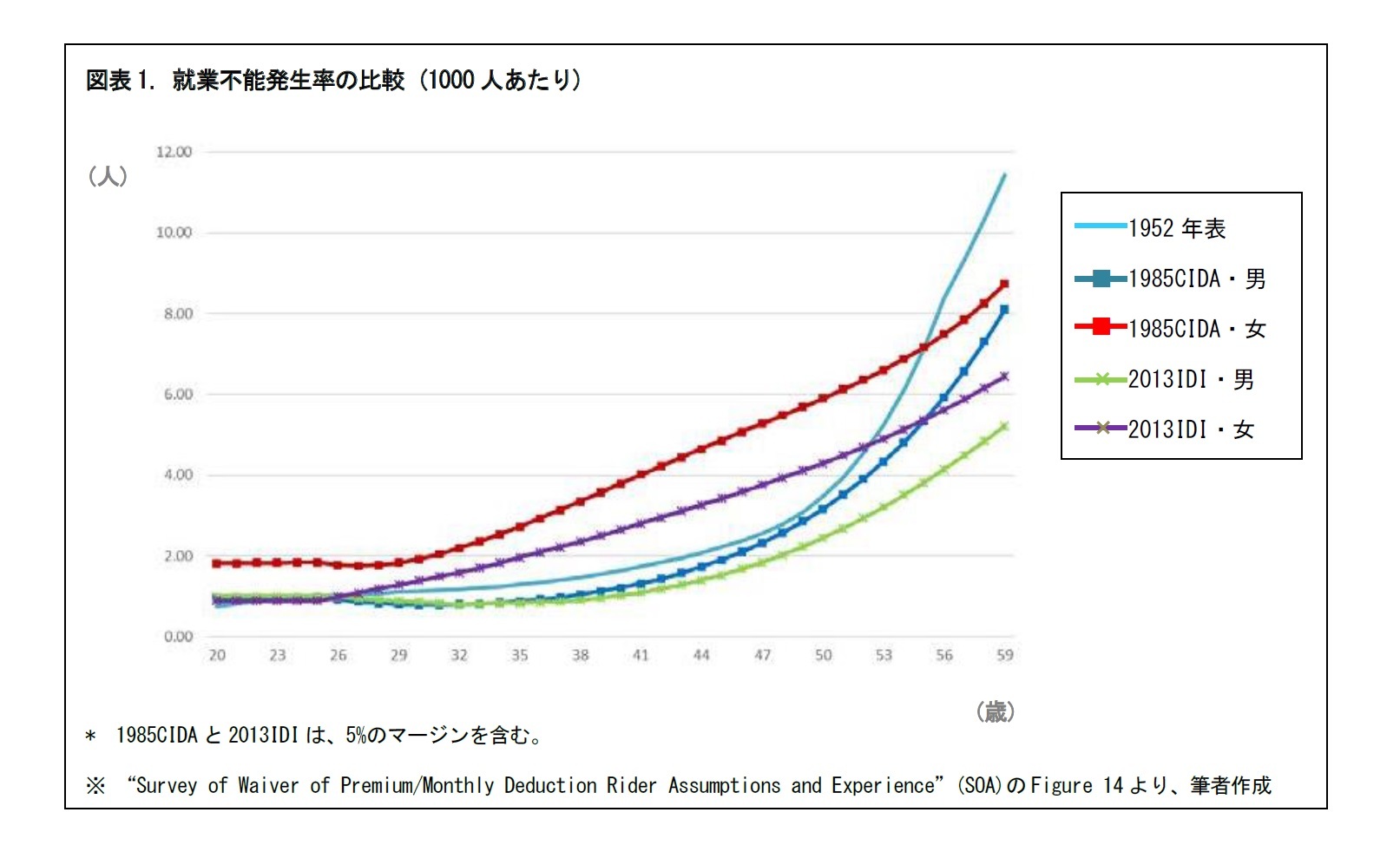

フェーズ1では、1952年表の発生率を、就業不能保障保険に用いられている基礎率と比較している。1952年表の発生率は、1935~39年の経験データに基づいている。また、消滅率は、1930~50年の経験データに基づいている。そのため、1952年表を用いることは、価格設定や責任準備金積立に“時代遅れ”の要素が入り込むかたちとなる。たとえば、1952年表には、性別の違いすらない6。

6 現在、性別は、就業不能の発生率や消滅率において、差異の主要な要素であると考えられている。

保険料払込免除特約は、就業不能保障給付の一つの類型といえる。就業不能状態の経験率の推移を把握するためには、いくつかの就業不能給付に用いられている発生率を比較してみることが役に立つ。たとえば、個人就業不能保障保険、団体就業不能保障保険、団体定期保険の保険料払込免除、などだ。

以下の比較に用いられている表は、いずれも就業不能の経験率(発生率や消滅率)に基づいている7。

近年の就業不能保障表のまとめ:8

―1985年保険監督官個人就業不能表A(1985 CIDA表)は、1964 CDT表を最新化したもの。個人就業不能保障保険向けに設定されている。性別や職業ごとに分かれた表を提供している。

―2005年団体定期保険保険料払込免除責任準備金表(2005 GTLW表)は、1970年Krieger表以降の団体払込免除のために最新化されたもの。性別により異なる消滅率を含む、初めての団体定期保険の保険料払込免除表であった。

―2012年団体長期定期就業不能表(2012 GLTD表)は、1997~2006年の団体就業不能保障保険の経験データに基づいている。これは、1987年保険監督官式団体就業不能表を改定したもの。法定責任準備金額を計算する基準に消滅を用い、これに、性別、診察、月あたり給付額、就業不能状態の定義の違いを加えている。

―2013年個人就業不能表(2013 IDI表)は、1990~2007年の個人就業不能保障保険の経験データに基づいている。この表は、2020年以降、同保険に対する法定責任準備金基準となった。この表は、給付期間、市場タイプ、商品タイプ、診察、喫煙といった区分の違いを含んでいる。

7 ただし、ベースとなる商品がそれぞれ異なっている点には注意が必要である。保険の引受査定方法が異なっていたり、被保険者の保険加入理由が異なっていたりする。その違いが、経験率の違いを生み出す可能性がある。

8 CDTは、Commissioner’s Individual Disability Table 。CIDAは、Commissioner’s Individual Disability Table A 。GTLWは、Group Term Life Waiver Reserve Table。GLTDは、Group Long Term Disability 。IDIは、Individual Disability Incomeの略。また、Krieger表は、団体保険の経験率をもとにつくられた男女同一の経験表。

1952年表は、近年の表よりも、概して50歳以降の傾斜が急となっている。最近の研究によると、就業不能発生率は、フラット化してきている。傾斜が急な発生率を用いると、平坦なものに比べて、健常者の責任準備金が高くなる。そのため、1952年表は、責任準備金としては過大となっている可能性がある。

また、1952年表の発生率は、そもそも59歳までしか設定されていない。近年、60歳以降に退職するまで保障する保険が一般に販売されていることを踏まえると、この点も“時代遅れ”といえる。

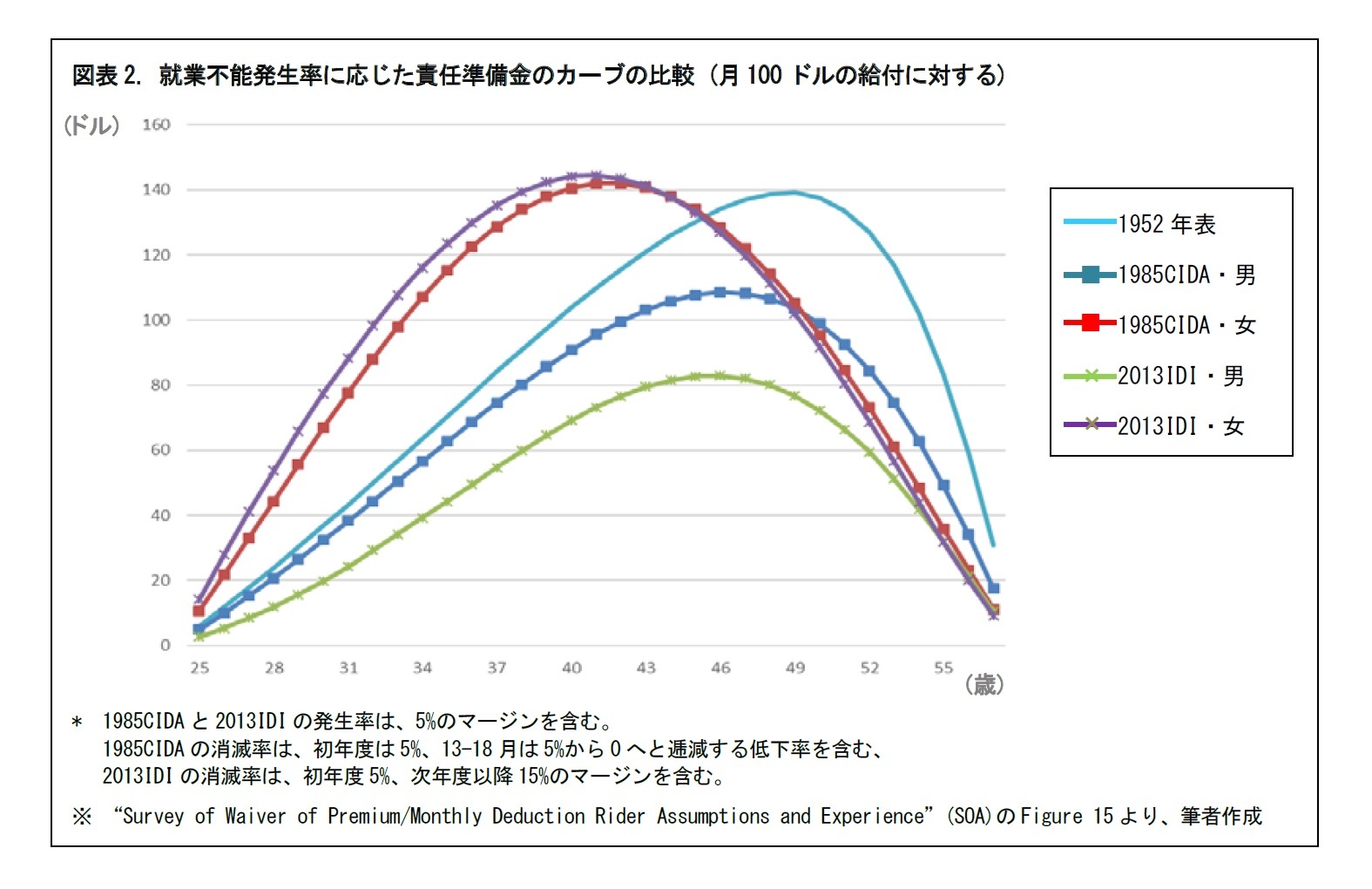

発生率と消滅率を用いることで、保険料払込免除特約に対する責任準備金を計算し、その比較をすることが可能となる。

59歳で保険料の払い込みが満了する契約例で責任準備金を計算すると、46歳までは、1952年表の責任準備金は、1985 CIDA表と、2013 IDI表の男性と女性の責任準備金の間にくる。47歳以降は、1952年表で計算された健常者の責任準備金は、2つの表の責任準備金よりも高くなっている。

また、責任準備金の男女間の差は、1985 CIDA表よりも2013 IDI表のほうが大きくなっている。このことから、性別ごとの率を用いることの必要性が、より高まってきている様子がうかがえる。

5――おわりに (私見)

ただ、現在責任準備金の計算に用いられている発生率や消滅率が作られたのは、約70年も前のことで、さすがに当時と現在では、就業不能状態の発生や消滅の状況に大きな違いが生じているものと思われる。

特に、「性別による違いがない」「発生率が59歳までしかない」、といった点には、“時代遅れ”の感が否めない。長期間改定されないと発生率は陳腐化する、ということの1つの事例と考えられる。

日本では、保険料免除特約の給付事由として、所定の3大疾病、身体障がい状態、要介護状態等に該当した場合としていることが一般的とみられる。こうした特約の保険料や責任準備金の計算基礎についても、経験率の定期的なモニタリングを行い、必要に応じて改定していくことが求められるといえるだろう。

(2021年06月08日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員

篠原 拓也 (しのはら たくや)

研究・専門分野

保険商品・計理、共済計理人・コンサルティング業務

03-3512-1823

- 【職歴】

1992年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所へ

【加入団体等】

・日本アクチュアリー会 正会員

篠原 拓也のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/05/27 | 気候指数 2024年データへの更新-日本の気候の極端さは1971年以降の最高水準を大幅に更新 | 篠原 拓也 | 基礎研レポート |

| 2025/05/20 | 「次元の呪い」への対処-モデルの精度を上げるにはどうしたらよいか? | 篠原 拓也 | 研究員の眼 |

| 2025/05/13 | チェス盤を用いた伝心-愛情と計算力があれば心は通じる? | 篠原 拓也 | 研究員の眼 |

| 2025/05/09 | 国民負担率 24年度45.8%の見込み-高齢化を背景に、欧州諸国との差は徐々に縮小 | 篠原 拓也 | 基礎研マンスリー |

新着記事

-

2025年11月18日

2年連続でのプラス進展となった世界生保市場-ここ数年の不安定な状況から2年連続のプラス進展-低金利に伴う低成長を脱し、安定成長へ -

2025年11月18日

2025~2027年度経済見通し(25年11月) -

2025年11月18日

ロシアの物価状況(25年10月)-サービスインフレ鈍化で10月も低下が継続 -

2025年11月18日

パワーカップル世帯の動向(3)住まいと資産~首都圏6割、金融資産4,000万円以上が35% -

2025年11月18日

今週のレポート・コラムまとめ【11/11-11/17発行分】

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【“時代遅れ”の発生率-保険料払込免除制度の発生率を存置し続けたら、どうなったか】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

“時代遅れ”の発生率-保険料払込免除制度の発生率を存置し続けたら、どうなったかのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.