- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- リスク管理 >

- 株価リスクの低下は先行不透明感の払拭と同義か?

株価リスクの低下は先行不透明感の払拭と同義か?

金融研究部 主任研究員・年金総合リサーチセンター・ジェロントロジー推進室・サステナビリティ投資推進室兼任 高岡 和佳子

文字サイズ

- 小

- 中

- 大

事業リスクは、社会や経済環境の変化、また投資家の認識の変化によっても変化する。日々変化するリスクを表現する代表的なモデルにGARCH(1,1)モデルがあり、以下のように定式化される。

が時点tにおける事業リスクで、

が時点tにおける事業リスクで、 が時点tにおける企業価値の変化率2である。ωは事業リスクのスケールを決定づけ、αとβは直前の企業価値の変化率や事業リスクが次の事業リスクに影響を及ぼす程度を表現する。企業価値の変化率は株価変化率から導出し、その詳細は後述する。GARCH(1,1)モデルでは、事業リスクは直前時点での事業リスクが高いほど高く、また直前時点での企業価値の変化率の絶対値が大きいほど高くなる。また、経験則として価格変動率の絶対値は同じでも、ポジティブな情報により資産価格が上昇した場合に比べて、ネガティブな情報により資産価格が下落した場合の方が、その後のリスクは高くなる傾向が知られている。この傾向を反映すべくGARCH(1,1)モデルを拡張した以下のGJRモデルを採用し、事業リスクの変動パターンを表現する。

が時点tにおける企業価値の変化率2である。ωは事業リスクのスケールを決定づけ、αとβは直前の企業価値の変化率や事業リスクが次の事業リスクに影響を及ぼす程度を表現する。企業価値の変化率は株価変化率から導出し、その詳細は後述する。GARCH(1,1)モデルでは、事業リスクは直前時点での事業リスクが高いほど高く、また直前時点での企業価値の変化率の絶対値が大きいほど高くなる。また、経験則として価格変動率の絶対値は同じでも、ポジティブな情報により資産価格が上昇した場合に比べて、ネガティブな情報により資産価格が下落した場合の方が、その後のリスクは高くなる傾向が知られている。この傾向を反映すべくGARCH(1,1)モデルを拡張した以下のGJRモデルを採用し、事業リスクの変動パターンを表現する。

は、

は、 が負の場合に1、それ以外の場合に0の値をとるダミー変数である。企業価値が上昇した時は

が負の場合に1、それ以外の場合に0の値をとるダミー変数である。企業価値が上昇した時は の

の 倍、企業価値が下落した時はの

倍、企業価値が下落した時はの 倍を加算することで、企業価値が下落した時ほど事業リスクが高まりやすい傾向を表現する。

倍を加算することで、企業価値が下落した時ほど事業リスクが高まりやすい傾向を表現する。最後に、株価変化率から企業価値の変化率を導出する方法を、図表4(右)を用いて説明する。企業価値が負債に比べて十分大きい場合、株式の価値を示す線の傾きはほぼ1(角度45度の直線)である。つまり、株式の価値の変化分と企業価値の変化分は等しい。2章でも説明したように、分子である価値の変化分が同じであれば、株価変化率と企業価値の変化率の比は、分母である株式の価値(縦軸)の逆数と企業価値(横軸)の逆数の比に一致する。つまり、株価変化率を企業価値と株式の価値の比(企業価値÷株式の価値)で割ることで、企業価値の変化率を導出できる。しかし、企業価値が低いほど株式の価値を示す線の傾きは小さくなり、株式の価値の変化分は企業価値の変化分とは一致せず、企業価値の変化分に株式の価値を示す線の傾きを乗じた値と一致する。この影響を考慮するためには、株価変化率を企業価値と株式の価値の比(企業価値÷株式の価値)で割った上に、更に株式の価値を示す線の傾きで割る必要がある。ここで、時点tにおける負債比率の高さに依存するもの(企業価値÷株式の価値×株式の価値を示す線の傾き)を

、時点tにおける株価変化率を

、時点tにおける株価変化率を とすれば、式2は以下のように、書き換えることができる。

とすれば、式2は以下のように、書き換えることができる。

の正規分布に従うという仮定の下、株価変化率、株式時価総額、負債の時系列データ(日次)を用いて、日々の事業リスクを推定する。この結果を用いて、株価リスクの推移と負債比率の高さを表すレバレッジ要因

の正規分布に従うという仮定の下、株価変化率、株式時価総額、負債の時系列データ(日次)を用いて、日々の事業リスクを推定する。この結果を用いて、株価リスクの推移と負債比率の高さを表すレバレッジ要因 と事業リスク要因

と事業リスク要因 の把握が可能になる。

の把握が可能になる。2 正しくは、企業価値の変化率の誤差項(企業価値の変化率と企業価値変化率に対する直前の期待値との差)であるが、当レポートでは、企業価値変化率の期待値を0%と仮定しているため、企業価値の変化率と一致する。

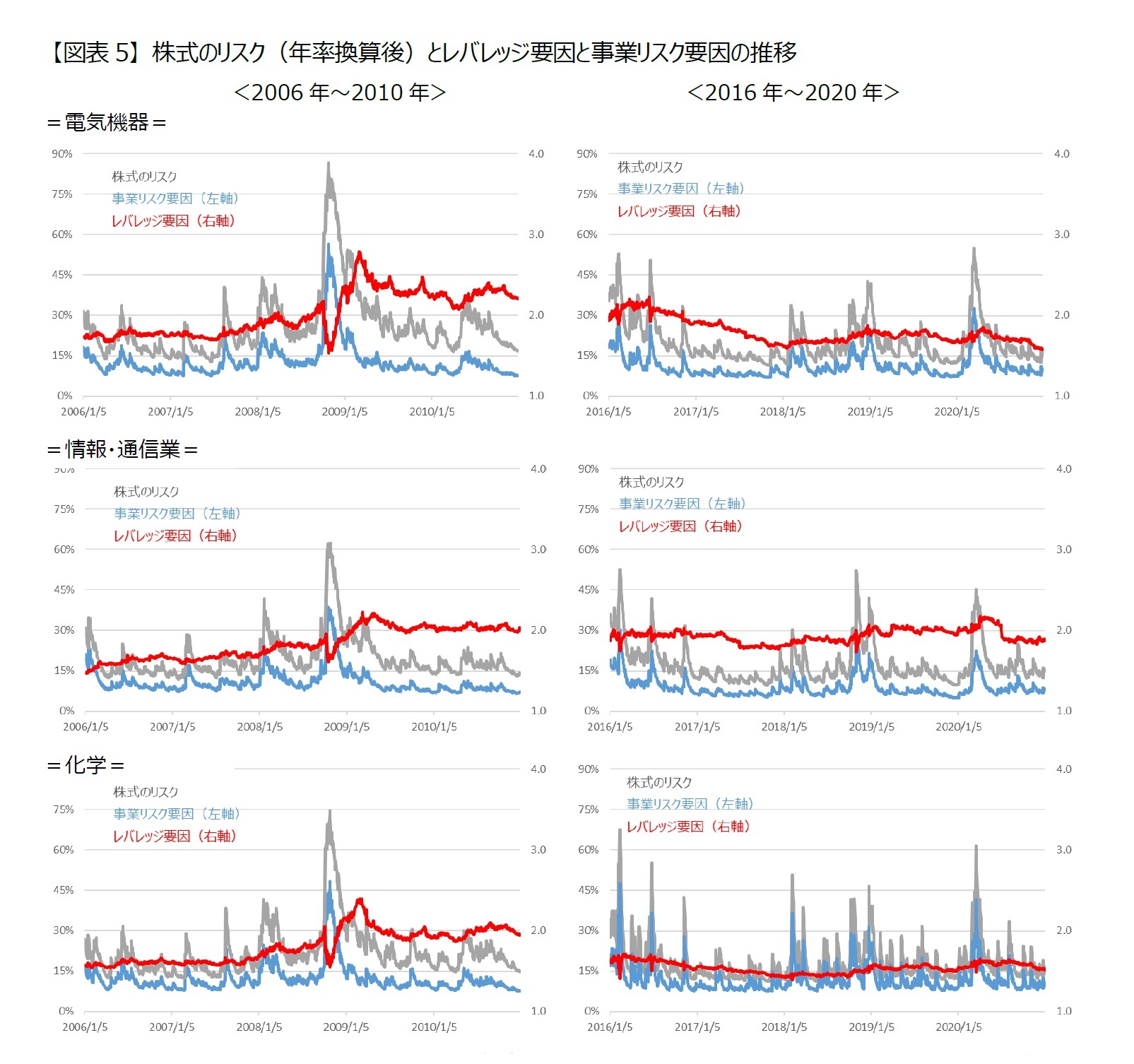

4――株価リスクの推移と、レバレッジ要因、事業リスク要因

図表5は電気機器、情報・通信業、化学の3業種を対象に2006年~2010年と2016年~2020年のデータを用いてそれぞれ推計した結果である。3業種全てにおいて、極端な変化率データを除いて算出しても2016年~2020年の株価リスクは2006年~2010年の株価リスクよりも統計的有意に低いが、その要因は異なる。

電気機器(上段)は事業リスク(青)自体も低下しているが、レバレッジ要因(赤)も低下している。株価リスク低下のおよそ4割はレバレッジの変化で説明ができる。

情報・通信業(中段)は、レバレッジ要因は低下しておらず、株価リスク低下は事業リスクの低下に起因しているようだ。

一方、化学(下段)は、事業リスク自体はさほど変化しておらず、株価リスク低下はレバレッジ要因の低下に起因しているようだ。コロナ・ショック時の株価リスクはリーマン・ショック時ほど上昇していないが、事業リスク自体はコロナ・ショック時もリーマン・ショック時と大差なかったことが分かる。つまり、観測不能な事業リスク(投資家の事業リスクに対する態度)の代わりに株価リスクを用いて、なんらかの意思決定を行う場合、リーマン・ショック時もコロナ・ショック時も事業リスクは同程度なのに、誤った意思決定をしてしまった可能性が有る。

レバレッジによる日次株価リスクの低下の影響は、会計上の数値を基準に評価すると極めて軽微であったが、株価に織り込まれる情報を勘案すれば、決して小さくない。業種によって異なるものの事業リスク要因をやや下回る程度の影響がありそうだ。とはいえ、株価リスクの低下の主たる要因は事業リスク要因である。10年間でビジネス環境が大きく変化した可能性も否定できないが、10年前との比較では、投資家がリスクを小さく評価している、もしくは投資家が将来をより楽観的に捉えていると解釈する方が自然である。

3 ただし、未上場の政府保有株式については、株式時価総額及び負債算出の際に勘案・調整している。

5――最後に

事業リスクは2006年~2010年から2011年~2015年にかけて低下し、その後2016年~2020年にかけて上昇に転じているのに、図表1に示した通り、株価リスクは2006年~2010年、2011年~2015年、2016年~2020年と時が経過するにつれて継続的に低下している。つまり、株価リスクが低下しているからといって、先行き不透明感が払拭されて投資家の事業リスクに対する態度が改善されつつあるとは限らない可能性があるということだ。投資には美人投票といった側面があり、他の投資家の動向のも運用成果に影響を及ぼす。今回の結果は、株価リスクにだけ着目していると、他の投資家の態度の変化に気づくのが遅れ、思わぬリスクを抱える可能性があることを示唆している。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2021年04月07日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1851

- 【職歴】

1999年 日本生命保険相互会社入社

2006年 ニッセイ基礎研究所へ

2017年4月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

高岡 和佳子のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/07/03 | 国内企業年金が好むオルタナティブ投資 | 高岡 和佳子 | ニッセイ年金ストラテジー |

| 2025/06/30 | 食品ロス削減情報の比較可能性-何のための情報開示か? | 高岡 和佳子 | 基礎研レター |

| 2025/04/30 | ふるさと納税のピットフォール-発生原因と望まれる改良 | 高岡 和佳子 | 基礎研レポート |

| 2025/04/03 | 税制改正でふるさと納税額はどうなる? | 高岡 和佳子 | 研究員の眼 |

新着記事

-

2025年08月27日

相次ぐ有料老人ホームの不適切な事案、その対策は?(上)-医療的ニーズの高い人の支援が不十分な点など背景を探る -

2025年08月27日

Z世代にとってサステナビリティは本当に「意識高い系」なのか-若年層の「利他性」をめぐるジレンマと、その突破口の分析 -

2025年08月27日

探索的空間解析でみる日本人旅行客の「ホットスポット」とその特色~旅行需要の集積が認められた自治体の数は、全国で「105」~ -

2025年08月26日

大砲かバターか-国防費の大幅引き上げに動く欧州の現実 -

2025年08月26日

芝浦電子に対するM&A攻防-公開買付期間の延長

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【株価リスクの低下は先行不透明感の払拭と同義か?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

株価リスクの低下は先行不透明感の払拭と同義か?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.