- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- 欧州復興基金の実相-米国流の‘Go big’は望めない-

2021年03月25日

文字サイズ

- 小

- 中

- 大

欧州に何が出来るのか?

だからといって、EUが米国流の‘Go Big’を実践することは容易ではない。基軸通貨国・米国の特権は法外だ。他方、欧州ではイタリアに代表される過剰債務国は信用危機再燃のリスクや凍結中の財政ルールの再適用のタイミングを意識せざるを得ないからだ。

特定の国が信用危機に見舞われるリスクは、EUとして資金調達する復興基金を拡張し、返済不要の補助金として配分する金額を増やす形であれば抑えることができる。しかし、復興基金の拡張は見た目ほど簡単ではない。先述の通り、復興基金のためのEU債の発行には全加盟国の批准手続きを必要であり、未だ、手続きは完了していない。拡張を検討できる段階にはない。

特定の国が信用危機に見舞われるリスクは、EUとして資金調達する復興基金を拡張し、返済不要の補助金として配分する金額を増やす形であれば抑えることができる。しかし、復興基金の拡張は見た目ほど簡単ではない。先述の通り、復興基金のためのEU債の発行には全加盟国の批准手続きを必要であり、未だ、手続きは完了していない。拡張を検討できる段階にはない。

復興基金の補助金には厳しい条件が課される

そもそも、復興基金の7500億ユーロすら有効活用されない可能性すらある。

復興基金、とりわけ補助金に関しては、倹約4カ国(スウェーデン、デンマーク、オーストリア、オランダ)が強く反発、最終的に3900億ユーロで合意したものの、補助金利用には厳しい条件が課されたからだ。

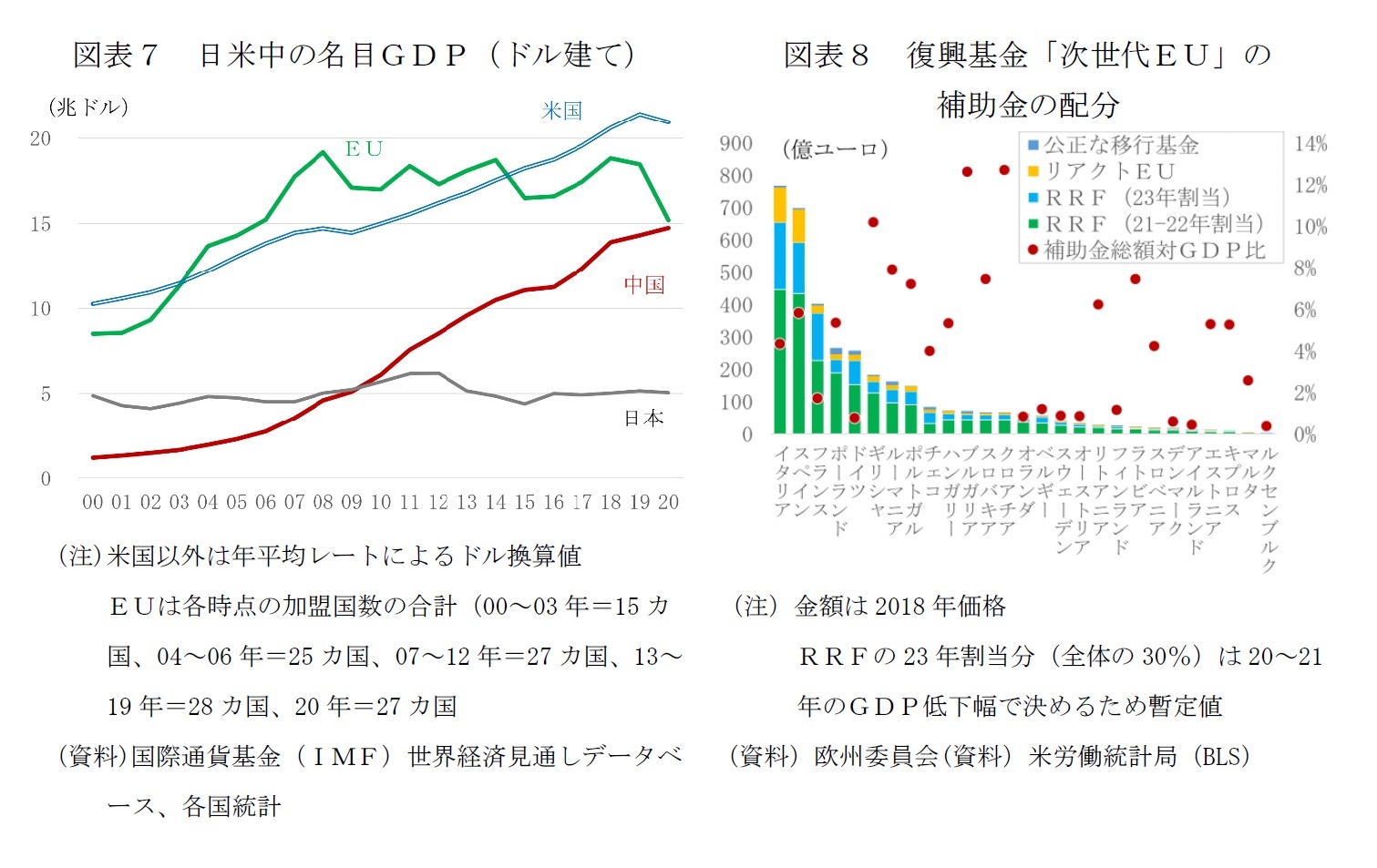

復興基金は、加盟国間の財政余地の差をカバーし、短期集中型の投資と改革を通じて「より良い復興」を後押しするよう設計されている。補助金は、金額的にはイタリア、スペインに厚く、GDP比では中東欧が受益者となる(図表8)。復興・強靭化ファシリティー(RRF)を通じて受け取る補助金の使途は6分野(図表9-使途欄参照)とし、最低37%はグリーン移行に、最低20%をデジタル移行に充当することを求める。欧州委員会の報告書でも、「支援が、追加的な生産的で質の高い投資に用いられた場合、特に構造改革と結びついた時に復興に寄与し、潜在成長率を引き上げる」と評価する。

復興基金、とりわけ補助金に関しては、倹約4カ国(スウェーデン、デンマーク、オーストリア、オランダ)が強く反発、最終的に3900億ユーロで合意したものの、補助金利用には厳しい条件が課されたからだ。

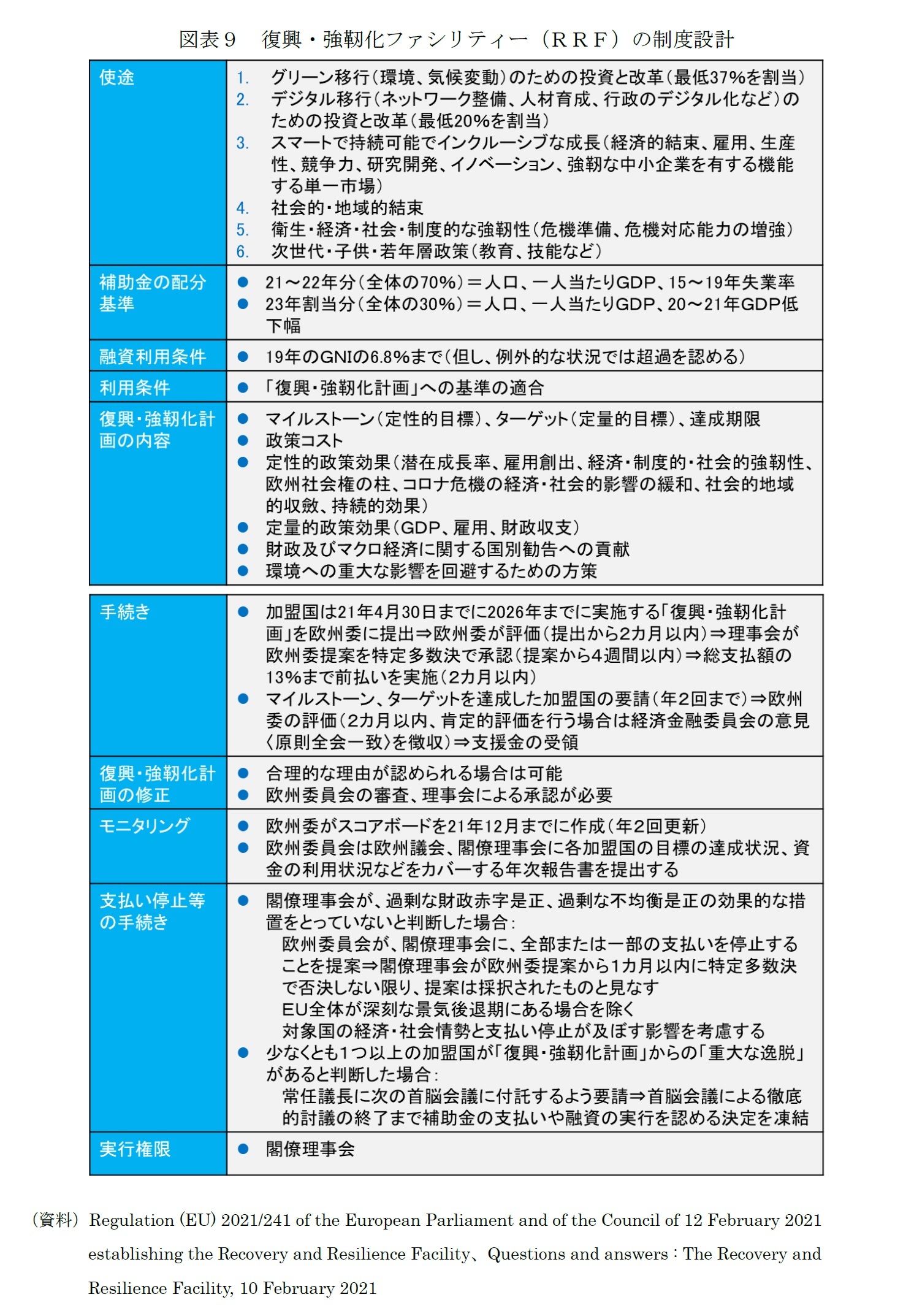

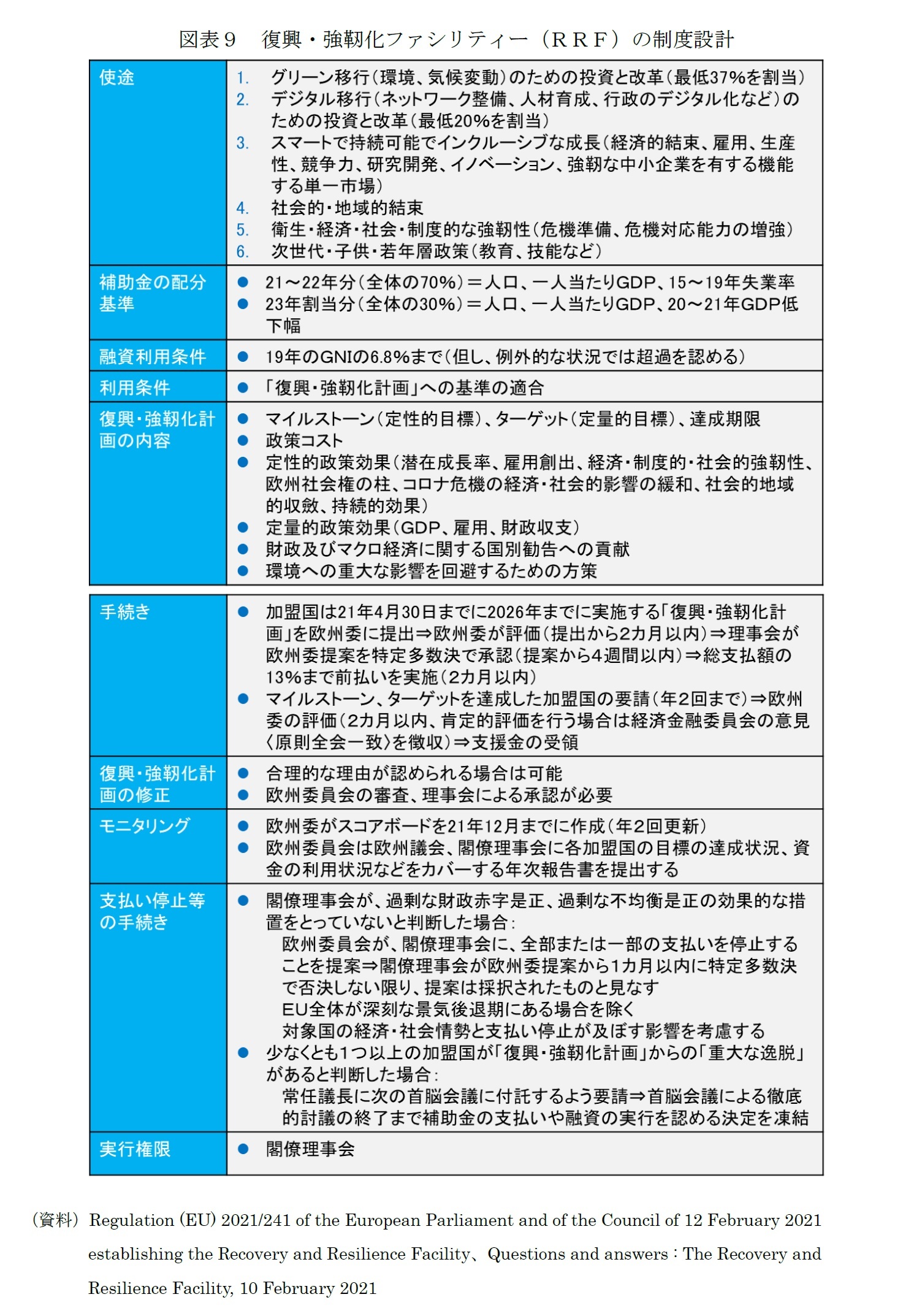

復興基金は、加盟国間の財政余地の差をカバーし、短期集中型の投資と改革を通じて「より良い復興」を後押しするよう設計されている。補助金は、金額的にはイタリア、スペインに厚く、GDP比では中東欧が受益者となる(図表8)。復興・強靭化ファシリティー(RRF)を通じて受け取る補助金の使途は6分野(図表9-使途欄参照)とし、最低37%はグリーン移行に、最低20%をデジタル移行に充当することを求める。欧州委員会の報告書でも、「支援が、追加的な生産的で質の高い投資に用いられた場合、特に構造改革と結びついた時に復興に寄与し、潜在成長率を引き上げる」と評価する。

そのために、復興基金の利用条件は厳しく、限られた期間で具体的な計画をまとめ、実行できるかが問題となる。復興基金は、1回限りの枠組みとして創設されるもので、補助金の割当ては23年まで、支払いは26年まで行われ、27年からは償還が始まる。各国は利用開始にあたり、「復興・強靭化計画」を提出するが、計画は、マイルストーン(定性的目標)、ターゲット(定量的目標)、達成期限、政策効果などをカバーしなければならない(図表9-復興・強靭化計画内容欄参照)。今年4月末が提出期限とされる計画が、欧州委員会による審査を経て、閣僚理事会で計画が特定多数決で承認されれば、13%まで前払いされる。その後の資金の利用は、年2回まで、マイルストーン、ターゲットを達成した加盟国が要請し、欧州委員会が審査した上で、配分するというルールだ(図表9-手続き欄参照)。計画への適合は、19年の国民所得(GNI)の6.8%まで利用可能とされる融資にも求められる。計画の修正は可能だが、合理的な理由を求められ、欧州委員会の審査と閣僚理事会による承認も必要になる。

基金からの支払いが停止されるケースもある。現在は凍結中の過剰な財政赤字是正手続き(EDP)やマクロ不均衡是正手続きに効果的な措置を採っていない場合や、少なくとも1つ以上の加盟国が計画からの重大な逸脱があると判断した場合だ。後者のケースでは、首脳会議での徹底的な議論の終了まで補助金や融資の実行は凍結される。

イタリアやスペインは、復興基金で多額の補助金、さらに低利融資を利用できるが、過去のEU基金の利用状況からは、現実の利用は、割当額よりも小さく、その結果、潜在成長率の押し上げ効果も限定されるという事態は十分想定できる14。

復興基金は、コロナ危機対応でEU結束のプロジェクトがとして構想されたものだが、ガバナンス確保のために盛り込まれた利用手続きや、各加盟国の計画の実行に関わる評価のプロセスは、運用次第では、加盟国の欧州委員会への不満や、加盟国間の関係の悪化を招きかねない。>

基金からの支払いが停止されるケースもある。現在は凍結中の過剰な財政赤字是正手続き(EDP)やマクロ不均衡是正手続きに効果的な措置を採っていない場合や、少なくとも1つ以上の加盟国が計画からの重大な逸脱があると判断した場合だ。後者のケースでは、首脳会議での徹底的な議論の終了まで補助金や融資の実行は凍結される。

イタリアやスペインは、復興基金で多額の補助金、さらに低利融資を利用できるが、過去のEU基金の利用状況からは、現実の利用は、割当額よりも小さく、その結果、潜在成長率の押し上げ効果も限定されるという事態は十分想定できる14。

復興基金は、コロナ危機対応でEU結束のプロジェクトがとして構想されたものだが、ガバナンス確保のために盛り込まれた利用手続きや、各加盟国の計画の実行に関わる評価のプロセスは、運用次第では、加盟国の欧州委員会への不満や、加盟国間の関係の悪化を招きかねない。>

14 過少利用のリスクを指摘する論調としてはMaddalena Martini, ‘Why Italy and Spain will struggle to spend key EU funds’ , ISPI online, 27 November 2020がある。

復興基金を巡る期待と現実のギャップ

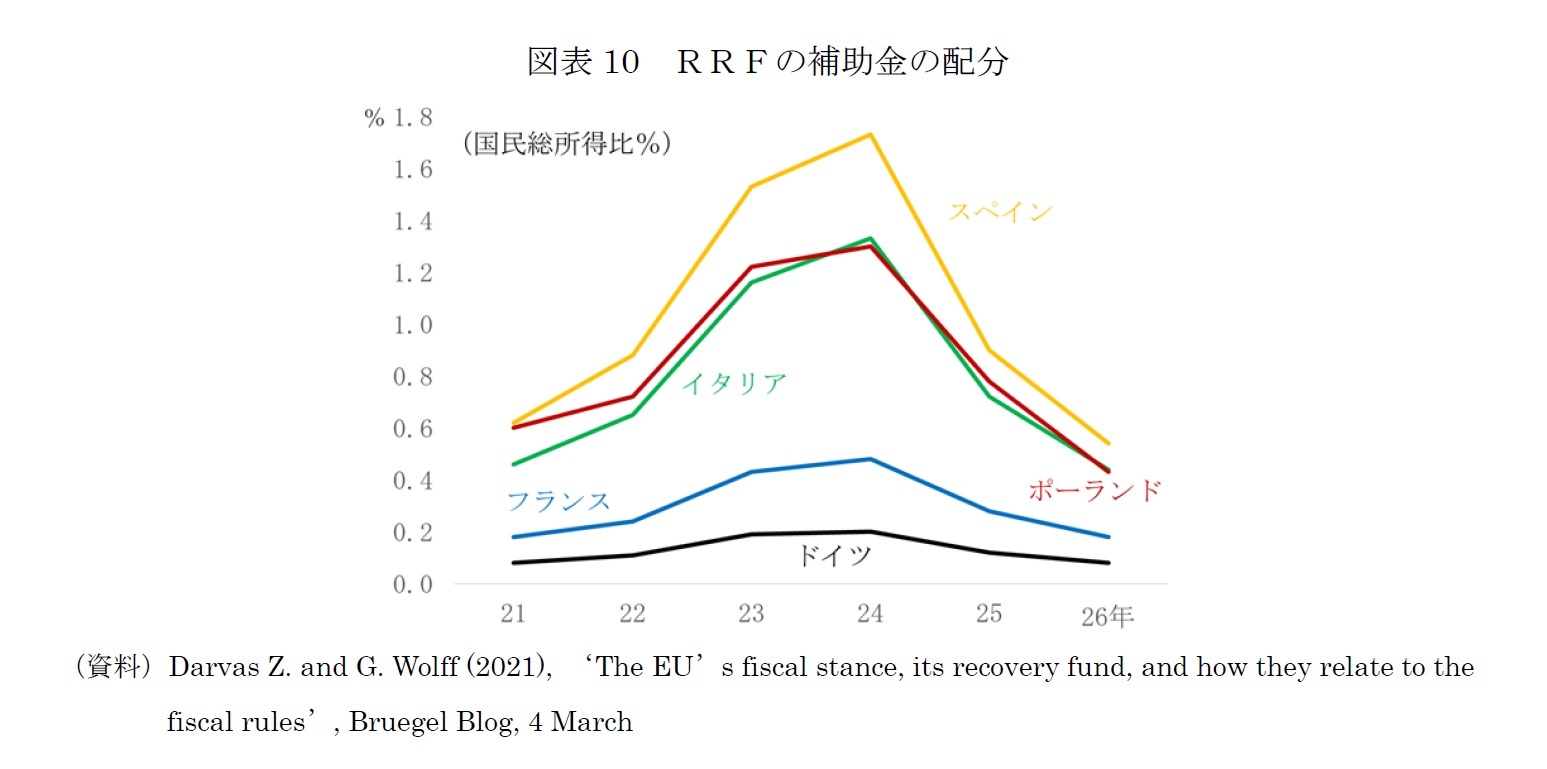

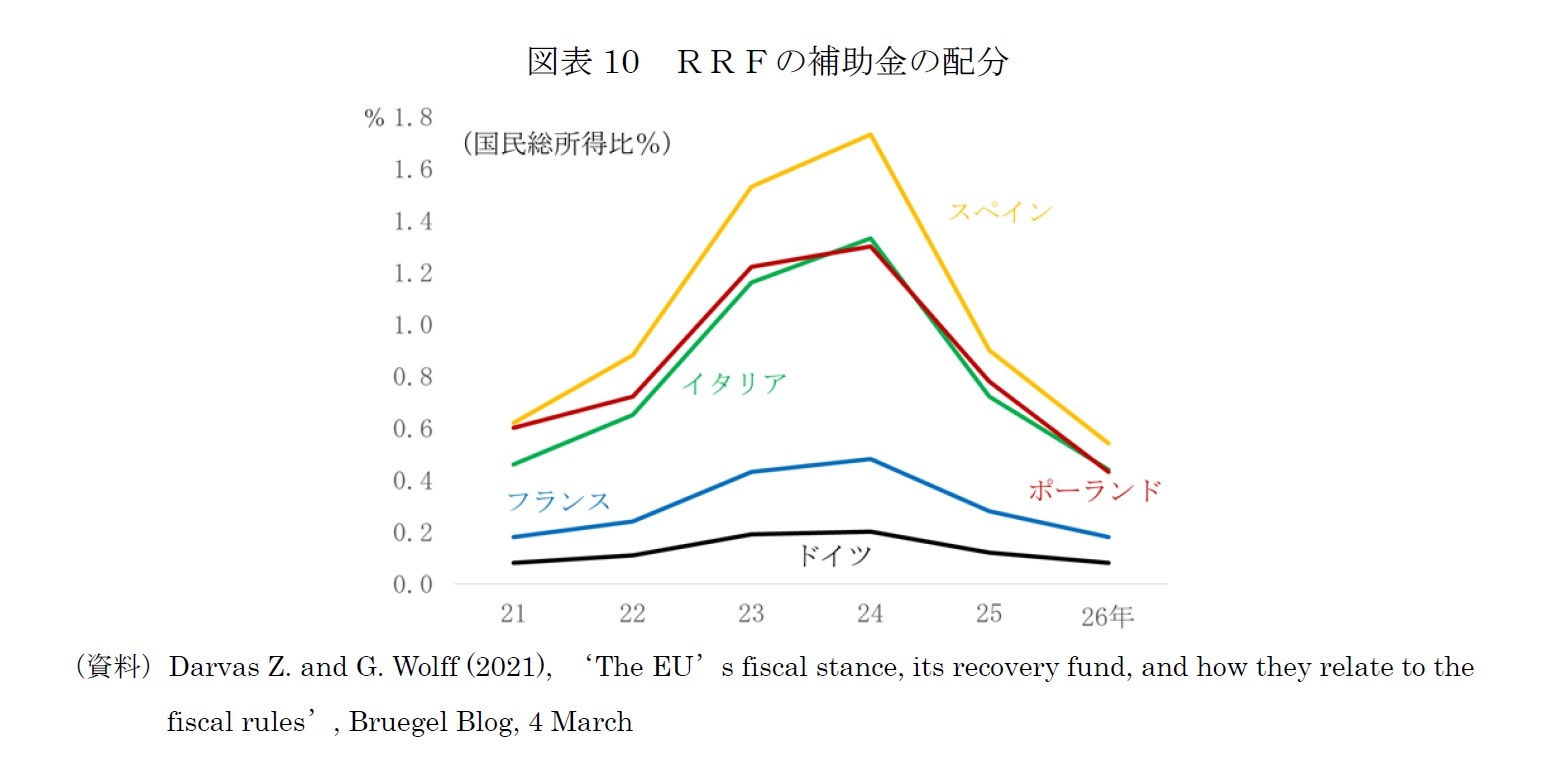

復興基金を巡っては、25年以降、財政移転が縮小し、26年に停止することによる「崖」が発生する懸念もある(図表10)。欧州委員会は、時限的措置である復興基金を経常歳出に充当することに警鐘を鳴らす。復興基金の資金調達や、補助金、融資の、EUの財政ルールにおける取り扱いも明確ではない部分があり、ルールの不透明さによって、融資が有効活用されないリスクも指摘されている15。

本稿では、詳細には立ち入らないが、凍結中の財政ルールを巡っては、いつ再起動するかというタイミングの問題だけでなく、どのようなルールで再起動するかも焦点と考えられている。EUの財政ルールは、世界金融危機とユーロ圏の債務危機を教訓とする修正を経て今に至るが、高債務国の債務削減が進まない、景気循環増幅的である、成長にも投資にも優しくない、複雑過ぎるといった多くの問題点が指摘されてきた。財政ルールの再起動にあたっては、ルールも見直すべき、という点では広く一致が見られる。しかし、どのように見直すかについての見解は極めて多岐にわたり16、法改正のハードルも含め、簡単には決着しそうにない。

EUは、財政ルールを中核とする経済ガバナンスの見直しのための文書を20年2月に公表し17、同年6月を期限とする市中協議を開始したが、コロナ対応優先のため、一旦、休止している。3月公表の文書では、市中協議の再開について、「RRFと緊急性の高い政策に集中するため」として保留を継続する方針を示した。

将来の財政ルールを巡る不透明さが、復興基金の利用も含めて各国の財政運営を慎重化する副作用を生んでいるが、復興基金の立ち上げに多大な労力が割かれているために、「成長と投資に優しい財政ルール」への議論が進まないというある種の罠に陥りつつあるようにも感じられる。

昨年7月の首脳合意の時点では、復興基金にはEUの財政統合への布石という高い期待があり、制度設計からは、志の高さが伺える。しかし、経済効果は期待に届かず、運営次第では却って分断を深めるリスクもはらむ。

コロナ危機からの欧米の脱出スピードの乖離について論じた英紙フィナンシャル・タイムズの記事18で、ロンドン・ビジネス・スクールのルクレツィア・ライシュリン教授の「21年のGDPの1%相当しか実行されないのに、復興基金の仕上げに集中している。復興計画のとりまとめに費やされる政治的資源は大き過ぎる」というコメントが紹介されている。指摘は的を射ている面がある。

本稿では、詳細には立ち入らないが、凍結中の財政ルールを巡っては、いつ再起動するかというタイミングの問題だけでなく、どのようなルールで再起動するかも焦点と考えられている。EUの財政ルールは、世界金融危機とユーロ圏の債務危機を教訓とする修正を経て今に至るが、高債務国の債務削減が進まない、景気循環増幅的である、成長にも投資にも優しくない、複雑過ぎるといった多くの問題点が指摘されてきた。財政ルールの再起動にあたっては、ルールも見直すべき、という点では広く一致が見られる。しかし、どのように見直すかについての見解は極めて多岐にわたり16、法改正のハードルも含め、簡単には決着しそうにない。

EUは、財政ルールを中核とする経済ガバナンスの見直しのための文書を20年2月に公表し17、同年6月を期限とする市中協議を開始したが、コロナ対応優先のため、一旦、休止している。3月公表の文書では、市中協議の再開について、「RRFと緊急性の高い政策に集中するため」として保留を継続する方針を示した。

将来の財政ルールを巡る不透明さが、復興基金の利用も含めて各国の財政運営を慎重化する副作用を生んでいるが、復興基金の立ち上げに多大な労力が割かれているために、「成長と投資に優しい財政ルール」への議論が進まないというある種の罠に陥りつつあるようにも感じられる。

昨年7月の首脳合意の時点では、復興基金にはEUの財政統合への布石という高い期待があり、制度設計からは、志の高さが伺える。しかし、経済効果は期待に届かず、運営次第では却って分断を深めるリスクもはらむ。

コロナ危機からの欧米の脱出スピードの乖離について論じた英紙フィナンシャル・タイムズの記事18で、ロンドン・ビジネス・スクールのルクレツィア・ライシュリン教授の「21年のGDPの1%相当しか実行されないのに、復興基金の仕上げに集中している。復興計画のとりまとめに費やされる政治的資源は大き過ぎる」というコメントが紹介されている。指摘は的を射ている面がある。

15 Darvas Z. and G. Wolff (2021), ‘The EU’s fiscal stance, its recovery fund, and how they relate to the fiscal rules’, Bruegel Blog, 4 March

16 欧州財政委員会(EBF)はAnnual Report 2020で政府債務残高60%以下を目標とし、超過国のプライマリー支出の抑制を求める方式を提言した。その他、名目歳出伸び率を指標とするDarvas et al., ‘European fiscal rules require a major overhaul’, Bruegel Policy Contribution Issue n˚18 , October 2018、財政ルールを放棄し、定性的な処方箋である財政基準に置き換え、基準への適合性の紛争解決は欧州司法裁判所等の独立機関が担うというBlanchard et al.‘21-1 Redesigning EU Fiscal Rules : From Rules to Standards’ PIIE working paper, February 2021などがある。

17 European Commission, ‘Economic governance review’ COM(2020) 55 final, 5.2.2020,

18 Martin Arnold and James Politi ‘Mind the economic gap: Europe and the US are drifting further apart’ Financial Times, March 16, 2021

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2021年03月25日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2015~2024年度 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017~2024年度 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022~2024年度 Discuss Japan編集委員

・ 2022年5月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

・ 2024年10月~ 雑誌『外交』編集委員

・ 2025年5月~ 経団連総合政策研究所特任研究主幹

伊藤 さゆりのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/30 | ドル離れとユーロ-地位向上を阻む内圧と外圧- | 伊藤 さゆり | |

| 2025/09/12 | 欧州経済見通し-関税合意後も不確実性が残る状況は続く | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/08/26 | 大砲かバターか-国防費の大幅引き上げに動く欧州の現実 | 伊藤 さゆり | 研究員の眼 |

| 2025/08/04 | 米EU関税合意-実効性・持続性に疑問符 | 伊藤 さゆり | Weekly エコノミスト・レター |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州復興基金の実相-米国流の‘Go big’は望めない-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州復興基金の実相-米国流の‘Go big’は望めない-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.