- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- ECB政策理事会-「購入ペースの大幅な加速」を決定

2021年03月12日

文字サイズ

- 小

- 中

- 大

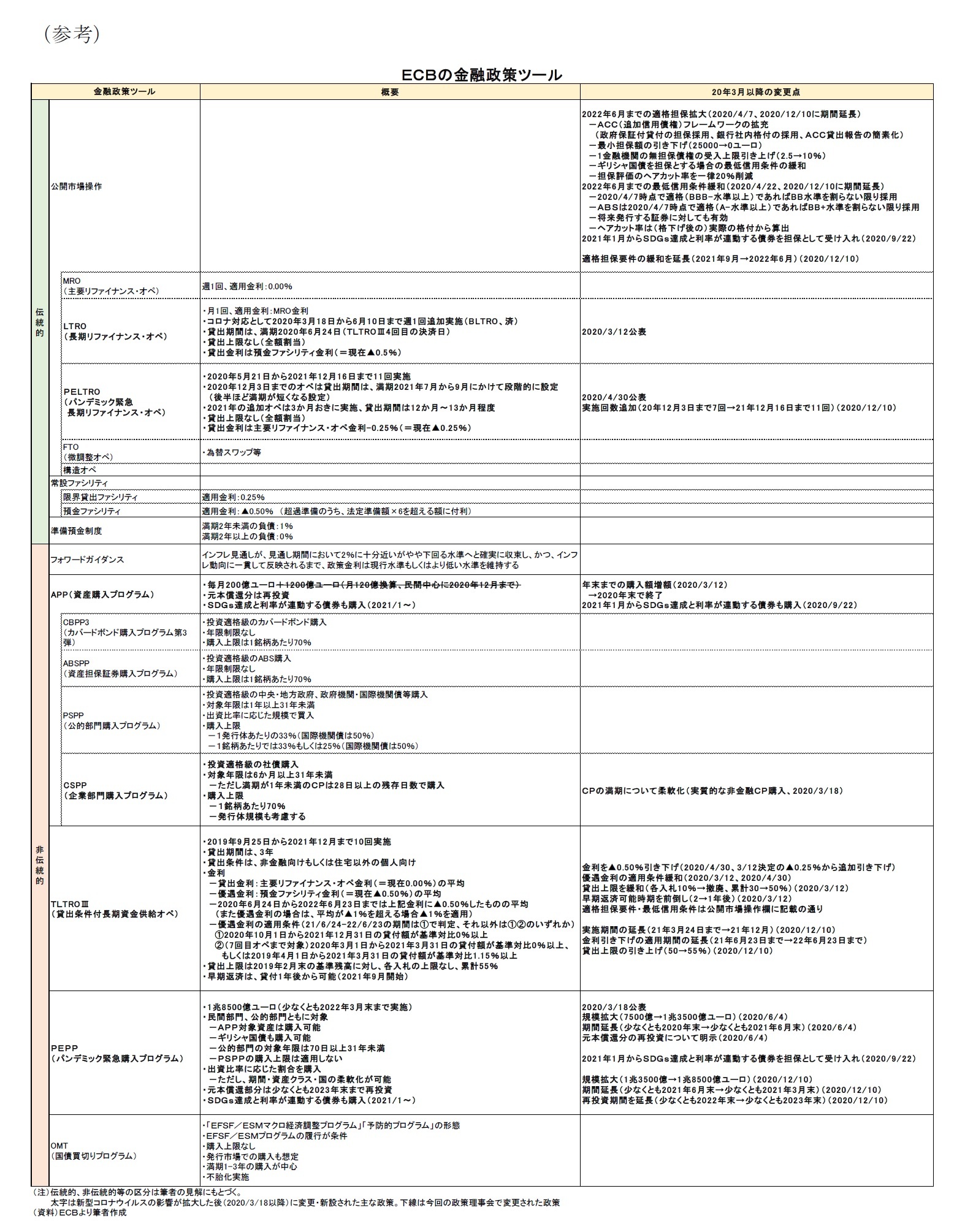

(金融分析)

(検討結果)

(質疑応答(趣旨))

1 ベースラインのシナリオには含まれていないが、スタッフ見通しの報告書では別途、ユーロ圏経済やインフレ率への影響が試算されており、2022年で成長率を0.2%ポイントほど押し上げ、見通し期間の累計では0.3%程度の押し上げ効果、インフレ率は見通し期間の累計で0.15%ポイントほどの上昇効果があるとしている。

- M3伸び率は、11月の11.0%、12月の12.4%から1月には12.5%となった

- 通貨の強い拡大は、最も通貨を創造している要因である、ユーロシステムの継続的な資産購入で支えられている

- 金融部門における流動性選好や、流動性高い通貨を保有することの機会費用が小さいために、狭義通貨(M1)が引き続き広義通貨の伸びをけん引している

- 民間部門への貸付の状況は、非金融法人向けの弱めの動きと家計向けの堅調さが特徴である

- 非金融法人向け貸付は、昨年の夏終盤から落ち着いた状況が続いている

- 前年比は7.0%で12月の7.1%からほぼ変わらず、20年上半期の急上昇を反映した値となっている

- 家計向け貸出伸び率は1月3.0%と12月の3.1%からほぼ横ばいで月次の動きも底堅い

- 我々の政策手段は、各国政府・欧州機関による政策とともに、引き続きコロナ禍の影響を大きく受けた人たちへの資金調達支援となるだろう

(検討結果)

- 経済分析・金融分析の結果、経済活動を支援し中期的に2%に十分近いがやや下回る水準へと確実に収束させるためには、十分な金融緩和策が必要であると確認された

- ユーロ圏経済の急激な縮小を踏まると、野心的かつ協調した財政政策が重要である

- 感染拡大と封じ込め政策が続いており、企業や家計の需要は弱いため、国家は財政政策による支援を続けることが必要である

- 同時に、コロナ禍対応としての財政政策は、脆弱性に効果的に対応し迅速な回復を支援する観点から、可能な限り一時的かつ対象を絞る必要がある

- 欧州理事会の労働者・企業・国家のための政策は重要な資金調達支援となる

- 理事会は、「次世代EU」基金の主要な役割を認識しており、遅延なく実行することの重要性を強調する

- 加盟国には、批准手続きの加速、回復・強靭化計画の迅速な策定、基金を生産性向上の構造政策が伴う生産的な公共支出に使用することを要求する

- これにより「次世代EU」は、より迅速な、より強く、より均一な回復に貢献し、加盟国経済の強靭さと潜在成長率を高め、域内の金融政策の実効性を支えるだろう

- こうした構造政策は特に、長期の構造的・制度的な脆弱性に対処し、グリーンやデジタルへの移行を加速させるために重要である

(質疑応答(趣旨))

- ECBの債券購入額を大幅に増額することについて、柔軟性があるのになぜ今まで購入額を増やさなかったのか

- 柔軟性がある一方で、インフレ見通しに関連した良好な資金調達環境の維持を維持するというコミットメントもある。これは明らかに金融政策スタンスの決定であり、理事会が関与すべき事項であると考えている

- 柔軟性がある一方で、インフレ見通しに関連した良好な資金調達環境の維持を維持するというコミットメントもある。これは明らかに金融政策スタンスの決定であり、理事会が関与すべき事項であると考えている

- 「大幅な(significantly)」(加速・増額)について具体化して欲しい。いつから始めるか、週にどれだけ購入するのか

- 大幅な増額はコミットメントに応じて必要なだけ実施する。具体的な数値は考えていない

- 期間については、スタッフ見通しと平仄をとって四半期ベースで見ていて、資金調達環境が良好かどうか、感染拡大に伴うインフレ経路の下方圧力に対抗できているかを特定する上で都合が良い

- 国債利回りについて、数週間前は理事会メンバーの異なる見解を聞いた。あるメンバーは(経済)見通しの改善を反映すれば正当化できるとの発言があった。ここ数日どのような議論があり、次の四半期の債券購入ペースの加速という結論になったのか

- PEPPの購入ペースの変更は理事会後にのみ行われると期待すべきか、まず合意形成が重要だと考えるか

- (双方の質問を受けて)四半期ベースで良好な資金調達環境やインフレ見通しについて確認するのは非常に有用であり、我々は週ベースでは監視していない

- また、理事会は業務の仔細な管理は行っていない

- 月曜日にはかなりの償還もあり、(購入額の)急上昇は期待できないが、購入額の大幅な増額は今日から実行されはじめている

- 理事会は、良好な資金調達環境を維持するというコミットメントのために柔軟性が必要な場合はいつでも会うことができる

- 本日の決定についての目標について。良好な資金調達環境についてのベンチマーク、守りたい水準はあるのか。レーン理事は数週間前にいくつかの指標を示したが、それが目標で12月の水準に戻したいのか。

- 良好な資金調達環境の評価には、上流と下流の一連の指標を評価する

- レーン理事が示したのも、この上流や下流にある要素で、それらの相互関係や上流の要素が重要であるという点について話していたと思う

- 特定の参照日はなく、特定のイールドカーブコントロールでもない

- PEPPの枠増額についての提案や議論があったか

- 枠はまだおそらく1兆ユーロ程度残っている

- 良好な資金調達環境の維持に全額が必要なければ、すべてを利用しないし、平等に、調整が必要であればそうする

- ヘッドラインインフレ率が上昇しそうだということについて。これまでの介入(金融緩和策)はインフレ率の上昇という名目で実施しているが、ヘッドラインインフレ率が2%に達した再には何をもって介入を正当化するのか

- 一時的、技術的な理由のためにインフレ率が上昇していることを突き止め、中期的なインフレ見通しに注目することが重要だと信じている

- 中期的なインフレ見通しは、需要の弱さ、ショックにより生じた供給余力、限定的な賃金上昇圧力、ユーロ高などによって低迷すると見られる

- ここ2年のインフレ率は上昇しそうだが、3年目は1.4%と見ており、コロナ禍前の経路からは遠く、目標である2%に十分近いがやや下回る水準からも離れている

- 気候変動について。あなたはECBの介入(金融政策)は、炭素排出量に関連した債券購入という選択肢まで踏み込まないかもしれないとのリークに関する議論をしていたと思うが、本当か。市場中立という信念を貫くか。

- 気候命題(climate imperatives)が他ならない命題であることはほとんど理事会の合意事項だと思う

- 独立した中央銀行として、我々はコンプライアンスと責務(mandate)の中で、責務を拡大解釈せずに、何ができるか考える必要がある

- この主要な目的において、私の見解では気候変動の問題は正当化できる

- 実際に我々はリスク管理の視点や金融機関監督の立場において、様々な理由からこうした点を考慮に入れている。

- まずは欧州の政府に責任がある。気候変動問題に取り組むための明確な情報、開示、投資などが求められる段階にあると言える。

- パネッタ理事はECBにより多くのことをするよう要求しが、今回の決定はその要求を満たしているか

- 今回の決定は全会一致だったと言えば十分だと思う

- 最新の経済予測に米国の1.9兆ドルの景気刺激策効果は含まれているか

- 法案が成立するまで考慮しないという規則から、含まれてない1

- 成長率見通しに影響を及ぼし、6月のスタッフ見通しには反映される予定

1 ベースラインのシナリオには含まれていないが、スタッフ見通しの報告書では別途、ユーロ圏経済やインフレ率への影響が試算されており、2022年で成長率を0.2%ポイントほど押し上げ、見通し期間の累計では0.3%程度の押し上げ効果、インフレ率は見通し期間の累計で0.15%ポイントほどの上昇効果があるとしている。

- バイデン大統領の景気刺激策によって米国では期待インフレ率が上昇しているが、こうした世界的な状況がユーロ圏の中期的なインフレ見通しにどのような影響を及ぼすか

- ECBスタッフはバイデン大統領の計画(景気刺激策)について、貿易を通じた成長率への影響とインフレ見通しを予備的に評価しようとしている

- 今回は考慮されていないが、今後の見通しには反映させる

- 2023年のインフレ見通しを1.4%に維持しており、目標をかなり下回っているが、なぜ金融政策をより(緩和的に)実施しないのか

- 理事会は全会一致でPEPPの次の四半期での購入ペースの大幅加速に合意しており、これは取るに足らない決定ではない

- APPによる月200億ユーロの購入も思い出して欲しい

- したがって、ここ数週間の望ましくない利回り上昇は、米国のインフレ期待や成長期待に一部起因しているものと見られるが、これを真剣に考慮している

- ユーロ圏でも財政出動が迅速に実施されることを望んでいる

- 次の四半期に予定している購入について、イールドカーブの特定の部分(segment)をターゲットにしているか。世界的により長期の利回りが上昇しているという観点からの質問

- イールドカーブの特定部分に焦点をあてている訳ではない

- すべての年限を見ている。「総合的」に見ている。

- 欧州のバッドバンクあるいは資産運用会社に関する議論について。何か進展があったか

- 欧州の資産運用会社について、ECBは継続的にコロナ禍の影響を監視している

- 大規模かつ広範囲な不良債権の増加には国とEUの双方のレベルでの包括的な取り組みが必要となる

- 国レベルで運営している資産運用会社に関する欧州委員会の提案は、不良債権処理に有用として合意している

- 汎欧州の取り組みは今後かもしれないが、重要かつ緊急に必要なのは銀行にかかるリスクに対処する仕組みが整っていることを確認することである

- ユーロ高はインフレ見通しにとってどの程度の懸念か

- ユーロの特定の水準を目標にしている訳ではないが、経済活動や物価安定見通しに影響を及ぼすため、注視している

- 最近かなり変動しており、引き続き注視しているが、それ自体に焦点をあてているわけではない

- 前例のない危機と債務水準に際して安定成長協定の緩和や修正が議論されているが、良い考えだと思うか

- 我々は意思決定者ではなく、欧州理事会と欧州委員会の権限ではあるが、一般免責条項(general escape clause)を欧州経済がコロナ禍前に戻るまで延長するという決定は正しい取り組みだと考えている

- 一般免責条項の適用がなくなり再び制限が課されるまでに、より単純で、より生産性や投資に焦点があたり、より財政規律に重点がおかれ、基準や測定値の見直しも含めて、安定成長協定が再検討・改善されることを望んでいる

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2021年03月12日「経済・金融フラッシュ」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1818

経歴

- 【職歴】

2006年 日本生命保険相互会社入社(資金証券部)

2009年 日本経済研究センターへ派遣

2010年 米国カンファレンスボードへ派遣

2011年 ニッセイ基礎研究所(アジア・新興国経済担当)

2014年 同、米国経済担当

2014年 日本生命保険相互会社(証券管理部)

2020年 ニッセイ基礎研究所

2023年より現職

・SBIR(Small Business Innovation Research)制度に係る内閣府スタートアップ

アドバイザー(2024年4月~)

【加入団体等】

・日本証券アナリスト協会 検定会員

高山 武士のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/31 | ECB政策理事会-3会合連続となる全会一致の据え置き決定 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/31 | ユーロ圏GDP(2025年7-9月期)-前期比プラス成長を維持し、成長率は加速 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/31 | ユーロ圏失業率(2025年9月)-失業率は6.3%で横ばい推移 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/15 | IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 | 高山 武士 | 経済・金融フラッシュ |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ECB政策理事会-「購入ペースの大幅な加速」を決定】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ECB政策理事会-「購入ペースの大幅な加速」を決定のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.