- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- 「東京都心部Aクラスビル市場」の現況と見通し(2021年)

「東京都心部Aクラスビル市場」の現況と見通し(2021年)

金融研究部 上席研究員 吉田 資

文字サイズ

- 小

- 中

- 大

1. はじめに

1 本稿ではAクラスビルとして三幸エステートの定義を用いる。三幸エステートでは、エリア(都心5区主要オフィス地区とその他オフィス集積地域)から延床面積(1万坪以上)、基準階床面積(300坪以上)、築年数(15年以内)および設備などのガイドラインを満たすビルからAクラスビルを選定している。また、基準階床面積が200坪以上でAクラスビル以外のビルなどからガイドラインに従いBクラスビルを、同100坪以上200坪未満のビルからCクラスビルを設定している。詳細は三幸エステート「オフィスレントデータ2021」を参照のこと。なお、オフィスレント・インデックスは月坪当りの共益費を除く成約賃料。

2. 東京都心Aクラスオフィス市場の現況

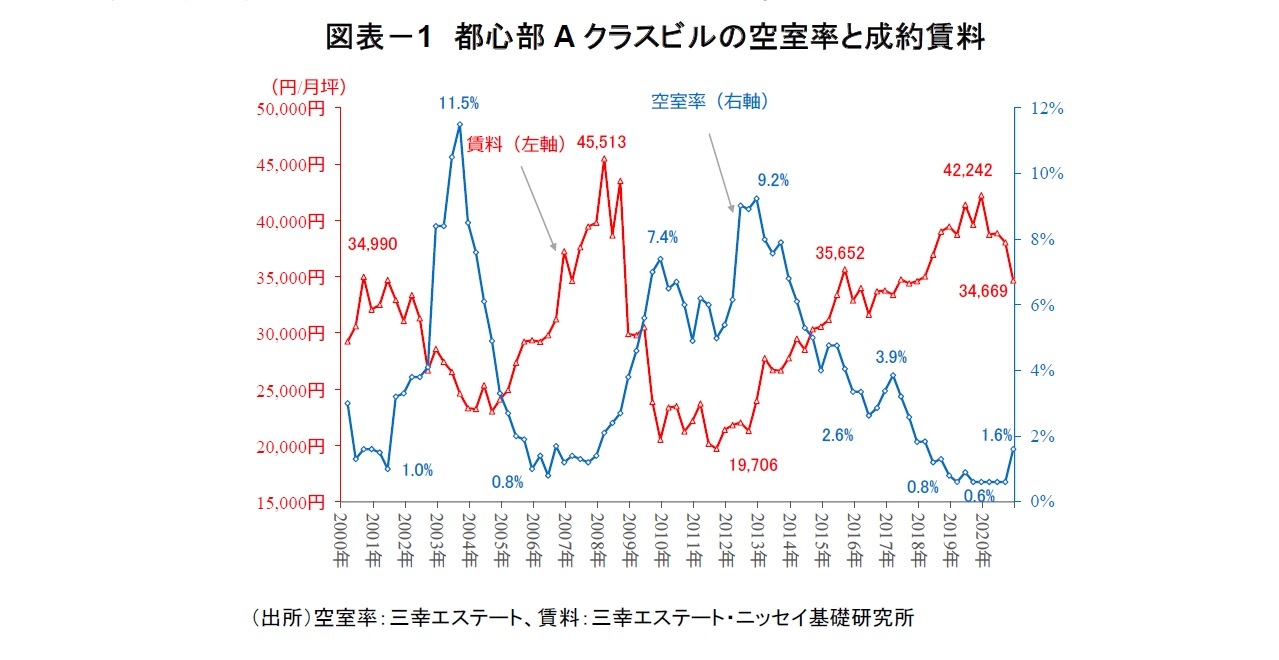

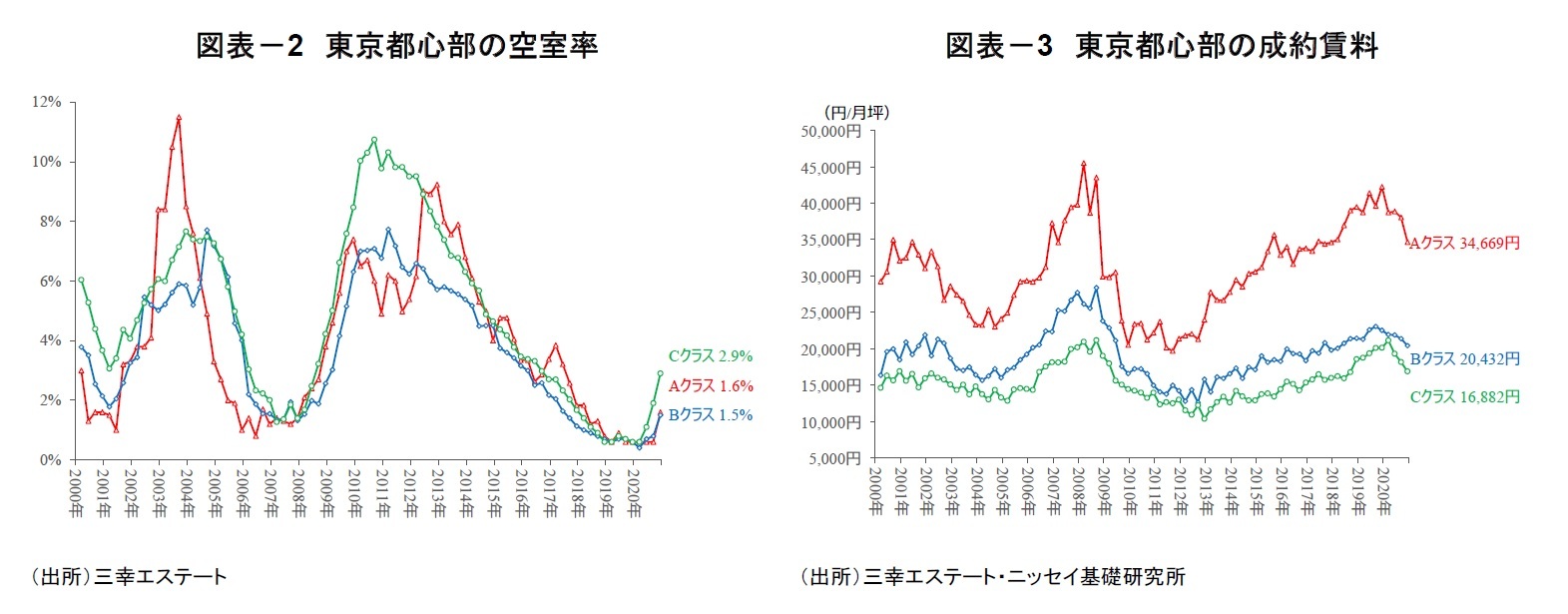

東京都心部Aクラスビルの空室率は、2018年第4四半期(0.8%)以降、1%を下回る極めて低い水準で推移していたが、2020年第4四半期末に1.6%へ上昇した。2020年4月の緊急事態宣言の発令以降、景気悪化やテレワークの普及など先行き不透明感が広がるなか、オフィス市場ではテナント誘致に時間を要する事例が増えている。Aクラスビルの成約賃料(オフィスレント・インデックス2)は、2019年末をピークに下落に転じており、2020年第4四半期は34,669円/月・坪(前期比▲8.9%、前年同期比▲17.3%)となった(図表-1)。

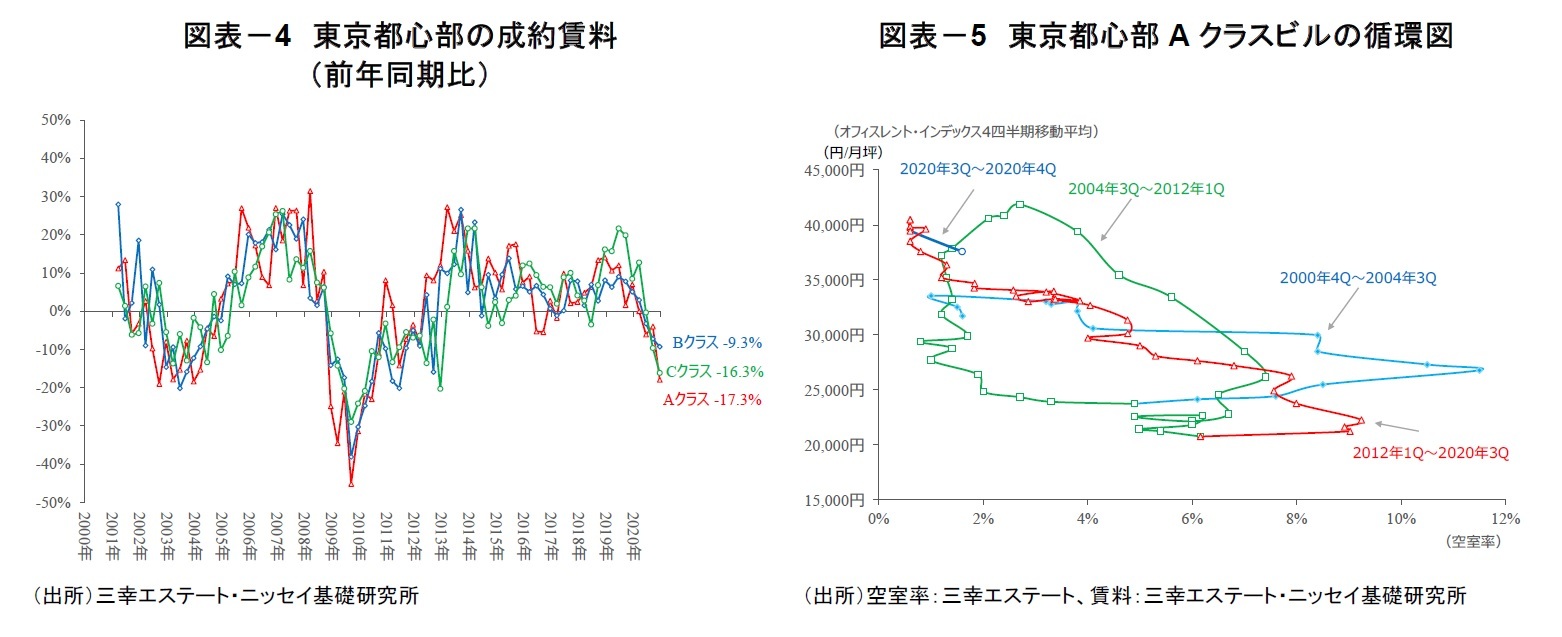

賃料と空室率の関係を表した「賃料サイクル3」をみると、東京オフィス市場では2012年から長期にわたり「空室率低下・賃料上昇」の局面が継続していたが、足もとでは、「空室率上昇・賃料下落」の新たなステージへ移行している(図表-5)。

2 三幸エステートとニッセイ基礎研究所が共同で開発した成約賃料に基づくオフィスマーケット指標。

3 賃料サイクルとは、縦軸に賃料、横軸に空室率をプロットした循環図。通常、(1)空室率低下・賃料上昇→(2)空室率上昇・賃料上昇→(3)空室率上昇・賃料下落→④空室率低下・賃料下落、と時計周りに動く。

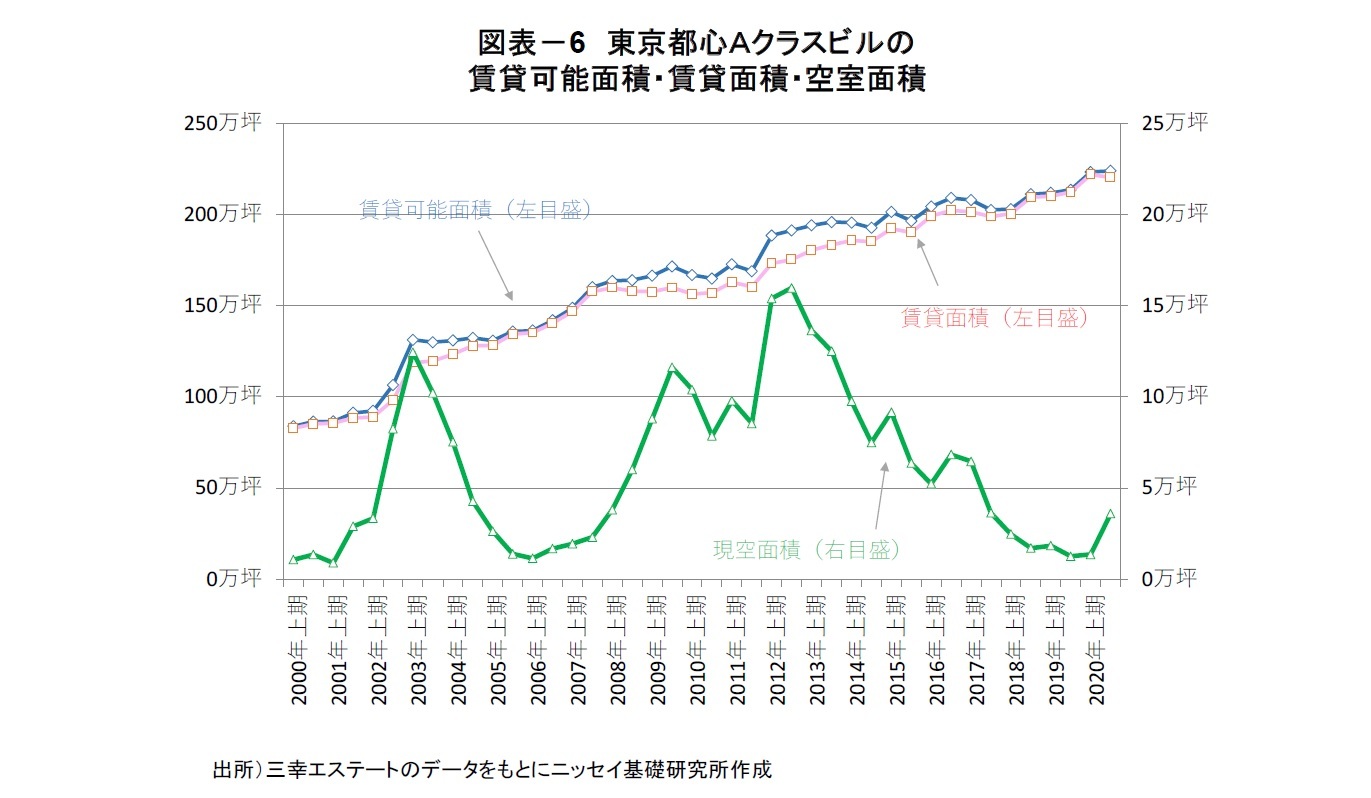

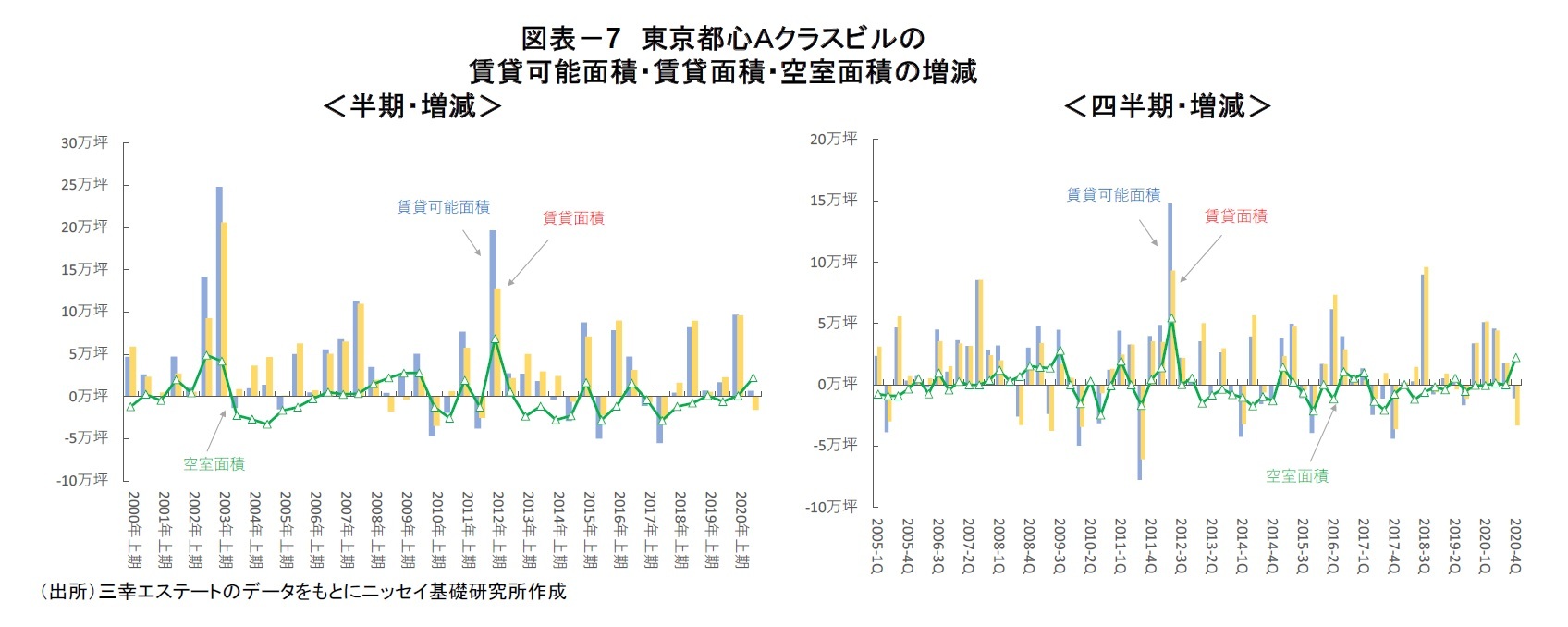

三幸エステートによると、東京都心Aクラスビルの「賃貸可能面積」は、2012年上期の188.5万坪から2020年上期の223.3万坪へ8年間で34.8万坪(+18%)増加した。一方、テナントによる「賃貸面積」は、2012年上期の173.1万坪から2020年上期の222.0万坪へ48.8万坪(+28%)増加した。この結果、「空室面積」は2012年末の16.0万坪をピークに2020年上期には1.4万坪と1/10以下の水準に減少した(図表-6、図表-7)。

しかし、昨年下期以降、新型コロナウィルス感染拡大の影響等から、事業所閉鎖やオフィス床面積を縮小する動きが広がっており、2020年下期の「賃貸面積」は220.4 万坪(前期比▲1.6万坪)へ減少し、「空室面積」は3.6 万坪(+2.2万坪)へ増加している。

これまで好調を維持していた東京オフィス市場は、新型コロナウィルスの感染拡大を受けて、2008年の「リーマン・ショック」時以来となる調整局面に突入した。そこで、以下では、今後のオフィス需要を見通すうえで重要となる「オフィスワーカー数」と「企業のオフィス投資方針」について、「現在」と「リーマン・ショック」後の状況を比較する。次に、近年、東京都心部のオフィス需要を牽引してきた「サードプレイスオフィス」の動向を確認する。最後に、新型コロナウィルス感染拡大に伴い急速に普及した「在宅勤務」の状況を概観し、オフィス需要への影響について考えたい。

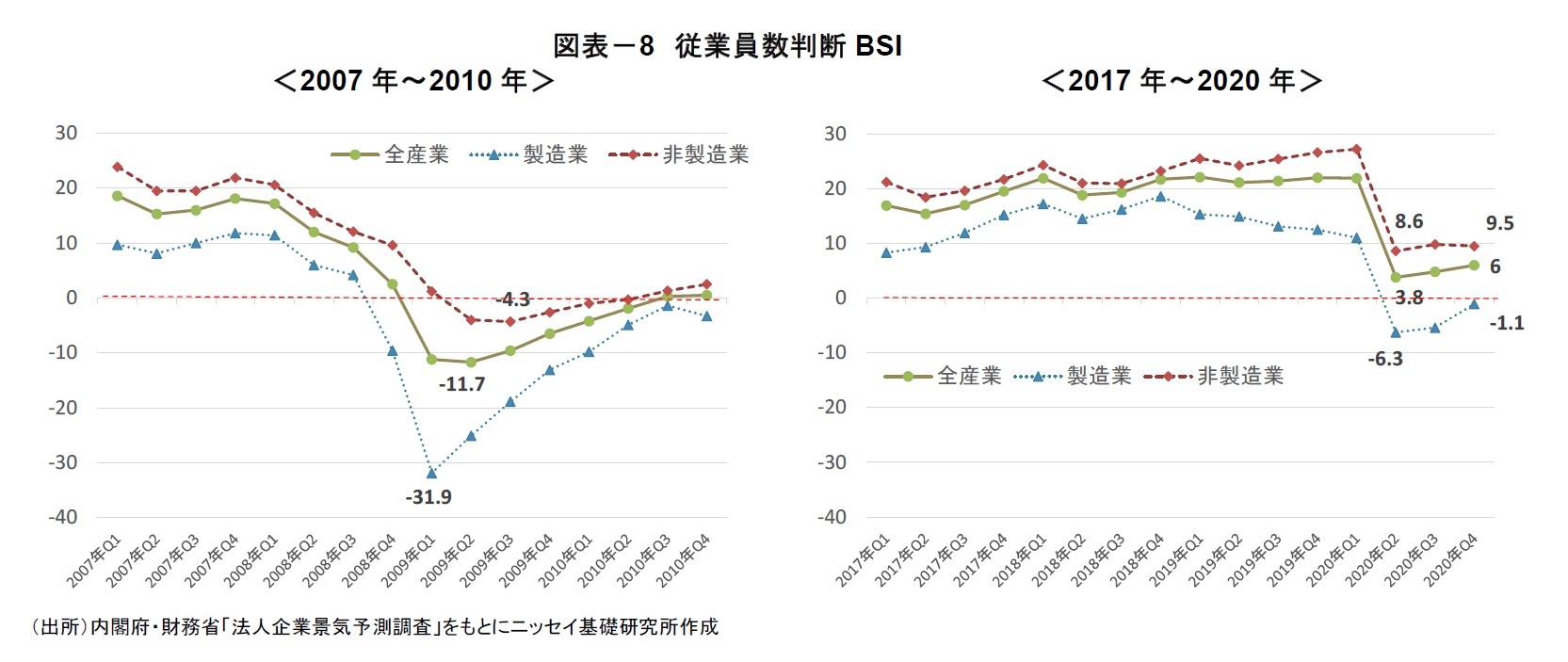

前回の「リーマン・ショック」時は、雇用環境が「製造業」を中心に大幅に悪化した。内閣府・財務省「法人企業景気予測調査」によれば、「従業員数判断BSI」(全産業)4は、2009年第1四半期(▲11.2)にマイナスとなった。2009年第2四半期(▲11.7)にボトムを付けた後も回復は鈍く、2010年年第2四半期までマイナス圏で推移した(図表-8)。

業種別にみると、「製造業」は、2008年第4四半期(▲9.6)にマイナスとなり、2009年第1四半期には▲31.9と急激な悪化を示した。また、「非製造業」は、2009年第2四半期(▲4.0)にマイナスとなったが、「製造業」と比較して低下幅は限定的であった。

これに対して、今回の「コロナ禍」では、「従業員数判断BSI」(全産業)は、2020年第2四半期に+3.8と前期の+21.9と比べて大きく低下したものの、2020年第4四半期には+6.0へ回復した。新型コロナウィルスの感染拡大によって雇用環境は厳しさを増しているものの、プラス圏(人手不足)を維持している。

業種別にみると、「製造業」は、2020年第2四半期に▲6.3(前期:+11.0)へ一貫して低下し、その後もマイナスが続いている(2020年第4四半期:▲1.1)。これに対して、「非製造業」は、2020年第2四半期に+8.6と前期の+27.2から低下した後、2020年第4四半期には+9.5に回復しプラス圏で推移している。このようにしてみると、雇用環境の悪化は、「製造業」・「非製造業」ともに「リーマン・ショック」時と比べて限定的であり、「全産業」では今なお「人手不足」の状況が継続している。

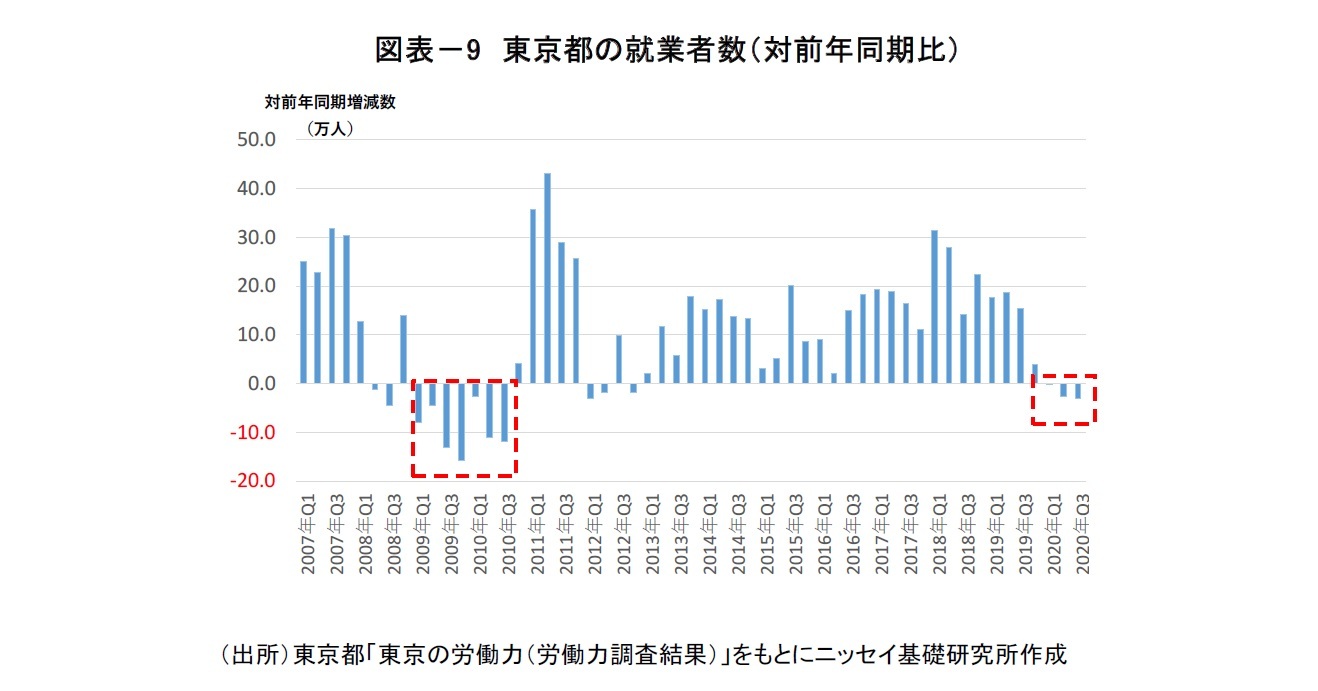

これに対して、今回の「コロナ禍」では、2020年第1四半期に▲0.2万人と減少に転じ、その以降3期連続で減少となっている(2020年第3四半期▲3.1万人)。ただし、就業者数の減少は今のところ前回と比較して小幅に留まっている。

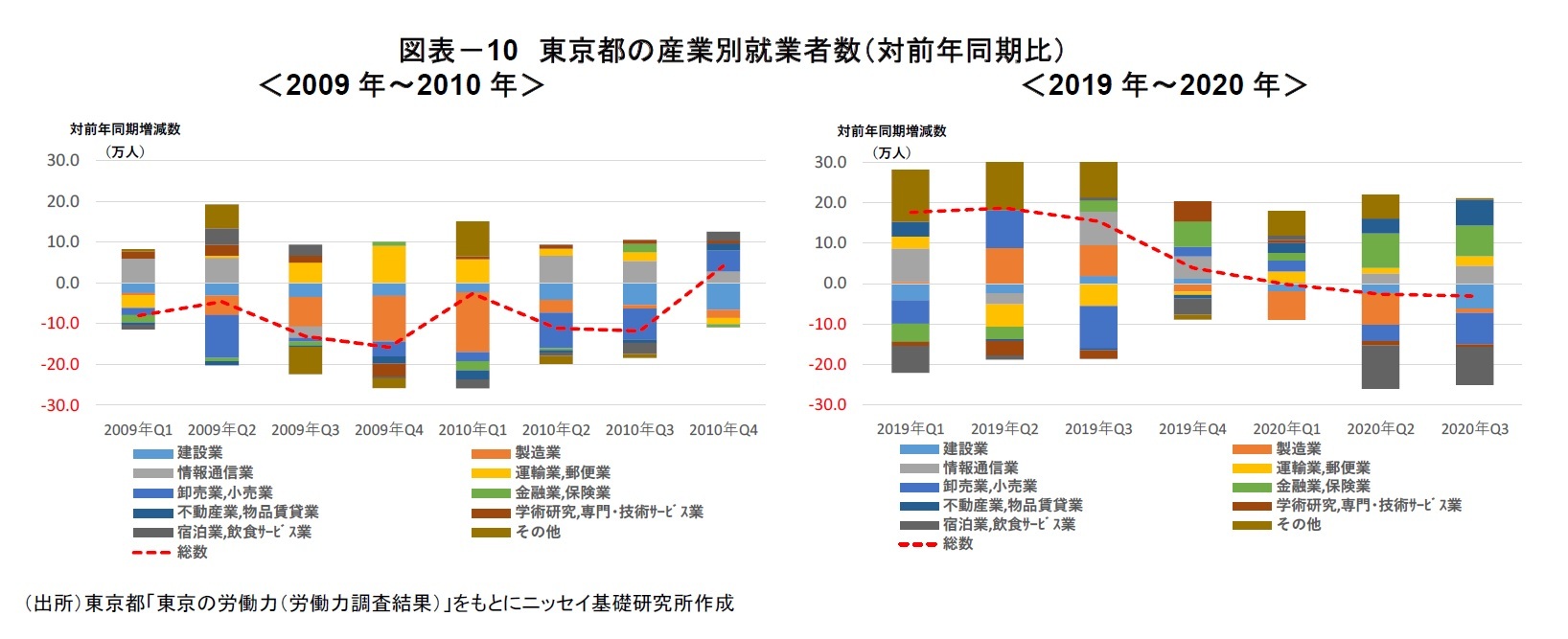

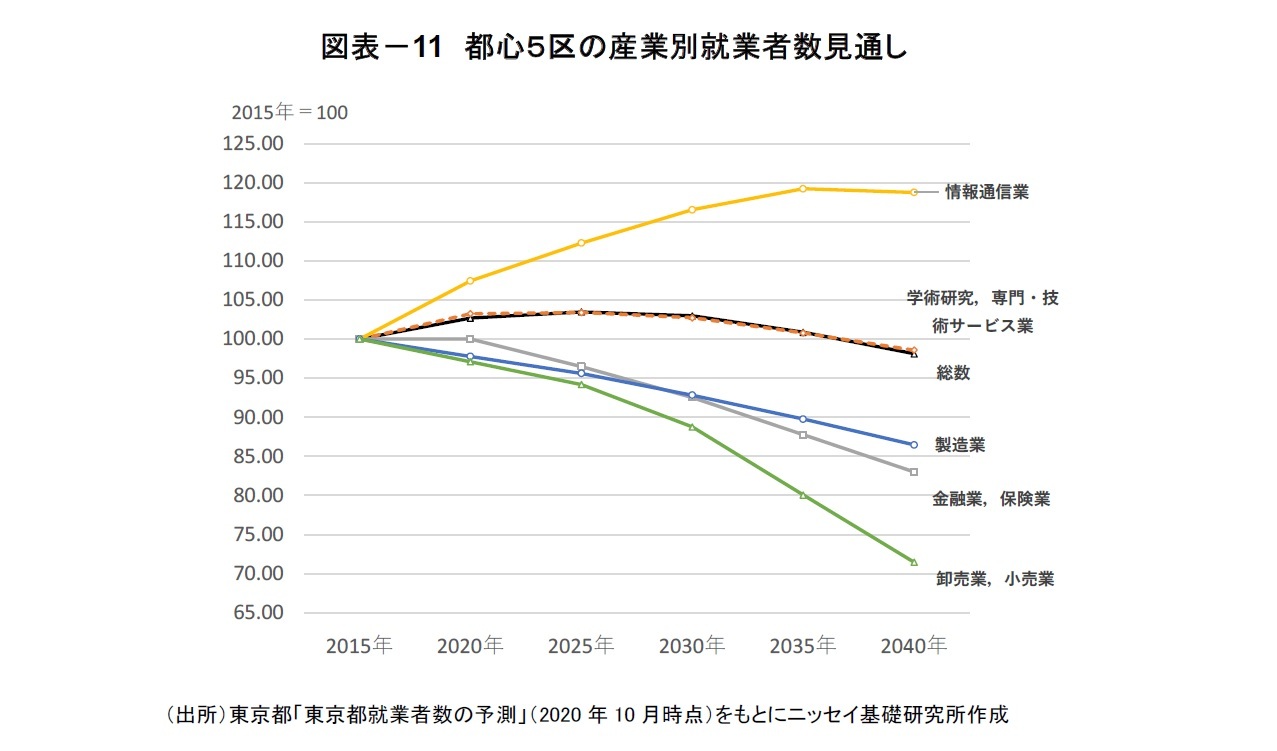

また、2020年第3四半期の産業別就業者数をみると、コロナ禍の影響を強く受けている「宿泊業、飲食サービス業」(▲9.4万人)や「卸売業、小売業」(▲7.7万人)、「建設業」(▲6.2万人)が大きく減少した一方で、「金融業、保険業」(+7.6万人)や「不動産業、物品賃貸業」(+6.4万人)、「情報通信業(+4.4万人)等、オフィスワーカーの比率の高い産業では就業者が増加している。業態によって雇用情勢に違いが生じている。

また、内閣府「労働力調査」によれば、2020年12月の失業率は2.9%(前月比±0%)となり、経済活動の持ち直しなどを背景に、雇用情勢の悪化に歯止めがかかりつつある5。今後、東京都心部のオフィスワーカー数は大幅に減少する懸念は小さく、オフィス需要を下支えする見込みである。

4 従業員数が「不足気味」と回答した割合から「過剰気味」と回答した割合を引いた値。マイナス幅が大きいほど雇用環境の悪化を示す。

5 ただし、コロナ第3波に伴う緊急事態宣言再発令の影響や雇用調整助成金など政策対応の動向を注視する必要がある。

(2021年02月19日「不動産投資レポート」)

このレポートの関連カテゴリ

関連レポート

- 「東京都心部Aクラスビル市場」の現況と見通し~新型コロナウィルスの感染拡大を踏まえて見通しを改定

- オフィス市場は調整色が強まる。コロナ再拡大がホテル・商業の回復に打撃。-不動産クォータリー・レビュー2020年第4四半期

- 現在の景況感は見解分かれる。見通しはやや悲観的に~価格は既にピークとの回答が最多。物流施設やデータセンターの選好が高まる。リスクは国内要因に集まる-第17回不動産市況アンケート結果

- 「大阪・名古屋オフィス市場」の現況と見通し~新型コロナウィルスの感染拡大を踏まえて見通しを改定

- 「仙台オフィス市場」の現況と見通し(2020年)~新型コロナウィルスの感染拡大を踏まえた市場見通し

- 「福岡オフィス市場」の現況と見通し(2020年)~新型コロナウィルスの感染拡大を踏まえた市場見通し

- 中期経済見通し(2020~2030年度)

- 2020~2022年度経済見通し(21年2月)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1861

- 【職歴】

2007年 住信基礎研究所(現 三井住友トラスト基礎研究所)

2018年 ニッセイ基礎研究所

2025年7月より現職

【加入団体等】

一般社団法人不動産証券化協会資格教育小委員会分科会委員(2020年度~)

吉田 資のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/07/08 | わが国のホテル投資市場規模(2024年) | 吉田 資 | 基礎研マンスリー |

| 2025/07/02 | 「福岡オフィス市場」の現況と見通し(2025年) | 吉田 資 | 不動産投資レポート |

| 2025/06/18 | 「広島オフィス市場」の現況と見通し(2025年) | 吉田 資 | 不動産投資レポート |

| 2025/05/30 | 「名古屋オフィス市場」の現況と見通し(2025年) | 吉田 資 | 不動産投資レポート |

新着記事

-

2025年07月22日

今週のレポート・コラムまとめ【7/15-7/18発行分】 -

2025年07月18日

金融セクターの気候変動対応の意識変化とイニシアチブの設立背景~金融機関における脱炭素の潮流~ -

2025年07月18日

英国雇用関連統計(25年6月)-週平均賃金は前年比5.0%まで低下 -

2025年07月18日

家計消費の動向(二人以上世帯:~2025年5月)-物価高でも、旅行・レジャー・デジタルなど楽しみへの消費は堅調 -

2025年07月18日

消費者物価(全国25年6月)-コアCPIは25年8月に3%割れへ

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【「東京都心部Aクラスビル市場」の現況と見通し(2021年)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

「東京都心部Aクラスビル市場」の現況と見通し(2021年)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.