- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- 持続可能な保険-SDGsに関連して、保険をどのように提供すべきか?

持続可能な保険-SDGsに関連して、保険をどのように提供すべきか?

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員 篠原 拓也

文字サイズ

- 小

- 中

- 大

4――国連環境計画-金融イニシアティブと、持続可能な保険原則

現在、持続可能性に関連する保険リスクについて、最も積極的に取り組んでいる国際機関は、国連環境計画-金融イニシアティブ(UNEP-FI)と考えられる10。国連環境計画は、1972年の国連総会で設立されて以来、環境の持続可能性に関する国際的な取り組みの中心的な存在となっている。UNEP-FIは、UNEPと連携して金融関連の取り組みを進めている11。

UNEPは当初、持続可能な銀行業と投資に重点を置いていたが、保険業への関与もそれほど遅れてはいなかった。1995年、保険会社との協議の結果、「保険業による環境への取り組みに関する声明」が公表された。1997年には、保険イニシアティブ(III)が設立され、研究活動への資金提供、啓発会合やワークショップの開催、年次会合の実施が主な活動とされた。

いっぽう、1997年に、銀行イニシアティブは金融機関イニシアティブ(FII)と改称された。1999年までにFIIは、気候変動、資産運用、環境管理報告の3つの作業部会を立ち上げて活動した。そして2003年に、FIIとIIIが統合され、金融イニシアティブとなった。これが現在のUNEP-FIである。

10 UNEP-FIは、United Nations Environmental Program - Finance Initiativeの略。

11 ただし、UNEPの本部はケニアのナイロビにあるのに対し、UNEP-FIの本部はスイスのジュネーヴにあるなど違いもある。また、それぞれの、企業やNGOとの関係も異なっている。

UNEP-FIの特徴は、国連機関と民間金融セクターが一体となって活動していることである。これは、特に、ヨーロッパ、アジア、アフリカで当てはまる。

UNEP-FIは、銀行、投資、保険の各企業313社をメンバーとする。アメリカの企業は、金融面で、プライベート・エクイティを含む株式・債券市場への依存度が高い。このため、アメリカから参加している13社のうち、10社を投資会社が占めている。アメリカの保険会社からの参加はない。なお、日本からの参加企業数は、銀行8社、投資5社、保険3社となっている。

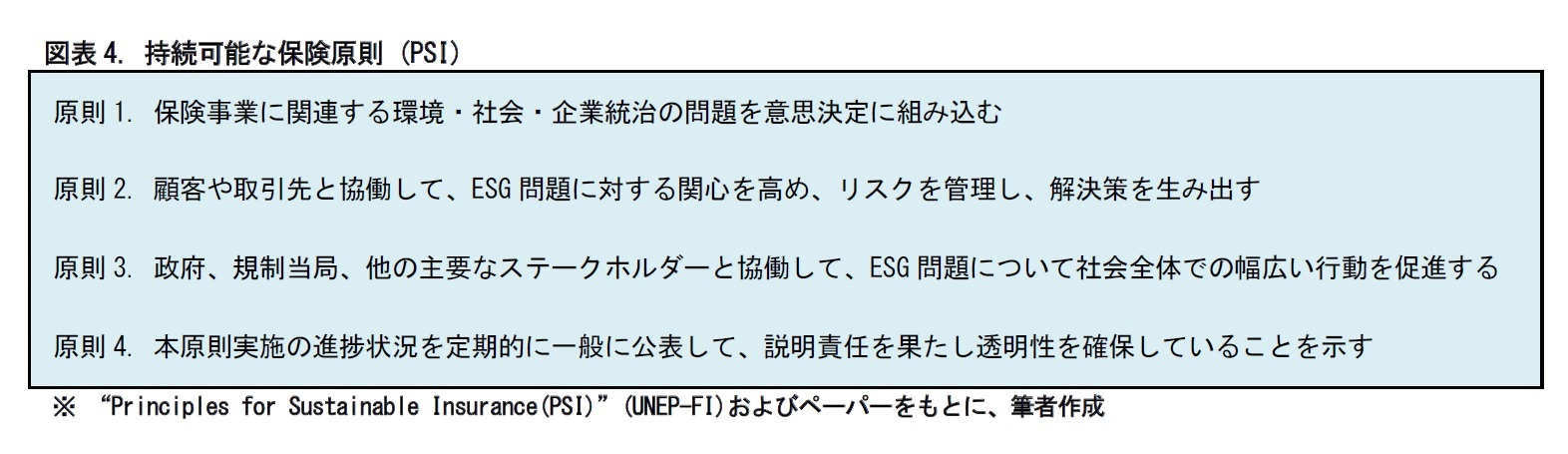

UNEP-FIは幅広い調査と協議を経て、2012年に、「持続可能な保険原則」(PSI)を発表した。この原則は、保険業界がESGのリスクと機会に対処する際のグローバルな枠組みとなることを目指している。保険業界が、健全、安全、柔軟かつ持続可能な社会を実現するための信頼できるプレーヤーとなることも企図している。この原則は、国連と保険業界の間の最大の共同取り組みにつながっている。

現在、世界で140以上の組織が4つの原則を採択して署名している。日本からは、損保会社3社が署名している。また、この原則は、ダウ・ジョーンズ持続可能性指標や、FTSE4Good指標における保険会社格付基準として用いられている。

12 署名には、企業の最高経営責任者、取締役会議長、または同等の役職により、企業が本原則を承認することを保証し、年次開示プロセスへの参加と年会費の支払いに同意する声明を含む申請書に記入する必要がある。

保険会社は、UNEP-FIやPSIを通じて、SDGsへの取り組みを進めている。いっぽう、各国の保険監督機関は持続可能な保険フォーラム(SIF)のメカニズムを通じて、相互の連携を図っている。SIFには、現在、30の監督機関が参加しており、日本からは金融庁が参加している。SIFは2016年12月から2020年2月までに8回の会合を開いている。これらは通常、保険監督者国際機構(IAIS)の会合と同時に開催されている。

SIFの主な目的は、保険会社が持続可能性の脅威、特に気候変動から直面するリスクについて保険監督機関に情報を提供し、監督機関が保険会社の活動を適切に監督し、それぞれの管轄区域における保険市場の円滑かつ適切な機能を促進する能力を高めることにある。その結果、たとえば、準備金の積立や、ポートフォリオの評価などの要件が保険会社に課される場合がある。

SIFは、2021-23年の規制計画を公表している。そこでは、(1)資産の保険引受可能性に関する気候変動関連のリスク、(2)気候変動を超える持続可能性、(3)アクチュアリーの業務プロセスにおける気候変動リスク、の3つが主な取り組みテーマとして挙げられている。13

13 ペーパーでは、この後に、「その他のガバナンスのイニシアティブ」として、証券取引委員会 (SEC)、全米保険監督官協会 (NAIC)、保険監督者国際機構 (IAIS)、金融安定理事会 (FSB)、責任投資原則 (PRI)について概観したうえで、報告と開示について述べているが、本稿では割愛する。興味のある方は、ペーパーをご参照いただきたい。

5――保険業界の対応と今後の方向性

これまで、アメリカの保険会社は、ヨーロッパの保険会社に比べて、気候変動問題に関する見解や対応が進んでこなかった。ペーパーによると、ニューヨーク州やカリフォルニア州を除いて、大半の州では、この問題について党派的な見解の相違があり、そのことが保険会社の取り組みのトーンに影響を与えてきたとされている。対照的に、ヨーロッパの保険会社や再保険会社は、気候変動リスクの認識やその会計処理に積極的であり、これまで世界の議論をリードしてきた。

ただし、近年、こうした状況には変化がみられ始めている。これは気候変動リスクに起因する保険給付が増加したり、アメリカ国内で持続可能性に対する関心が高まったりした結果とみられている。

たとえば、ある1件の暴風や山火事が、直接、気候変動につながっているとは言い切れない。だが、発生確率の上昇は明確になっている。これは、数十年前の、気候学者による予測結果を裏付けている。アメリカには、代表的な公的保険制度として連邦洪水保険制度がある。この制度は、現在、超党派の支持を得ているが、近年、保険財政面で赤字が続いていることから、助成金が公平かつ持続可能かどうか、疑問の声があがりつつある。

また、地球温暖化問題に取り組む国際的な金融機関の集まりである、「気候変動リスク等に係る金融当局ネットワーク」(NGFS)は、昨年6月に、「気候変動へのさらなる対策がなければ、2100年までに、物的損害だけで世界の国内総生産(GDP)が最大25%失われる可能性がある」と発表した。このように、異常気象がもたらす社会へのインパクトは、かつてのイデオロギー的な体質を克服しつつあるかもしれない。

アメリカの世論は、気候変動問題への懸念を強めつつある。今後、ミレニアル世代14が、政治対話において中心的な役割を果たすようになるにつれて、この傾向が顕著になるものと思われる。それに応じて、保険会社の取り組み姿勢も変化していくものと考えられる。

14 アメリカにおいて、2000年代に成人・社会人となる世代のこと。

また、アメリカでは、気候変動問題とは別に、社会の持続可能性の問題が浮上している。いま、新型コロナウイルスの感染拡大は、大きな問題となっている。これは、格差や不平等といった、社会が抱える慢性的な問題を、改めて浮き彫りにする形となった。

いっぽう、コロナ禍のなかで、輸送部門からの炭素排出量の減少が顕著となっている。再生可能エネルギー利用の増加、技術革新、非効率で高価な石炭火力発電の閉鎖、効率化に対する事業圧力の上昇と相まって、これらの部門をカーボンニュートラルの枠組みに移行させる、という野心的な目標の達成が見込まれるようになっている。

ただし、こうした効率性がもたらす便益の分配は広く共有されていない。十分なサービスを受けられない地域社会のために、教育や情報接続のインフラ投資が行われなければ、不平等によって、持続可能で公正な社会が妨げられるリスクが残ってしまう。このような傾向が、今後どのように進展するかは、不透明である。ただ、社会の持続可能性に対する、世論の強い関心は続いていくものと予想される。

保険会社は、こうした社会の持続性に対する世論の動向も踏まえつつ、保険事業を展開していく必要があろう。

6――おわりに (私見)

日本でも、こうしたESGの変化を踏まえて、持続可能な保険を提供していくことが、保険会社に求められるものと考えられる。今後も、引き続き、ESGと、それに対応する保険の動向について、注視していくこととしたい。

(2021年02月08日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員

篠原 拓也 (しのはら たくや)

研究・専門分野

保険商品・計理、共済計理人・コンサルティング業務

03-3512-1823

- 【職歴】

1992年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所へ

【加入団体等】

・日本アクチュアリー会 正会員

篠原 拓也のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/05/27 | 気候指数 2024年データへの更新-日本の気候の極端さは1971年以降の最高水準を大幅に更新 | 篠原 拓也 | 基礎研レポート |

| 2025/05/20 | 「次元の呪い」への対処-モデルの精度を上げるにはどうしたらよいか? | 篠原 拓也 | 研究員の眼 |

| 2025/05/13 | チェス盤を用いた伝心-愛情と計算力があれば心は通じる? | 篠原 拓也 | 研究員の眼 |

| 2025/05/09 | 国民負担率 24年度45.8%の見込み-高齢化を背景に、欧州諸国との差は徐々に縮小 | 篠原 拓也 | 基礎研マンスリー |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【持続可能な保険-SDGsに関連して、保険をどのように提供すべきか?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

持続可能な保険-SDGsに関連して、保険をどのように提供すべきか?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.