- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- REIT(リート) >

- 2020年中国REIT市場の現状と今後の見通し~公募REITが始動、民間資本や個人投資家に期待~

2021年01月20日

文字サイズ

- 小

- 中

- 大

2020年4月、中国ではインフラセクターを限定とした不動産投資信託基金(REITs)のパイロットプロジェクトを実施すると発表し、中国本土における公募REITが正式にスタートした。2014年から始まった類REIT市場も着実に成長し、世界で初めて新型コロナウイルスが確認された武漢の経済回復・再生のために、新型コロナ対策型類REIT商品が発行された。本稿では、2020年中国のREIT市場の現状及び今後の見通しについて報告する。

1――中国「類REIT」、「インフラ公募REIT」と「標準REIT」の比較

中国の類REITは、「証券法」、「証券投資基金法」および資産証券化業務に関する一連のガイドラインなどに基づく不動産関連資産を対象とした私募ベースの証券化金融商品であり、2005年から発行されている資産担保証券(Asset Backed Security: ABS)のうち、不動産関連資産を対象としたものともいえる1。

類REITが「私募」であるのに対し、インフラ公募REITは文字通り「公募」による上場REITである。対象不動産は、北京市などの首都圏、上海市など長江流域の11省・市、香港、マカオ、広東省珠江デルタの9都市(大湾区)、海南省および国家級新区、一部国家級経済技術開発区におけるインフラセクターに限定されている。電気・水道・ガス等のライフラインはもちろん、廃棄物処理場、有料道路等交通施設に加え、産業園区2、物流倉庫、通信システム等新型インフラも対象となっている。

さらに、対象インフラ施設は竣工済み、かつ3年以上安定的な運営実績があることが前提条件となっている3。

1 類REITの概念や仕組み等に関する詳細は、基礎研レポート「中国REIT市場の現状と見通し~2019年は公募REIT元年になるか~」https://www.nli-research.co.jp/report/detail/id=62507?site=nliを参照。

2 いわゆるIndustrial Park(工業・産業団地)の中国語訳である。

3 インフラ公募REITの概念等に関しては、研究員の眼「中国、インフラセクター向け公募REITパイロットプロジェクト実施へ」https://www.nli-research.co.jp/report/detail/id=64362?site=nliを参照。

類REITが「私募」であるのに対し、インフラ公募REITは文字通り「公募」による上場REITである。対象不動産は、北京市などの首都圏、上海市など長江流域の11省・市、香港、マカオ、広東省珠江デルタの9都市(大湾区)、海南省および国家級新区、一部国家級経済技術開発区におけるインフラセクターに限定されている。電気・水道・ガス等のライフラインはもちろん、廃棄物処理場、有料道路等交通施設に加え、産業園区2、物流倉庫、通信システム等新型インフラも対象となっている。

さらに、対象インフラ施設は竣工済み、かつ3年以上安定的な運営実績があることが前提条件となっている3。

1 類REITの概念や仕組み等に関する詳細は、基礎研レポート「中国REIT市場の現状と見通し~2019年は公募REIT元年になるか~」https://www.nli-research.co.jp/report/detail/id=62507?site=nliを参照。

2 いわゆるIndustrial Park(工業・産業団地)の中国語訳である。

3 インフラ公募REITの概念等に関しては、研究員の眼「中国、インフラセクター向け公募REITパイロットプロジェクト実施へ」https://www.nli-research.co.jp/report/detail/id=64362?site=nliを参照。

1|仕組みの比較

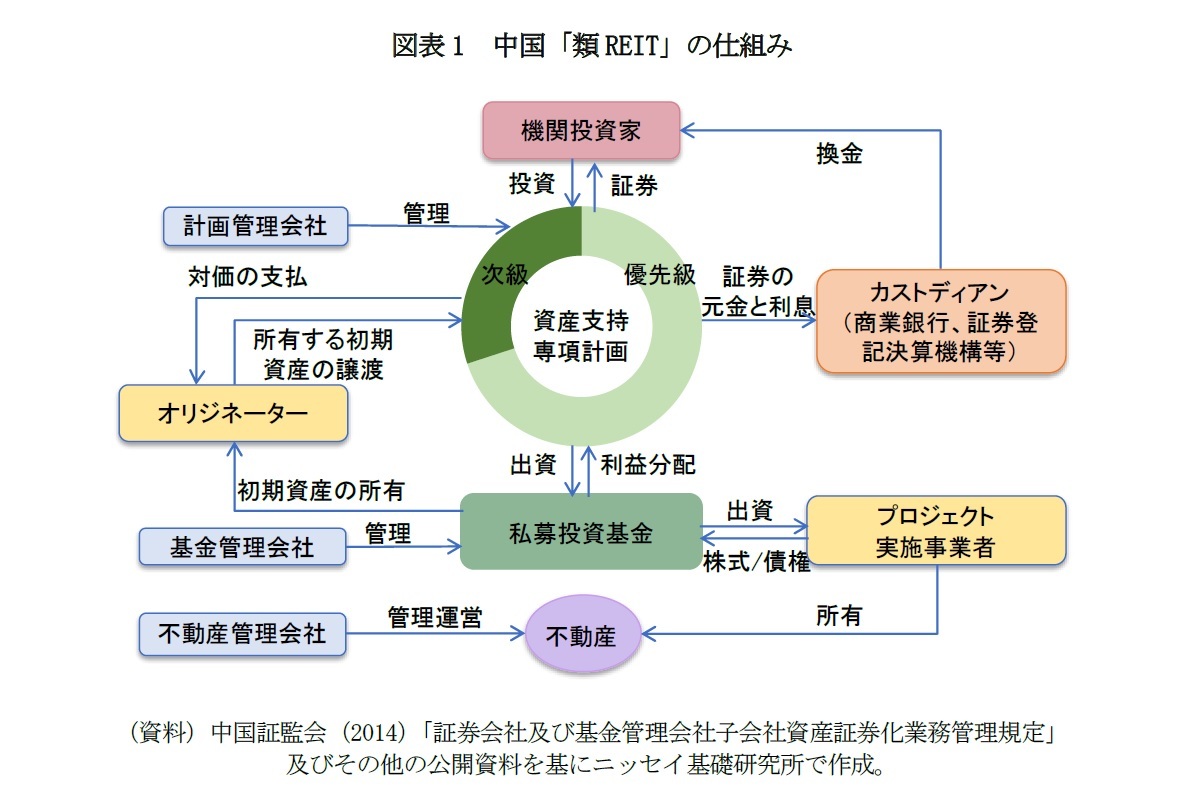

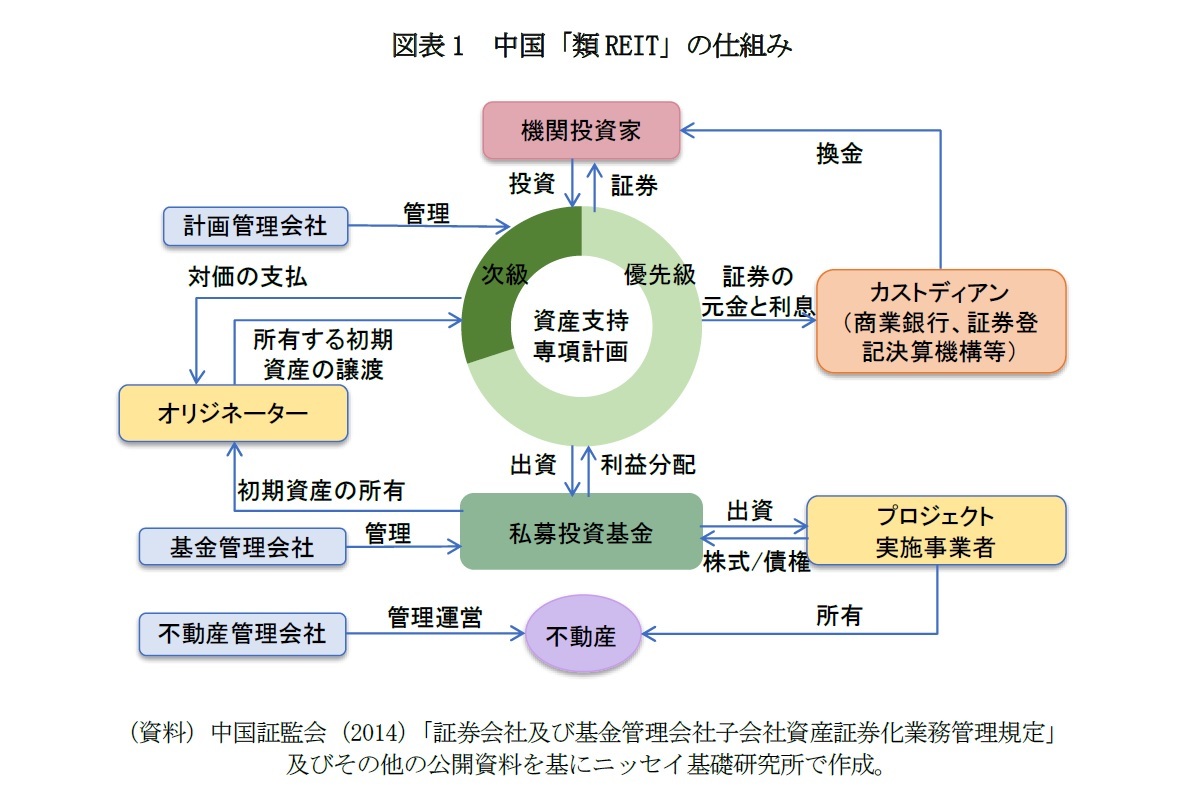

中国REITは、(1)現行法体系に基づいて運用されていることや、(2)発行体の資産支持専項計画を通じて、不動産を間接所有する方式をとるために、米豪日のようなREIT(中国では「標準REIT」と呼ぶ)の一般形態と比べると、やや複雑な仕組みとなっている。

中国類REITでは、発行主体である資産支持専項計画は、対象資産から生じる継続的かつ安定的なキャッシュフロー4のみを対象としているため、実物不動産あるいはその株などを直接所有することができない。

類REITは、まず対象不動産の所有権をプロジェクト実施事業者に移転する。そして、私募基金を創設し、プロジェクト実施事業者の株などを取得することを通じて不動産の所有権を入手する。発行主体の資産支持専項計画は私募基金に出資することを通じて、間接的に対象不動産に投資する。この一連の過程において、実物不動産の取引がないため、契税(不動産取得税にあたる)などの課税はない。

中国REITは、(1)現行法体系に基づいて運用されていることや、(2)発行体の資産支持専項計画を通じて、不動産を間接所有する方式をとるために、米豪日のようなREIT(中国では「標準REIT」と呼ぶ)の一般形態と比べると、やや複雑な仕組みとなっている。

中国類REITでは、発行主体である資産支持専項計画は、対象資産から生じる継続的かつ安定的なキャッシュフロー4のみを対象としているため、実物不動産あるいはその株などを直接所有することができない。

類REITは、まず対象不動産の所有権をプロジェクト実施事業者に移転する。そして、私募基金を創設し、プロジェクト実施事業者の株などを取得することを通じて不動産の所有権を入手する。発行主体の資産支持専項計画は私募基金に出資することを通じて、間接的に対象不動産に投資する。この一連の過程において、実物不動産の取引がないため、契税(不動産取得税にあたる)などの課税はない。

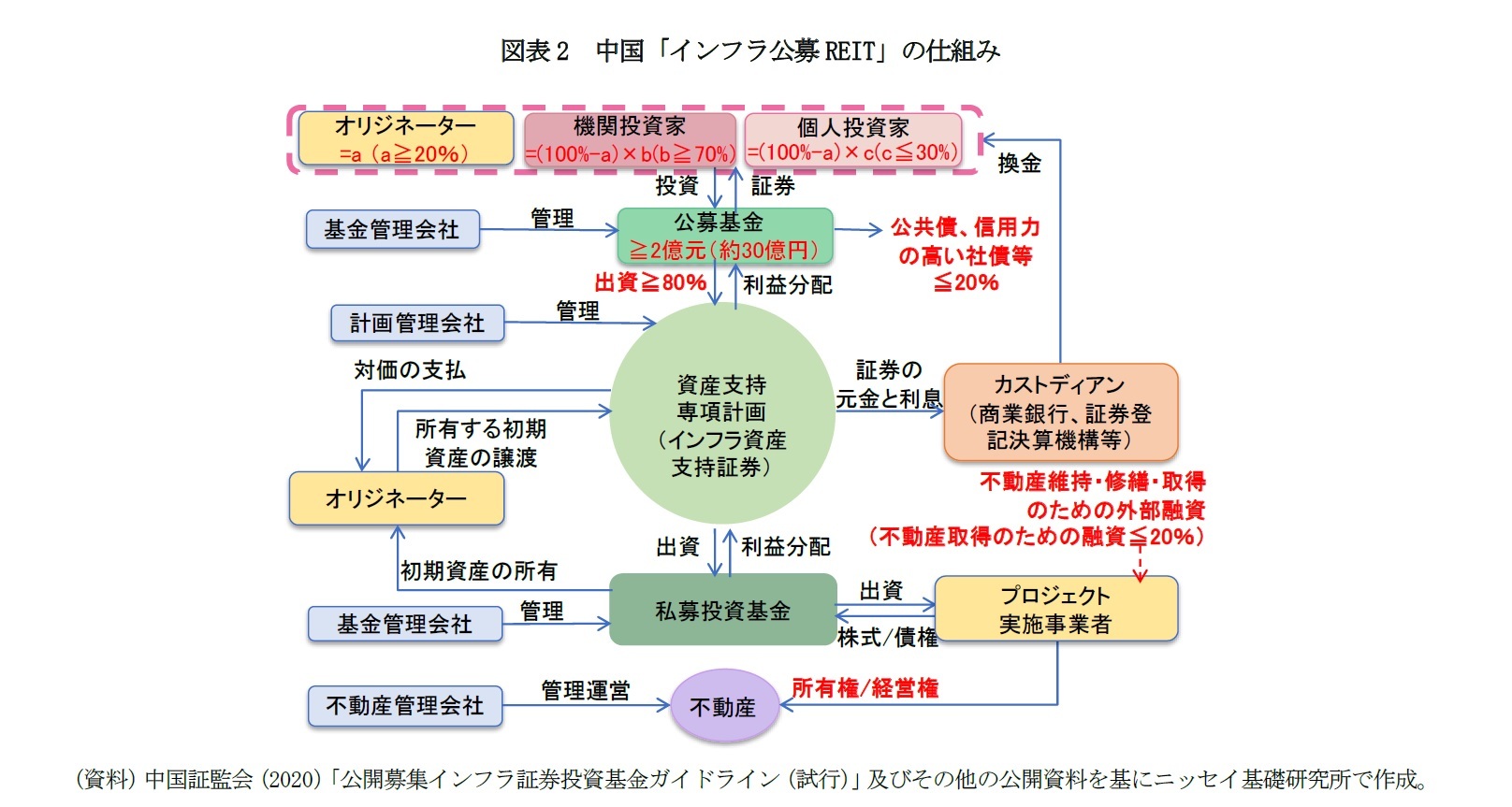

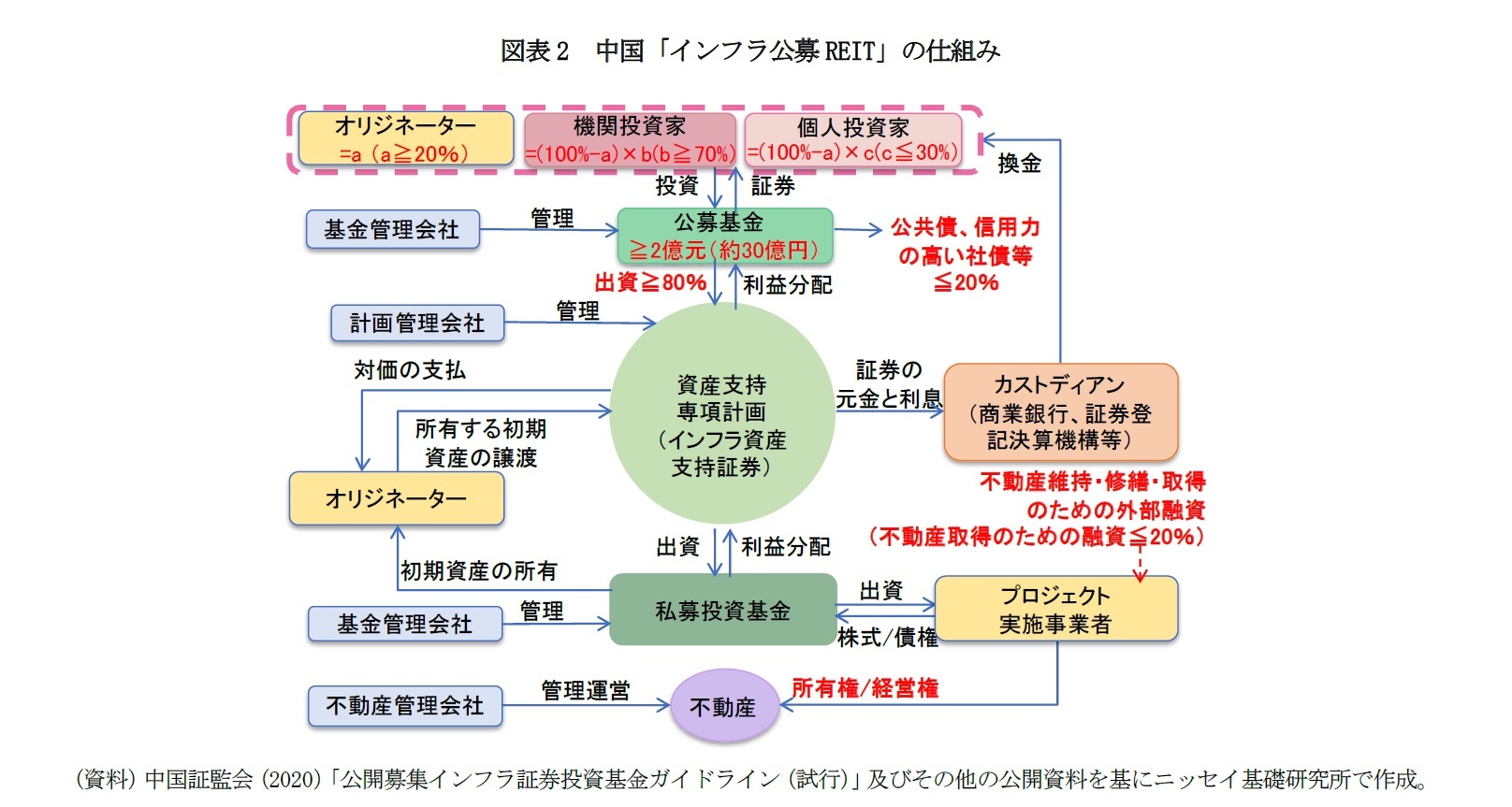

一方、インフラ公募REITは類REITの仕組みを維持しながら、さらに1階層の公募基金を加えた仕組みとなる。この公募基金の発行規模は2億元(約30億円)以上が必須である。現時点のインフラ公募REITはまだ上場されてないが、初回のインフラ公募REITパイロットプロジェクトの発行規模は5億元(約80億円)以上でなければならない。インフラ公募REITの8割以上はインフラ資産支持証券に投資する必要があり、残り2割は公共債、信用力の高い社債などに投資できる。

インフラ公募REITの信用補完措置として、オリジネーター(関連企業を含む)は発行額の20%以上を保有しなければならない5。残りの80%以下部分の7割が機関投資家向けであり、単純計算で個人投資家が参入できるのは発行総額の2割程度になる。また、インフラ公募REITは直接あるいは間接的(プロジェクト実施事業者を通じるなど)に外部からの融資(総資産/純資産×100%≦140%が上限)を受けられる6。

インフラ公募REITの信用補完措置として、オリジネーター(関連企業を含む)は発行額の20%以上を保有しなければならない5。残りの80%以下部分の7割が機関投資家向けであり、単純計算で個人投資家が参入できるのは発行総額の2割程度になる。また、インフラ公募REITは直接あるいは間接的(プロジェクト実施事業者を通じるなど)に外部からの融資(総資産/純資産×100%≦140%が上限)を受けられる6。

4 企業の売掛金、貸付資産、信託受益権などの財産権や不動産あるいは不動産収益権が生じる独立したかつ予測可能な現金の収益のこと。

5 オリジネーターの所持分のうち、20%以内は5年以上所持、20%を超える部分は3年以上所持すること。その他関連企業所持分は1年以上所持すること。

6 インフラ公募REITはまだ上場していないため、この仕組みは関連ガイドラインなどから読み取ったものである。実際に上場する商品の仕組みは、図表2とは一致しない可能性がある。

2|各REITの比較

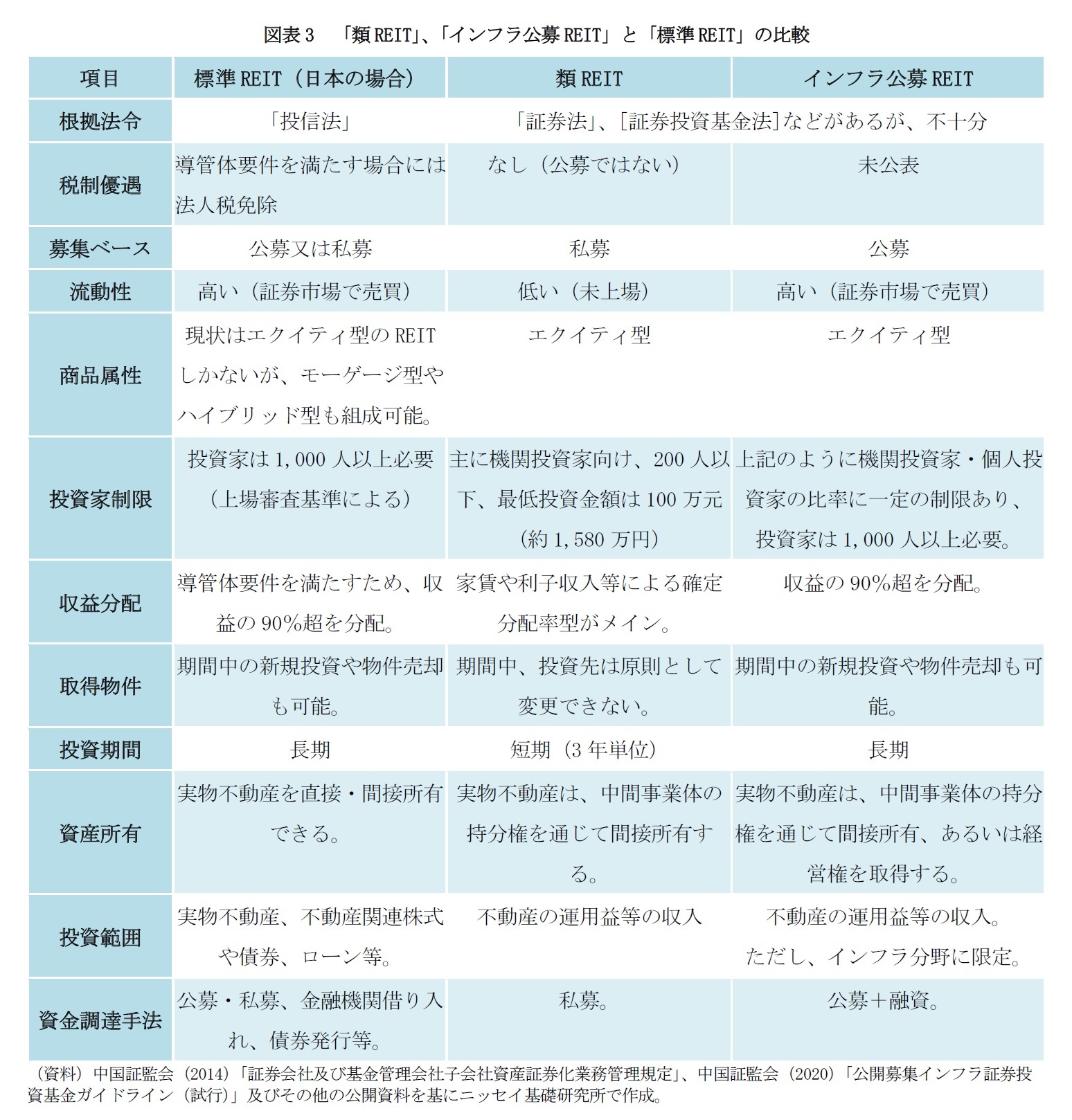

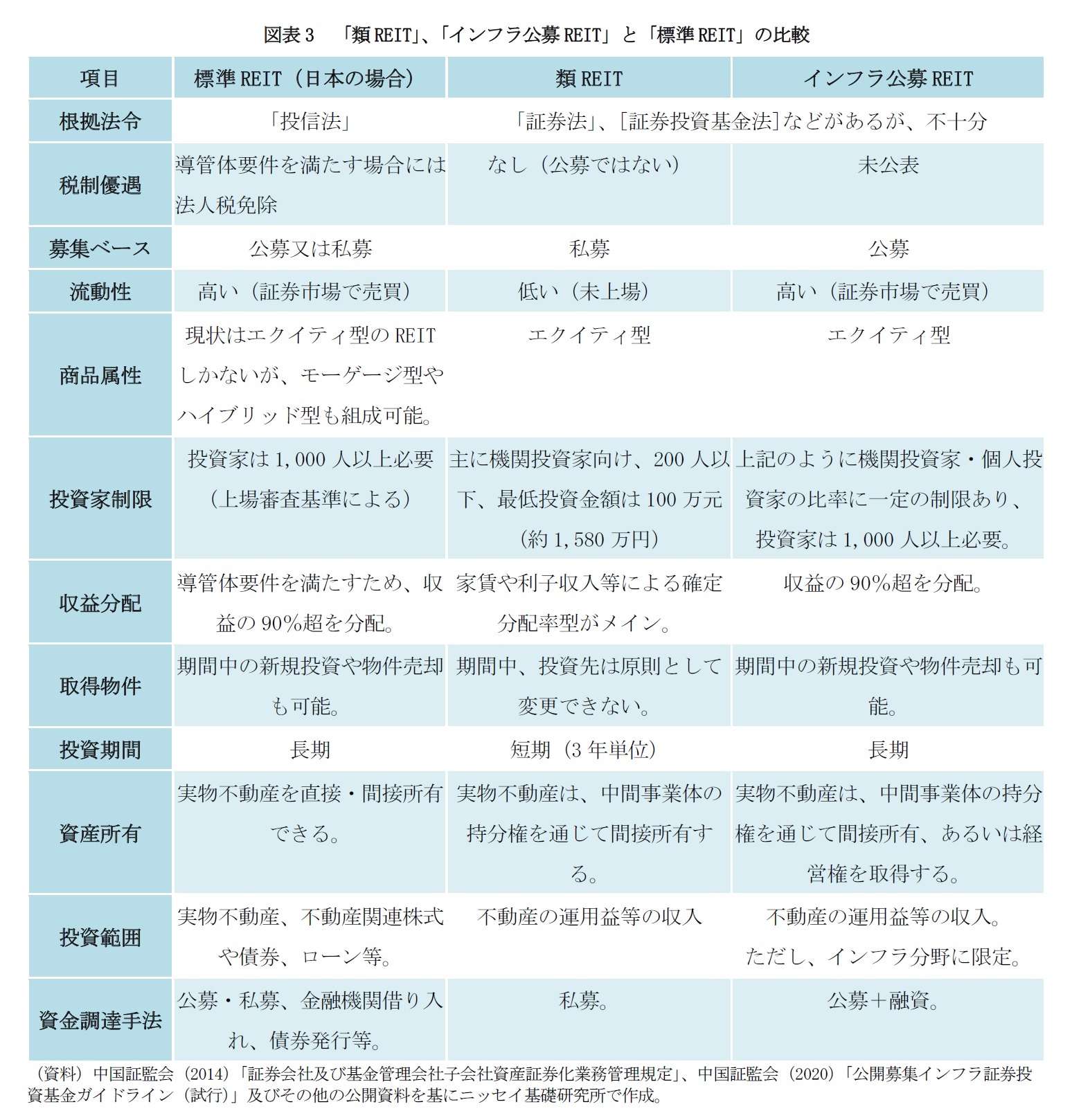

中国の類REITおよびインフラ公募REIT、標準REITを、根拠法や税制などの項目別の定義から比較し概観する(図表3)。

中国では、いずれのREITにおいても、根拠法や関連法の整備が十分とは言えず、REITや投資家に対する税制優遇策はまだ公表されていない。現行の中国の税制では、公募ベースの証券投資基金の分配収益は企業所得税(法人税)と個人所得税の課税対象外7となっているが、インフラ公募REITにこれが適用されるのかは今のところ定かではない。

類REITは機関投資家向けの私募ベースの商品であるため、個人投資家が参入することが困難である。それに対し、インフラ公募REITは米豪日のような国際投資家の投資基準を満たしたREITと同様に証券市場で売買することができる。

中国REITの大きな特徴は対象不動産を直接に所有していないことである。不動産の所有権は中間事業体の持分権・株式などを通じて間接所有する。

また、中国のインフラ施設の一部は国有であることから、所有権でなく、中間事業体を通じて対象インフラの経営権を取得することになる。

類REITは原則金融機関から融資を受けられない。それに対し、限度額は設定されるが、インフラ公募REITは外部からの借入れが認められている。

中国の類REITおよびインフラ公募REIT、標準REITを、根拠法や税制などの項目別の定義から比較し概観する(図表3)。

中国では、いずれのREITにおいても、根拠法や関連法の整備が十分とは言えず、REITや投資家に対する税制優遇策はまだ公表されていない。現行の中国の税制では、公募ベースの証券投資基金の分配収益は企業所得税(法人税)と個人所得税の課税対象外7となっているが、インフラ公募REITにこれが適用されるのかは今のところ定かではない。

類REITは機関投資家向けの私募ベースの商品であるため、個人投資家が参入することが困難である。それに対し、インフラ公募REITは米豪日のような国際投資家の投資基準を満たしたREITと同様に証券市場で売買することができる。

中国REITの大きな特徴は対象不動産を直接に所有していないことである。不動産の所有権は中間事業体の持分権・株式などを通じて間接所有する。

また、中国のインフラ施設の一部は国有であることから、所有権でなく、中間事業体を通じて対象インフラの経営権を取得することになる。

類REITは原則金融機関から融資を受けられない。それに対し、限度額は設定されるが、インフラ公募REITは外部からの借入れが認められている。

7 国家税務総局(2002)「開放式証券投資基金の税制問題に関する通知」、国家税務総局(2008)「企業所得税の優遇政策に関する通知」より。

2――中国類REIT市場の動向

1|市場規模

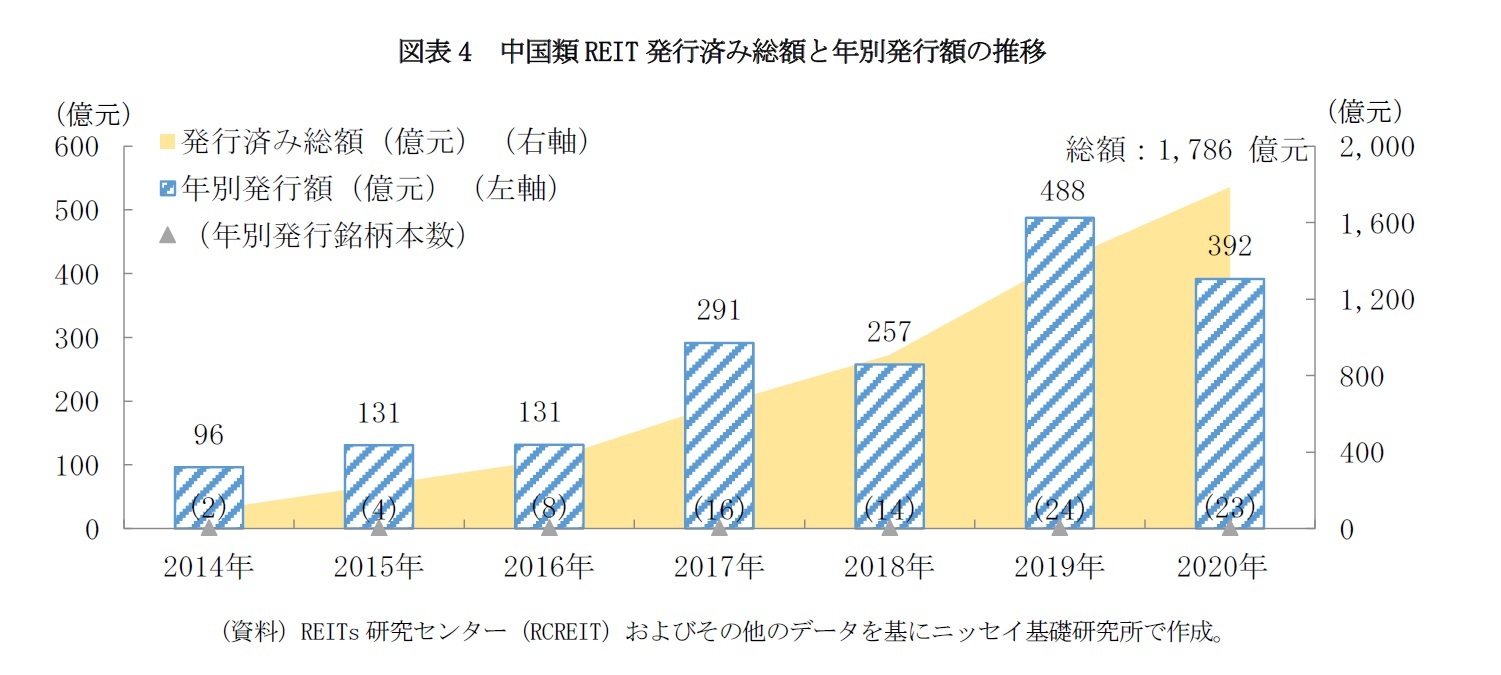

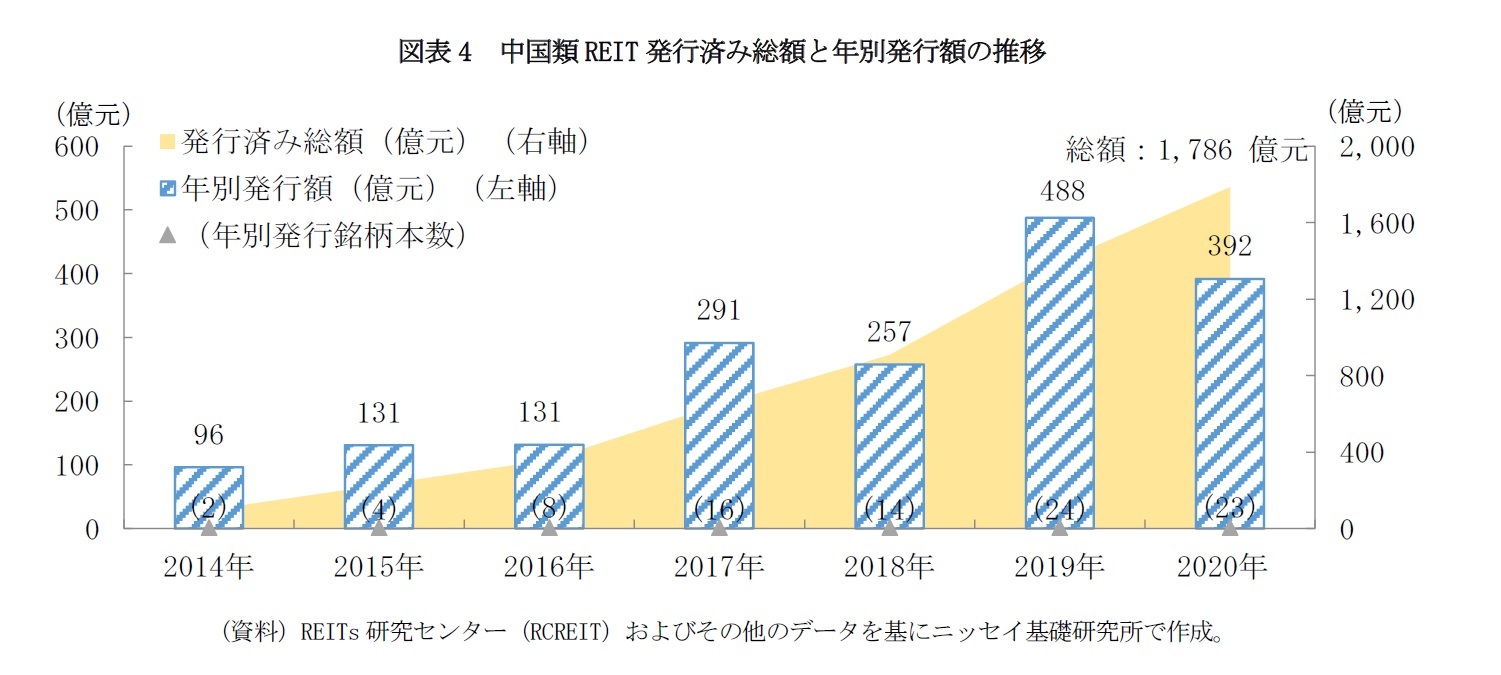

2020年12月まで、中国の類REIT商品の銘柄数は合計91銘柄となり、発行済み総額は1,786億元(約2.9兆円)に達している。2020年では計23銘柄、発行額は392億元(約6,293億円)の類REIT商品が発行され、2019年と比べ発行額は19.7%減少した。

その背景に、2020年、新型コロナウイルス感染拡大の影響で社会全体に不況が続いていることもあるが、一部インフラ公募REITの基準を満たした案件が類REITとしての発行を中止したことも考えられる。

2020年12月まで、中国の類REIT商品の銘柄数は合計91銘柄となり、発行済み総額は1,786億元(約2.9兆円)に達している。2020年では計23銘柄、発行額は392億元(約6,293億円)の類REIT商品が発行され、2019年と比べ発行額は19.7%減少した。

その背景に、2020年、新型コロナウイルス感染拡大の影響で社会全体に不況が続いていることもあるが、一部インフラ公募REITの基準を満たした案件が類REITとしての発行を中止したことも考えられる。

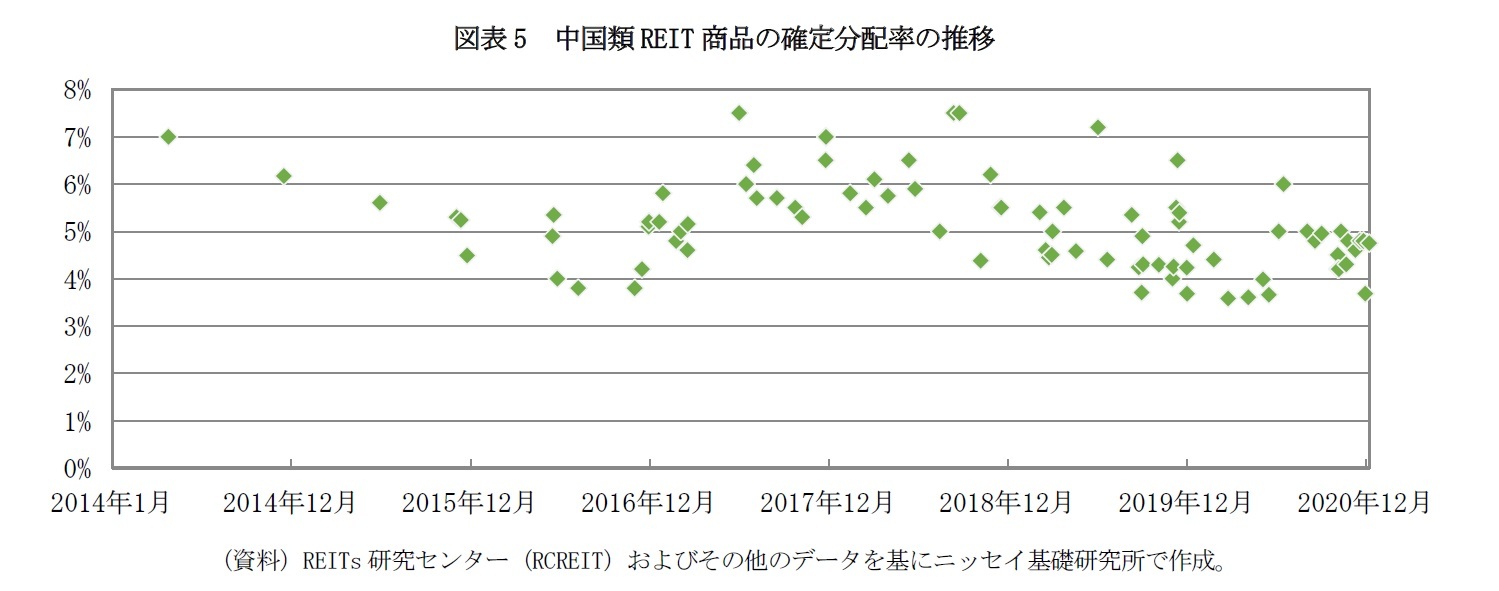

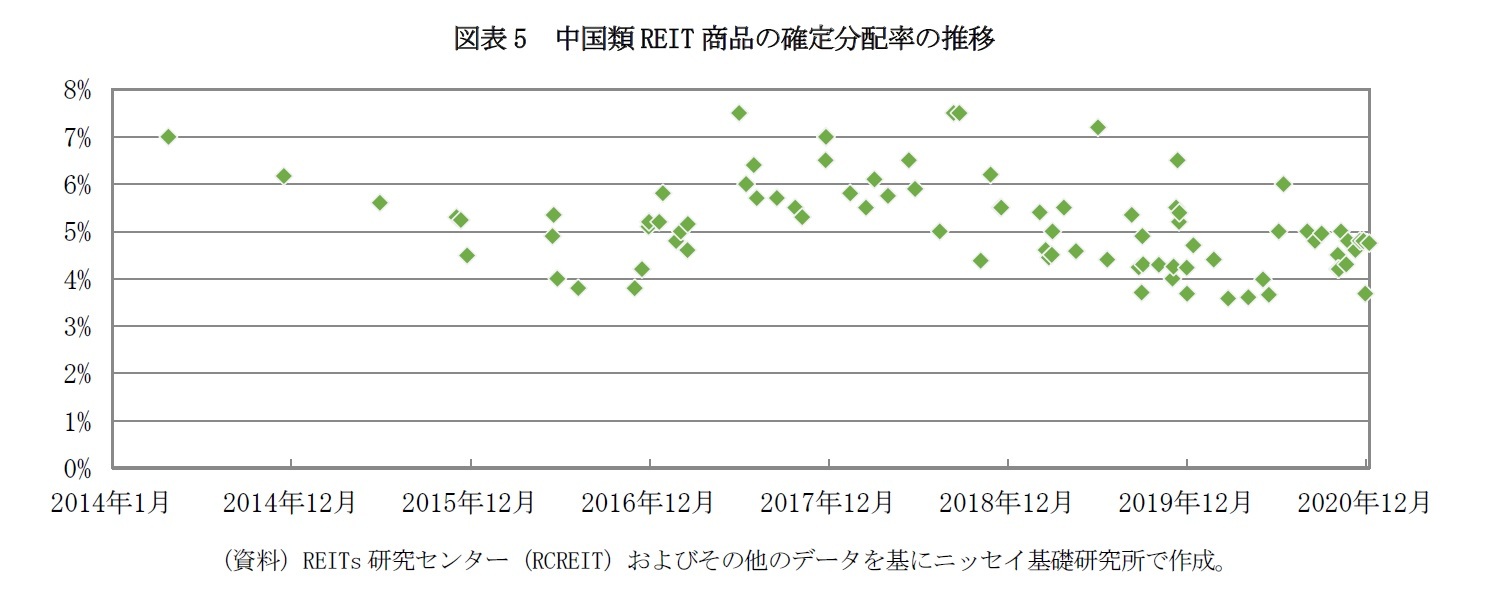

2|確定分配率の動向

2014年における中国初の類REIT商品「中信啓航」の発行時の確定分配率は7.0%だった。2015年に金融緩和政策などがあったため、類REIT商品の確定分配率は一時3.8%まで低下した。2017年以降は徐々に回復し、2019年から2020年までに発行した類REIT商品は5%水準を維持している。

2014年における中国初の類REIT商品「中信啓航」の発行時の確定分配率は7.0%だった。2015年に金融緩和政策などがあったため、類REIT商品の確定分配率は一時3.8%まで低下した。2017年以降は徐々に回復し、2019年から2020年までに発行した類REIT商品は5%水準を維持している。

(2021年01月20日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1794

経歴

- 【職歴】

2018年 早稲田大学 アジア太平洋研究科 博士(学術)

2018年 ニッセイ基礎研究所 入社

【資格】

環境プランナー、国際環境リーダー

【加入団体等】

日本NPO学会、Nonprofit Management & Leadership(米)

胡 笳のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/06/11 | 中国REIT市場の動向と今後の見通し~不動産市場低迷の中で見えてきたREIT市場の成長~ | 胡 笳 | 基礎研レポート |

| 2025/03/31 | 中国不動産の基本(8)不動産登記制度~統一不動産登記制度の仕組みとデジタル化の現状~ | 胡 笳 | 研究員の眼 |

| 2024/11/29 | 子育て世帯にとっての「いい住まい」とは何か~子育て世帯が求めるコミュニティの構築に向けて~ | 胡 笳 | 基礎研レポート |

| 2024/09/17 | どうなる?中国の不動産市場~三中全会の改革要点からみる不動産市場回復策のねらい~ | 胡 笳 | 基礎研レター |

新着記事

-

2025年11月06日

世の中は人間よりも生成AIに寛大なのか? -

2025年11月06日

働く人の飲酒量とリスク認識:適正化に気づくのはどのような人か -

2025年11月06日

Meta、ByteDanceのDSA違反の可能性-欧州委員会による暫定的見解 -

2025年11月06日

財政赤字のリスクシナリオ -

2025年11月06日

老後の住宅資産の利活用について考える

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【2020年中国REIT市場の現状と今後の見通し~公募REITが始動、民間資本や個人投資家に期待~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

2020年中国REIT市場の現状と今後の見通し~公募REITが始動、民間資本や個人投資家に期待~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.