- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- 中国不動産の基本(5)住宅公積金~住宅購入費用を雇用主が半分負担してくれるお得な制度!~

コラム

2020年12月28日

文字サイズ

- 小

- 中

- 大

中国の学生が就職先企業を選ぶ際には、日本の学生も重視している企業の将来性や安定性に加えて、「5険1金」という評価指標を用いて福利厚生制度が整備されているかを確認するのが一般的である。「5険」とは、養老保険(年金)、医療保険、失業保険、労災保険、出産・育児保険の各制度であり、「1金」とは、住宅公積金制度である。

住宅公積金とは?

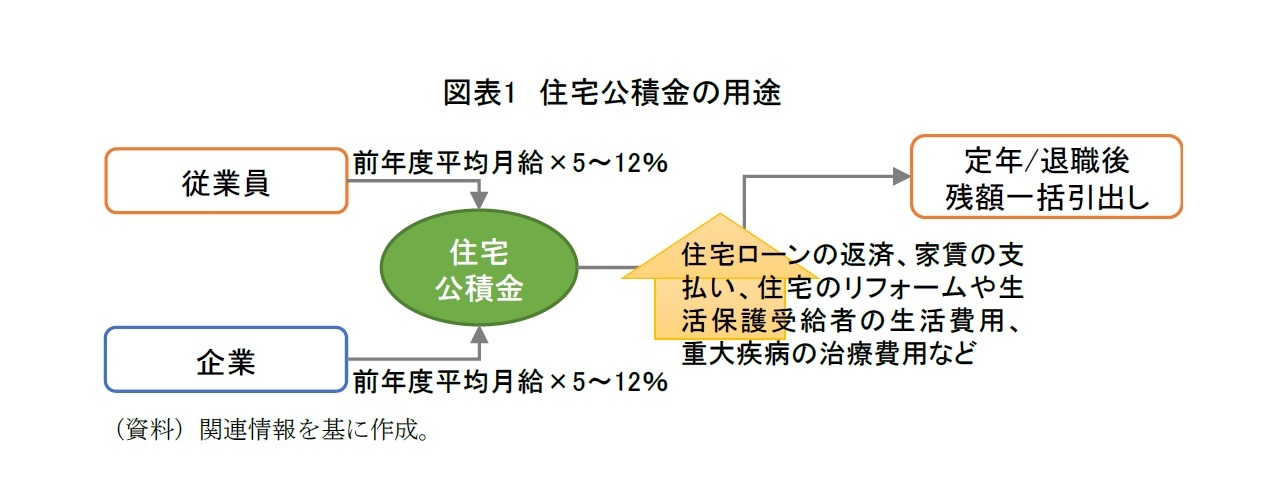

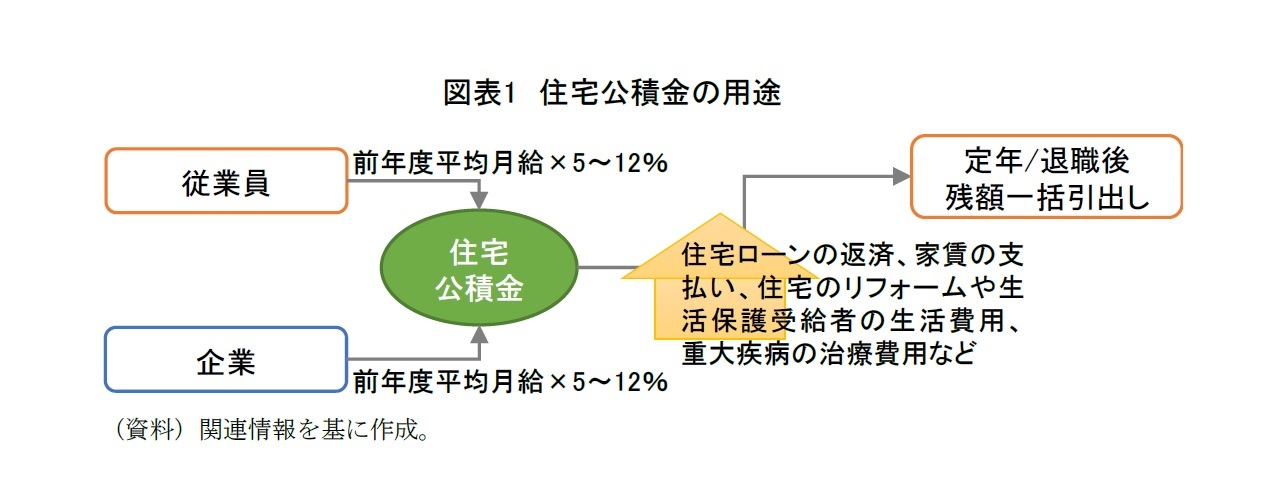

住宅公積金とは、国務院(1999)「住宅公積金管理条例」の規定に基づき、各地1に設けられた住宅公積金管理センターが、毎月に一定の割合2で雇用主と従業員から折半して徴収する積立金制度3である。住宅公積金は住宅公積金管理センターで管理され、積み立てた金額はすべて従業員個人に帰属する。この積立金は、住宅ローンの返済や家賃の支払い、住宅リフォームや一定条件における生活費用、重大疾病の治療費などでの使途が許されており、定年退職後に残額があれば一括して引き出すこともできる。

1 住宅公積金制度は都市部のみで実施されている。

2 比率は各地方政府の規定に従う。積立額の最低基準と上限額も設定されている。個人事業主は自ら2倍の比率で積立てできる。

3 住宅公積金の徴収は国務院(1999)「住宅公積金管理条例」で定められているが、実際には監督監察制度が不十分のため、住宅公積金を払わない企業(特に民営の中小企業など)が多数存在する。一方、住宅公積金は、企業が上場するための条件の1つであり、企業が支払う住宅公積金部分は企業所得税(法人税)の課税対象外となるため、積極的に実施する企業が多い。また、前述の通り、住宅公積金は中国の学生が就職の際に一番重視する点の1つでもあり、企業側にとって、優秀な人材を確保するための要件でもある。

住宅公積金管理センターに預けたお金はどのように運用されているのか?

住宅公積金管理センターが徴収した積立金の運用や住宅ローンの契約手続き・管理等は、一般の商業銀行に業務委託されている。

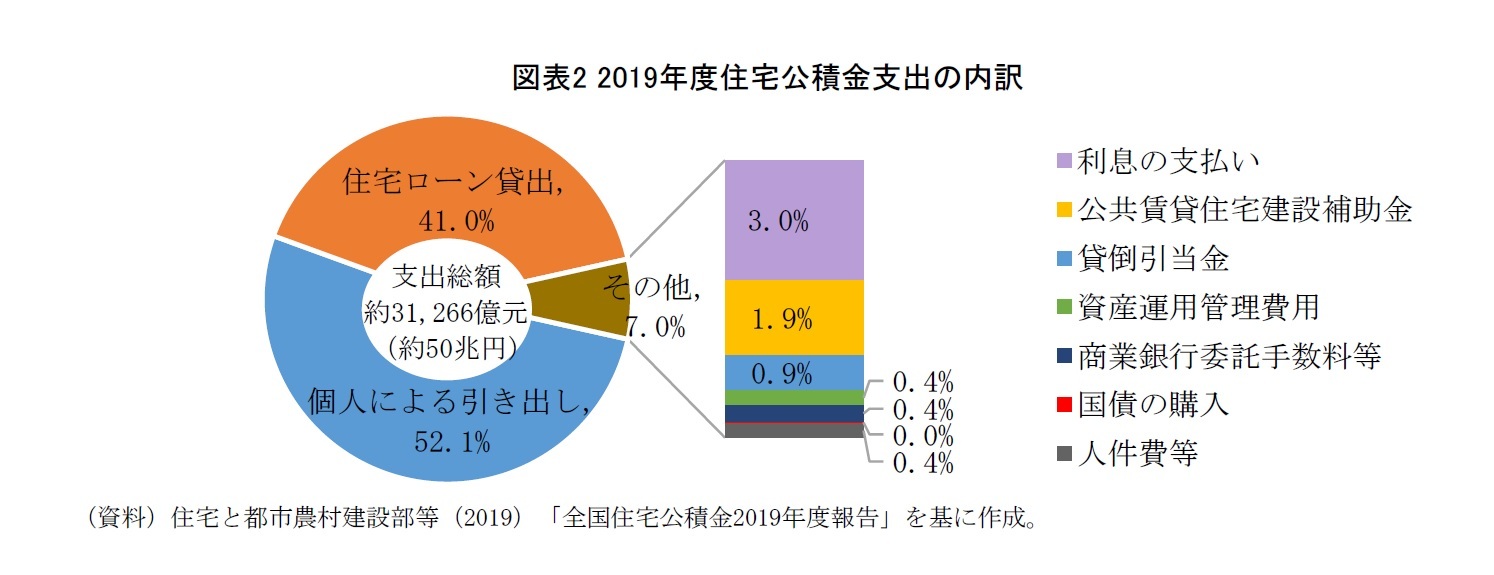

「全国住宅公積金2019年度報告」によると、2019年度住宅公積金の積立総額は23,710億元(約38兆円)、融資額などを合わせた総資産残高は65,372億元(約104兆円)である。2019年度の支出総額は約31,266億元4(約50兆円)で、その内訳をみると(図表2)、個人による住宅ローンの返済や家賃支払いのための引き出しは、支出総額の52.1%(16,282億元、約26兆円)、住宅ローン貸出は同41.0%(12,806億元、約20兆円)となり、合わせて2019年度支出総額の93.1%を占めている。そして、残りの7.0%相当が、利息の支払いや公共賃貸住宅建設補助金等に充当されている5。

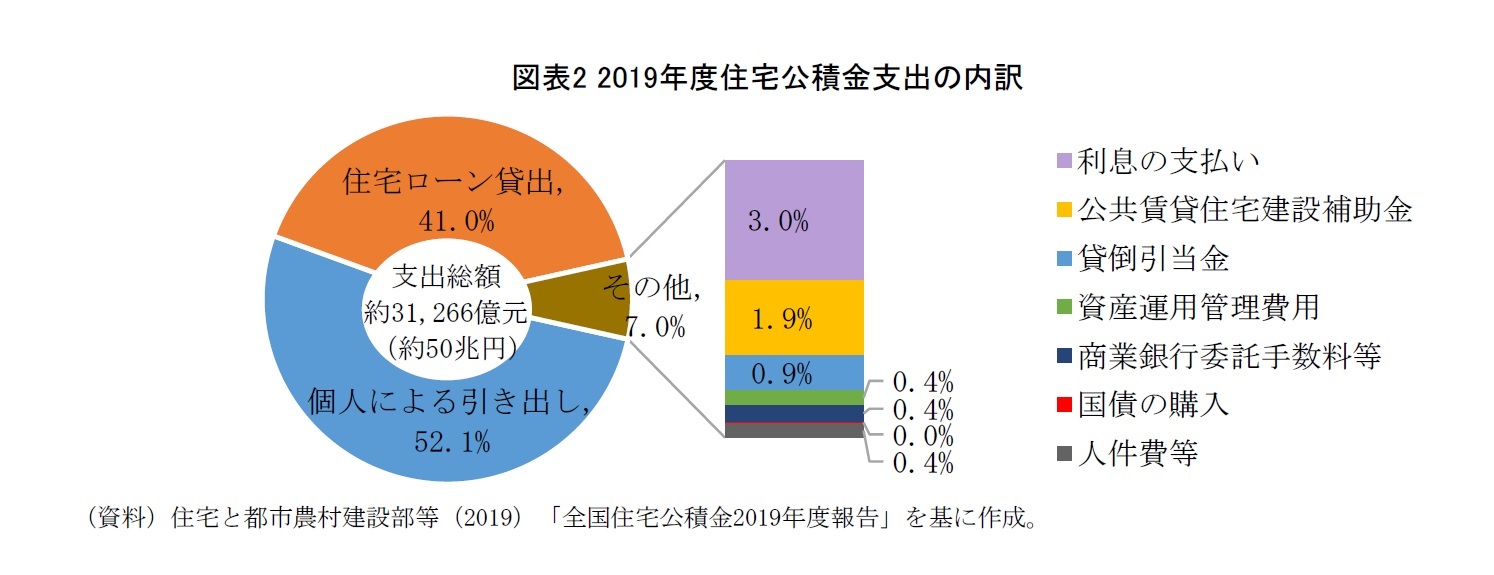

「全国住宅公積金2019年度報告」によると、2019年度住宅公積金の積立総額は23,710億元(約38兆円)、融資額などを合わせた総資産残高は65,372億元(約104兆円)である。2019年度の支出総額は約31,266億元4(約50兆円)で、その内訳をみると(図表2)、個人による住宅ローンの返済や家賃支払いのための引き出しは、支出総額の52.1%(16,282億元、約26兆円)、住宅ローン貸出は同41.0%(12,806億元、約20兆円)となり、合わせて2019年度支出総額の93.1%を占めている。そして、残りの7.0%相当が、利息の支払いや公共賃貸住宅建設補助金等に充当されている5。

4 2019年住宅公積金の支出総額は、報告書の内容に基づき筆者が集計した結果であり、実際の支出総額と不一致の場合がある。

5 この他に、社会保障性を持つ公営住宅の建設ローンの貸出も実施されているが、2019年の貸出金額は0だった。

住宅公積金を払いたくない?

住宅公積金が給与から天引きされ、手取りの給料が減ることから、低収入の者は積み立てを行うのが難しい、と考える人も少なくない。実際に、わずかな給与の引き上げを条件に、住宅公積金を払わないと交渉している企業も存在する6。

しかし、住宅公積金積み立てを行うと、使途に制限があるというデメリットはあるが、従業員にとっては、以下のメリットが得られる大変有利な制度である。

(1) 積立金は非課税扱いである。住宅公積金として拠出された金額(従業員側と企業側が払った金額の合計)は所得税の課税対象外である7。

(2) 積立金へ利息が付利される。積立てた住宅公積金は、1年定期預金とみなされ、基準利率1.5%に基づく利息が付利される。利息分も所得税の課税対象外である。

(3) 住宅ローンの優遇措置がある。住宅公積金を利用した住宅ローンは、借入限度額の引き上げや金利割引などの優遇策が適用される。住宅と都市農村建設部、財政部、中国人民銀行が発表した「全国住宅公積金2019年度報告」によると、2019年住宅公積金を利用した住宅ローンの金利は商業銀行の通常金利より1.65~2%程度低い。このため、住宅公積金の住宅ローンを利用した場合、平均で1戸あたり9.13万元(約150万円)の利子返済額が節約できる。親と子の住宅公積金額を合わせて2世代で住宅ローンを返済することもできる。

(4) 老後資金に補充することも可能。住宅公積金は従業員の定年退職後に、一括で引き出しすることができ、老後資金としても活用できる。この場合も、所得税は課税対象外である。

(5) 相続が可能である。住宅公積金は個人資産として、子などに相続することができる。

住宅公積金制度は中位所得以上の従業員の住宅取得や居住環境の質的向上に貢献しているが、住宅公積金が負担できない人および支払っていない人8も、より良質な住宅に住めるように、住宅公積金制度の見直しや監督監察制度の強化が期待されている。現状では、低所得者向けの公共住宅の供給はまだ十分とは言えない。

次回は、中国における住宅購入手続きの基本的な流れを報告する。

6 注釈3の通り、監督監察制度が不十分のため、住宅公積金未納で罰則が課されるケースがほとんどない。

7 ただし、各地の規定に基づき住宅公積金積立の上限額が設定されている。一般的には、従業員の月給が所在地域の前年度の全従業者平均月給の3倍以内なら、課税対象外である。

8 臨時職員、あるいは住宅公積金を支払わない企業の従業員など。

しかし、住宅公積金積み立てを行うと、使途に制限があるというデメリットはあるが、従業員にとっては、以下のメリットが得られる大変有利な制度である。

(1) 積立金は非課税扱いである。住宅公積金として拠出された金額(従業員側と企業側が払った金額の合計)は所得税の課税対象外である7。

(2) 積立金へ利息が付利される。積立てた住宅公積金は、1年定期預金とみなされ、基準利率1.5%に基づく利息が付利される。利息分も所得税の課税対象外である。

(3) 住宅ローンの優遇措置がある。住宅公積金を利用した住宅ローンは、借入限度額の引き上げや金利割引などの優遇策が適用される。住宅と都市農村建設部、財政部、中国人民銀行が発表した「全国住宅公積金2019年度報告」によると、2019年住宅公積金を利用した住宅ローンの金利は商業銀行の通常金利より1.65~2%程度低い。このため、住宅公積金の住宅ローンを利用した場合、平均で1戸あたり9.13万元(約150万円)の利子返済額が節約できる。親と子の住宅公積金額を合わせて2世代で住宅ローンを返済することもできる。

(4) 老後資金に補充することも可能。住宅公積金は従業員の定年退職後に、一括で引き出しすることができ、老後資金としても活用できる。この場合も、所得税は課税対象外である。

(5) 相続が可能である。住宅公積金は個人資産として、子などに相続することができる。

住宅公積金制度は中位所得以上の従業員の住宅取得や居住環境の質的向上に貢献しているが、住宅公積金が負担できない人および支払っていない人8も、より良質な住宅に住めるように、住宅公積金制度の見直しや監督監察制度の強化が期待されている。現状では、低所得者向けの公共住宅の供給はまだ十分とは言えない。

次回は、中国における住宅購入手続きの基本的な流れを報告する。

6 注釈3の通り、監督監察制度が不十分のため、住宅公積金未納で罰則が課されるケースがほとんどない。

7 ただし、各地の規定に基づき住宅公積金積立の上限額が設定されている。一般的には、従業員の月給が所在地域の前年度の全従業者平均月給の3倍以内なら、課税対象外である。

8 臨時職員、あるいは住宅公積金を支払わない企業の従業員など。

(2020年12月28日「研究員の眼」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1794

経歴

- 【職歴】

2018年 早稲田大学 アジア太平洋研究科 博士(学術)

2018年 ニッセイ基礎研究所 入社

【資格】

環境プランナー、国際環境リーダー

【加入団体等】

日本NPO学会、Nonprofit Management & Leadership(米)

胡 笳のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/06/11 | 中国REIT市場の動向と今後の見通し~不動産市場低迷の中で見えてきたREIT市場の成長~ | 胡 笳 | 基礎研レポート |

| 2025/03/31 | 中国不動産の基本(8)不動産登記制度~統一不動産登記制度の仕組みとデジタル化の現状~ | 胡 笳 | 研究員の眼 |

| 2024/11/29 | 子育て世帯にとっての「いい住まい」とは何か~子育て世帯が求めるコミュニティの構築に向けて~ | 胡 笳 | 基礎研レポート |

| 2024/09/17 | どうなる?中国の不動産市場~三中全会の改革要点からみる不動産市場回復策のねらい~ | 胡 笳 | 基礎研レター |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中国不動産の基本(5)住宅公積金~住宅購入費用を雇用主が半分負担してくれるお得な制度!~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中国不動産の基本(5)住宅公積金~住宅購入費用を雇用主が半分負担してくれるお得な制度!~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.