- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- 中国不動産の基本(4)不動産税制~住宅の房産税はどうなるのか?~

コラム

2020年12月28日

文字サイズ

- 小

- 中

- 大

中国では、土地・不動産に関する収入が地方政府の主たる重要な収入源である。本稿では、不動産税制について概観した上で、上海市と重慶市以外では非課税となっている住宅に対する房産税(日本でいう固定資産税)の今後の課税見通しについて報告する。

中国の不動産関連税とは?

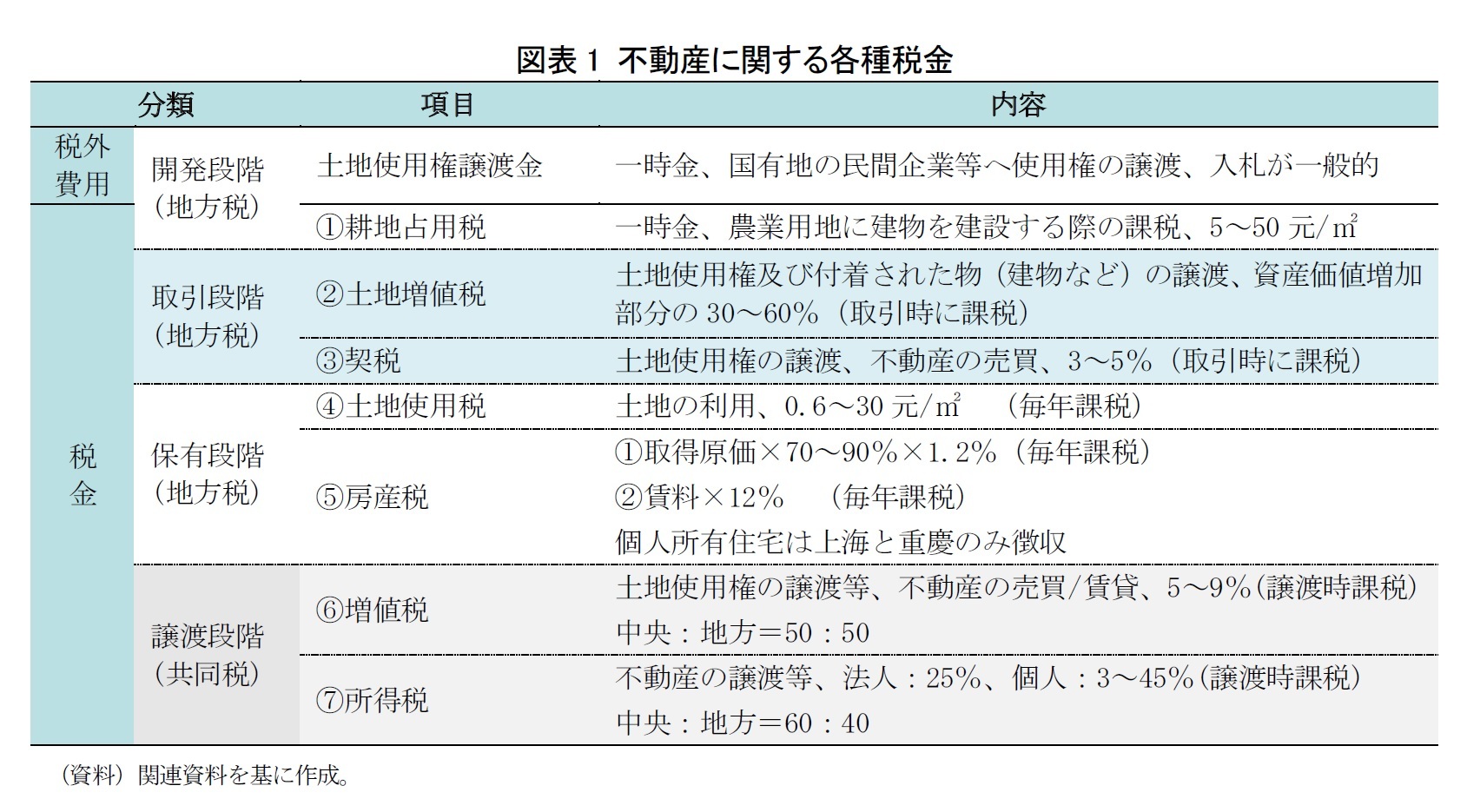

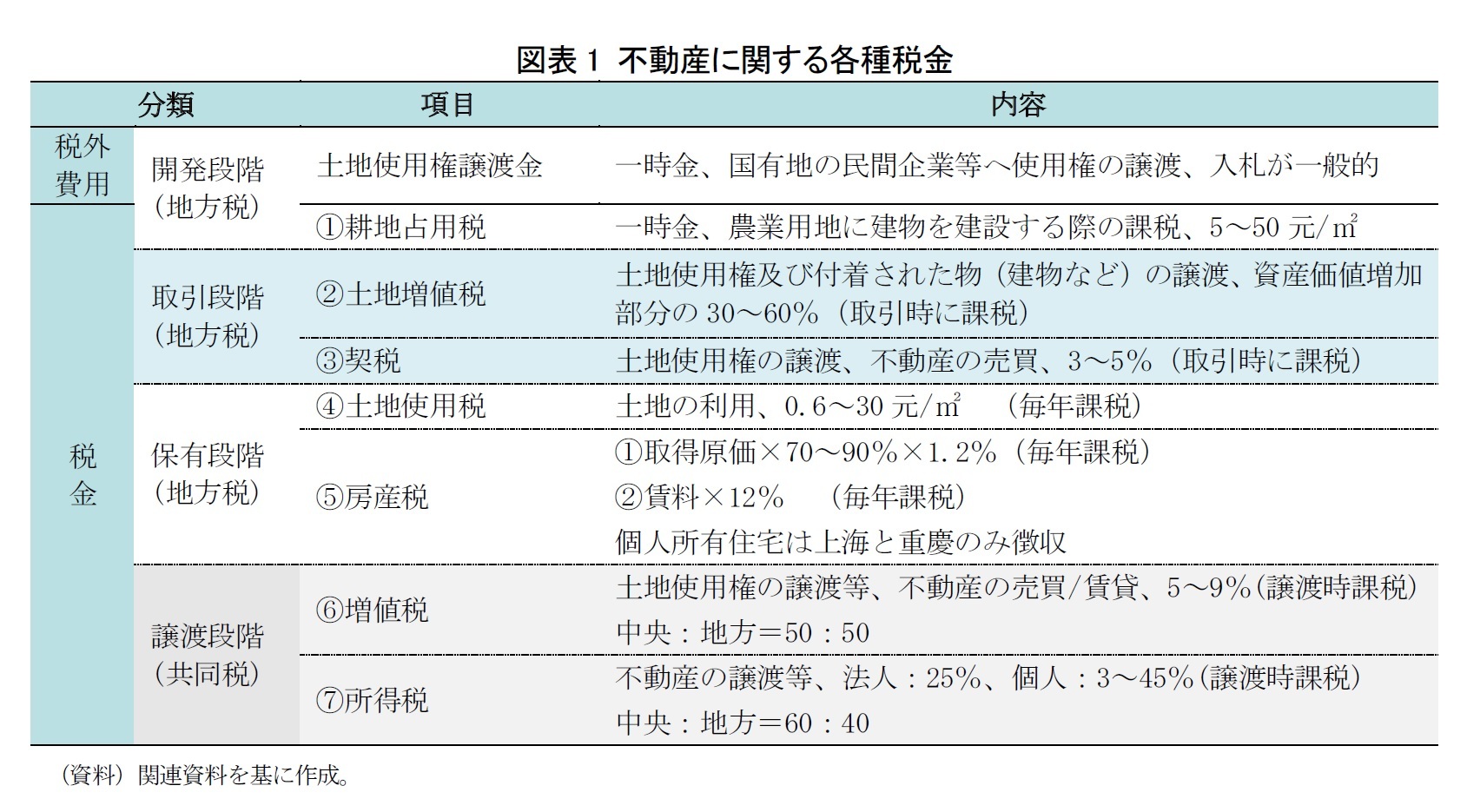

中国の不動産に関する税体系は複雑だが、大まかに開発段階、取引段階、保有段階、譲渡段階の4段階に分けられる1。開発段階では土地使用権譲渡金2と①耕地占用税がかかる。取引段階では②土地増値税3と③契税(不動産取得税にあたる)がかかる。保有段階の税目としては④土地使用税と⑤房産税(固定資産税相当)がある。譲渡段階では、⑥増値税や⑦所得税が課せられるが、それらの取り扱いは複雑であり、誌面の都合もあることから、本稿では、主に上記①~⑤の5税目について説明する。

1 中国では相続税(遺産税)がないため、不動産を相続する時に、名義変更等手続き関係費用のみが徴収される。

2 土地使用権譲渡金について、「中国不動産の基本(1)土地使用権」を参照。ここでは税としては扱わない。https://www.nli-research.co.jp/report/detail/id=63593?site=nli

3 以下税目の定義や課税標準等の詳細について、「中国REIT市場の現状と見通し~2019年は公募REIT元年になるか~」図表4を参照。https://www.nli-research.co.jp/report/detail/id=62507?site=nli

減速傾向にある不動産関連税収

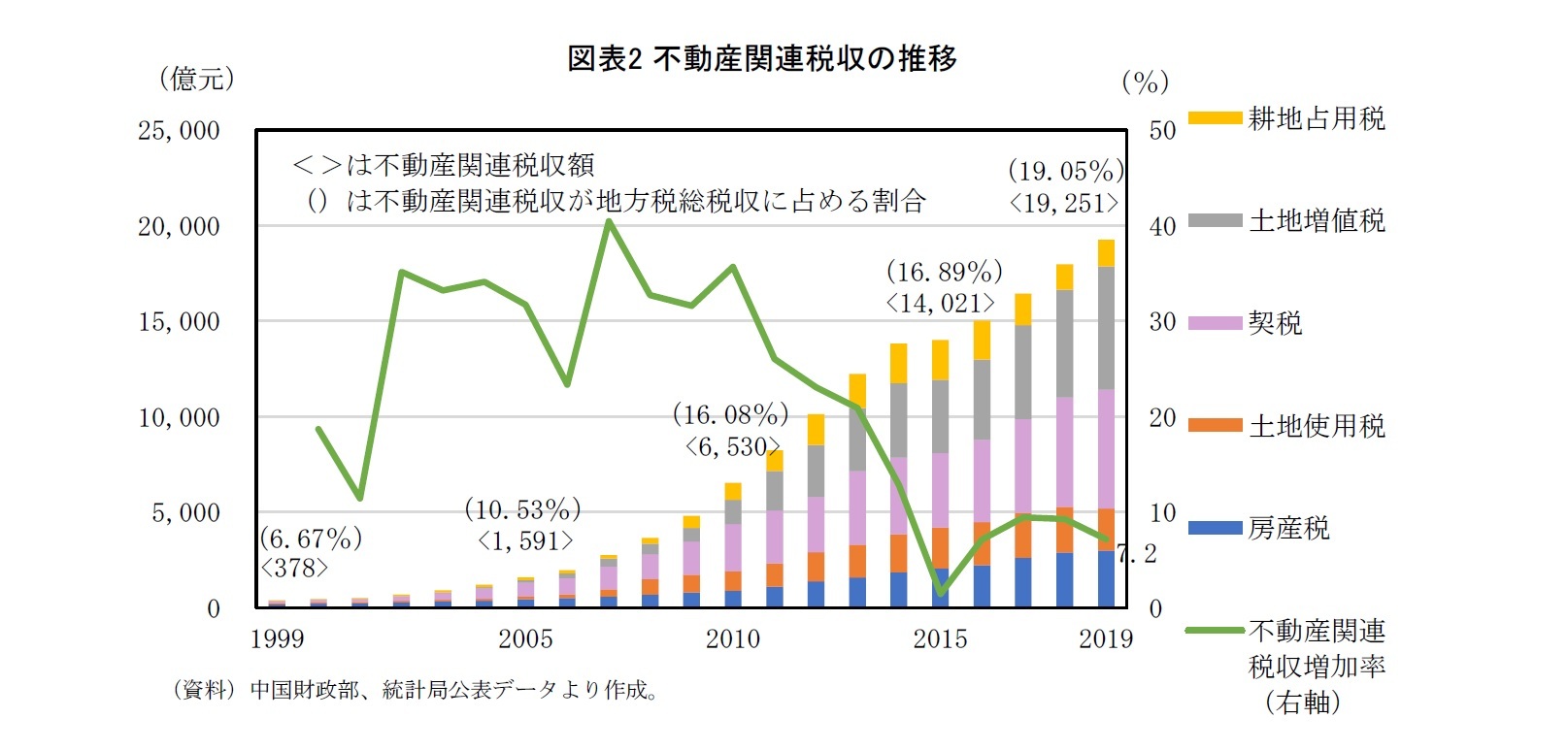

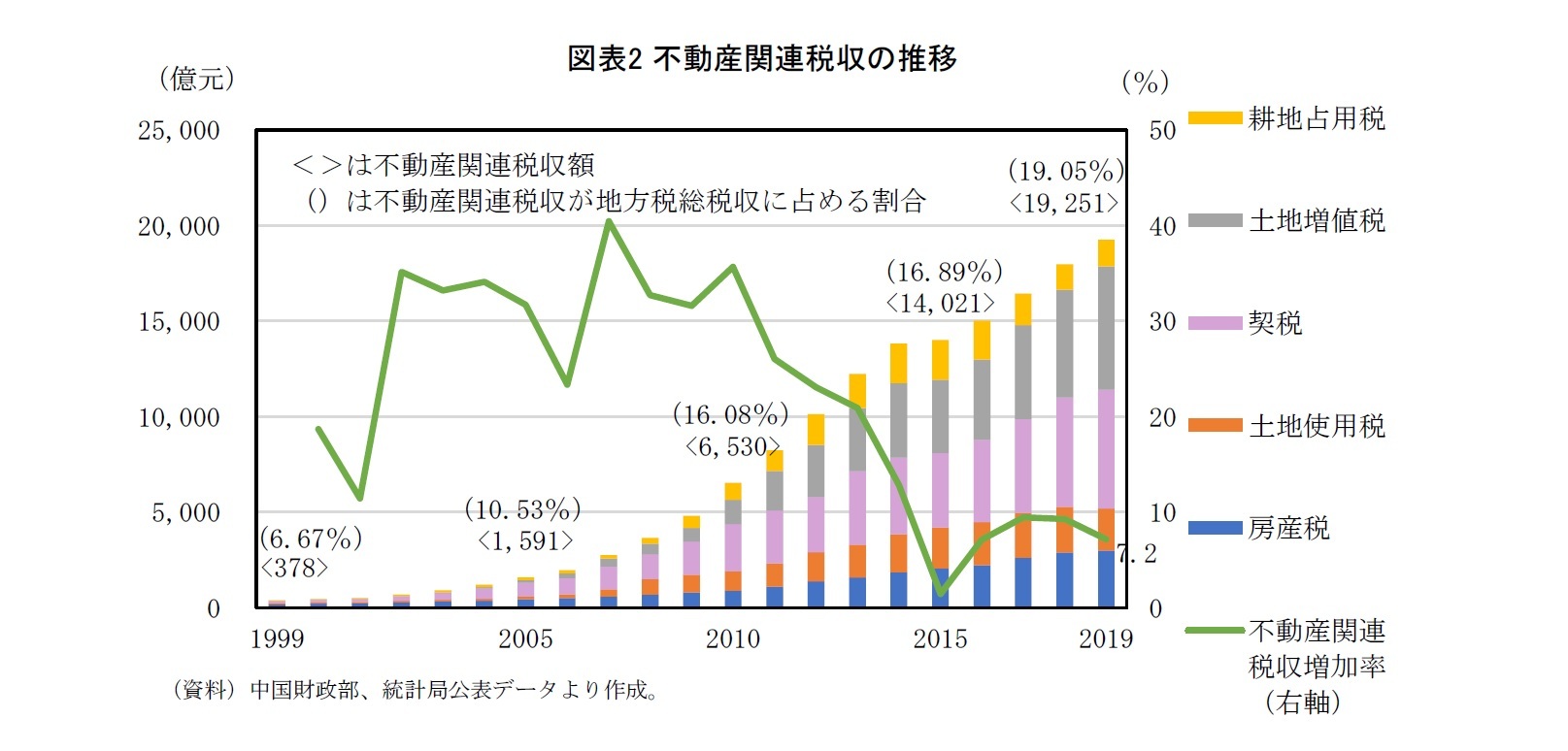

2019年の不動産に関する主要税収合計額は19,251億元で、地方税総税収の約19.05%を占めている。2019年の不動産関連税収は2018年に比べ7.2%増加したが、不動産に関する主要税収合計額の増加率は2010年以降急激に減速した。2020年上半期の合計額は9,567億元で、前年同期比で6.0%減少している。この主な理由は不動産市況の軟化および後述のように中央政府による房産税と土地使用税の税負担軽減措置の実施にある。

なお、新型コロナウィルス感染拡大に伴う支援措置として、防疫物資の関税や所得税の減免措置が導入されたほか、各地方では中小企業や個人事業主に対する土地使用税、房産税の減免が行われている。2020年の不動産に関する主要税収合計額はさらに低下する見込みである。

なお、新型コロナウィルス感染拡大に伴う支援措置として、防疫物資の関税や所得税の減免措置が導入されたほか、各地方では中小企業や個人事業主に対する土地使用税、房産税の減免が行われている。2020年の不動産に関する主要税収合計額はさらに低下する見込みである。

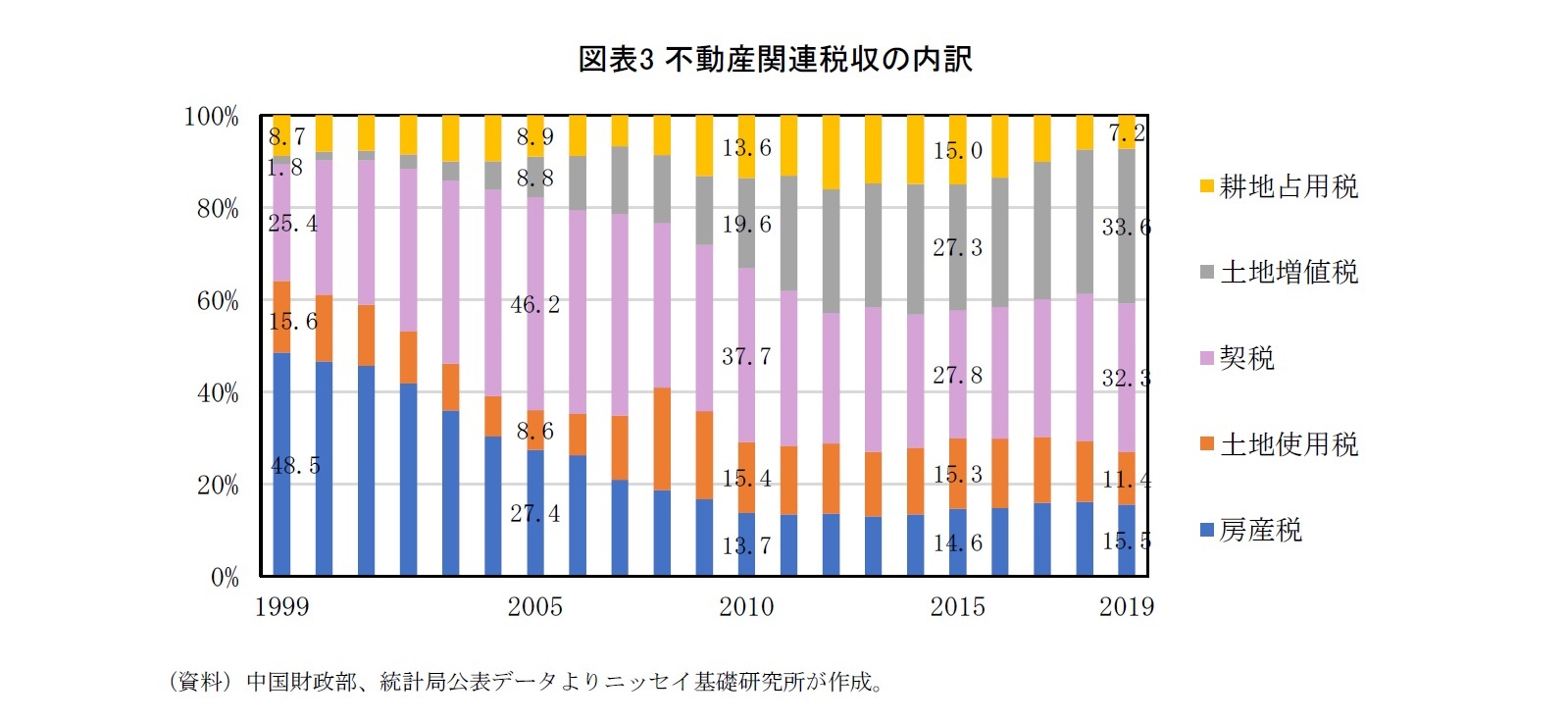

上記5つの不動産関連主要税目が不動産関連税収合計に占める割合をみると(図表3)、耕地占用税の割合は一時拡大したが、2015年以降は縮小し安定的に推移している。これは、2013年~2015年にかけて、順次に各地方の金融機関の不動産企業向けの融資規制が実施され、その後の不動産開発投資が抑制されたからである。

また、中国の不動産価格は上昇を続けているため、課税標準が不動産価格に依存している土地増値税と契税の近年の税収割合は上昇している。

一方、2008年以降、各地方政府は公共賃貸住宅の免税など、一連の減税措置を実施してきたため、土地使用税と房産税の税収割合は縮小傾向にある。

上海市は2019年に房産税を半額に減税し、北京市は2020年に非営利性医療機関等の房産税は免税などの追加措置も実施していることから、今後、土地使用税と房産税が占める割合がさらに縮小するだろう。

また、中国の不動産価格は上昇を続けているため、課税標準が不動産価格に依存している土地増値税と契税の近年の税収割合は上昇している。

一方、2008年以降、各地方政府は公共賃貸住宅の免税など、一連の減税措置を実施してきたため、土地使用税と房産税の税収割合は縮小傾向にある。

上海市は2019年に房産税を半額に減税し、北京市は2020年に非営利性医療機関等の房産税は免税などの追加措置も実施していることから、今後、土地使用税と房産税が占める割合がさらに縮小するだろう。

不動産関連税減収対策のため、住宅向け房産税は全面徴収に向かうのか?

上記の通り、不動産開発の減速等により不動産に関する税収額は減速傾向にあり、どのように税収を確保するかが課題になっている。さらに、図表2、図表3で示した通り、日本では固定資産税収4が地方税収合計額の2割以上を占めるのに対し、同税に相当する房産税が中国地方税総税収に占める割合はわずか3%弱で非常に低いことから、商業不動産以外に対する課税対象の拡大が税制改革の重点事項となっている。

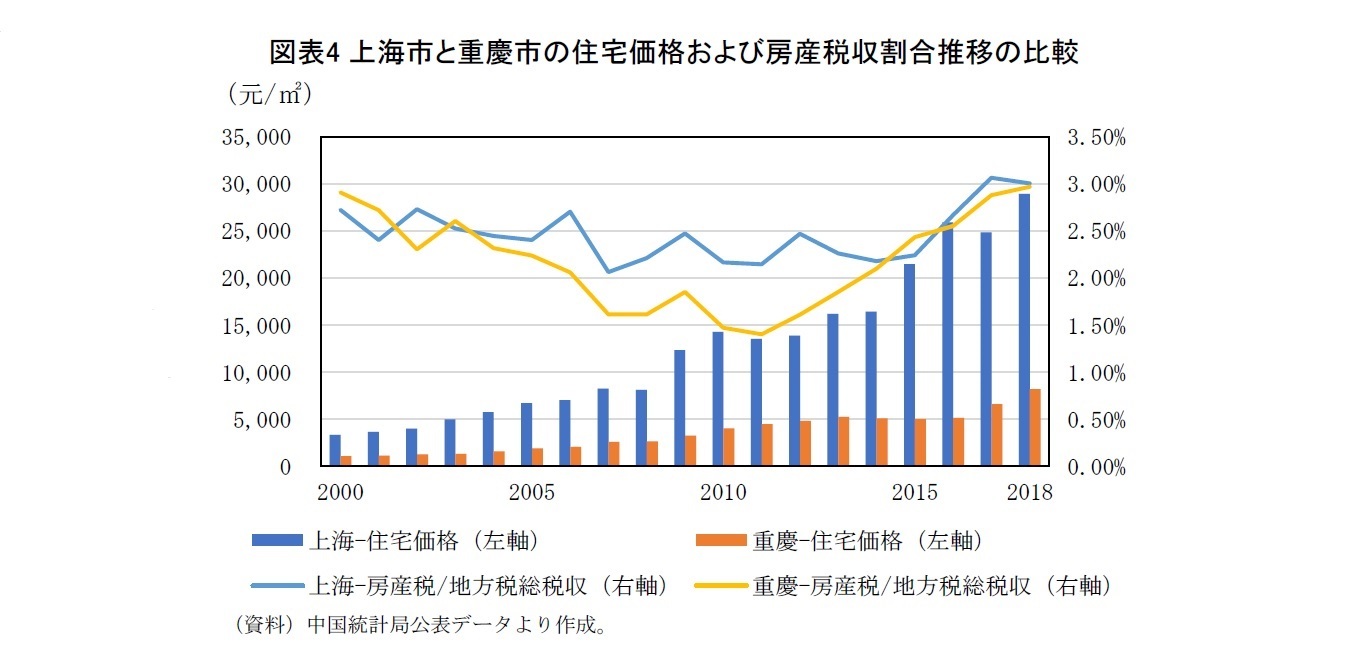

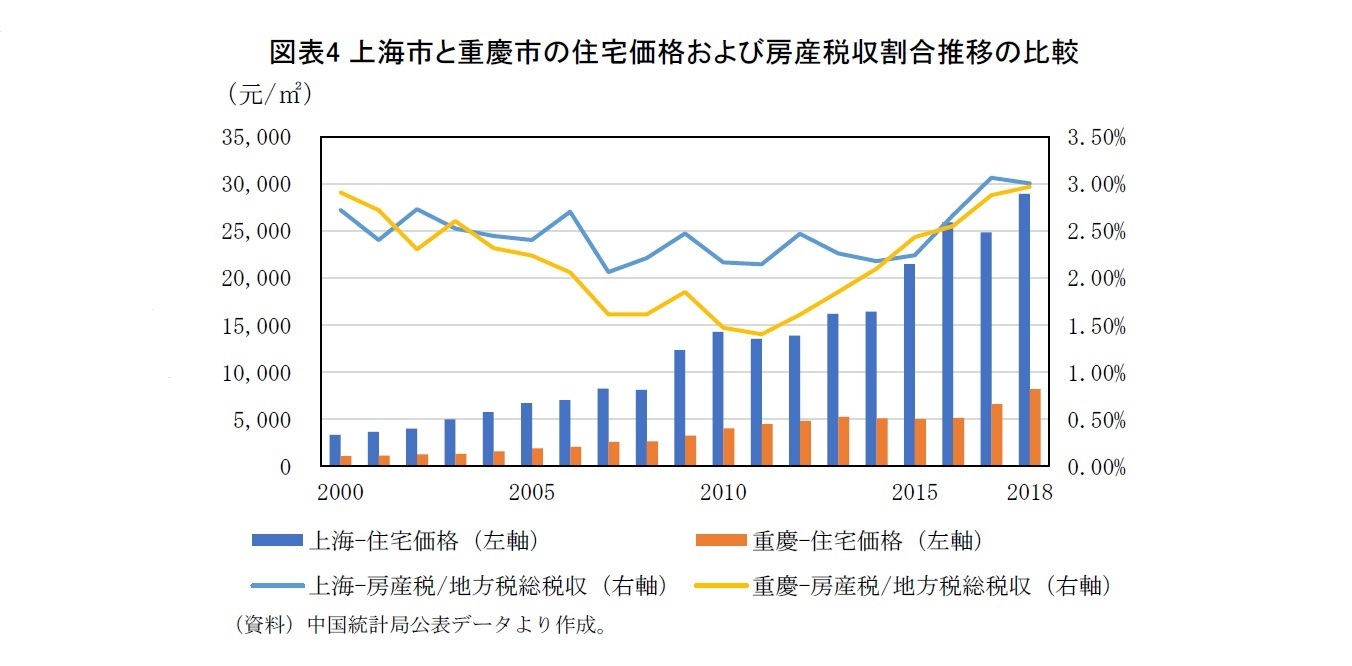

不動産関連税収を保ちつつ、不動産価格の上昇を抑制するため、住宅を対象とした房産税の全面徴収が数年前から議論されてきた。改革の先頭を切る重慶市と上海市では、2011年から個人所有住宅を対象とした房産税の徴収を試行してきた。

重慶市は別荘など高級住宅5のみに課税し、課税標準は不動産の取引価格×(70~90%)×税率(0.5~1.2%)である。2011年以降の新規購入別荘の免税基準は100m2/戸である6。重慶市戸籍を有しない一時的な取得者も対象である。

上海市は自宅以外の新たな不動産の所有のみに課税している。課税標準は不動産の取引価格×70%×税率(0.4~0.6%)だが、一人当たりの床面積60㎡以下7の住宅は非課税である。上海市の戸籍を有しない一時的な所有者も対象である。

しかし、両市における房産税の試行結果からすると、房産税の割合は高まったものの、両市の地方税総税収への寄与は限定的であり、住宅価格の抑制効果も確認できなかったという(図表4)。

住宅向け房産税は個人住宅については限定的な取り扱いであり、元々重慶市と上海市の房産税収入は総税収のわずか3%に過ぎないことから、現状では房産税が地方財政に貢献できる状況にはない。住宅価格は住宅取引や社会環境などにも大きく関わり、課税すれば住宅需要が一時的に縮小することも懸念されている8。

不動産関連税収を保ちつつ、不動産価格の上昇を抑制するため、住宅を対象とした房産税の全面徴収が数年前から議論されてきた。改革の先頭を切る重慶市と上海市では、2011年から個人所有住宅を対象とした房産税の徴収を試行してきた。

重慶市は別荘など高級住宅5のみに課税し、課税標準は不動産の取引価格×(70~90%)×税率(0.5~1.2%)である。2011年以降の新規購入別荘の免税基準は100m2/戸である6。重慶市戸籍を有しない一時的な取得者も対象である。

上海市は自宅以外の新たな不動産の所有のみに課税している。課税標準は不動産の取引価格×70%×税率(0.4~0.6%)だが、一人当たりの床面積60㎡以下7の住宅は非課税である。上海市の戸籍を有しない一時的な所有者も対象である。

しかし、両市における房産税の試行結果からすると、房産税の割合は高まったものの、両市の地方税総税収への寄与は限定的であり、住宅価格の抑制効果も確認できなかったという(図表4)。

住宅向け房産税は個人住宅については限定的な取り扱いであり、元々重慶市と上海市の房産税収入は総税収のわずか3%に過ぎないことから、現状では房産税が地方財政に貢献できる状況にはない。住宅価格は住宅取引や社会環境などにも大きく関わり、課税すれば住宅需要が一時的に縮小することも懸念されている8。

以上の通り、中国の住宅への房産税の免税基準が高めに設定され(重慶:100m2/戸、上海:60m2/人)、一般市民が居住している自宅の多くは課税対象外となっているため、房産税の徴収効果は限定的である。税収増および住宅価格の抑制を達成するには、免税点の引き下げ等による、より適切な課税標準の設定が必要である。しかし、政治的な理由により、房産税の住宅への全面徴取はしばらく難しいだろう。

次回は、住宅購入の時に企業で働く従業員にとっては便利な住宅公積金について報告する。

4 総務省「国税・地方税の税収内訳(平成30年度決算額)」等より。

5 中国の都市部では、共同住宅が一般的である。

6 同制度実施前に購入した別荘について、免税基準は180m2である。

7 上海統計局のデータによると、2017年上海市都市部住宅の1人あたり専有面積は36.7m2なので、ほとんど一般的な家庭は課税対象外となる。

8 中国銀行研究院(2020)「房産税徴収の影響」、恒大研究院(2019)「中国房産税の改革過程、徴収の現状と効果」より。

次回は、住宅購入の時に企業で働く従業員にとっては便利な住宅公積金について報告する。

4 総務省「国税・地方税の税収内訳(平成30年度決算額)」等より。

5 中国の都市部では、共同住宅が一般的である。

6 同制度実施前に購入した別荘について、免税基準は180m2である。

7 上海統計局のデータによると、2017年上海市都市部住宅の1人あたり専有面積は36.7m2なので、ほとんど一般的な家庭は課税対象外となる。

8 中国銀行研究院(2020)「房産税徴収の影響」、恒大研究院(2019)「中国房産税の改革過程、徴収の現状と効果」より。

(2020年12月28日「研究員の眼」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1794

経歴

- 【職歴】

2018年 早稲田大学 アジア太平洋研究科 博士(学術)

2018年 ニッセイ基礎研究所 入社

【資格】

環境プランナー、国際環境リーダー

【加入団体等】

日本NPO学会、Nonprofit Management & Leadership(米)

胡 笳のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/06/11 | 中国REIT市場の動向と今後の見通し~不動産市場低迷の中で見えてきたREIT市場の成長~ | 胡 笳 | 基礎研レポート |

| 2025/03/31 | 中国不動産の基本(8)不動産登記制度~統一不動産登記制度の仕組みとデジタル化の現状~ | 胡 笳 | 研究員の眼 |

| 2024/11/29 | 子育て世帯にとっての「いい住まい」とは何か~子育て世帯が求めるコミュニティの構築に向けて~ | 胡 笳 | 基礎研レポート |

| 2024/09/17 | どうなる?中国の不動産市場~三中全会の改革要点からみる不動産市場回復策のねらい~ | 胡 笳 | 基礎研レター |

新着記事

-

2025年10月14日

厚生年金の加入制限が段階的に廃止へ。適用徹底には連携強化が課題。~年金改革ウォッチ 2025年10月号 -

2025年10月14日

貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 -

2025年10月14日

中国の貿易統計(25年9月)~輸出、輸入とも加速。対米輸出は減少が続く -

2025年10月14日

ロシアの物価状況(25年9月)-低下が続くが、足もとインフレ圧力の強まりも -

2025年10月14日

今週のレポート・コラムまとめ【10/7-10/10発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中国不動産の基本(4)不動産税制~住宅の房産税はどうなるのか?~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中国不動産の基本(4)不動産税制~住宅の房産税はどうなるのか?~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.