- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- アジア経済 >

- 東南アジア経済の見通し~当面はコロナ禍でばらつきのある回復続くが、ワクチン普及後に安定的回復へ

2020年12月18日

文字サイズ

- 小

- 中

- 大

2.各国経済の見通し

2-1.マレーシア

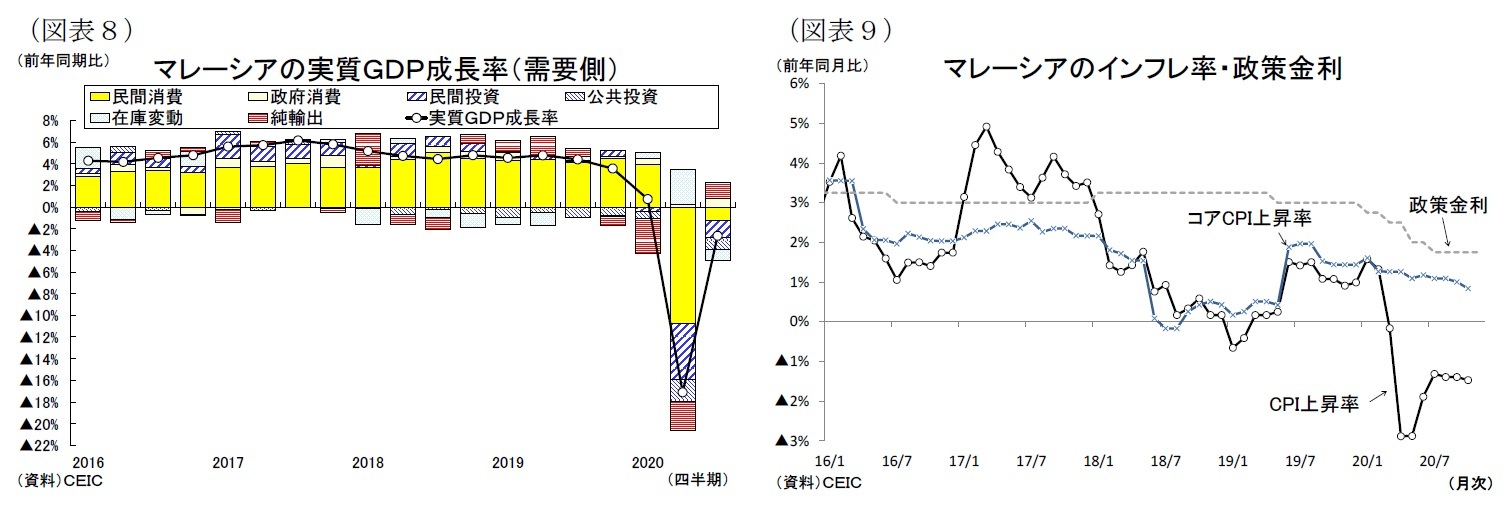

マレーシア経済は昨年半ばまで+4%台の底堅い成長が続いていたが、今年に入ると新型コロナの感染拡大を受けて急速に悪化した。4-6月期はコロナ封じ込めを目的に国内外で実施された活動制限措置の影響により、成長率が前年比▲17.1%と急減した(図表8)。7-9月期は前年比▲2.7%成長と2期連続で減少したが、前期比でみると18.2%増(前期:同16.5%減)と改善した。活動制限の緩和に伴う経済再開の進展や雇用を守るために政府が実施した賃金助成制度などが奏功して雇用環境が改善、GDPの約6割を占める民間消費が同▲2.1%(前期:同▲18.5%)と減少幅が縮小するなど、内需の持ち直しが進んだ。

マレーシア政府は新型コロナの感染拡大を受けて3月中旬に活動制限令(MCO)を実施したが、早期に感染状況が落ち着くと5月上旬に条件付き活動制限令(CMCO)、6月上旬には回復活動制限令(RMCO)へと切り替え、ほとんどの移動規制を解除した一方、公共の場でのマスク着用義務化(8月)などの警戒態勢をとった。しかし、9月下旬のサバ州議会選挙で人の移動が増えると、感染第三波が到来して足元では1日当たりの新規感染者が1,000人を上回るまで増加するようになった。政府は10月半ばに首都圏などで実施したCMCOの対象地域を11月にほぼ全国に拡大、州をまたぐ移動を再び禁止したが、12月上旬には感染拡大が収束する気配のない首都圏などの一部を除く地域をRMCOに戻している。

先行きのマレーシア経済は、感染再拡大に伴う外出の自粛や活動制限の影響が現れて10-12月期に再び落ち込むが、2021年は外出・移動制限措置の緩和やウイルスへの適応が進むことによって持ち直し、2021年後半にワクチン投与が加速すると回復ペースが安定するだろう。外需は世界的なテレワークやデジタル化の広がりを背景にパソコンなどの電子機器の輸出が拡大、内需は過去最大規模の2021年度政府予算案(開発支出が前年比+38.0%)の執行による公共投資の拡大が景気回復をサポートしよう。もっともコロナ禍における倒産や失業、企業業績の悪化などが先行きの内需を押し下げる状況が続くほか、ワクチン普及後もソーシャルディスタンスの確保など感染防止の取組みや対面型サービス業を中心に活動制限が続くため、回復ペースは緩やかなものとなるだろう。

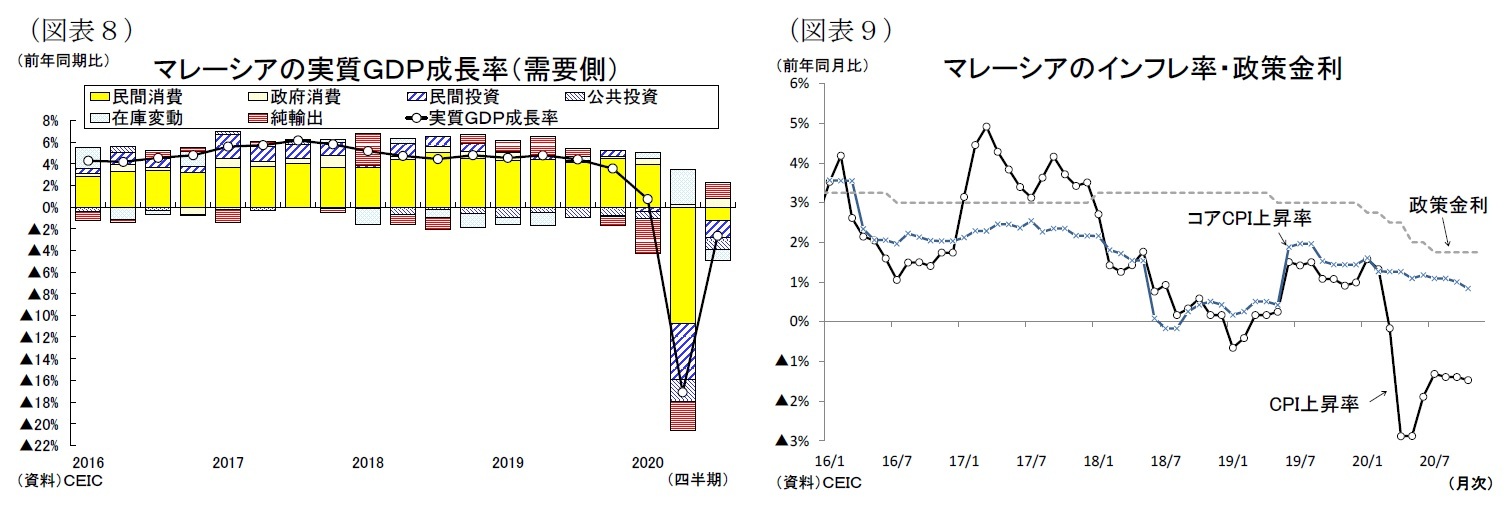

金融政策は、マレーシア中銀が年明けから4会合連続の利下げ(計▲1.25%)を実施した後、政策金利を過去最低の1.75%で据え置いている(図表9)。足元のコアインフレ率は低下傾向にあり、2021年初には足もとの感染再拡大に対応した追加利下げを実施するだろう。しかし、その後はマクロ経済の需給バランスの改善などを背景にコアインフレ率が上昇に転じると、中銀は景気動向を見守りつつ、金融政策を当面据え置くものと予想する。

実質GDP成長率は20年が▲5.9%(19年:+4.3%)と低下、21年が+6.8%に上昇を予想する。

マレーシア経済は昨年半ばまで+4%台の底堅い成長が続いていたが、今年に入ると新型コロナの感染拡大を受けて急速に悪化した。4-6月期はコロナ封じ込めを目的に国内外で実施された活動制限措置の影響により、成長率が前年比▲17.1%と急減した(図表8)。7-9月期は前年比▲2.7%成長と2期連続で減少したが、前期比でみると18.2%増(前期:同16.5%減)と改善した。活動制限の緩和に伴う経済再開の進展や雇用を守るために政府が実施した賃金助成制度などが奏功して雇用環境が改善、GDPの約6割を占める民間消費が同▲2.1%(前期:同▲18.5%)と減少幅が縮小するなど、内需の持ち直しが進んだ。

マレーシア政府は新型コロナの感染拡大を受けて3月中旬に活動制限令(MCO)を実施したが、早期に感染状況が落ち着くと5月上旬に条件付き活動制限令(CMCO)、6月上旬には回復活動制限令(RMCO)へと切り替え、ほとんどの移動規制を解除した一方、公共の場でのマスク着用義務化(8月)などの警戒態勢をとった。しかし、9月下旬のサバ州議会選挙で人の移動が増えると、感染第三波が到来して足元では1日当たりの新規感染者が1,000人を上回るまで増加するようになった。政府は10月半ばに首都圏などで実施したCMCOの対象地域を11月にほぼ全国に拡大、州をまたぐ移動を再び禁止したが、12月上旬には感染拡大が収束する気配のない首都圏などの一部を除く地域をRMCOに戻している。

先行きのマレーシア経済は、感染再拡大に伴う外出の自粛や活動制限の影響が現れて10-12月期に再び落ち込むが、2021年は外出・移動制限措置の緩和やウイルスへの適応が進むことによって持ち直し、2021年後半にワクチン投与が加速すると回復ペースが安定するだろう。外需は世界的なテレワークやデジタル化の広がりを背景にパソコンなどの電子機器の輸出が拡大、内需は過去最大規模の2021年度政府予算案(開発支出が前年比+38.0%)の執行による公共投資の拡大が景気回復をサポートしよう。もっともコロナ禍における倒産や失業、企業業績の悪化などが先行きの内需を押し下げる状況が続くほか、ワクチン普及後もソーシャルディスタンスの確保など感染防止の取組みや対面型サービス業を中心に活動制限が続くため、回復ペースは緩やかなものとなるだろう。

金融政策は、マレーシア中銀が年明けから4会合連続の利下げ(計▲1.25%)を実施した後、政策金利を過去最低の1.75%で据え置いている(図表9)。足元のコアインフレ率は低下傾向にあり、2021年初には足もとの感染再拡大に対応した追加利下げを実施するだろう。しかし、その後はマクロ経済の需給バランスの改善などを背景にコアインフレ率が上昇に転じると、中銀は景気動向を見守りつつ、金融政策を当面据え置くものと予想する。

実質GDP成長率は20年が▲5.9%(19年:+4.3%)と低下、21年が+6.8%に上昇を予想する。

2-2.タイ

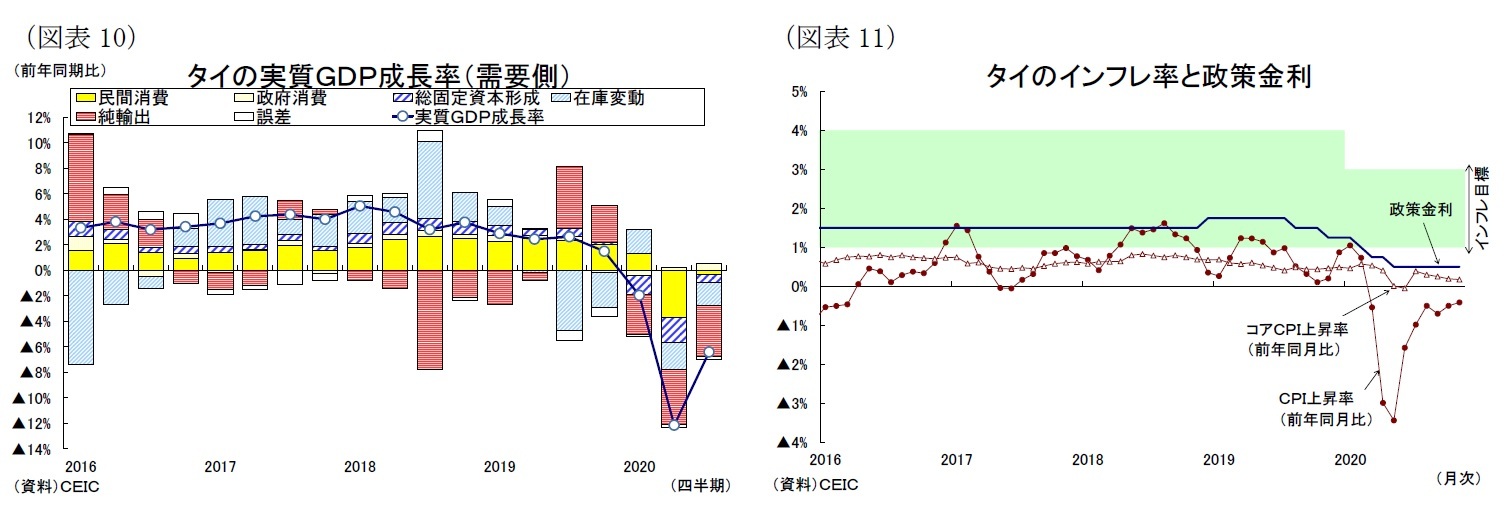

タイ経済は概ね+2%台の緩やかな成長が続いていたが、今年の新型コロナの感染拡大を受けて景気が悪化、4-6月期は国内外で実施された活動制限措置の影響が直撃して成長率が▲12.2%と急減した(図表10)。7-9月期は活動制限措置の段階的緩和が進んだものの、▲6.4%成長となり、外需の低迷が響いて2期連続のマイナス成長となった。新型コロナ対応の経済対策によって政府支出が拡大(政府消費:+3.4%、公共投資:+18.5%)、活動制限措置の緩和や国内観光支援策によって民間消費(▲0.6%)が持ち直した一方、外国人観光客の激減や自動車・同部品の出荷減少などから財貨・サービス輸出(▲23.5%)と民間投資(▲10.7%)は大幅な落ち込みが続いた。

タイ政府は、新型コロナの感染拡大を受けて3月下旬に非常事態宣言を発令して外出・移動制限を強化すると、早期のウイルス封じ込めに成功して5月から活動制限の段階的緩和に舵を切り、7月の制限緩和第5弾でほぼ全ての商業施設が再開されるまでになった。その後も政府は非常事態宣言の期限を延長する一方、10月に長期滞在の外国人観光客の受け入れを再開するなど行動制限を緩和した。人の移動は増えているが、感染対策が機能しており、現在まで感染再拡大は生じていない。

先行きのタイ経済は、政府の経済対策や中銀の金融緩和策、外国人旅行客の受け入れ再開によって持ち直しの動きが続くだろう。しかし、世界的に新型コロナが収束するまではソーシャルディスタンスの確保など一定の感染対策が継続されて経済活動に制約が生じるほか、国内の反政府デモの拡大が投資家心理の悪化に繋がるため、当面は景気の回復ペースが緩やかなものとなるだろう。10-12月期は、政府が生活必需品購入費の半額を補助するコーペイメント事業や旅行費用の一部を補助するウィー・トラベル・トゥギャザーなどの支援策によって消費の持ち直しが続く一方、引き続きインバウンド需要の消失や対面型サービス業等での雇用・所得環境の悪化に伴う可処分所得の減少が景気の下押し圧力となってマイナス成長が続くとみられる。2021年は世界経済の回復による財貨輸出の拡大やワクチン普及に伴う外国人旅行客の増加などにより外需が改善、また観光業と輸出業といった外需依存度の高いセクターの回復に伴う雇用・所得環境や設備投資需要の改善が内需拡大の支えとなるだろう。しかし、コロナウイルスの完全な根絶は難しく、外国人観光客数がコロナ禍以前のレベルに戻るまでには更に数年かかるものとみられ、タイ経済の本格回復には時間がかかりそうだ。

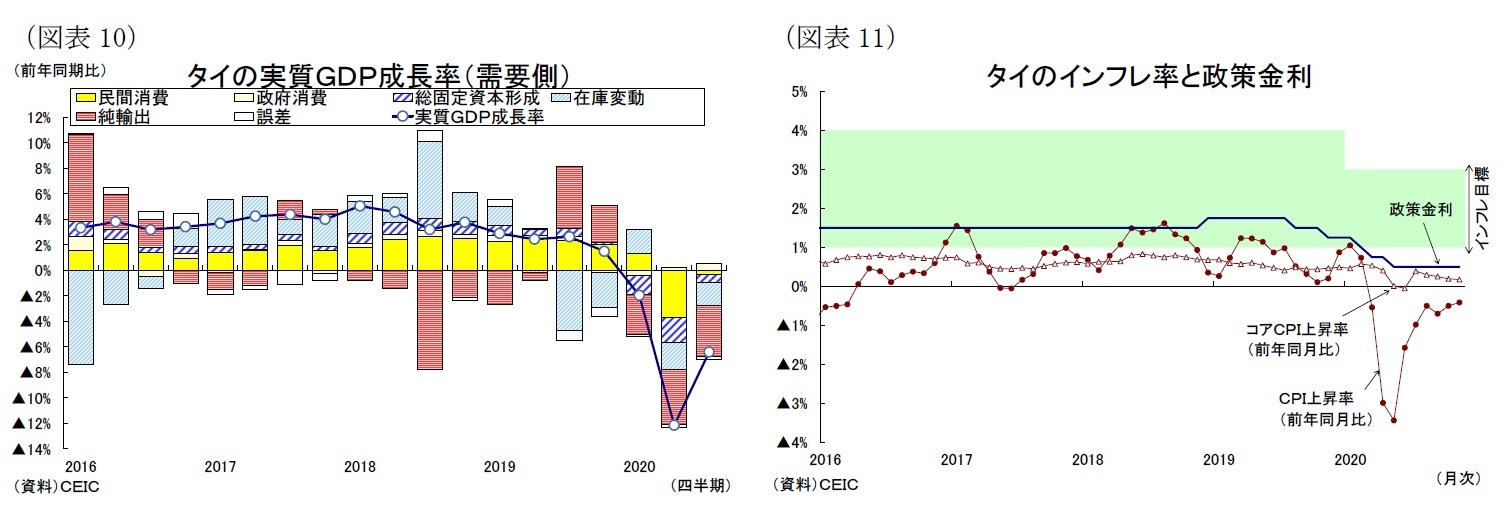

金融政策は、タイ銀行(中央銀行)が今年前半に3回の利下げ(累計▲0.75%)を実施し、政策金利を過去最低の0.5%に引き下げている(図表11)。先行きのインフレ率は景気回復を受けてプラス圏まで上昇するものの、バーツ高に伴う輸入物価の低下により概ねインフレ目標(+1~3%)の下限付近で推移するとみられ、中銀は景気回復を後押しするために政策金利を据え置いて現行の緩和的な政策スタンスを続けるものと予想する。

実質GDP成長率は20年が▲6.0%(19年:+2.4%)に低下、21年が+4.8%に上昇と予想する。

タイ経済は概ね+2%台の緩やかな成長が続いていたが、今年の新型コロナの感染拡大を受けて景気が悪化、4-6月期は国内外で実施された活動制限措置の影響が直撃して成長率が▲12.2%と急減した(図表10)。7-9月期は活動制限措置の段階的緩和が進んだものの、▲6.4%成長となり、外需の低迷が響いて2期連続のマイナス成長となった。新型コロナ対応の経済対策によって政府支出が拡大(政府消費:+3.4%、公共投資:+18.5%)、活動制限措置の緩和や国内観光支援策によって民間消費(▲0.6%)が持ち直した一方、外国人観光客の激減や自動車・同部品の出荷減少などから財貨・サービス輸出(▲23.5%)と民間投資(▲10.7%)は大幅な落ち込みが続いた。

タイ政府は、新型コロナの感染拡大を受けて3月下旬に非常事態宣言を発令して外出・移動制限を強化すると、早期のウイルス封じ込めに成功して5月から活動制限の段階的緩和に舵を切り、7月の制限緩和第5弾でほぼ全ての商業施設が再開されるまでになった。その後も政府は非常事態宣言の期限を延長する一方、10月に長期滞在の外国人観光客の受け入れを再開するなど行動制限を緩和した。人の移動は増えているが、感染対策が機能しており、現在まで感染再拡大は生じていない。

先行きのタイ経済は、政府の経済対策や中銀の金融緩和策、外国人旅行客の受け入れ再開によって持ち直しの動きが続くだろう。しかし、世界的に新型コロナが収束するまではソーシャルディスタンスの確保など一定の感染対策が継続されて経済活動に制約が生じるほか、国内の反政府デモの拡大が投資家心理の悪化に繋がるため、当面は景気の回復ペースが緩やかなものとなるだろう。10-12月期は、政府が生活必需品購入費の半額を補助するコーペイメント事業や旅行費用の一部を補助するウィー・トラベル・トゥギャザーなどの支援策によって消費の持ち直しが続く一方、引き続きインバウンド需要の消失や対面型サービス業等での雇用・所得環境の悪化に伴う可処分所得の減少が景気の下押し圧力となってマイナス成長が続くとみられる。2021年は世界経済の回復による財貨輸出の拡大やワクチン普及に伴う外国人旅行客の増加などにより外需が改善、また観光業と輸出業といった外需依存度の高いセクターの回復に伴う雇用・所得環境や設備投資需要の改善が内需拡大の支えとなるだろう。しかし、コロナウイルスの完全な根絶は難しく、外国人観光客数がコロナ禍以前のレベルに戻るまでには更に数年かかるものとみられ、タイ経済の本格回復には時間がかかりそうだ。

金融政策は、タイ銀行(中央銀行)が今年前半に3回の利下げ(累計▲0.75%)を実施し、政策金利を過去最低の0.5%に引き下げている(図表11)。先行きのインフレ率は景気回復を受けてプラス圏まで上昇するものの、バーツ高に伴う輸入物価の低下により概ねインフレ目標(+1~3%)の下限付近で推移するとみられ、中銀は景気回復を後押しするために政策金利を据え置いて現行の緩和的な政策スタンスを続けるものと予想する。

実質GDP成長率は20年が▲6.0%(19年:+2.4%)に低下、21年が+4.8%に上昇と予想する。

2-3.インドネシア

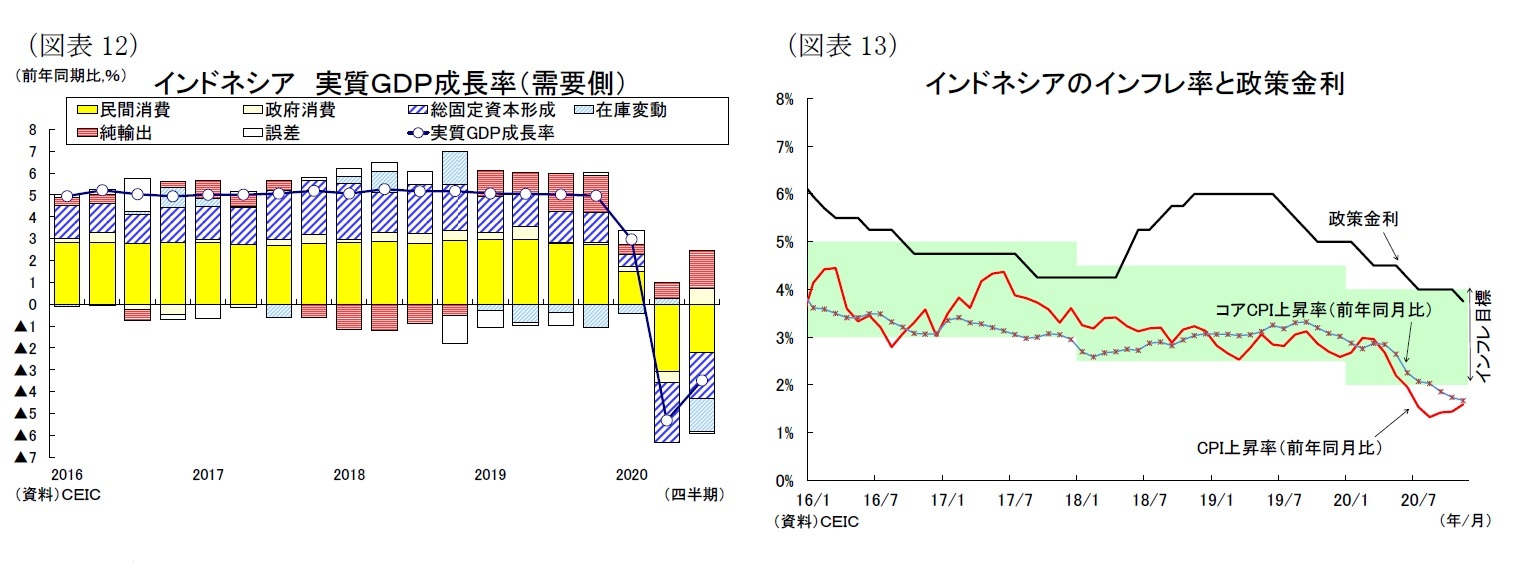

インドネシア経済は昨年まで概ね+5%の成長ペースが続いたが、今年に入ると首都圏の洪水被害に新型コロナウイルスの感染拡大の影響が追い打ちとなって景気が急減速した。4-6月期はコロナ封じ込めを目的に国内外で実施された活動制限措置の影響が本格化して成長率が前年比▲5.5%と急減した(図表12)。7-9月期は活動制限の緩和に伴う経済再開を受けて景気が持ち直したものの、2期連続のマイナス成長(同▲3.49%)となった。

インドネシアでは、新型コロナの感染拡大に伴い、4月に地方自治体毎に大規模な社会的制限(PSBB)が実施されたが、感染収束の兆しがみられないなか、6月にPSBB解除に向けた移行期間が始まると、経済活動が再開し始めた。しかし、その後も感染拡大が続いたため、7月から再び規制強化に舵を切り、9月中旬にはジャカルタ特別州が4週間に渡ってPSBBを再実施したが、その後も感染の勢いは弱まっていない。そして現在、政府は年末年始の感染拡大に備えて規制強化に動いている。このようにインドネシアは行動規制の強化と緩和を繰り返す状況が続いている。

先行きのインドネシア経済は新型コロナへの対応として打ち出された国家経済復興(PEN)プログラム(総額695兆ルピア、GDP比4.3%)の執行やコロナウイルスへの適応が進むことによって内需を中心に持ち直しの動きが続くだろう。もっとも足元の新規感染者数は1日6000人前後まで増加するなど感染拡大に歯止めがかからない状況が続いており、当面は活動制限の更なる緩和が期待できない。ワクチンが国内に普及するまでは、感染拡大が続く自治体において行動規制の強化と緩和が繰り返される展開が続くだろう。10-12月期はジャカルタ首都圏における規制強化によりマイナス成長が確実視される。内需は労働市場の悪化による可処分所得の減少が消費に水を差すほか、政府の資本支出抑制に伴う投資の落ち込みが続くとみられる。また外需は出入国制限の緩和の遅れからサービス輸出を中心に減少するが、内需回復が遅れて輸入の低迷が続くため、成長率寄与度は若干プラスで推移しよう。2021年は積極財政と金融緩和を下支えに成長率が再び+5%台まで上昇すると予想する。2021年度予算の歳出は2,750兆ルピア(前年比+0.4%)と、新型コロナ対応で膨らんだ前年と同水準の規模であり、主に教育(549兆ルピア)とインフラ開発(414兆ルピア)に重点を置いて経済成長を促す公算だ。また今年11月に発効したオムニバス法(雇用創出法)による投資環境の改善やワクチンの普及に伴う投資家心理の改善が投資の回復に寄与するだろう。

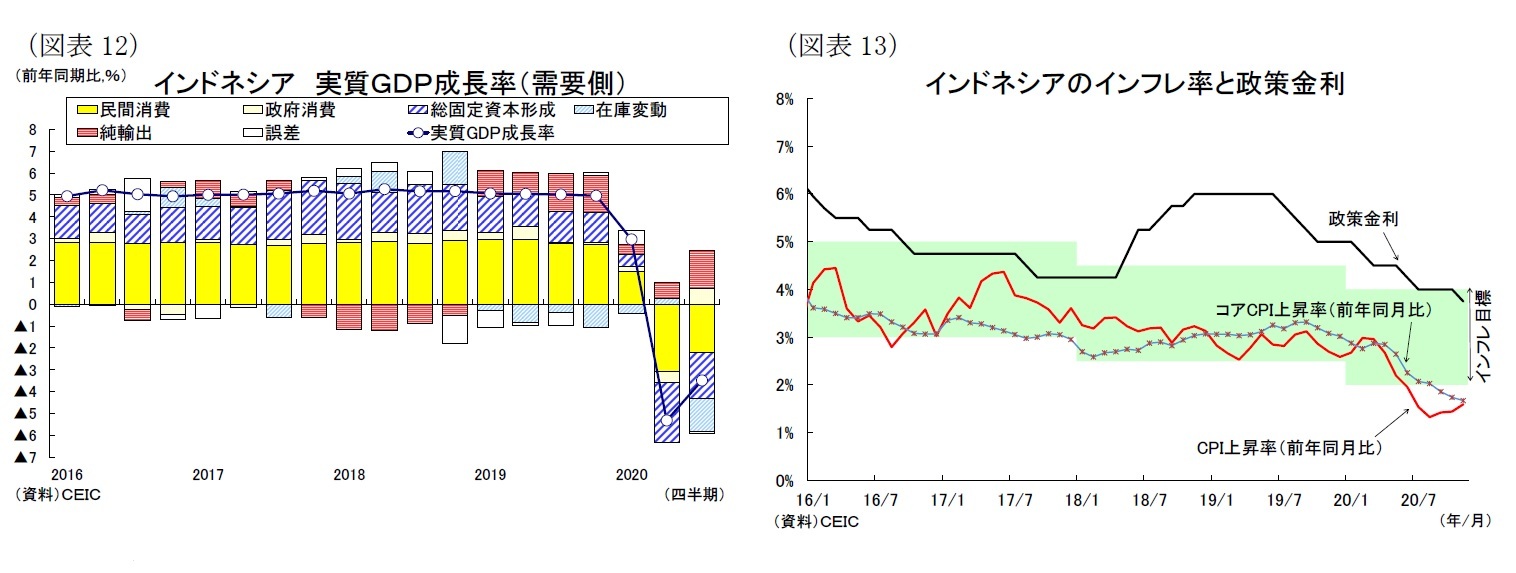

金融政策は、インドネシア銀行(中央銀行)が11月に米大統領選挙後の通貨ルピア高を受けて今年5度目の利下げを実施、政策金利を過去最低の3.75%に引き下げた(図表13)。先行きのインフレ率は内需の持ち直しを受けて上向くが、インフレ目標圏内での推移が続くとみられる。中銀は短期的には通貨動向に配慮しつつ追加利下げを実施、その後は政策金利を当面据え置くと予想する。

実質GDP成長率は20年が▲2.0%(19年:+5.0%)に低下、21年が+5.1%に上昇と予想する。

インドネシア経済は昨年まで概ね+5%の成長ペースが続いたが、今年に入ると首都圏の洪水被害に新型コロナウイルスの感染拡大の影響が追い打ちとなって景気が急減速した。4-6月期はコロナ封じ込めを目的に国内外で実施された活動制限措置の影響が本格化して成長率が前年比▲5.5%と急減した(図表12)。7-9月期は活動制限の緩和に伴う経済再開を受けて景気が持ち直したものの、2期連続のマイナス成長(同▲3.49%)となった。

インドネシアでは、新型コロナの感染拡大に伴い、4月に地方自治体毎に大規模な社会的制限(PSBB)が実施されたが、感染収束の兆しがみられないなか、6月にPSBB解除に向けた移行期間が始まると、経済活動が再開し始めた。しかし、その後も感染拡大が続いたため、7月から再び規制強化に舵を切り、9月中旬にはジャカルタ特別州が4週間に渡ってPSBBを再実施したが、その後も感染の勢いは弱まっていない。そして現在、政府は年末年始の感染拡大に備えて規制強化に動いている。このようにインドネシアは行動規制の強化と緩和を繰り返す状況が続いている。

先行きのインドネシア経済は新型コロナへの対応として打ち出された国家経済復興(PEN)プログラム(総額695兆ルピア、GDP比4.3%)の執行やコロナウイルスへの適応が進むことによって内需を中心に持ち直しの動きが続くだろう。もっとも足元の新規感染者数は1日6000人前後まで増加するなど感染拡大に歯止めがかからない状況が続いており、当面は活動制限の更なる緩和が期待できない。ワクチンが国内に普及するまでは、感染拡大が続く自治体において行動規制の強化と緩和が繰り返される展開が続くだろう。10-12月期はジャカルタ首都圏における規制強化によりマイナス成長が確実視される。内需は労働市場の悪化による可処分所得の減少が消費に水を差すほか、政府の資本支出抑制に伴う投資の落ち込みが続くとみられる。また外需は出入国制限の緩和の遅れからサービス輸出を中心に減少するが、内需回復が遅れて輸入の低迷が続くため、成長率寄与度は若干プラスで推移しよう。2021年は積極財政と金融緩和を下支えに成長率が再び+5%台まで上昇すると予想する。2021年度予算の歳出は2,750兆ルピア(前年比+0.4%)と、新型コロナ対応で膨らんだ前年と同水準の規模であり、主に教育(549兆ルピア)とインフラ開発(414兆ルピア)に重点を置いて経済成長を促す公算だ。また今年11月に発効したオムニバス法(雇用創出法)による投資環境の改善やワクチンの普及に伴う投資家心理の改善が投資の回復に寄与するだろう。

金融政策は、インドネシア銀行(中央銀行)が11月に米大統領選挙後の通貨ルピア高を受けて今年5度目の利下げを実施、政策金利を過去最低の3.75%に引き下げた(図表13)。先行きのインフレ率は内需の持ち直しを受けて上向くが、インフレ目標圏内での推移が続くとみられる。中銀は短期的には通貨動向に配慮しつつ追加利下げを実施、その後は政策金利を当面据え置くと予想する。

実質GDP成長率は20年が▲2.0%(19年:+5.0%)に低下、21年が+5.1%に上昇と予想する。

2-4.フィリピン

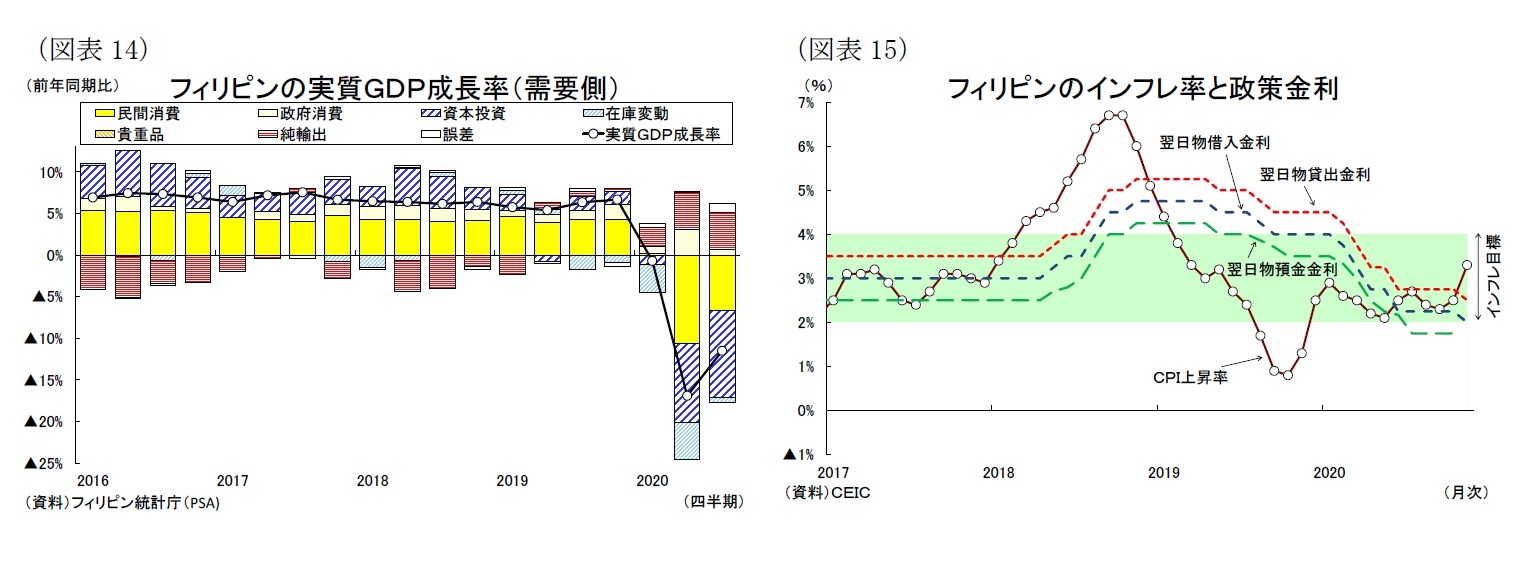

フィリピン経済は過去8年連続で年間+6%以上の高成長を続けてきたが、今年に入ると新型コロナの感染拡大を受けて悪化した。4-6月期はコロナ封じ込めを目的に実施された活動制限措置の影響が直撃し、成長率が▲16.9%と急減した(図表14)。7-9月期の成長率は▲11.5%となり、回復の遅れが目立った。感染拡大によって外出・移動制限が一時的に強化されたため、民間消費(同▲9.3%)と投資(同▲37.1%)が落ち込んだ。

フィリピン政府が3月中旬にルソン島全域で実施した広域隔離措置(ECQ)は、経済的な影響を考慮して行動制限を段階的に緩和、6月からマニラ首都圏に比較的制限の少ない一般的隔離措置(GCQ)を適用したことで大半の企業活動が認められるようになった。しかし、その後も感染拡大が続いたため、政府は8月に首都圏・近郊に修正広域隔離措置(MECQ)を適用して外出・移動制限措置を一時的に厳格化したほか、マスクやフェースシールドの着用義務付けなど感染防止策を強化した。一連の感染対策が機能し始めたことにより、足元の1日当たりの新規感染者数は1000人台前半と、8月のピークの4000人台から減少している。

先行きのフィリピン経済は、外出・移動制限措置の緩和やウイルスへの適応が進むことによって持ち直しの動きが続くだろう。しかし、2021年にワクチンの普及が進むまでは、各種の行動制限が続くため、景気の回復ペースが緩やかなものとなるだろう。内需は、海外出稼ぎ労働者の失業・帰国に伴う本国送金の停滞や対面型サービス業等での雇用・所得環境の悪化によって可処分所得が減少して消費回復が遅れるものと見込む。外需は、インバウンド需要の消失によりサービス輸出が低迷するが、内需回復が遅れて輸入の低迷が続くため、成長率寄与度は若干プラスで推移しよう。このほか、10-11月に立て続いた台風被害による生産や物流面での悪影響が10-12月期の実質GDPを押し下げるものとみられる。2021年は大型の政府予算案(4.5兆ペソ、前年比9.9%増)の執行が予定され、消費者・企業に対する支援継続やインフラ開発の支出拡大によって経済の立て直しが進むと予想する。成長率は2021年4-6月期に急上昇するが、これは前年に実質GDPが低水準だったことの反動増による影響が大きく、本格的な回復には程遠い状態が続くだろう。

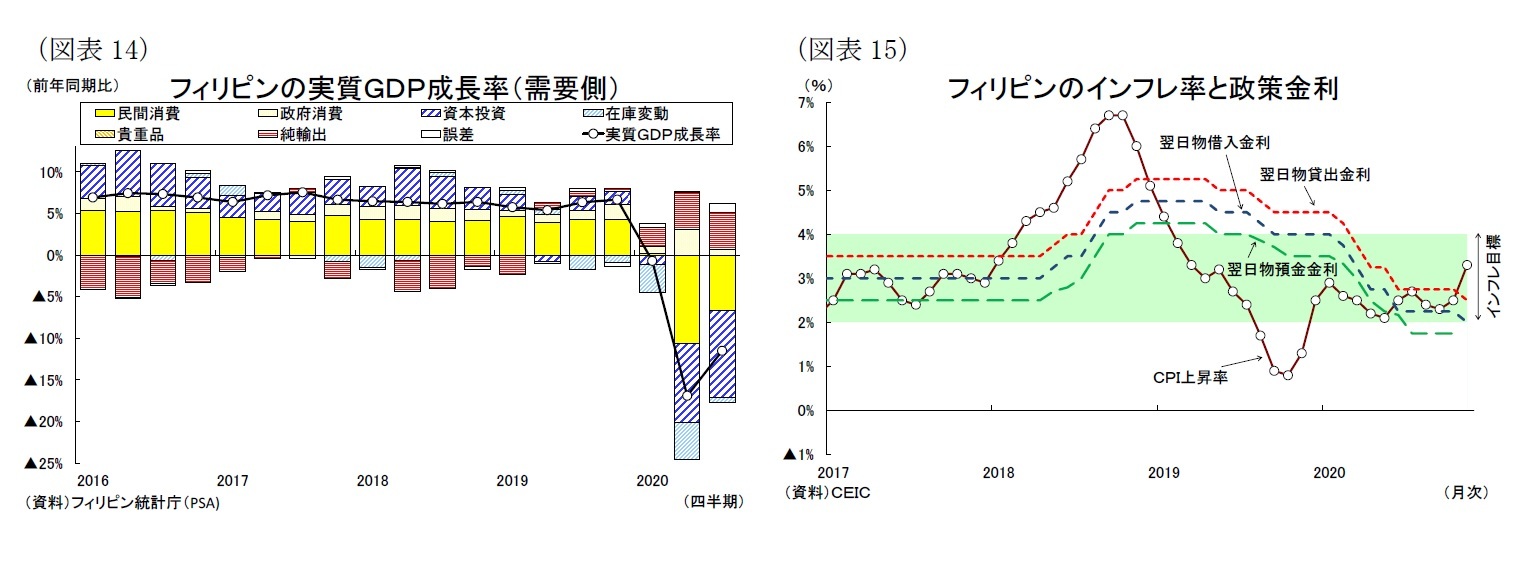

金融政策は、フィリピン中銀が今年2月から4会合連続で利下げを実施した後、11月に台風被害を受けて追加利下げを決定、政策金利を過去最低の2.0%(累計の利下げ幅▲2.0%)に引き下げた(図表15)。また中銀は預金準備率の引下げや国債買入れ、融資規制の緩和など景気下支えに向けて政策を総動員している。先行きのインフレ率は台風被害に伴う価格上昇が一服した後も内需回復による上昇圧力が続くが、インフラ目標圏内で推移するとみられ、中銀は現行の緩和的な金融政策を維持すると予想する。

実質GDP成長率は20年が▲9.2%(19年:+6.0%)に低下、21年が+7.7%に上昇と予想する。

フィリピン経済は過去8年連続で年間+6%以上の高成長を続けてきたが、今年に入ると新型コロナの感染拡大を受けて悪化した。4-6月期はコロナ封じ込めを目的に実施された活動制限措置の影響が直撃し、成長率が▲16.9%と急減した(図表14)。7-9月期の成長率は▲11.5%となり、回復の遅れが目立った。感染拡大によって外出・移動制限が一時的に強化されたため、民間消費(同▲9.3%)と投資(同▲37.1%)が落ち込んだ。

フィリピン政府が3月中旬にルソン島全域で実施した広域隔離措置(ECQ)は、経済的な影響を考慮して行動制限を段階的に緩和、6月からマニラ首都圏に比較的制限の少ない一般的隔離措置(GCQ)を適用したことで大半の企業活動が認められるようになった。しかし、その後も感染拡大が続いたため、政府は8月に首都圏・近郊に修正広域隔離措置(MECQ)を適用して外出・移動制限措置を一時的に厳格化したほか、マスクやフェースシールドの着用義務付けなど感染防止策を強化した。一連の感染対策が機能し始めたことにより、足元の1日当たりの新規感染者数は1000人台前半と、8月のピークの4000人台から減少している。

先行きのフィリピン経済は、外出・移動制限措置の緩和やウイルスへの適応が進むことによって持ち直しの動きが続くだろう。しかし、2021年にワクチンの普及が進むまでは、各種の行動制限が続くため、景気の回復ペースが緩やかなものとなるだろう。内需は、海外出稼ぎ労働者の失業・帰国に伴う本国送金の停滞や対面型サービス業等での雇用・所得環境の悪化によって可処分所得が減少して消費回復が遅れるものと見込む。外需は、インバウンド需要の消失によりサービス輸出が低迷するが、内需回復が遅れて輸入の低迷が続くため、成長率寄与度は若干プラスで推移しよう。このほか、10-11月に立て続いた台風被害による生産や物流面での悪影響が10-12月期の実質GDPを押し下げるものとみられる。2021年は大型の政府予算案(4.5兆ペソ、前年比9.9%増)の執行が予定され、消費者・企業に対する支援継続やインフラ開発の支出拡大によって経済の立て直しが進むと予想する。成長率は2021年4-6月期に急上昇するが、これは前年に実質GDPが低水準だったことの反動増による影響が大きく、本格的な回復には程遠い状態が続くだろう。

金融政策は、フィリピン中銀が今年2月から4会合連続で利下げを実施した後、11月に台風被害を受けて追加利下げを決定、政策金利を過去最低の2.0%(累計の利下げ幅▲2.0%)に引き下げた(図表15)。また中銀は預金準備率の引下げや国債買入れ、融資規制の緩和など景気下支えに向けて政策を総動員している。先行きのインフレ率は台風被害に伴う価格上昇が一服した後も内需回復による上昇圧力が続くが、インフラ目標圏内で推移するとみられ、中銀は現行の緩和的な金融政策を維持すると予想する。

実質GDP成長率は20年が▲9.2%(19年:+6.0%)に低下、21年が+7.7%に上昇と予想する。

2-5.ベトナム

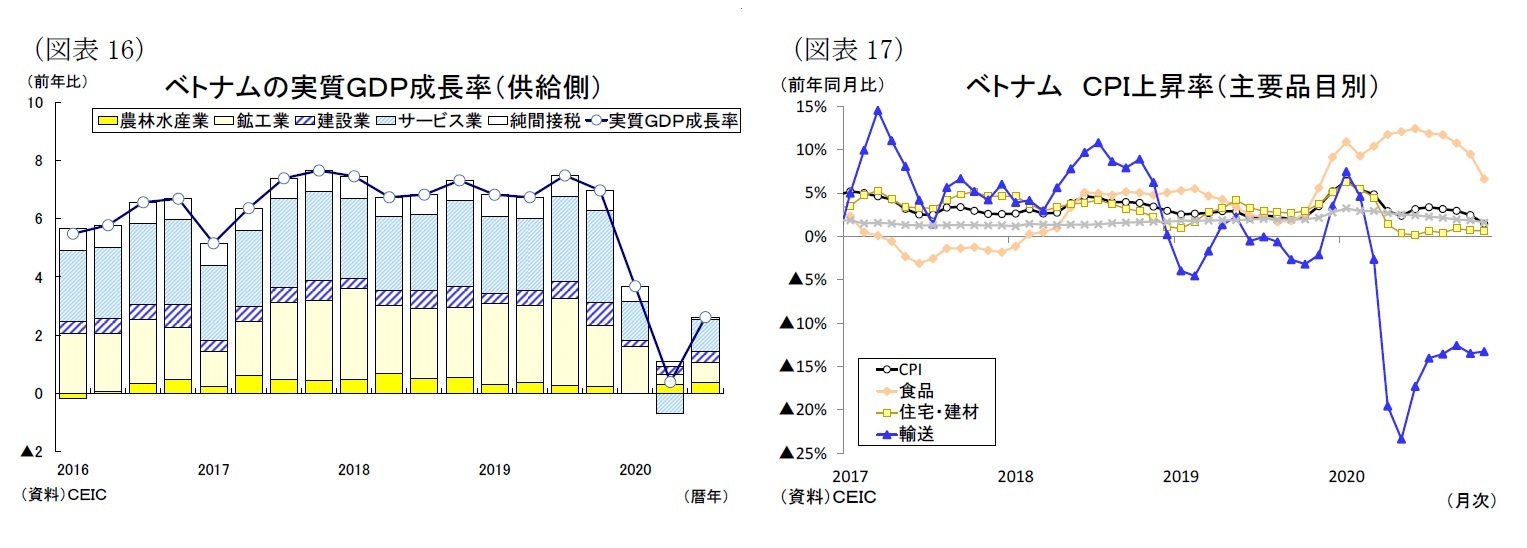

ベトナム経済は昨年、米中貿易摩擦を背景とする中国からの生産移管が進み、+7%の高成長となったが、今年に入ると新型コロナの感染拡大を受けて景気が急減速、4-6月期はコロナ封じ込めを目的に実施された活動制限措置の影響が直撃して成長率が前年同期比+0.4%に鈍化した(図表16)。7-9月期の成長率は同+2.6%と上昇したが、制限措置の影響を受けて伸び悩み、コロナ禍前の+7%成長には程遠い結果となった。実質GDPを産業別に見ると、サービス業が同2.8%(前期:同▲1.9%)、工業・建設業が同+2.9%(前期:同+1.7%)となり、それぞれやや改善した。

周辺国が軒並み景気後退局面入りするなか、ベトナム経済が小幅ながらプラス成長を保っていることは、国内のウイルスの封じ込めと経済回復に成功していることを示している。ベトナム政府は中国における新型コロナ感染拡大を受けて、早期に入国者の隔離や感染者・接触者の追跡など感染防止策に注力、4月から全国的な社会隔離措置(不要不急の外出の禁止や旅客輸送サービスの制限など)を実施した。政府は短期間でウイルスの封じ込めに成功すると、4月中旬から感染リスクの低い地域毎に経済活動を再開させた。7月には感染第二波が発生したが、一部地域に社会隔離措置を実施すると、再び感染収束に成功して9月下旬に制限解除が解除されるに至った。

先行きのベトナム経済は、活動制限措置の緩和やウイルスへの適応が進むことによって持ち直しの動きが続くだろう。もっとも11月末に約3ヵ月ぶりに市中感染者がホーチミン市で確認されると、政府は国際線の商業運航を一時停止した。こうした政府の高いレベルの警戒態勢と迅速な感染防止策の実施は感染拡大を最小限に食い止める一方、経済に及ぼす影響も大きく、10-12月期の景気回復を抑制することとなりそうだ。2021年は前年の落ち込みからの反動増による影響もあるが、国内外の経済活動の正常化が続くなか、成長ペースが再び+7%台まで加速すると予想する。世界的なテレワークやデジタル化の広がりを背景にパソコンなどの電子機器の輸出拡大が続くほか、米中対立の長期化や大型の貿易協定(CPTPP、EVFTA、RCEP)の発効に伴う外国資本のベトナム進出が続くことから、引き続き製造業が景気のけん引役となるだろう。一方、インバウンド需要の低迷は続くものと見込まれ、観光業を中心に雇用・所得環境の改善が遅れることから、サービス業は製造業と比較して緩やかな回復となるだろう。

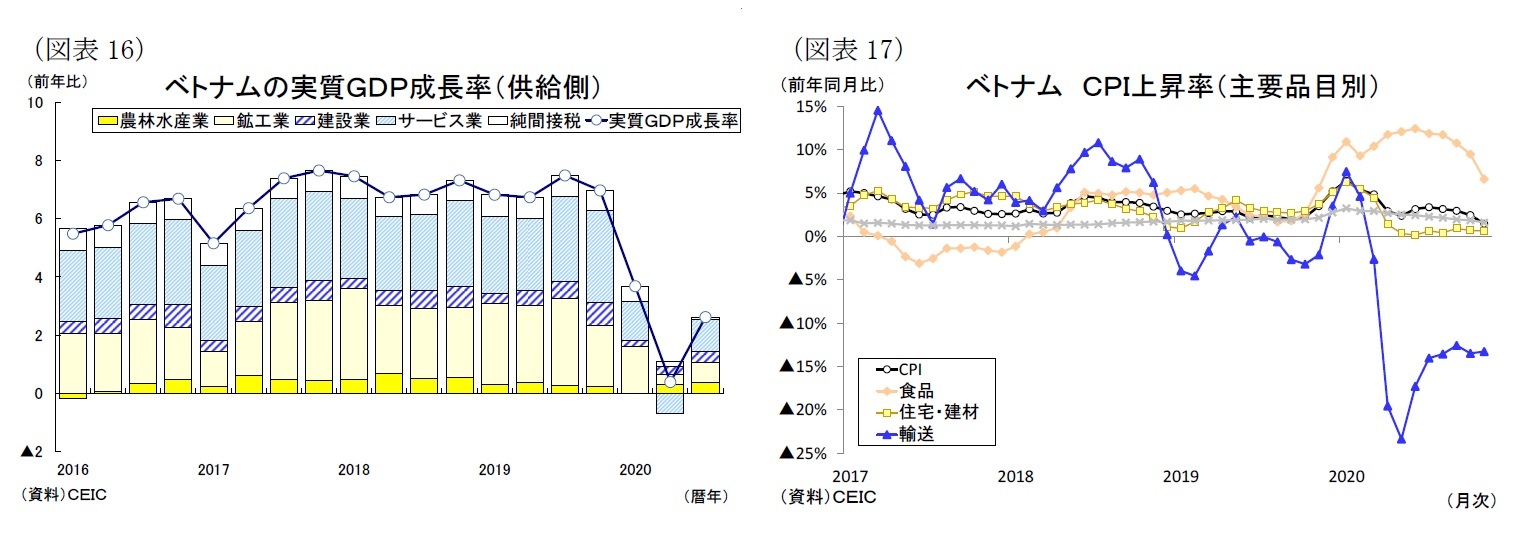

金融政策は、新型コロナの感染拡大による経済の停滞を受けてベトナム国家銀行(中央銀行)が今年3回(累計▲2.0%)の利下げを実施している。先行きのインフレ率は景気回復を受けて上昇に転じるものの、政府の価格統制により概ね+4%を下回って推移するとみられ(図表17)、中銀は金融政策を据え置いて景気回復を支援すると予想する。

実質GDP成長率は20年が+2.8%と19年の+7.0から低下、21年が+7.6%に上昇すると予想する。

ベトナム経済は昨年、米中貿易摩擦を背景とする中国からの生産移管が進み、+7%の高成長となったが、今年に入ると新型コロナの感染拡大を受けて景気が急減速、4-6月期はコロナ封じ込めを目的に実施された活動制限措置の影響が直撃して成長率が前年同期比+0.4%に鈍化した(図表16)。7-9月期の成長率は同+2.6%と上昇したが、制限措置の影響を受けて伸び悩み、コロナ禍前の+7%成長には程遠い結果となった。実質GDPを産業別に見ると、サービス業が同2.8%(前期:同▲1.9%)、工業・建設業が同+2.9%(前期:同+1.7%)となり、それぞれやや改善した。

周辺国が軒並み景気後退局面入りするなか、ベトナム経済が小幅ながらプラス成長を保っていることは、国内のウイルスの封じ込めと経済回復に成功していることを示している。ベトナム政府は中国における新型コロナ感染拡大を受けて、早期に入国者の隔離や感染者・接触者の追跡など感染防止策に注力、4月から全国的な社会隔離措置(不要不急の外出の禁止や旅客輸送サービスの制限など)を実施した。政府は短期間でウイルスの封じ込めに成功すると、4月中旬から感染リスクの低い地域毎に経済活動を再開させた。7月には感染第二波が発生したが、一部地域に社会隔離措置を実施すると、再び感染収束に成功して9月下旬に制限解除が解除されるに至った。

先行きのベトナム経済は、活動制限措置の緩和やウイルスへの適応が進むことによって持ち直しの動きが続くだろう。もっとも11月末に約3ヵ月ぶりに市中感染者がホーチミン市で確認されると、政府は国際線の商業運航を一時停止した。こうした政府の高いレベルの警戒態勢と迅速な感染防止策の実施は感染拡大を最小限に食い止める一方、経済に及ぼす影響も大きく、10-12月期の景気回復を抑制することとなりそうだ。2021年は前年の落ち込みからの反動増による影響もあるが、国内外の経済活動の正常化が続くなか、成長ペースが再び+7%台まで加速すると予想する。世界的なテレワークやデジタル化の広がりを背景にパソコンなどの電子機器の輸出拡大が続くほか、米中対立の長期化や大型の貿易協定(CPTPP、EVFTA、RCEP)の発効に伴う外国資本のベトナム進出が続くことから、引き続き製造業が景気のけん引役となるだろう。一方、インバウンド需要の低迷は続くものと見込まれ、観光業を中心に雇用・所得環境の改善が遅れることから、サービス業は製造業と比較して緩やかな回復となるだろう。

金融政策は、新型コロナの感染拡大による経済の停滞を受けてベトナム国家銀行(中央銀行)が今年3回(累計▲2.0%)の利下げを実施している。先行きのインフレ率は景気回復を受けて上昇に転じるものの、政府の価格統制により概ね+4%を下回って推移するとみられ(図表17)、中銀は金融政策を据え置いて景気回復を支援すると予想する。

実質GDP成長率は20年が+2.8%と19年の+7.0から低下、21年が+7.6%に上昇すると予想する。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2020年12月18日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

関連レポート

- ASEANの貿易統計(12月号)~10月の輸出は対米向けが好調も、今後は欧米の感染再拡大を受けて回復ペースは鈍化へ

- インド経済の見通し~封鎖解除による経済正常化が続くも、不十分な政府支援と金融緩和の遅れにより回復ペースは緩やかに。(2020年度▲8.3%、2021年度+9.1%)

- タイ経済:20年7-9月期の成長率は前年同期比6.4%減~コロナ禍からの回復が遅れて3期連続のマイナス成長

- マレーシア経済:20年7-9月期の成長率は前年同期比▲2.7%~2期連続マイナス成長もコロナ封じ込めと外需回復で減少幅が縮小

- フィリピンGDP(7-9月期)-前年同期比11.5%減、3期連続のマイナス成長に

- 【インドネシアGDP】7-9月期は前年同期比3.49%減~新型コロナ感染拡大が続き2期連続のマイナス成長に

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1780

経歴

- 【職歴】

2008年 日本生命保険相互会社入社

2012年 ニッセイ基礎研究所へ

2014年 アジア新興国の経済調査を担当

2018年8月より現職

斉藤 誠のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/06/23 | 東南アジア経済の見通し~政策対応で内需は底堅いが、外需は不透明感増し、景気減速へ | 斉藤 誠 | Weekly エコノミスト・レター |

| 2025/06/13 | インド消費者物価(25年5月)~5月のCPI上昇率は+2.8%、食品価格の低下が続いて6年ぶりの低水準に | 斉藤 誠 | 経済・金融フラッシュ |

| 2025/06/12 | インド株式市場における国内投資家の存在感と資金構造の変化 | 斉藤 誠 | 基礎研レポート |

| 2025/06/09 | インド経済の見通し~金融・財政政策の下支えにより+6%台半ばの堅調な成長が続く | 斉藤 誠 | Weekly エコノミスト・レター |

新着記事

-

2025年07月04日

金融安定性に関するレポート(欧州)-EIOPAの定期報告書の公表 -

2025年07月04日

「持ち家か、賃貸か」。法的視点から「住まい」を考える(1)~持ち家を購入することは、「所有権」を得ること -

2025年07月04日

米雇用統計(25年6月)-非農業部門雇用者数が市場予想を上回ったほか、失業率が上昇予想に反して低下 -

2025年07月03日

ユーロ圏失業率(2025年5月)-失業率はやや上昇したが、依然低位安定 -

2025年07月03日

IAIGsの指定の公表に関する最近の状況(14)-19の国・地域からの60社全てのIAIGsのグループ名が公開された-

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【東南アジア経済の見通し~当面はコロナ禍でばらつきのある回復続くが、ワクチン普及後に安定的回復へ】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

東南アジア経済の見通し~当面はコロナ禍でばらつきのある回復続くが、ワクチン普及後に安定的回復へのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.